Beursgenoteerde ondernemingen wijzigen zo nu en dan de coupuregrootte van hun aandelen. Bij de meest gangbare variant daarvan zien we dat het aantal uitstaande aandelen wordt vergroot. We spreken dan van een aandelensplitsing. Het relatieve belang dat een afzonderlijk aandeel in de onderneming vertegenwoordigt, wordt als gevolg daarvan kleiner.

Beursgenoteerde ondernemingen wijzigen zo nu en dan de coupuregrootte van hun aandelen. Bij de meest gangbare variant daarvan zien we dat het aantal uitstaande aandelen wordt vergroot. We spreken dan van een aandelensplitsing. Het relatieve belang dat een afzonderlijk aandeel in de onderneming vertegenwoordigt, wordt als gevolg daarvan kleiner.

Vanuit de financieringstheorie kan men stellen dat aandelensplitsingen zinloos zijn. Er wordt namelijk geen waarde gecreëerd. Sterker nog, vanwege de onvermijdbare administratieve kosten van de splitsingsoperatie zou men een dergelijke maatregel slechts moeten afraden.

Toch kan men vaststellen dat er in de financierings- en beleggingspraktijk wel degelijk met belangstelling naar het fenomeen aandelensplitsing – kortweg split genoemd – wordt gekeken. Dat betreft zowel argumentaties die door de ondernemingen worden gegeven voor een aandelensplit als voor percepties die bij beleggers bestaan ten aanzien van een signaaleffect dat een split zou hebben naar de markt toe. In dit artikel zullen we op basis van empirische gegevens een aantal van deze motieven en percepties nader beschouwen. Hierbij zal blijken dat de meeste van die opvattingen – in de Nederlandse context - niet bevestigd worden door de praktijk.

Inleiding

Tijdens de beurshausse aan het einde van de jaren negentig hebben veel bedrijven hun aandelenkoers explosief zien stijgen. Voor heel wat aandelen leidde dit tot een koers van boven de honderd euro. Een stijging van de aandelenkoers is goed nieuws voor de bedrijven. Niet alleen gaat de waarde van het bedrijf omhoog, maar men kan dit ook zien als een blijk van vertrouwen van de investeerders in de toekomst van de onderneming.

Juist in die hausseperiode zag men op de effectenbeurs frequent aankondigingen van een aandelensplitsing. Daarbij gaat het erom dat de beursonderneming zich voorneemt de bestaande aandelen te vervangen door een groter aantal nieuwe aandelen. Een onderneming kiest er bijvoorbeeld voor om een bestaand aandeel te vervangen door twee nieuwe aandelen. In dat geval spreken we van een 1-op-2 splitsing.

Naast aandelensplitsingen kent men de zogenoemde stockdividenden. Hierbij wordt door de onderneming een dividend (soms voor een deel, of naar keuze) in aandelen uitgekeerd. Eigenlijk kan men stellen dat een stockdividend overeenkomt met een aandelensplitsing waarbij de splitsingsverhouding doorgaans bescheiden van omvang is. Ten behoeve van dit onderzoek hebben wij ons uitsluitend gericht op aandelensplitsingen waarvoor een splitsingsverhouding van minimaal 1,25 gold (dus 4 oude aandelen geven 5 nieuwe aandelen).

Er bestaan ook omgekeerde splitsingen, de zogenoemde reverse splits, waarbij het aantal aandelen juist wordt gereduceerd door een groter aantal bestaande aandelen te vervangen door één nieuw aandeel. Dit (zeldzame) verschijnsel zien we wel eens optreden bij ondernemingen die een zeer lage beurskoers kennen omdat zij in financiële moeilijkheden zijn geraakt. Een recent voorbeeld daarvan is de reverse split (10 op 1) van Laurus in het najaar van 2004.

Men zou een aandelensplitsing in beginsel kunnen interpreteren als een louter cosmetische operatie doordat er binnen de onderneming geen fundamentele wijzigingen plaatsvinden.

In zowel de literatuur als in de beleggingspraktijk komt men echter een aantal zienswijzen tegen die wij nader willen beoordelen op basis van feitelijke informatie over de belangrijkste aandelensplitsingen in Nederland van de afgelopen 20 jaar.

Drie opvattingen

Een van de meest gangbare opvattingen over splitsingen is dat een lagere aandelenkoers bevorderlijk is voor de verhandelbaarheid. In een persbericht van Aegon uit maart 2000 is bijvoorbeeld het volgende te lezen: “De voorgestelde splitsing heeft tot doel de verhandelbaarheid van Aegon te verbeteren”. Of een dergelijk doel wordt bereikt, zou men kunnen onderzoeken door te kijken naar de ontwikkeling van de handelsomzet voor en na de splitsing.

Enigszins verwant met het verhandelbaarheidsmotief is het argument van de optimale bandbreedte (trading range) voor de aandelenkoers. Deze discussie houdt vooral verband met de specifieke kostenstructuur voor beurstransacties in de USA die verschillend uitwerkt voor particuliere en professionele beleggers. Omwille van deze kosten zouden particuliere beleggers een lage koers prefereren, terwijl institutionele beleggers liever een hoge koers zien. Als een soort compromis zou de onderneming naar een koersniveau daar tussenin streven: dit staat bekend als de optimale bandbreedte.

Een tweede gedachte die men tegenkomt betreft het signaaleffect van een aandelensplitsing. Een splitsingaankondiging leidt namelijk doorgaans tot analistenaandacht. Deze nemen de onderneming opnieuw onder de loep. Gedachte is dat bedrijven met slechte perspectieven bang zijn voor die aandacht, omdat dat zou kunnen leiden tot een downgrading. Een aangekondigde splitsing zou daarom voor beleggers een signaal kunnen zijn dat de onderneming de toekomstige winstontwikkeling positief ziet. Een enkele keer geven bedrijven dit zelf ook expliciet aan als motief. In lijn met dit signaaleffect, gebruikte de ING ooit de goede toekomstverwachtingen als motivering voor een splitsing toen men in het jaarverslag over 2000 stelde: “Ons besluit om tot een aandelensplitsing te komen, is een teken van vertrouwen”.

Een derde gezichtspunt is dat een splitsing voornamelijk iets zegt over het verleden. Door een te hoog opgelopen koers, wordt er wellicht niet meer voldaan aan het interne koersdoel. Het is ook mogelijk dat er een bepaalde bandbreedte bestaat waarbinnen de koers beweegt van veel bedrijven uit dezelfde sector. Het streven om de koers in overeenstemming te brengen met de koers van concurrenten kan dan een aanleiding zijn voor een splitsing. Een dergelijk motief werd in 2003 naar voren gebracht op een beleggerssite bij een discussie over een aangekon-digde split van de Sligrogroep.

Naast bovengenoemde punten lijkt het er op dat – analoog aan IPO’s – er soms een hype in ondernemersland is om splitsingen aan te kondigen. Het doel van dit artikel is te bepalen of een of meer van de vermelde motieven (verband houdend met de verhandelbaarheid, een signaal of de historie) ook herkenbaar zijn op de Nederlandse markt. We zullen daartoe de volgende punten empirisch onderzoeken: de verandering van de handelsomzet na een splitsing, de winstontwikkeling na een splitsing en de koersbeweging van het aandeel rondom een splitsing. De ontwikkeling van deze grootheden is in alle gevallen bestudeerd ten opzichte van een benchmark voor het verloop van koersen en omzetten op de Amsterdamse beurs. De veranderingen zijn op deze manier relatief gemaakt ten opzichte van de markt als geheel.

Eerder onderzoek

Splitsingen zijn in de (buitenlandse) literatuur diverse malen geanalyseerd. In de jaren ’50 is het onderzoek hiernaar begonnen in de Verenigde Staten. Later volgden ook onderzoeken in andere landen. Een aantal onderzoekers, zoals bijvoorbeeld Baker en Powell (1993), heeft zich specifiek gericht op de splitsingsmotieven die managers zelf aangeven. Zij rapporteerden dat de volgende redenen belangrijk blijken te zijn voor managers: het brengen van het aandeel in een goede price range, het groter gemak voor kleine beleggers om aandelen in ronde hoeveelheden te kopen, het aantrekkelijker maken voor beleggers om stukken te kopen, het corrigeren van een opwaartse trend van de koers, het verbeteren van de liquiditeit van het aandeel en de toename van het aantal aandeelhouders. Dit type argumenten refereert deels aan typisch Amerikaanse omstandigheden, met name gaat het dan om de daar geldende kostenstructuur van de aandelenhandel.

Een andere groep van studies focust op het koersverloop rond een splitsing. Fama e.a. (1969) namen een niet-marktconforme prijsstijging waar van 30% in de twee jaar vóór de splitsing. Grinblatt e.a. (1984) onderzochten de korte termijneffecten van een splitsing. Zowel rond de aankondigingsdatum als rond de effectuering van de splitsing namen zij een significant positief rendement waar van gemiddeld respectievelijk 3,3% en 1,5%. Desai en Jain (1997) bestudeerden het effect van een splitsing op de koers voor de lange termijn. In de periode van twee jaar na de split-sing was de koersontwikkeling gemiddeld 9,4% beter dan het marktgemiddelde. Over een periode van drie jaar bedroeg dit zelfs 11,9%. Aan de grootte van de splitsfactor is aandacht besteed door Johnson (1966) en McNichols en Dravid (1990). Beide publicaties melden een positief verband tussen splitsfactor en de koersontwikkeling rond de aankondiging. Er is geen belangrijk onderzoek verricht naar de invloed van de hoogte van de nieuwe ontstane koers op de koersontwikkeling.

Naar de handelsomzet van de splitsende fondsen is minder onderzoek verricht, en het onderzoek dat er is, laat verdeelde resultaten zien. Kunz (2002) en Lakonishok en Lev (1987) zagen geen verandering optreden in de handelsomzet. In het onderzoek van Kryzanowski (1991) nam de handelsomzet toe na een splitsing. Lamoureux en Poon (1987) namen juist een daling van de omzet waar.

Door Fama e.a. (1969) is ook de winstontwikkeling van de splitsende ondernemingen onderzocht. Alleen in de jaren vóór de splitsing, bleek er een stijgende trend in de winstgroei aanwezig. Ditzelfde patroon werd ook waargenomen door Lakonishok en Lev (1987). De winstgroei in de vijf jaar vóór de splitsing was sterker dan het marktgemiddelde. Ook in het eerste jaar na de splitsing zette dit patroon zich voort. In de vier jaar erna was er geen verschil tussen het gesplitste bedrijf en het marktgemiddelde.

De gebruikte gegevens

Het onderzoek spitst zich toe op splitsingen die plaatsvonden in de periode 1983-2003. Het jaar 1983 markeert de start van de AEX-index. In dit onderzoek wordt echter de CBS-index als benchmark gebruikt bij de berekening van de koersverandering van de fondsen vóór en ná een splitsing. Het voordeel van deze index boven de AEX-index is dat alle in Nederland genoteerde aandelen er in zijn opgenomen.

Voor de verzameling van gegevens is gebruik gemaakt van het databaseprogramma Thomson Financial Datastream. Van alle in Nederland genoteerde fondsen staan onder andere de splitsingstijdstippen in de database. Er is in dit onderzoek alleen gebruik gemaakt van de aandelensplitsingen van grote en middelgrote bedrijven. Deze omvatten de splitsingen van alle aan de AEX en AMX genoteerde fondsen. Hierbij is de samenstelling op 1 mei 2004 van beide indices door ons als uitgangspunt genomen bij de selectie van fondsen voor dit onderzoek. Dit kan in lichte mate leiden tot de zogenoemde survivorship bias, maar werken met inmiddels verdwenen fondsen is niet hanteerbaar voor ons onderzoek aangezien onder meer de handelsomzetten tot drie jaar na de splitsing door ons worden bekeken.

Voor de verzameling van gegevens is gebruik gemaakt van het databaseprogramma Thomson Financial Datastream. Van alle in Nederland genoteerde fondsen staan onder andere de splitsingstijdstippen in de database. Er is in dit onderzoek alleen gebruik gemaakt van de aandelensplitsingen van grote en middelgrote bedrijven. Deze omvatten de splitsingen van alle aan de AEX en AMX genoteerde fondsen. Hierbij is de samenstelling op 1 mei 2004 van beide indices door ons als uitgangspunt genomen bij de selectie van fondsen voor dit onderzoek. Dit kan in lichte mate leiden tot de zogenoemde survivorship bias, maar werken met inmiddels verdwenen fondsen is niet hanteerbaar voor ons onderzoek aangezien onder meer de handelsomzetten tot drie jaar na de splitsing door ons worden bekeken.

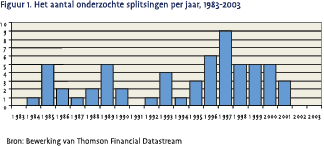

Uiteindelijk werden in ons onderzoek 60 splitsingen betrokken. In figuur 1 hebben we weergegeven hoe deze splitsingen verdeeld zijn over de tijd. Hierbij zien wij met name veel splitsingen optreden in de periode tussen 1996 en 2001.

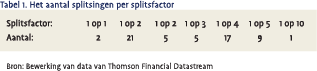

We kunnen de splitsingen ook onderverdelen op basis van de gebruikte splitsfactor. Verreweg de meeste splitsingen kennen een splitsfactor 1 op 2, 1 op 4 of 1 op 5. Zie hiervoor tabel 1.

We kunnen de splitsingen ook onderverdelen op basis van de gebruikte splitsfactor. Verreweg de meeste splitsingen kennen een splitsfactor 1 op 2, 1 op 4 of 1 op 5. Zie hiervoor tabel 1.

Men kan voor wat betreft het effect van aandelensplitsingen diverse variabelen bestuderen, waarbij we denken aan (1) het koerseffect, (2) de ontwikkeling van de winst per aandeel (wpa) en (3) het volume van de verhandelde aandelen.

In de eerste plaats is er een mogelijk rendements- of koerseffect van de splitsing. Zou een aandelensplitsing over een nader te bepalen tijdvak wellicht een significante koersbeweging teweeg brengen? Hierbij kan bijvoorbeeld worden gedacht aan de periode rondom de aankondiging van de splitsing, omdat op dat moment de signaalwerking van de nieuwe informatie zich zou dienen te manifesteren. Ook denkbaar is dat rondom het tijdstip van effectuering van de splitsing een koersstijging zou kunnen optreden, indien men geloof zou hechten aan een psychologisch effect dat voor marktpartijen de aandelen goedkoop ogen. Daarnaast zou men nog naar langetermijneffecten op de aandelenkoers kunnen kijken.

In de eerste plaats is er een mogelijk rendements- of koerseffect van de splitsing. Zou een aandelensplitsing over een nader te bepalen tijdvak wellicht een significante koersbeweging teweeg brengen? Hierbij kan bijvoorbeeld worden gedacht aan de periode rondom de aankondiging van de splitsing, omdat op dat moment de signaalwerking van de nieuwe informatie zich zou dienen te manifesteren. Ook denkbaar is dat rondom het tijdstip van effectuering van de splitsing een koersstijging zou kunnen optreden, indien men geloof zou hechten aan een psychologisch effect dat voor marktpartijen de aandelen goedkoop ogen. Daarnaast zou men nog naar langetermijneffecten op de aandelenkoers kunnen kijken.

In figuur 2 is op een tijd-as aangegeven voor welke tijdstippen de rendementsontwikkeling van het aandeel is bepaald. We onderscheiden zes verschillende perioden, te weten:

- 100 dagen voor de aankondiging,

- 2 dagen rond de aankondiging,

- de periode tussen de aankondiging en de splitsing,

- 2 dagen rond de splitsing,

- 100 dagen na de splitsing

- en tot slot 3 jaar na de splitsing.

Voor het bestuderen van koersontwikkelingen is het verloop van de CBS-index als graadmeter gebruikt. Hiertoe zijn de dagelijkse slotstanden verzameld van deze index sinds 1983. Ook bij de individuele fondsen wordt er gebruikgemaakt van slotstanden op dagelijkse basis. Bij de rendementsbepaling van een bepaalde periode wordt de koersbeweging van het betreffende fonds gedeeld door het rendement dat een indexbelegging in dezelfde periode behaald zou hebben. Op deze manier wordt een relatief rendement verkregen. Dit rendement wordt op een logaritmische schaal berekend.

Als tweede relevante variabele is er de winst per aandeel (wpa). Indien er sprake zou zijn van een signaaleffect van een splitsing dan zou de wpa in de jaren volgend op de splitsing een duidelijke toename moeten tonen. Er zijn wat dat betreft wat meetproblemen, want de wpa wordt maar enkele keren per jaar bekendgemaakt, waardoor er een trapsgewijs beeld ontstaat. Om er toch mee te kunnen werken, zijn de waarden herberekend. In het geval een bedrijf alleen halfjaarcijfers bekendmaakt, dan is deze winst behaald in het half jaar voorafgaand aan de publicatiedatum. Om beide effecten op te vangen is de wpa herberekend als een voortschrijdend gemiddelde. De nieuwe wpa is het gemiddelde van de dagelijkse wpa’s in het komende halfjaar. Op deze manier vertoont het geen schokken, maar een meer continu patroon. We denken dat dit een beter beeld geeft aangezien analisten doorgaans geleidelijk aan inzicht ontwikkelen welke kant het opgaat met de winstontwikkeling. Om het signaaleffect te toetsen, is de verandering van de winst per aandeel in de drie jaar na het splitsmoment vergeleken met de verandering van de wpa in de drie jaar voor de splitsing. Een derde belangrijke grootheid is de beursomzet van een fonds. Hiervoor wordt het aantal verhandelde stukken vermenigvuldigd met de slotkoers, met als resultaat de handelsomzet. De door ons geraadpleegde bron gaf in slechts 96% van de dagen het aantal verhandelde stukken. Om die reden kunnen er geen conclusies op dagelijkse basis worden getrokken. Er is daarom voor elk fonds per maand een gemiddelde handelsomzet berekend. De som van deze gemiddelden van alle fondsen vormt de totale handelsomzet. Elk fonds representeert een bepaald percentage van dit totaal. Deze maandelijkse percentages worden zowel berekend voor de periode van drie jaar vóór de splitsing (36 waarden) als in de periode van drie jaar ná de splitsing (36 waarden). Van beide sets percentages wordt het gemiddelde genomen. Vervolgens wordt het gemiddelde van ná de splitsing vergeleken met dat van vóór de splitsing. De toe- en afname die op deze manier ontstaat, is de relatieve toe- of afname in de handelsomzet na een splitsing.

De resultaten

Op basis van de verzamelde gegevens hebben we een drietal van de eerder genoemde splitsingsmotieven nader onderzocht, namelijk (a) de verhandelbaarheid, (b) de koersontwikkeling rondom en na de splitsing en (c) de winstontwikkeling voorafgaand aan de splitsing.

a De omzetontwikkeling van splitsende fondsen

Als de stelling juist is dat splitsingen de verhandelbaarheid van de aandelen bevorderen, dan dient dit te blijken uit de omzetontwikkeling die men kan waarnemen na de splitsing in vergelijking met eerder perioden.

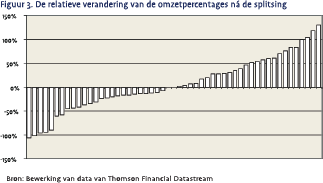

Hierbij hebben we gekeken naar de relatieve omzet, dus de procentuele omzet van een specifiek fonds ten opzichte van de totale omzet van de fondsen in de AEX en AMX. In figuur 3 kan men voor de individuele splits de relatieve toe- of afname van de handelsomzet1 zien weergegeven.

Hierbij hebben we gekeken naar de relatieve omzet, dus de procentuele omzet van een specifiek fonds ten opzichte van de totale omzet van de fondsen in de AEX en AMX. In figuur 3 kan men voor de individuele splits de relatieve toe- of afname van de handelsomzet1 zien weergegeven.

In figuur 3 zijn alle onderzochte splitsingen weergegeven. De verandering van de handelsomzet is vervolgens oplopend gesorteerd. Het blijkt dat ongeveer evenveel fondsen een omzetdaling hebben laten zien als een omzetstijging. De mediane omzetverandering is precies 0,0%. De gemiddelde verandering is wel positief (6%), maar deze waarde is niet significant.

Hiernaast is onderzocht of de grootte van de splitsfactor van invloed is op de verandering van de handelsomzet. Met een hoge splitsfactor wordt het absolute koersverschil namelijk vergroot en hierdoor zou de animo voor het aandeel onder kleine beleggers kunnen stijgen. Hiertoe is de gemiddelde omzetverandering van de relatief kleine splitsingen (factor 1,25, 2 en 2,5) vergeleken met de omzetverandering van de grotere splitsingen. Bij de kleinere splitsingen blijkt de handelsomzet met 14% gestegen te zijn ten opzichte van voor de splitsing. De grotere splitsingen laten juist een afname zien van 2%. Bij toetsing bleek dit verschil echter niet significant.

b De ontwikkeling van de winst per aandeel

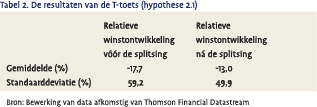

Allereerst is de winstgroei in de drie jaar ná de splitsing vergeleken met de winstgroei in dezelfde periode vóór de splitsing. In 45% van de gevallen blijkt de winstgroei versneld te zijn. In de overige gevallen was er sprake van een slechtere winstgroei. Omdat die percentages geen rekening houden met de grootte van de verandering in de winstontwikkeling is ook de relatieve winstontwikkeling ná de splitsing vergeleken met de winstontwikkeling vóór de splitsing, zie tabel 2.

Allereerst is de winstgroei in de drie jaar ná de splitsing vergeleken met de winstgroei in dezelfde periode vóór de splitsing. In 45% van de gevallen blijkt de winstgroei versneld te zijn. In de overige gevallen was er sprake van een slechtere winstgroei. Omdat die percentages geen rekening houden met de grootte van de verandering in de winstontwikkeling is ook de relatieve winstontwikkeling ná de splitsing vergeleken met de winstontwikkeling vóór de splitsing, zie tabel 2.

In de tabel is te lezen dat de winstontwikkeling in de drie jaar vóór de splitsing gemiddeld 17,7% slechter is dan de gemiddelde ontwikkeling van alle AEX en AMX fondsen. Na de splitsing verbetert deze situatie enigszins. De relatieve winstontwikkeling is in die periode echter nog steeds slechter dan gemiddeld, namelijk -13%. De hierbij behorende p-waarde is 0,68. Hieruit blijkt het dat het verschil tussen beide perioden niet significant is. Een splitsing zegt dus niets over de toekomstige winstontwikkeling. Op z’n minst opmerkelijk is het dat de splitsende fondsen ook in de drie jaar vóór de splitsing een slechtere ontwikkeling van de winst per aandeel kenden dan de gehele markt.

Op basis van de transactiekostenstructuur in Amerika, is door verschillende auteurs geopperd dat er een ideale koersbandbreedte zou bestaan. Ikenberry (1996) stelt dat bedrijven daarom bewust richting een ‘ideale’ koers splitsen. Een afwijking tot onder deze range duidt volgens Ikenberry op vertrouwen in de toekomstige winstontwikkeling. De transactiekosten na zo’n splitsing worden voor de gemiddelde belegger suboptimaal. De onderneming zou dit met opzet doen omdat de winst zich dermate goed zal ontwikkelen dat de koers tot binnen de range zal stijgen. Wanneer tot binnen deze bandbreedte gesplitst zou worden, zou de koers na de stijging direct weer tot boven de range stijgen en zou het beoogde effect van de splitsing dus weer snel teniet worden gedaan.

Op basis van de transactiekostenstructuur in Amerika, is door verschillende auteurs geopperd dat er een ideale koersbandbreedte zou bestaan. Ikenberry (1996) stelt dat bedrijven daarom bewust richting een ‘ideale’ koers splitsen. Een afwijking tot onder deze range duidt volgens Ikenberry op vertrouwen in de toekomstige winstontwikkeling. De transactiekosten na zo’n splitsing worden voor de gemiddelde belegger suboptimaal. De onderneming zou dit met opzet doen omdat de winst zich dermate goed zal ontwikkelen dat de koers tot binnen de range zal stijgen. Wanneer tot binnen deze bandbreedte gesplitst zou worden, zou de koers na de stijging direct weer tot boven de range stijgen en zou het beoogde effect van de splitsing dus weer snel teniet worden gedaan.

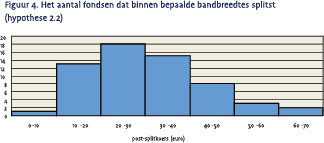

De gemiddelde post-splitskoers is € 31,21 en de mediaan is € 28,71. Om de relatie tussen de directe koers na een splitsing en de winstontwikkeling te onderzoeken, is een enkelvoudige regressie opgesteld waarbij de verandering van de wpa-ontwikkeling afhankelijk wordt gesteld van de post-splitskoers. Dit leverde geen statistisch significante resultaten.

c De koersontwikkeling in verschillende perioden rond een splitsing

Het derde onderzoeksonderwerp is het verloop van de aandelenkoers rondom een splitsing. Daartoe is de ontwikkeling van de koers in zes verschillende perioden onderzocht. De koersen van de splitsende fondsen zijn hierbij gecorrigeerd voor de ontwikkeling van de CBS-index. Om een cirkelredenering te vermijden hebben we afgezien van een correctie op basis van de individuele bèta’s van bestudeerde fondsen, aangezien te verwachten is dat de bèta’s rondom een splitsing niet erg stabiel zijn. Zoals hieronder uit de resultaten blijkt, tonen zeer veel splitsende fondsen een opvallend sterke koersstijging in de periode voorafgaand aan de splitsingsaankondiging. Zouden we gebruik wensen te maken van een bèta die berekend is op basis een dergelijke periode, dan worden deze bèta’s daardoor vanzelf hoog, waarschijnlijk hoger dan in een periode waarin de koers van het aandeel zich stabiliseert.

Het derde onderzoeksonderwerp is het verloop van de aandelenkoers rondom een splitsing. Daartoe is de ontwikkeling van de koers in zes verschillende perioden onderzocht. De koersen van de splitsende fondsen zijn hierbij gecorrigeerd voor de ontwikkeling van de CBS-index. Om een cirkelredenering te vermijden hebben we afgezien van een correctie op basis van de individuele bèta’s van bestudeerde fondsen, aangezien te verwachten is dat de bèta’s rondom een splitsing niet erg stabiel zijn. Zoals hieronder uit de resultaten blijkt, tonen zeer veel splitsende fondsen een opvallend sterke koersstijging in de periode voorafgaand aan de splitsingsaankondiging. Zouden we gebruik wensen te maken van een bèta die berekend is op basis een dergelijke periode, dan worden deze bèta’s daardoor vanzelf hoog, waarschijnlijk hoger dan in een periode waarin de koers van het aandeel zich stabiliseert.

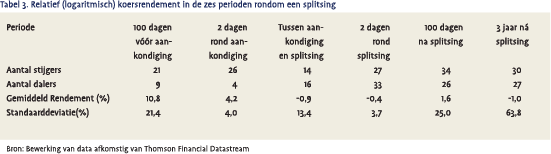

De resultaten2 voor de koersontwikkeling zijn weergegeven in tabel 3.

In de 100 dagen vóór de aankondiging van de splitsing stijgt bij de meeste bedrijven de koers behoorlijk. 21 fondsen laten een stijging zien. De gemiddelde koersverandering bij de 30 fondsen blijkt 10,8% te zijn. In de twee dagen rond de aankondiging is het beeld extremer. Maar liefst 87% van de fondsen maakt in deze korte periode een stijging door. De gemiddelde relatieve koersstijging bedraagt 4,2% in deze twee dagen. Beide gemiddelde koersstijgingen zijn statistisch significant. In de periode tussen aankondiging en splitsing beweegt de koers vervolgens nauwelijks meer. Het rendement is licht negatief en er zijn iets meer dalers dan stijgers. Ditzelfde beeld bestaat ook in de twee dagen rond de splitsing. De feitelijke effectuering van de splitsing zelf zorgt dus voor geen enkel effect meer. Ook in de periode na de splitsing, zowel op de korte termijn als op de lange termijn, laat een gesplitst aandeel geen significant afwijkend koersverloop zien van het beursgemiddelde.

In de 100 dagen vóór de aankondiging van de splitsing stijgt bij de meeste bedrijven de koers behoorlijk. 21 fondsen laten een stijging zien. De gemiddelde koersverandering bij de 30 fondsen blijkt 10,8% te zijn. In de twee dagen rond de aankondiging is het beeld extremer. Maar liefst 87% van de fondsen maakt in deze korte periode een stijging door. De gemiddelde relatieve koersstijging bedraagt 4,2% in deze twee dagen. Beide gemiddelde koersstijgingen zijn statistisch significant. In de periode tussen aankondiging en splitsing beweegt de koers vervolgens nauwelijks meer. Het rendement is licht negatief en er zijn iets meer dalers dan stijgers. Ditzelfde beeld bestaat ook in de twee dagen rond de splitsing. De feitelijke effectuering van de splitsing zelf zorgt dus voor geen enkel effect meer. Ook in de periode na de splitsing, zowel op de korte termijn als op de lange termijn, laat een gesplitst aandeel geen significant afwijkend koersverloop zien van het beursgemiddelde.

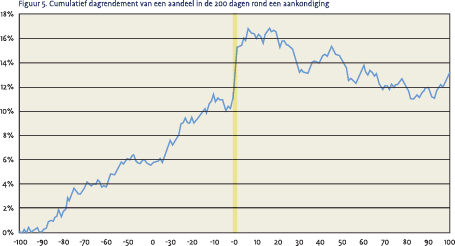

Het koersverloop rond de aankondiging wordt in figuur 5 geïllustreerd. Er wordt hierbij gebruik gemaakt van dagelijkse slotkoersen in de 100 dagen voor en na de aankondiging die gecorrigeerd zijn voor de markttrend. Vervolgens worden de dagrendementen bij elkaar opgeteld tot het cumulatieve dagrendement.

De stijging van de koers tot de aankondiging is goed te zien in deze figuur, net als de stijging rond de aankondigingdatum. Al vrij snel is er van deze laatste stijging weinig meer over.

Conclusie

We hebben in dit artikel voor de Nederlandse markt onderzocht in welke mate aandelensplitsingen karakteristieken vertonen die door de literatuur zijn gesuggereerd.

Het eerste facet betreft de invloed van een split op de handelsomzet. Deze blijkt niet significant te zijn veranderd na een splitsing. Ook bleek er geen significante invloed te zijn van de splitsfactor. Daarmee blijkt een belangrijk doel dat door ondernemingen zelf dikwijls wordt genoemd, niet te worden verwezenlijkt. Deze conclusie is in lijn met een commentaar over Heineken en Sligro in het Financieele Dagblad van 21 december 2004 naar aanleiding van de splitsing van het aandeel Accell.

Het eerste facet betreft de invloed van een split op de handelsomzet. Deze blijkt niet significant te zijn veranderd na een splitsing. Ook bleek er geen significante invloed te zijn van de splitsfactor. Daarmee blijkt een belangrijk doel dat door ondernemingen zelf dikwijls wordt genoemd, niet te worden verwezenlijkt. Deze conclusie is in lijn met een commentaar over Heineken en Sligro in het Financieele Dagblad van 21 december 2004 naar aanleiding van de splitsing van het aandeel Accell.

Ten tweede is er gekeken naar de ontwikkeling van de winst per aandeel van de splitsende bedrijven. Opmerkelijk is dat deze bedrijven zowel vóór als ná de splitsing een slechtere winstontwikkeling laten zien dan de benchmark. De relatieve winstgroei is weliswaar met vier procentpunt verbeterd na een splitsing, maar deze verbetering is niet significant. De relatie tussen de winstontwikkeling en de koers direct na de splitsing is ook onderzocht. Het lijkt dat naarmate de ex-split-koers lager is, de winst zich beter ontwikkelt, maar ook dit verband is niet significant. We constateren daarmee dat er in Nederland geen signaaleffect voor de winstontwikkeling kan worden vastgesteld.

Het derde onderzoekspunt is de koersontwikkeling rond een splitsing. Alleen in de honderd dagen vóór een aankondiging en in de twee dagen rond de aankondiging vindt er een koersstijging plaats. Dit laatste effect is al weer ongedaan gemaakt voordat de daadwerkelijke splitsing plaatsvindt. Daarna doen zich geen bijzondere koersbewegingen meer voor. De eindconclusie is dat splitsingen in Nederland geen voorspellende waarde hebben. Na een splitsing vinden voor de desbetreffende onderneming namelijk geen significante veranderingen plaats in aandelenkoers, beursomzet en winst per aandeel. Een splitsing is slechts een reactie op het koersverloop in het verleden. Redenen voor een splitsing zijn bijvoorbeeld het oplopen van de koers en de hiermee gepaard gaande aandacht van de pers. Na de aankondiging van de splitsing is er nog kortstondige extra belangstelling voor het aandeel, zoals blijkt uit een beperkte koersstijging. Al snel daarna verdwijnt dat effect.

Literatuur

- Baker, K.H., G.E. Powell, ‘Further Evidence on Managerial Motives for Stock Splits’, Quarterly Journal of Business and Economics 32 (no. 3, 1993) 20-30

- Desai, H.,P. Jain, ‘Long-Run Common Stock Returns following Stock Splits and Reverse Splits’, Journal of Business 70 (no. 3, 1997) 409-433

- Fama, E.F., L. Fisher, M.C. Jensen en R. Roll, ‘The adjustment of stock prices to new information’, International Economic Review 10 (no.1, 1969) 1-21

- Grinblatt, M.S., R.W. Masulis, S. Titman, ‘The valuation effects of stock splits and stock dividends’, Journal of Financial Economics 13 (1984) 461-490

- Ikenberry, D., E. Stice en G. Rankine, ‘What do stock splits really signal?’, Journal of Financial and Quantatitive Finance 3 (1996) 357-375

- Johnson, K.B. , ‘Stock splits and price change’, The Journal of Finance 21 (no. 4, 1966) 675-686

- Kryzanowski, L., H. Zhang, ‘Valuation effects of Canadian stock split announcements’, Economic Letters 36 (1991) 317-322

- Kunz, R.M., Stock splits in Switzerland: Much Ado about Nothting? (2002)

- Lakonishok, J., B. Lev, ‘Stock Splits and Stock Dividends: Why, Who, and When?’, The Journal of Finance 42 (no.4 1987), 913-932

- Lamoureux, C.G., P. Poon, ‘The market reaction to Stock Splits’, The Journal of Finance 42 (no. 5, 1987) 1347-1370

- McNichols, M. en A. Dravid, ‘Stock Dividends, Stock Splits, and Signaling’, The Journal of Finance 45, no.3 (1990) 857- 879

Noten

- Om uiteenlopende redenen konden slechts 53 van de 60 splitsingen in aanmerking komen voor deze berekeningen (we hebben hier gekozen voor logaritmische verschillen teneinde symmetrie in de grafiek te krijgen tussen stijgers en dalers).

- Voor slechts 30 fondsen kon de exacte aankondigingsdatum worden vastgesteld. Voor drie fondsen kon het rendement na drie jaar (nog) niet worden berekend.

in VBA Journaal door Arie Buijs (l), Dirk F. Gerritsen (r)