INSCHATTEN KLIMAATRISICO’S: NIET MET MODELLEN, MAAR MET ANALOGIEËN

INLEIDING

In 2005 voorzag Thomas Friedman een Platte Wereld. Onder de ‘platmakers’ bevonden zich de gevallen Berlijnse muur, digitalisering, offshoring en outsourcing. Een drijvende kracht die in zijn boek schittert door afwezigheid is klimaatverandering, met andere woorden de ongecontroleerde opwarming van de aarde door uitstoot van broeikasgassen. Dit is nu net een kracht die de verschillen vergroot – en die de wereld juist minder plat maakt. Klimaatverandering is een wereldwijd fenomeen, maar de impact verschilt tussen regio’s.

In 2005 voorzag Thomas Friedman een Platte Wereld. Onder de ‘platmakers’ bevonden zich de gevallen Berlijnse muur, digitalisering, offshoring en outsourcing. Een drijvende kracht die in zijn boek schittert door afwezigheid is klimaatverandering, met andere woorden de ongecontroleerde opwarming van de aarde door uitstoot van broeikasgassen. Dit is nu net een kracht die de verschillen vergroot – en die de wereld juist minder plat maakt. Klimaatverandering is een wereldwijd fenomeen, maar de impact verschilt tussen regio’s.

Het beheersen van klimaatrisico’s vergt méér globalisering om via beleidsafstemming de mondiale problemen het hoofd te bieden. Het gevaar is echter dat door de effecten van klimaatverandering ontwikkelde en opkomende landen economisch uit elkaar groeien. De laatste groep is veel gevoeliger voor fysieke klimaatrisico’s en heeft minder financiële middelen en staatscapaciteit om de gevolgen op te vangen. Ook ‘exporteren’ ontwikkelde landen een deel van hun transitieproblemen via een streng klimaatbeleid naar opkomende markten. Klimaatrisico’s zijn – mede hierdoor – relevant voor wereldwijde beleggers.

Voor beleggingscategorieën geldt dat klimaat geen ‘platmaker’ is: de impact van klimaatrisico’s op het niveau van asset classes kan heel verschillend uitpakken. Dit artikel legt de focus op hoe klimaatrisico’s kunnen worden meegenomen in de strategische asset allocatie, waarbij wij onderscheid maken tussen staatobligaties, aandelen, vastgoed en grondstoffen. Spoiler: veilige assets zijn niet veilig omdat uiteindelijk overheden opdraaien voor onverzekerde risico’s. Linksom of rechtsom kost dit (veel) rendement.

KLIMAAT GEEN GELIJKMAKER

Klimaatverandering is veel meer dan een stijging van de gemiddelde mondiale temperatuur. Niet alleen is de opwarming zelf ongelijk verdeeld – zo warmen de polen harder op dan de tropen – ook de schommelingen nemen toe. Omdat zowel de gemiddelde temperatuur stijgt als de standaarddeviatie eromheen komen hittegolven nu al veel vaker voor. Zo is volgens de Environmental Protection Agency in de VS het aantal hittegolven gestegen van 2 per jaar in de jaren zestig tot 6 per jaar vanaf 2010. Daarnaast raakt door de opwarming de neerslag schever verdeeld: hierdoor ontstaat vaker wateroverlast èn droogte. Zo zagen we in de zomer van 2021 zowel hittegolven en bosbranden als overstromingen in Europa. In de afgelopen zomer vielen juist rivieren droog. Het vaker voorkomen van weersextremen wordt ook wel global weirding genoemd.

De fysieke gevolgen van klimaatverandering – en de economische impact – raken arme landen meer dan evenredig. Kredietbeoordelaar S&P schat dat het verlies van bruto binnenlands product (bbp) in landen tot een laag middeninkomensniveau 3,6 keer groter is dan in landen vanaf een hoog middeninkomensniveau (als percentage van het bbp). Vooral ZuidAziatische landen als Bangladesh, India, Pakistan en Sri Lanka zijn kwetsbaar, maar ook het Midden-Oosten en Noord-Afrika kunnen flinke tikken krijgen. Voor Europa zijn de fysieke risico’s juist het kleinst. De universiteit van Notre Dame rangschikt landen naar gereedheid om de fysieke risico’s te ondervangen (Notre Dame Global Adaptation Initiative ofwel ND-GAIN). Dan blijkt dat juist de meest kwetsbare landen er vaak het minst klaar voor zijn. Vaak is er geen sterke overheid of ontbreekt de ruimte om te lenen op de kapitaalmarkten. Daarbij komen nog de transitierisico’s.

In het akkoord van Parijs uit 2015 hebben (bijna) alle landen afgesproken de mondiale temperatuurstijging in ieder geval te beperken tot 2°C en liever nog tot 1,5°C. Voor dat laatste is het nodig om de netto-uitstoot van CO2 en andere broeikasgassen tot nul te reduceren in 2050. Twee derde van de huidige uitstoot komt van productie uit niet-OECD landen. Dat maakt ook de noodzakelijke aanpassingen in de economie daar het grootst. Daarbij komt nog dat opkomende landen niet altijd hun eigen tempo kunnen bepalen. Zo kan de Europese koolstofgrensheffing de transitie voor andere landen disruptiever maken, omdat het ze kan dwingen tot versnelde afschrijving van de ‘fossiele’ kapitaalgoederenvoorraad. Ook maakt beprijzing van koolstof transport duurder. Dat is een rem op globalisering en maakt het voor opkomende landen moeilijker om aan te haken bij de groei van de wereldeconomie.

UITDAGINGEN STRATEGISCH MEENEMEN KLIMAATRISICO’S

Gezien het belang van klimaatverandering en de bijbehorende risico’s is het zinvol deze te betrekken bij de strategische asset allocatie (SAA). Immers, klimaatverandering is een van de grootste uitdagingen van onze tijd, en de SAA-beslissing is zeer bepalend voor het beleggingsbeleid. Het doel van strategische asset allocatie is een robuuste portefeuille die in verschillende werelden niet nat gaat. De grote vraag is: hoe? Hoe kunnen we iets zeggen over de impact van klimaatrisico’s op de verschillende beleggingscategorieën?

Het meenemen van klimaatrisico’s in asset liability management (ALM) en strategische asset allocatie is makkelijker gezegd dan gedaan. Het verwerken in stochastische ALM-modellering stuit op een aantal bezwaren. De risico’s rond klimaatverandering liggen vóór ons – ze zijn niet in te schatten op basis van historische verbanden. De mate van opwarming – en het beleid om dit tegen te gaan – is onzeker. Hoe temperatuur en klimaatbeleid de economische omgeving beïnvloeden ook. Om dat vervolgens weer te vertalen naar rendementen is een hachelijke zaak. Door klimaatverandering – en beleid – komen we in een andere wereld. De veranderingen zijn te groot om uit te gaan van stabiele historische verbanden tussen variabelen. Relaties zijn complex en niet-lineair. Hoe een bepaald aantal graden opwarming doorwerkt in misoogsten, interstatelijke conflicten en migratiestromen is niet te modelleren, laat staan de economie die daaruit volgt. Een en ander valt niet plat te slaan met de vraag ‘wat doet mijn portefeuille in een 3°C scenario?’. Zo plat is de wereld nu eenmaal niet. Die 3°C opwarming – of elke andere temperatuurstijging – in 2100 is namelijk op verschillende manieren te bereiken. Er zijn meerdere wegen die naar ‘Parijs’ leiden. En er zijn nog veel meer wegen die niet naar Parijs gaan.

Veelzeggend zijn de klimaatscenario’s van het Network for Greening the Financial System (te vinden op www.ngfs.net). Die verschillen nogal in beleid en klimaatuitkomsten in 2100, maar nauwelijks in economische groei. In Europa groeien we tot 2050 gemiddeld met 1,5% onder Net Zero 2050 (1,5°C in 2100) en met 1,4% onder Huidig Beleid (3°C in 2100). De economische groei lijkt zo wel een soort natuurconstante. Als we kantelpunten in het klimaat bereiken dan is dat niet erg geloofwaardig. Dat lijkt dus niet de beste benadering om de risico’s mee in te schatten.

GEEN MODELLEN MAAR ANALOGIEËN

Stochastiek is gebaseerd op historie en daarom vooral nuttig om in te schatten hoe schokken in een verder stabiel systeem doorwerken. Fundamentele schokken blazen echter het hele systeem omver – dan spreken we over deep risk (Bernstein, 2013) en dat verandert welke beleggingscategorieën ‘veilig’ zijn. Als je klimaatrisico’s serieus neemt dan zie je ze als fundamentele schokken en die horen wat ons betreft vooral thuis in deterministische scenario’s. Daarmee vallen geen uitspraken te doen over kansen, maar ze verschaffen wel inzicht in ‘wat als’.

Modelleren – van klimaat naar economie naar rendementen – is dus een heilloze weg. Antwoorden zien er misschien precies uit, maar met een levensgroot risico op ‘precies verkeerd’, in plaats van ‘ongeveer goed’. Daarnaast kan de stochastiek – de ‘wolk’ uitkomsten rond een centraal pad – niet terugvallen op historische verbanden of een andere basis. Met andere woorden, wat je er zelf instopt, krijg je er ook uit.

KLIMAATRISICO’S HOREN NIET THUIS IN DE STOCHASTISCHE ANALYSE. DAT ONTKENT HET FUNDAMENTELE KARAKTER VAN KLIMAATVERANDERING

Toch kunnen we wel degelijk van het verleden leren, door op zoek te gaan naar analogieën voor klimaatrisico’s. Neem de uitbarsting van de vulkaan Tambora in 1815 in het voormalige Nederlands-Indië. Dit is de grootste vulkaanuitbarsting van de afgelopen 10.000 jaar, tien keer krachtiger dan de uitbarsting van de Pinatubo in 1991 in de Philipijnen. De uitbarsting van de Tambora ging gepaard met een enorme uitstoot van vulkanische as in de atmosfeer. Dat zorgde voor mondiale afkoeling. Het jaar 1816 werd ‘het zomerloze jaar’ met grote maatschappelijke ontwrichting door misoogsten, migratie en bijkomende spanningen. Rampen kunnen niet alleen dienen als analogie voor fysieke klimaatrisico’s. Vaak treden ook transitierisico’s op. Een voorbeeld is hoe een aardbeving en tsunami in Japan de Duitse Energiewende inluidden na de kernramp in Fukushima.

Naast rampen dienen oorlogen als nuttig vergelijkingsmateriaal. De oorlogshandelingen leiden tot fysieke vernietiging. Daarnaast materialiseren zich allerlei transitierisico’s omdat overheden ingrijpen in productie, distributie, prijsvorming en eigendomsrechten. Een voorbeeld is dat in Japan kernenergie nu weer bespreekbaar is door de oorlog in Oekraïne in verband met de betaalbaarheid en leveringszekerheid van energie.

OBLIGATIES BIEDEN – TEGEN DE VERWACHTING IN – NIET ECHT EEN VEILIGE HAVEN BIJ RAMPEN

Door klimaatverandering zullen rampen – en mogelijk ook oorlogen – vaker voorkomen. Maar dat is niet in de eerste plaats de reden om de gevolgen ervan te bestuderen. Het gaat ons er vooral om dat ze een proxy zijn – de minst slechte – voor fysieke en transitierisico’s van klimaatverandering. Op basis van die analyse willen we lessen trekken over welke beleggingscategorieën het meest kwetsbaar zijn en daarmee de deterministische scenario’s voeden. Om de asset allocatie te ondersteunen is vooral van belang hoe de risico’s de relatieve aantrekkelijkheid van categorieën beïnvloeden.

DATA EN ONDERZOEKSOPZET

We maken gebruik van de Jordà-Schularick-Taylor Macrohistory database voor jaarlijkse totaalrendementen op aandelen, obligaties en vastgoed voor 17 landen vanaf 1870. De auteurs geven aan een survivorship bias tegen te gaan door voor aandelen zelf indices te construeren met ex ante selectie als dat nodig is. Voor vastgoed kijken zij naar een zo breed mogelijke portefeuille die zij ook toetsen aan beursgenoteerd vastgoed. Dat zou overlevingsbias moeten beperken. Voor zover onvolkomenheden resteren is er geen aanleiding om aan te nemen dat deze systematisch verschillen tussen beleggingscategorieën. De relatieve aantrekkelijkheid van categorieën is dan dus niet vertekend. Om voor onze analyse goed te kunnen vergelijken tussen landen en jaren kijken we naar rendementen in Amerikaanse dollars, gecorrigeerd voor de Amerikaanse inflatie. Voor grondstofrendementen in de VS gebruiken we de door AQR samengestelde database (Levine e.a.) vanaf 1877, ook in reële Amerikaanse dollars. Rampen vanaf 1900 zijn gebaseerd op de Emergency Events Database van de Katholieke Universiteit van Louvain (www.emdat.be). Om een selectie te maken van de meest door oorlog getroffen landen baseren we ons op een inschatting door Glick en Taylor van de Federal Reserve Bank of San Francisco (Glick and Taylor, 2005).

We isoleren het effect van rampen door een ‘verschil van het verschil’ benadering. Wat gebeurt er met de rendementen van een land met een ramp ten opzichte van de landen zonder die ramp? Deze benadering zou toevallige (mondiale) macro-economische omstandigheden uit de resultaten moeten filteren. Om te voorkomen dat bijvoorbeeld aardbevingsgevoelige landen domineren kijken we voor twaalf landen naar de top 10 van grootste rampen in termen van economische schade en dodental, gecorrigeerd voor dubbeltelling. Het oorlogseffect benaderen we door rendementen van landen met de grootste oorlogsschade voor, tijdens en na WO1 en WO2 te vergelijken met die van landen zonder schade (‘neutrale’ landen).

NATUURRAMPEN GEEN RAMP VOOR RISICOPREMIES

We gebruiken de vijf jaar vóór de ramp als ijkpunt. Vervolgens kijken we wat er met rendementen gebeurde in het jaar van de ramp en in de vijf jaar erna: hoe beïnvloedde de ramp het verschil tussen landen met en zonder ramp (het ‘verschil van het verschil’)?

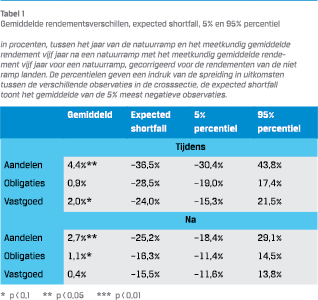

Tabel 1 vat de resultaten samen op basis van 190 waarnemingen (voor twaalf landen de top 10 naar economische schade en de top 10 naar dodental, gecorrigeerd voor dubbeltellingen). Aandelen blijken gemiddeld van rampen te profiteren op korte en lange termijn. Het aandelenrendement in een land is in het jaar van een ramp significant hoger dan in andere jaren. Preciezer geformuleerd: het verschil in rendement met ‘nietramp-landen’ neemt gemiddeld met 4,4% toe (significant op 5%-niveau). Ook op langere termijn is er een effect. In de vijf jaar na de ramp is het rendement per jaar gemiddeld 2,7% hoger. Het gevonden effect voor obligaties is klein en niet significant in het jaar van de ramp. In de jaren na de ramp hebben obligaties een positief rendement dat zwak significant is. Voor vastgoed vinden we ook een tijdelijk effect. In het rampjaar zelf stijgt het rendement met 2%, in de jaren erna is de stijging insignificant.

Tabel 1 vat de resultaten samen op basis van 190 waarnemingen (voor twaalf landen de top 10 naar economische schade en de top 10 naar dodental, gecorrigeerd voor dubbeltellingen). Aandelen blijken gemiddeld van rampen te profiteren op korte en lange termijn. Het aandelenrendement in een land is in het jaar van een ramp significant hoger dan in andere jaren. Preciezer geformuleerd: het verschil in rendement met ‘nietramp-landen’ neemt gemiddeld met 4,4% toe (significant op 5%-niveau). Ook op langere termijn is er een effect. In de vijf jaar na de ramp is het rendement per jaar gemiddeld 2,7% hoger. Het gevonden effect voor obligaties is klein en niet significant in het jaar van de ramp. In de jaren na de ramp hebben obligaties een positief rendement dat zwak significant is. Voor vastgoed vinden we ook een tijdelijk effect. In het rampjaar zelf stijgt het rendement met 2%, in de jaren erna is de stijging insignificant.

Om meer inzicht te geven in de spreiding kijken we naast het gemiddelde rendement ook naar de expected shortfall en het 5% en 95% percentiel. De percentielen laten zien dat spreiding groot is. Om te komen tot 90% van de observaties – van het 5e tot 95e percentiel – komen we bij aandelen uit tussen –30% en +44% aan gemiddeld rendementsverschil per jaar. Bij staatsobligaties varieert het tussen de –19% en +17%, bij vastgoed tussen –15% en +22% in het jaar van de ramp. In de jaren na de ramp is de spreiding minder groot.

De expected shortfall geeft het gemiddelde (meetkundige) rendementsverschil weer in de 5% slechtste scenario’s per beleggingscategorie. Hierin zien we terug dat aandelen risicovoller zijn dan obligaties in de slechtste scenario’s (–36,5% tegen –28,5% tijdens een ramp en –25,2% tegen –16,3% in de jaren erna). Vastgoed blijkt beter bestand tegen ‘slecht weer’ dan aandelen en obligaties met een expected shortfall van –24,0% in het jaar van de ramp.

Obligaties bieden – tegen de verwachting in – niet echt een veilige haven bij rampen. Gemiddeld profiteren aandelen van rampen, zowel in het jaar van de ramp als daarna. Dat geldt voor obligaties niet. In het jaar van de ramp vinden we geen significant effect. In de jaren na de ramp vinden we een zwak significant effect, dat ook minder sterk is dan bij aandelen. Hoewel de downside van obligaties in termen van expected shortfall minder negatief is dan bij aandelen, leveren aandelen gemiddeld extra (over)rendement op tijdens en na de ramp. Het ‘rampenrisico’ wordt in aandelen dus goed beloond. Vastgoedrendementen profiteren ook in het rampjaar om daarna weer terug te zakken. De expected shortfall van vastgoed is wel duidelijk lager dan die van aandelen en grofweg vergelijkbaar met die van obligaties.

KLIMAATRISICO’S BEPERKEN KAN DOOR DE ALLOCATIE NAAR OPKOMENDE MARKTEN TE VERLAGEN, TERWIJL DAAR JUIST HET VERSCHIL VALT TE MAKEN

We hebben ook verschillende robuustheid checks uitgevoerd, zoals het variëren van de grootte van de rampen en het variëren van de tijdsperiode. Hierbij vallen twee resultaten op. Ten eerste doen aandelen het vooral goed in de latere tijdsperiode, vanaf 1970 tot 2015. Ten tweede zien we dat het gemiddeld rendement van vastgoed stijgt bij grotere rampen. De overige resultaten zijn vergelijkbaar.

OORLOG, VREDE EN HET RENDEMENT

Voor de analyse van oorlogen hebben we gekeken naar de periodes rond de Eerste en Tweede Wereldoorlog: de vijf jaar vóór de oorlog, de oorlogsjaren zelf en vijf jaar na de oorlog. Daarbij zijn neutrale landen zonder schade vergeleken met betrokken landen met meer dan 1% BBP aan schade (volgens Glick en Taylor 2005).

Onderstaande tabel toont de rendementen van de landen in oorlog volgens de ‘verschil van het verschil’ benadering. Het verschil in rendement tussen de (latere) oorlogslanden en de neutrale landen in de jaren vóór de oorlog is het ijkpunt. Vervolgens kijken we hoe relatieve rendementen – oorlogslanden t.o.v. neutrale landen – hiervan afwijken tijdens en na de oorlog. Tijdens de oorlogsjaren was in de oorlogslanden het gemiddelde aandelenrendement per jaar 5,4% lager dan je zou verwachten puur op basis van de rendementsverschillen vóór de oorlog. Voor obligaties bedraagt het verschil van het verschil –3,4%, terwijl vastgoed juist een plus van 6,6% per jaar liet zien. In de vijf jaar na de oorlog veren aandelen terug met een extra rendement van 7,9% per jaar. Ook vastgoed presteert met een plus van 8,1% goed, terwijl obligaties hun extra negatieve rendement (–2,7%) voortzetten.

Onderstaande tabel toont de rendementen van de landen in oorlog volgens de ‘verschil van het verschil’ benadering. Het verschil in rendement tussen de (latere) oorlogslanden en de neutrale landen in de jaren vóór de oorlog is het ijkpunt. Vervolgens kijken we hoe relatieve rendementen – oorlogslanden t.o.v. neutrale landen – hiervan afwijken tijdens en na de oorlog. Tijdens de oorlogsjaren was in de oorlogslanden het gemiddelde aandelenrendement per jaar 5,4% lager dan je zou verwachten puur op basis van de rendementsverschillen vóór de oorlog. Voor obligaties bedraagt het verschil van het verschil –3,4%, terwijl vastgoed juist een plus van 6,6% per jaar liet zien. In de vijf jaar na de oorlog veren aandelen terug met een extra rendement van 7,9% per jaar. Ook vastgoed presteert met een plus van 8,1% goed, terwijl obligaties hun extra negatieve rendement (–2,7%) voortzetten.

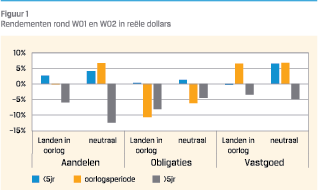

De onderliggende getallen bieden extra inzicht. Onderstaande grafiek toont de rendementen voor, tijdens en na de oorlog voor zowel de oorlogslanden als de neutrale landen. Zo leren we dat het rendementsverschil van aandelen gedurende de oorlog vooral ontstaat door de positieve aandelenrendementen in neutrale landen (6,6%). Gemiddeld waren aandelen in de oorlogslanden redelijk waardevast (–0,2%). Het negatieve rendementsverschil van obligaties tijdens en na de oorlog ontstaat omdat oorlogslanden negatievere rendementen lieten zien dan neutrale landen.

De onderliggende getallen bieden extra inzicht. Onderstaande grafiek toont de rendementen voor, tijdens en na de oorlog voor zowel de oorlogslanden als de neutrale landen. Zo leren we dat het rendementsverschil van aandelen gedurende de oorlog vooral ontstaat door de positieve aandelenrendementen in neutrale landen (6,6%). Gemiddeld waren aandelen in de oorlogslanden redelijk waardevast (–0,2%). Het negatieve rendementsverschil van obligaties tijdens en na de oorlog ontstaat omdat oorlogslanden negatievere rendementen lieten zien dan neutrale landen.

Uit de grafiek kunnen we ook afleiden hoe de positieve rendementsverschillen voor vastgoed ontstaan. In de jaren vóór de oorlog stagneren de vastgoedrendementen in de latere oorlogslanden (–0,2%), terwijl het rendement in de neutrale landen op 6,5% uitkomt. Dat legt de lat laag in onze methode: er ontstaat al een positief verschil zodra oorlogslanden minder dan 6,7% achterblijven bij de neutrale landen. Het is goed mogelijk dat de resultaten worden gedomineerd door toevallige verschillen in de vooroorlogse periode, zeker omdat van ongeveer de helft van de landen data ontbreekt.

Uit de grafiek kunnen we ook afleiden hoe de positieve rendementsverschillen voor vastgoed ontstaan. In de jaren vóór de oorlog stagneren de vastgoedrendementen in de latere oorlogslanden (–0,2%), terwijl het rendement in de neutrale landen op 6,5% uitkomt. Dat legt de lat laag in onze methode: er ontstaat al een positief verschil zodra oorlogslanden minder dan 6,7% achterblijven bij de neutrale landen. Het is goed mogelijk dat de resultaten worden gedomineerd door toevallige verschillen in de vooroorlogse periode, zeker omdat van ongeveer de helft van de landen data ontbreekt.

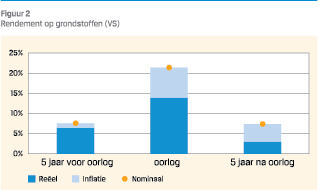

Voor grondstoffen is alleen een Amerikaanse reeks beschikbaar. Onderstaande grafiek toont het gemiddelde rendement rond beide wereldoorlogen. Ook gecorrigeerd voor de flink oplopende inflatie (78%) zijn de grondstofrendementen gedurende de oorlogen hoog.

EEN PORTEFEUILLE VOOR DE OORLOG

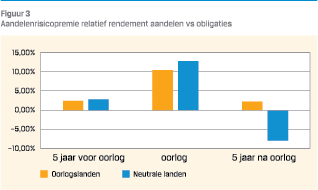

Of je in een oorlog belandt – en te maken krijgt met fysieke en transitierisico’s – kun je als belegger niet kiezen. Maar over je asset allocatie kun je wel een beslissing nemen. Zoals hierboven geconstateerd zijn vooral de absolute rendementen van obligaties rond oorlogen beroerd, voor oorlogslanden nog meer dan voor neutrale landen. Dat resulteert in aantrekkelijke gerealiseerde risicopremies op aandelen, in de grafiek hieronder benaderd door het verschil in aandelen- en obligatierendement. Voor neutrale landen pakt die risicopremie tijdens de oorlog nog wat hoger uit dan voor oorlogslanden, maar voor beide zou toevoegen van risico in de mix gemiddeld hebben geloond.

Of je in een oorlog belandt – en te maken krijgt met fysieke en transitierisico’s – kun je als belegger niet kiezen. Maar over je asset allocatie kun je wel een beslissing nemen. Zoals hierboven geconstateerd zijn vooral de absolute rendementen van obligaties rond oorlogen beroerd, voor oorlogslanden nog meer dan voor neutrale landen. Dat resulteert in aantrekkelijke gerealiseerde risicopremies op aandelen, in de grafiek hieronder benaderd door het verschil in aandelen- en obligatierendement. Voor neutrale landen pakt die risicopremie tijdens de oorlog nog wat hoger uit dan voor oorlogslanden, maar voor beide zou toevoegen van risico in de mix gemiddeld hebben geloond.

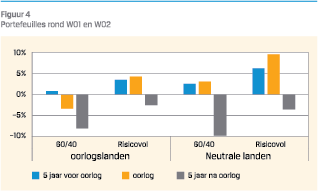

Hieronder kijken we iets breder naar de beslissing om risico te nemen. We vergelijken een portefeuille met 60% aandelen en 40% obligaties met een gelijk gewogen portefeuille bestaande uit aandelen, vastgoed en (Amerikaanse) grondstoffen. Doel is niet om de ideale ‘oorlogsportefeuille’ vast te stellen, maar om een indruk te krijgen hoe een risicovolle portefeuille zich gedraagt in een stressvolle periode.

Hieronder kijken we iets breder naar de beslissing om risico te nemen. We vergelijken een portefeuille met 60% aandelen en 40% obligaties met een gelijk gewogen portefeuille bestaande uit aandelen, vastgoed en (Amerikaanse) grondstoffen. Doel is niet om de ideale ‘oorlogsportefeuille’ vast te stellen, maar om een indruk te krijgen hoe een risicovolle portefeuille zich gedraagt in een stressvolle periode.

Niet geheel onlogisch zijn de rendementen van beide portefeuilles gedurende de oorlog hoger in de neutrale landen dan in de oorlogslanden. Relevant voor de asset allocatie is dat ondanks alle waarde-vernietiging de meer risicovolle invulling van de portefeuille in de oorlogslanden beter heeft gepresteerd dan de 60/40 mix. Het gaat in de oorlogsjaren om een verschil van 7,7% per jaar. In de naoorlogse jaren is het rendement 5,6% hoger (of: minder slecht).

BEVINDINGEN EN DISCUSSIE

In een standaard mean variance raamwerk vormen staatsobligaties een veilige haven bij storm. Maar in de stressvolle periodes die wij hebben onderzocht presteren juist risicovolle portefeuilles zonder staatsobligaties goed. Dat is een indicatie dat fysieke en transitierisico’s zich niet laten vangen in de standaard risicomaatstaven gebaseerd op historische correlaties en volatiliteit.

Wat verklaart de rendementsverschillen tussen risicovolle beleggingen en vastrentende waarden? Een deel van het verhaal is dat zich bij rampen en oorlogen risico’s voordoen die onverzekerd of zelfs onverzekerbaar zijn. Daardoor draait uiteindelijk de staat op voor een groot deel van de schade. Zowel na beide wereldoorlogen als na rampen is de gemiddelde staatschuld van landen flink opgelopen. Dat kan rendementen raken via oplopende rente, herstructurering van schulden, devaluatie van de munt of flink oplopende inflatie. Aandelenrendementen zijn beter bestand tegen inflatie. Ook kunnen bedrijven profiteren van herstelwerkzaamheden. Vastgoed en grondstoffen kunnen te maken krijgen met een schaarste-premie door aanbodschokken. Net als voor aandelen geldt voor vastgoed en grondstoffen dat ze door hun reële karakter minder last hebben van inflatie. Een deel van het antwoord is dus dat risicovolle beleggingen als aandelen, vastgoed en grondstoffen het relatief goed hebben gedaan in stress, maar bij oorlogen is het ook nog zo dat staatsobligaties het erg slecht hebben gedaan.

Het is goed denkbaar dat klimaatverandering en klimaatbeleid ook inflatoir uitpakken. De fysieke risico’s kunnen leiden tot aanbodschokken, bijvoorbeeld door misoogsten en logistieke problemen. Transitierisico’s kunnen het aanbod dempen en tegelijkertijd de vraag stimuleren. Denk bij het eerste aan een verbod op kolen en bij het tweede aan investeringen in nieuwe energie-infrastructuur. Een combinatie van minder aanbod en meer vraag drijft de inflatie op.

Het is goed denkbaar dat klimaatverandering en klimaatbeleid ook inflatoir uitpakken. De fysieke risico’s kunnen leiden tot aanbodschokken, bijvoorbeeld door misoogsten en logistieke problemen. Transitierisico’s kunnen het aanbod dempen en tegelijkertijd de vraag stimuleren. Denk bij het eerste aan een verbod op kolen en bij het tweede aan investeringen in nieuwe energie-infrastructuur. Een combinatie van minder aanbod en meer vraag drijft de inflatie op.

Hoe komen klimaatrisico’s het best tot hun recht in ALM en SAA? Uiteraard moet het centrale scenario de klimaatverwachtingen weerspiegelen – de meest waarschijnlijke, niet de meest gehoopte – evenals de impact op economie en financiële markten. Het reflecteren van klimaatrisico’s in een stochastische analyse is niet realistisch en effectief. Het gaat misschien wat ver om te zeggen dat het een vorm van ‘klimaat-ontkennen’ is, maar het ontkent wel het fundamentele karakter van klimaatverandering. Klimaatrisico’s horen niet thuis in de stochastische analyse. De klimaatinzichten horen een plaats te krijgen in de gehanteerde deterministische scenario’s en hoe de verschillende beleggingscategorieën zich daarin gedragen.

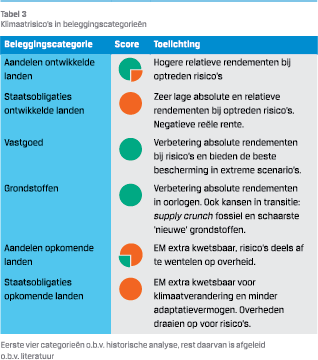

Vastgoed en grondstoffen scoren het gunstigst in termen van klimaatrisico’s, daarna aandelen. Zelfs in extreme situaties met vernietiging van een deel van de woningvoorraad heeft vastgoed bescherming geboden met hoge absolute rendementen (ook helpt het om de panden te vermijden waarvan de prijzen niet de risico’s weerspiegelen, maar die selectie komt na de allocatiebeslissing). Grondstoffen hebben in de oorlogen ruimschoots de inflatie verslagen, terwijl aandelen ontwikkelde landen hoge relatieve rendementen lieten zien (t.o.v. obligaties). Het minst gunstig scoren staatsobligaties, zowel uit ontwikkelde landen als uit opkomende markten. Dit is vanwege het inflatierisico en omdat overheden opdraaien voor de meeste schade. De klimaatuitdagingen zijn voor opkomende landen het grootst en dat komt tot uiting in aandelen en schuldpapier uit deze landen. Aandelen uit opkomende landen scoren iets beter dan staatsobligaties omdat bedrijven de kosten deels kunnen afwentelen op hun overheden. Hierbij past overigens de opmerking dat beleggers er goed aan doen om niet alleen te kijken naar risico’s. Omdat de uitstoot het grootst is in opkomende landen kun je daar ook de meeste impact hebben.

TOT SLOT

Klimaatverandering is een belangrijke factor in de trend van globalisering/de-globalisering. Het is een kracht die verschillen vergroot en de wereld minder ‘plat’ maakt. Hoewel we meer globalisering nodig hebben om klimaatverandering aan te pakken, krijgen we er mogelijk minder van. De fysieke en transitierisico’s van klimaatverandering zijn relevant om mee te nemen in het ALM-proces en de strategische asset allocatie. Als je klimaatrisico’s serieus neemt, dan horen ze thuis in deterministische scenario’s.

Als proxy voor deze risico’s hebben we gekeken naar de impact van rampen en oorlogen op rendementen van verschillende beleggingscategorieën. Uiteraard is de vraag of historische rampen en oorlogen maatgevend kunnen zijn voor toekomstige klimaatrisico’s. Hoopgevend is in ieder geval dat het in zeer stressvolle omstandigheden mogelijk bleek om positieve rendementen te behalen. Daarnaast gaat het ons ook om de richting. Voor de asset allocatie is vooral van belang hoe de relatieve aantrekkelijkheid van categorieën wordt beïnvloed. Anders dan je op basis van een standaard mean variance framework zou verwachten, bieden staatsobligaties geen veiligheid. Grondstoffen, vastgoed en aandelen presteren juist relatief goed in tijden van stress. Beleggingscategorieën uit opkomende markten zijn extra risicovol omdat deze landen een grotere kwetsbaarheid voor klimaatrisico’s koppelen aan een beperktere weerbaarheid.

Een en ander leidt tot een ironische uitkomst. Klimaatrisico’s beperken kan door de allocatie naar opkomende markten te verlagen, terwijl daar juist het verschil valt te maken. Als beleggers op deze manier hun klimaatrisico’s beperken, maken ze de klimaatproblemen voor de wereld niet kleiner en mogelijk zelfs groter. Klimaatverandering is een wereldwijd probleem en vraagt ook om mondiale oplossingen. Daarbij hoort samenwerking tussen overheden, waarbij het gezamenlijke doel opwarming tegen te gaan terugkomt in de regelgeving en prijzen. Vervolgens kunnen beleggers hun kapitaal daar naartoe sturen waar de toegevoegde waarde het grootst is. Als deze vorm van een ‘platte wereld’ niet wordt bereikt, dan krijgen we een wereld met meer reliëf. Het is goed te weten welke asset allocatie daarbij past, maar het is beter er niet te komen. Vergelijk het met de lessen uit de wereldoorlogen: risico in de portefeuille werd goed beloond, maar buiten de oorlog blijven was toch echt het allerbeste.

Literatuur

- Bernstein, William J. (2013), Deep risk, how history informs portfolio design, Efficient Frontier Publications.

- Emergency Events Database (2020) EM-DAT, CRED / UCLouvain, Brussels, Belgium – www.emdat.be.

- Environmental Protection Agency, website: https://www.epa. gov/climate-indicators/climate-change-indicators-heat-waves

- Glick, R. & Taylor, A. (2005), “Collateral Damage: Trade Disruption and the Economic Impact of War”, Federal Reserve Bank of San Francisco Working Paper Series, Working Paper 2005-11.

- Levine, Ari & Ooi, Yao & Richardson, Matthew & Sasseville, Caroline. (2018). Commodities for the Long Run. Financial Analysts Journal. 74. 1-14. 10.2469/faj.v74.n2.4.

- Òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, and Alan M. Taylor. 2019. “The Rate of Return on Everything, 1870–2015.”Quarterly Journal of Economics, 134(3), 1225-1298. De gebruikte database is beschikbaar op www.macrohistory.net/database (revision 5).

- S&P Global (2022), Weather Warning: Assessing Countries’ Vulnerability To Economic Losses From Physical Climate Risks, 27 april 2022.

in VBA Journaal door Charles Kalshoven en Bas van Seumeren