INLEIDING

Pensioenfondsen beleggen collectief voor alle deelnemers. Hun pensioenverplichtingen staan op collectief niveau min of meer vast, maar deelnemers verschillen onderling aanzienlijk. Dit geldt zeker wanneer we breder naar het hele persoonlijke financiële plaatje kijken. De ontwikkelingen op het gebied van persoonlijke pensioenplanning laten de behoefte van deelnemers zien om daar meer inzicht in te krijgen. Enerzijds heeft men bezittingen in de vorm van opgebouwd pensioen, eigen huis en persoonlijk vermogen, anderzijds verplichtingen in de vorm van schulden en toekomstige uitgaven aan levensonderhoud en zorg. Vanuit de benadering van pensioen als onderdeel van de totale financiële planning rijst dan de vraag: hoe moet het pensioengeld worden belegd? Vraagt een integrale benadering een ander beleggingsbeleid? En is een generieke ‘matching en return’ strategie wel passend voor een mogelijk heterogene groep deelnemers?

Pensioenfondsen beleggen collectief voor alle deelnemers. Hun pensioenverplichtingen staan op collectief niveau min of meer vast, maar deelnemers verschillen onderling aanzienlijk. Dit geldt zeker wanneer we breder naar het hele persoonlijke financiële plaatje kijken. De ontwikkelingen op het gebied van persoonlijke pensioenplanning laten de behoefte van deelnemers zien om daar meer inzicht in te krijgen. Enerzijds heeft men bezittingen in de vorm van opgebouwd pensioen, eigen huis en persoonlijk vermogen, anderzijds verplichtingen in de vorm van schulden en toekomstige uitgaven aan levensonderhoud en zorg. Vanuit de benadering van pensioen als onderdeel van de totale financiële planning rijst dan de vraag: hoe moet het pensioengeld worden belegd? Vraagt een integrale benadering een ander beleggingsbeleid? En is een generieke ‘matching en return’ strategie wel passend voor een mogelijk heterogene groep deelnemers?

In dit artikel wordt toegelicht hoe bestaande beleggingsconcepten als ‘matching en return’1 en dekkingsgraadafhankelijk beleid voor collectieve pensioenfondsen ook kunnen worden toegepast op persoonlijke financiële planning. Beleggen voor de volgende generaties blijft beleggen binnen een collectief. De invulling van de beleggingen wordt echter per persoon op maat gemaakt, o.b.v. een persoonlijke dekkingsgraad die niet alleen het tweede pijler pensioen, maar alle vermogenscomponenten omvat, en het mogelijk maakt om effectief te sturen op het beoogde pensioendoel.

COLLECTIEVE BELEGGINGSCONCEPTEN

Het beleggingsbeleid van menig collectief pensioenfonds is gestoeld op het concept van twee portefeuillebouwblokken: de matching en return portefeuille. De keuze voor een dergelijke opzet is logisch bezien vanuit de pensioenverlichtingen die een fonds heeft.2 Immers is het beleggingsdoel van een pensioenfonds niet kapitaalgroei, maar het doen van toekomstige uitkeringen, waarbij veel pensioenfondsen de ambitie hebben om de pensioenen mee te laten stijgen met de inflatie: indexatie. Om de ontwikkeling van die verplichtingen met hoge mate van zekerheid te volgen is een matching portefeuille (bestaande uit beleggingen in vastrentende waarden zoals staatsobligaties en renteswaps) het geijkte instrument. Met alleen een matching portefeuille is er echter onvoldoende rendementspotentieel om indexatie te realiseren. Voor lange termijn overrendement ten opzichte van de pensioenverplichtingen wordt daarom ook belegd in een return portefeuille (die met name bestaat uit zakelijke en hoogrentende waarden).

Het allocatiemechanisme naar matching en return is meestal statisch van aard, met een periodieke toets in een ALM-studie. Naast de risicohouding van deelnemers en economische verwachtingen is een van de meest bepalende factoren voor de uiteindelijke verhouding tussen beide portefeuilles de dekkingsgraad, oftewel de totale financiële situatie van het pensioenfonds. Sommige fondsen hebben daarom een dekkingsgraadafhankelijk beleid geïntroduceerd: de mate van balansrisico (de verhouding tussen de matching en return portefeuille) is dan mede afhankelijk van de dekkingsgraad. Zo wordt bij een hoge dekkingsgraad risico teruggenomen om het neerwaarts risico te beperken. Er zijn dan voldoende financiële buffers om aan de indexatieambitie te voldoen (het volledig indexeren van de pensioenverplichtingen). Bij lage dekkingsgraden wordt eveneens risico gereduceerd, om grote kortingen te voorkomen. Bij gemiddelde dekkingsgraden is het risicobudget het hoogst: de indexatieambitie is nog niet behaald dus er is overrendement nodig, en er is voldoende buffer om risico te kunnen nemen.

Hoewel dit principe van doelbeleggen (de beleggingsmix wordt bijgestuurd afhankelijk van de afstand tussen de huidige financiële situatie en het beoogde doel) door steeds meer pensioenfondsen gehanteerd wordt, is dat voor individuele deelnemers nog niet het geval.3 Is beleggen voor het individu wezenlijk anders dan beleggen voor het collectief? In onze optiek niet, maar er missen nog wel twee ingrediënten om tot een beleggingsbeleid op maat te komen: de persoonlijke dekkingsgraad en een dynamische lifecycle. Dit wordt hieronder verder uitgewerkt.

PERSOONLIJKE DEKKINGSGRAAD

Ook voor het individu is namelijk een financieel totaalplaatje te schetsen: de persoonlijke dekkingsgraad. Daar waar pensioenfondsen voor de bepaling van hun financiële situatie uitgaan van bezittingen en toekomstige pensioenverplichtingen, kunnen ook individuele deelnemers gebaat zijn bij inzicht in hun persoonlijke dekkingsgraad. Wat wordt verstaan onder persoonlijke dekkingsgraad (oftewel persoonlijke bezittingen en verplichtingen) is door de tijd behoorlijk veranderd. De trend is om steeds meer componenten te integreren tot één geheel, wat mede mogelijk is gemaakt door de ontwikkelingen in fintech. Via een relatief eenvoudig proces kunnen van verschillende instanties als de Belastingdienst, bank, en pensioenfonds alle persoonlijke gegevens opgehaald en gevisualiseerd worden. Figuur 1 geeft een overzicht van die trend: van inzicht in alleen tweede pijler pensioen tot volledige integratie van alle vermogenstypen.

Ook voor het individu is namelijk een financieel totaalplaatje te schetsen: de persoonlijke dekkingsgraad. Daar waar pensioenfondsen voor de bepaling van hun financiële situatie uitgaan van bezittingen en toekomstige pensioenverplichtingen, kunnen ook individuele deelnemers gebaat zijn bij inzicht in hun persoonlijke dekkingsgraad. Wat wordt verstaan onder persoonlijke dekkingsgraad (oftewel persoonlijke bezittingen en verplichtingen) is door de tijd behoorlijk veranderd. De trend is om steeds meer componenten te integreren tot één geheel, wat mede mogelijk is gemaakt door de ontwikkelingen in fintech. Via een relatief eenvoudig proces kunnen van verschillende instanties als de Belastingdienst, bank, en pensioenfonds alle persoonlijke gegevens opgehaald en gevisualiseerd worden. Figuur 1 geeft een overzicht van die trend: van inzicht in alleen tweede pijler pensioen tot volledige integratie van alle vermogenstypen.

Met inzicht in de persoonlijke dekkingsgraad van individuen is het mogelijk om te sturen op het beoogde pensioendoel van individuen, net zoals collectieve pensioenfondsen sturen tussen matching en return op basis van een dekkingsgraadafhankelijk beleid. In de huidige opzet van veel individuele DC-regelingen wordt echter nog niet gestuurd op een persoonlijke dekkingsgraad. Het lifecycle principe varieert weliswaar de verhouding tussen matching en return op basis van leeftijd, maar kijkt daarbij niet naar de totale persoonlijke financiële situatie van het individu. Door het beleggingsbeleid te baseren op de persoonlijke dekkingsgraad is welvaartswinst te behalen, doordat het beleggingsbeleid dan past bij de totale financiële situatie. Daarnaast kunnen er nog stappen worden gemaakt in het personaliseren van de twee portefeuillebouwblokken zelf.

Met inzicht in de persoonlijke dekkingsgraad van individuen is het mogelijk om te sturen op het beoogde pensioendoel van individuen, net zoals collectieve pensioenfondsen sturen tussen matching en return op basis van een dekkingsgraadafhankelijk beleid. In de huidige opzet van veel individuele DC-regelingen wordt echter nog niet gestuurd op een persoonlijke dekkingsgraad. Het lifecycle principe varieert weliswaar de verhouding tussen matching en return op basis van leeftijd, maar kijkt daarbij niet naar de totale persoonlijke financiële situatie van het individu. Door het beleggingsbeleid te baseren op de persoonlijke dekkingsgraad is welvaartswinst te behalen, doordat het beleggingsbeleid dan past bij de totale financiële situatie. Daarnaast kunnen er nog stappen worden gemaakt in het personaliseren van de twee portefeuillebouwblokken zelf.

DYNAMISCHE LIFECYCLE

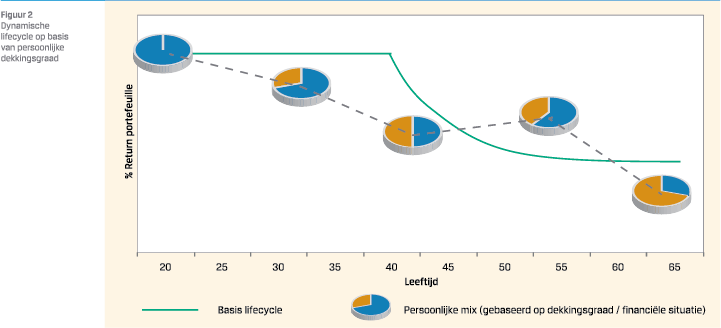

Een lifecycle beleggingsbeleid dat niet alleen afhankelijk is van leeftijd, maar ook van de persoonlijke dekkingsgraad, introduceert een vorm van dynamiek: de dynamische lifecycle. In de adviezen van de SER (2016) omtrent Toekomst Pensioenstelsel is een vergelijkbare vorm van dynamiek behandeld, namelijk het sturen op doelvermogen (variant IV-C-D uit het SER rapport). Figuur 2 laat zien hoe een dynamische lifecycle in de praktijk werkt. Dit begint bij het vaststellen van een pensioendoel. Vervolgens wordt het beleggingsbeleid dat nodig is om bij het pensioendoel te komen ingevuld. Het uitgangspunt blijft een deterministisch lifecycle beleggingsbeleid. Echter, afhankelijk van de persoonlijke dekkingsgraad (huidige financiële situatie versus beoogd doel) kan afgeweken worden van de vastgestelde beleggingsmix: deelnemers die ver boven hun doel zitten omdat zij sterke wind mee hebben gehad op financiële markten, kunnen hun doel verzekeren door meer naar de matching portefeuille te alloceren. Omgekeerd kan als een deelnemer achter ligt op het gestelde doel meer in de return portefeuille belegd worden. Het is van groot belang om het risicodraagvlak en de risicopreferentie hiervoor vast te stellen om te voorkomen dat er risico genomen wordt dat de deelnemer niet kan of wil dragen. Impliciet leidt deze dynamiek ook tot het inspelen op lange termijn mean reversion in risicopremies, omdat de persoonlijke dekkingsgraad niet alleen afhankelijk is van toekomstige behoeften, maar ook van gerealiseerd beleggingsresultaat. Zo zal na perioden van sterk positieve rendementen op zakelijke waarden (wat gepaard gaat met afnemende risicopremies in de toekomst) de allocatie naar de return portefeuille worden verminderd, in aanvulling op de leeftijdsafhankelijke afbouw (zie Figuur 2).

PERSOONLIJKE MATCHING EN RETURN PORTEFEUILLES BINNEN EEN BELEGGINGSCOLLECTIEF

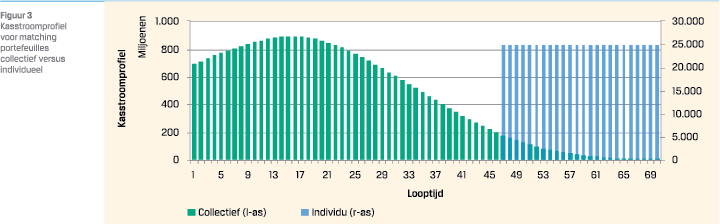

De dynamische lifecycle kan alloceren naar bestaande portefeuillebouwblokken als matching en return van een collectief pensioenfonds. Deze kennen echter generieke eigenschappen die niet specifiek toegespitst zijn op het individu. Hoe zouden de matching en return portefeuille er dan wél uit moeten zien? De matching portefeuille dient zo goed als mogelijk de persoonlijke retirement bond4 te repliceren, een obligatie en renteswap portefeuille die de waarde volgt van het gewenste kasstroomprofiel vanaf pensioenleeftijd (EDHEC-Risk Institute, 2018). Dit principe is niet anders dan toegepast in een collectieve context, behalve dan dat ieder individu een andere hoogte en verloop van de uitkering prefereert. Figuur 3 toont het verschil in uitkeringsprofielen van een collectief fonds versus een individuele deelnemer. Het kasstroomprofiel is wezenlijk anders, waardoor maatwerk in de constructie van de matching portefeuille gewenst is. De return portefeuille genereert zoals gebruikelijk het overrendement. Ook hier is differentiatie mogelijk afhankelijk van de leeftijd van het individu, zoals meer illiquide beleggingen voor jongere deelnemers. Het persoonlijk pensioenvermogen is immers niet tussentijds opneembaar, waardoor liquiditeitsvereisten een minder bepalende rol spelen in de beleggingsmix.

Collectiviteit en personalisering gaan goed samen. Door gepersonaliseerde portefeuilles op individueel niveau te aggregeren tot één collectieve mix kan het vermogensbeheer efficiënt en tegen lage kosten worden uitgevoerd. Individuele obligatie- en renteswapposities in de persoonlijke matching portefeuilles vormen gezamenlijk één totale rentegevoeligheid, die gemakkelijk af te dekken is. En omdat op deelnemersniveau bekend is hoeveel renterisico is afgedekt (op basis van de persoonlijke dynamische lifecycle), kan vanuit de beleggingsadministratie de het juiste rendement uit het collectief belegde vermogen toegewezen worden aan deelnemers. Het samenvoegen van de persoonlijke return portefeuilles tot grote collectieve vermogens geeft daarnaast de mogelijkheid tot toegang tot alternatieve categorieën die bij individuele beleggingen niet beschikbaar of gediversifieerd genoeg zijn. De toegevoegde waarde van de collectieve beleggingsportefeuille is juist dat beter gediversifieerd kan worden over verschillende beleggingscategorieën en risicobronnen dan bij een individuele portefeuille mogelijk is.

Collectiviteit en personalisering gaan goed samen. Door gepersonaliseerde portefeuilles op individueel niveau te aggregeren tot één collectieve mix kan het vermogensbeheer efficiënt en tegen lage kosten worden uitgevoerd. Individuele obligatie- en renteswapposities in de persoonlijke matching portefeuilles vormen gezamenlijk één totale rentegevoeligheid, die gemakkelijk af te dekken is. En omdat op deelnemersniveau bekend is hoeveel renterisico is afgedekt (op basis van de persoonlijke dynamische lifecycle), kan vanuit de beleggingsadministratie de het juiste rendement uit het collectief belegde vermogen toegewezen worden aan deelnemers. Het samenvoegen van de persoonlijke return portefeuilles tot grote collectieve vermogens geeft daarnaast de mogelijkheid tot toegang tot alternatieve categorieën die bij individuele beleggingen niet beschikbaar of gediversifieerd genoeg zijn. De toegevoegde waarde van de collectieve beleggingsportefeuille is juist dat beter gediversifieerd kan worden over verschillende beleggingscategorieën en risicobronnen dan bij een individuele portefeuille mogelijk is.

DOORBELEGGEN

Tot op heden is in dit artikel het concept van doelbeleggen benaderd vanuit het pensioendoel op pensioenleeftijd, waarbij het totale financiële plaatje van een individu (inzichtelijk gemaakt middels de persoonlijke dekkingsgraad) wordt gebruikt om hierop te sturen. Pensioen is immers een van de grootste, meest stuurbare vermogenscomponenten van een individu. Dit in tegenstelling tot bijvoorbeeld een eigen huis. Op pensioenleeftijd stopt het sturen op persoonlijke doelen echter niet. Met de introductie van de Wet verbeterde premieregeling is het mogelijk om in DC-regelingen na pensionering te blijven beleggen, het doorbeleggen.6 In plaats van het opgebouwd kapitaal volledig aan te wenden voor een vastgestelde annuïtaire uitkering, blijft het pensioenkapitaal belegd en wordt de hoogte van de pensioenuitkering jaarlijks opnieuw vastgesteld op basis van het aanwezige kapitaal en de geldende rentetermijnstructuur. Hoe past deze vorm van doorbeleggen in de context van doelbeleggen?

Effectief kan onderscheid worden gemaakt tussen twee doelen: enerzijds de hoogte van de gewenste uitkering op pensioenleeftijd (met additioneel de keuze tussen nominaal of reëel) zoals tot nu behandeld, en anderzijds de ontwikkeling van die uitkering gedurende pensionering (zoals stijgend of dalend).7 De persoonlijke matching portefeuille speelt hierin de grootste rol: het is een weerspiegeling van het gewenste kasstroomprofiel. Zo leidt de keuze voor een stijgende uitkering tot een langere rentegevoeligheid dan een constante of dalende uitkering. Ook aan de kant van de return portefeuille zijn er veranderende behoeften, zoals meer liquiditeit om tegen lage kosten de uitkering van het kapitaal te kunnen onttrekken.

Doorbeleggen kan ook een uitkomst bieden als het primaire doel (de hoogte van de uitkering) niet met succes is behaald, bijvoorbeeld omdat vlak voor pensionering een crisis op financiële markten het tot dan toe opgebouwde kapitaal significant heeft verlaagd. Doorbeleggen geeft de mogelijkheid om ook na pensioendatum nog bij te sturen en eerdere verliezen goed te maken. Van belang daarbij is dat, gezien de kortere beleggingshorizon, de bijgestelde doelen realistisch en haalbaar zijn. Scenarioanalyse, zoals in ALM-studies voor pensioenfondsen, kunnen daarbij de helpende hand bieden. Naast deze financiële doelen zijn ook maatschappelijke doelen denkbaar. De persoonlijke doelen hoeven namelijk niet puur financieel van aard te zijn, zeker als het gestelde doel op pensioendatum ruimschoots bereikt is. Pensioenspaarders kunnen ook nut ontlenen aan beleggingen met maatschappelijke impact (zie kader).

CONCLUSIE

In deze bijdrage hebben we de mogelijkheden voor individuele sturing op basis van de totale financiële situatie van een deelnemer verkend. Ten eerste zien we dat doelsturing, zoals sommige pensioenfondsen nu al toepassen voor het collectief, een methode is die zich ook goed leent voor meer maatwerk voor individuele deelnemers. Dit kan via het vaststellen van een dynamisch beleggingsbeleid dat afhankelijk is van de persoonlijke dekkingsgraad. Ten tweede zien we dat vormgeving binnen een collectieve omgeving betere diversificatiemogelijkheden en kostenvoordelen biedt. Ten derde is sinds de introductie van doorbeleggen na pensioendatum ook in de uitkeringsfase meer individuele sturing en maatwerk mogelijk geworden.

Tot slot zien we toenemende mogelijkheden om de financiële sturing niet alleen te baseren op de financiële pensioensituatie, maar hier ook andere componenten zoals privé-besparingen en het eigen huis in mee te nemen. Door de sturing te baseren op de integrale financiële behoeften van deelnemers staat het aanvullend pensioen niet op zichzelf, maar resulteert een op maat gesneden financiële totaaloplossing. Dit is een volgende stap in pensioenen voor de volgende generaties.

Literatuur

- Giron, K., Martellini, L., Milhau, V., Mulvey, J., en A. Suri, 2018, Applying Goal-Based Investing Principles to the Retirement Problem, EDHEC-Risk Institute publicatie op https://risk.edhec.edu/publications/applying-goal-basedinvesting-principles-retirement-problem

- SER, 2016, Verkenning persoonlijke pensioenvermogen met collectieve risicodeling: Analyse subvarianten IV-C, 10 mei. Rapport op https://www.ser.nl/-/media/ser/downloads/ adviezen/2016/persoonlijk-pensioenvermogen-analysesubvarianten.pdf

- SZW, 2019, Kabinetsbrief vernieuwing pensioenstelsel, Ministerie van Sociale Zaken en Werkgelegenheid, 1 februari

Noten

- Pensioenfondsen delen de totale beleggingsportefeuille typisch op in een matching en return portefeuille. De matching portefeuille heeft als doel de rentegevoelige verplichtingen te ‘matchen’, en bestaat derhalve uit vastrentende waarden als obligaties en renteswaps. De return portefeuille heeft als doel overrendement (‘return’) t.o.v. de verplichtingen te genereren, veelal middels zakelijke waarden als aandelen.

- Dit verschilt van een asset-only perspectief, waarin zakelijke en vastrentende waarden vanuit een diversificatiegedachte gecombineerd worden. Matching en return portefeuilles beleggen in dezelfde type beleggingen, maar dan vanuit een asset-liability management perspectief.

- Sommige verzekeraars en algemene pensioenfondsen (APF-en) bieden al wel vormen van doelsturing aan, gebaseerd op levensgebeurtenissen. Daarnaast bestaat er KlikPensioen, waarbij delen van de uitkering op basis van gerealiseerd rendement volledig worden verzekerd.

- Hoewel retirement bonds niet beschikbaar zijn in de markt, hebben EDHEC-Risk Institute en Princeton University voor de Amerikaanse markt recentelijk wel een Goal Price Index gelanceerd die de prijs hiervan volgt op basis van de rentetermijnstructuur. Zie https://risk.edhec.edu/ indices-investment-solutions.

- Minister Koolmees van SZW heeft in een brief aan de Tweede Kamer (SZW, 2019) aangekondigd dat hij onderzoekt of een eenmalige opname van pensioenkapitaal op pensioendatum geïntroduceerd kan worden.

- De Wet verbeterde premieregeling maakt verschillende varianten van doorbeleggen mogelijk, waaronder een individuele en collectieve variant. De implementatiedetails verschillen per variant. We gaan hier niet op die details in, maar geven de algemene mogelijkheden van de wet weer.

- Hierbij zijn ook de overige vermogenscomponenten van belang die de hoogte en het verloop van het netto inkomen gedurende pensionering kunnen beïnvloeden, zoals privé-besparingen en woninglasten (hypotheek of huur).

in VBA Journaal door Jori Arts en Siert Vos