Inleiding

Het afdekken van aandelenportefeuilles tegen het risico van grote waardedalingen is zeer lastig en duur. Wij laten zien dat het aanhouden, en voortdurend doorrollen, van ‘at the money’-putopties op de S&P 500 een zeer kostbare, maar betrouwbare methode is om tegen neerwaartse marktbewegingen te beschermen. Het houden van ‘safe haven’ Amerikaanse staatsobligaties is ondanks de positieve en betrouwbare langetermijn opbrengst over het algemeen een onbetrouwbare crisisafdekkingsstrategie, aangezien de negatieve correlatie tussen obligaties en aandelen die we sinds 2000 hebben gehad ongebruikelijk is (de honderd jaar ervoor was de correlatie overwegend positief). Een investering in goud- en kredietbeschermingsportefeuilles lijken tussen putopties en obligaties te zitten, zowel qua kosten als qua betrouwbaarheid.

Het afdekken van aandelenportefeuilles tegen het risico van grote waardedalingen is zeer lastig en duur. Wij laten zien dat het aanhouden, en voortdurend doorrollen, van ‘at the money’-putopties op de S&P 500 een zeer kostbare, maar betrouwbare methode is om tegen neerwaartse marktbewegingen te beschermen. Het houden van ‘safe haven’ Amerikaanse staatsobligaties is ondanks de positieve en betrouwbare langetermijn opbrengst over het algemeen een onbetrouwbare crisisafdekkingsstrategie, aangezien de negatieve correlatie tussen obligaties en aandelen die we sinds 2000 hebben gehad ongebruikelijk is (de honderd jaar ervoor was de correlatie overwegend positief). Een investering in goud- en kredietbeschermingsportefeuilles lijken tussen putopties en obligaties te zitten, zowel qua kosten als qua betrouwbaarheid.

In tegenstelling tot deze passieve beleggingen onderzoeken wij twee dynamische strategieën die positief resultaat lijken te hebben gegenereerd, zowel op de lange termijn als tijdens historische Auteurs Michael Cook Edward Hoyle Matthew Sargaison Dan Taylor Otto van Hemert1 crises: tijd-seriemomentum van futures en een  kwaliteitsaandelenstrategie (quality stock factor). Momentum van futures vertoont parallellen met een (positieve) positie in straddle (call plus put) opties en geeft voordeel tijdens langdurige neerwaartse aandelenmarkten. De kwaliteitsaandeelstrategie neemt positieve posities in aandelen van bedrijven met de hoogste kwaliteit en negatieve (short) posities in aandelen van bedrijven met de laagste kwaliteit en heeft daarbij voordeel van het ‘flight to quality’-effect tijdens crises. Deze twee dynamische strategieën hebben historisch gezien niet-gecorreleerde rendementsprofielen, wat hen complementaire crisisrisicoafdekkingen maakt. Wij onderzoeken beide strategieën en bespreken hoe verschillende variaties zouden hebben gepresteerd tijdens crises en onder normale omstandigheden in de periode tussen 1985 en 2016.

kwaliteitsaandelenstrategie (quality stock factor). Momentum van futures vertoont parallellen met een (positieve) positie in straddle (call plus put) opties en geeft voordeel tijdens langdurige neerwaartse aandelenmarkten. De kwaliteitsaandeelstrategie neemt positieve posities in aandelen van bedrijven met de hoogste kwaliteit en negatieve (short) posities in aandelen van bedrijven met de laagste kwaliteit en heeft daarbij voordeel van het ‘flight to quality’-effect tijdens crises. Deze twee dynamische strategieën hebben historisch gezien niet-gecorreleerde rendementsprofielen, wat hen complementaire crisisrisicoafdekkingen maakt. Wij onderzoeken beide strategieën en bespreken hoe verschillende variaties zouden hebben gepresteerd tijdens crises en onder normale omstandigheden in de periode tussen 1985 en 2016.

Een Engelstalige working paper versie van deze paper, Cook et al. (2017, hierna CHSTV), met een aantal additionele analyses is beschikbaar online: https://ssrn.com/abstract=2986753.

Rendement tijdens crises voor passieve beleggingen

Definitie van crisis

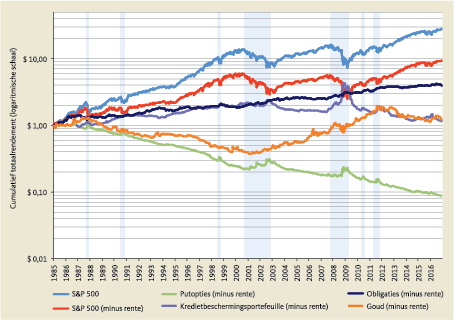

Afbeelding 1 laat het cumulatieve totaalrendement zien van de S&P 500 (bovenste lijn) op grond van dagelijkse data tussen 1985 en 2016. Er is een logaritmische schaal gebruikt, zodat een rechte lijn overeenkomt met een constant rendementspercentage. Dit ondersteunt de vergelijking van de ernst van de dalingsperiodes op verschillende momenten in de tijd. In dit document concentreren wij ons op de zeven periodes waarin de S&P 500 meer dan 15% ten opzichte van zijn piek verloor, met de bijbehorende van piek-tot-dalperiodes getoond in grijs in afbeelding 1. Op basis van deze definitie zijn 14% van de dagen sinds 1985 crisisdagen en 86% normale dagen.

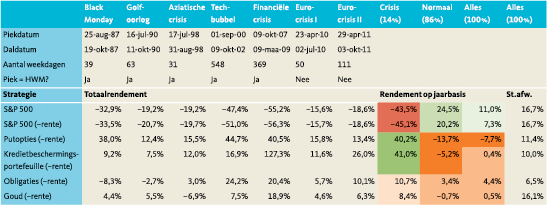

Tabel 1 somt de zeven crises op: het geeft piek- en daldatums, de duur van de dalingen, en of de piek een recordhoogte of lokale piek was. Het barsten van de techbubbel en de financiële crisis waren de ernstigste crises, waarbij de S&P 500 ongeveer de helft van zijn waarde verloor.

Tabel 1 somt de zeven crises op: het geeft piek- en daldatums, de duur van de dalingen, en of de piek een recordhoogte of lokale piek was. Het barsten van de techbubbel en de financiële crisis waren de ernstigste crises, waarbij de S&P 500 ongeveer de helft van zijn waarde verloor.

Afdekken met strategieën die profiteren van bedrijfswaardedalingen: putopties & kredietbescherming

Een (positieve) positie in aandelen is over het algemeen gunstig wanneer de totale activawaarde van bedrijven toeneemt. Aldus zijn strategieën die baat hebben bij dalingen in bedrijfswaarden logische kandidaat afdekkingsstrategieën. Dit volgt de redenering van Merton (1974), waar de aandelen en bedrijfsobligaties van een bedrijf worden beschouwd als opties op de totale bedrijfswaarde.

Een doorrollende putoptiestrategie is wellicht de meest directe crisisafdekking, aangezien deze expliciet bescherming biedt tegen het risico van plotselinge, ernstige marktdalingen. Om te evalueren hoe een putoptiebelegging presteert tijdens de zeven crises die wij hebben geïdentificeerd, maar ook onder normale omstandigheden, hebben wij gekeken naar de CBOE S&P500 PutWrite Index, waarvoor we de dagelijkse rendementen hebben vanaf 1986. De index volgt elke maand het rendement van de verkoop van ‘at the money’ S&P 500-putopties met een duur van 1 maand en het houden ervan tot de vervaldatum, op welk moment nieuwe opties worden verkocht. Aangezien wij geïnteresseerd zijn in het rendement van het kopen van putopties in plaats van het verkopen ervan, gebruiken we de negatief van de rendementen van de index, maar met een rentecorrectie. De rendementen in dit artikel zijn zonder deductie van transactiekosten of beheervergoedingen.

Afbeelding 1 en tabel 1 laten zien dat de putoptiestrategie goed rendeert in alle zeven crises. De belangrijkste zorg bij deze strategie zijn de algehele kosten op de lange termijn. Tijdens de gehele meetperiode (crisis en normaal) was het rendement op jaarbasis –7,7%. Een gelijk gewogen combinatie van een S&P 500-belegging en de putoptiestrategie geeft een negatief rendement in elk van de zeven crises alsmede een negatief algeheel overschotrendement.

Kredietbeschermingsstrategieën waren over het algemeen gunstig tijdens crises omdat de spread tussen bedrijfs- en staatsobligatie yields dan groter wordt. Het is over het algemeen lastiger in het geval van kredietstrategieën om historische rendementen die teruggaan tot 1985 te verkrijgen, omdat veel betrouwbare indexen pas aanzienlijk later actief werden. Wij gebruiken de BofA Merrill Lynch US Corp Master Total Return index die de prestatie van Amerikaanse bedrijfsobligaties volgt. Indexrendementen bovenop de staatsobligatie rendementen van overeenkomende duur zijn beschikbaar vanaf 1997. Onze passieve belegging gebruikte het tegenovergestelde van deze rendementen. Voor eerdere jaren bepaalden wij rendementen op basis van een voor risico gecorrigeerde positieve positie in staatsobligatiefutures en een negative positie in de kredietindex. Als laatste stap hebben wij de rendementen ex-post geschaald om een volatiliteit van 10% over de gehele meetperiode te krijgen. Dit is gebaseerd op de volgens ons redelijke aanname dat leverage kan worden toegepast zonder bindende vereisten ten aanzien van kapitaalleningen, omdat deze instrumenten over het algemeen met marge worden verhandeld.

Net als bij de putoptiestrategie lijkt de kredietstrategie gemiddeld een negatief rendement te hebben buiten de crisisperiodes. Rendementen over crisisperiodes zijn vergelijkbaar qua grootte met de putoptiestrategie. De financiële crisis van 2007- 2009, die voornamelijk een kredietcrisis was, was een zeer winstgevende periode voor de strategie (127% rendement). Helaas was de daling daarna even groot en snel. Over de gehele meetperiode leverde de kredietstrategie een klein positief rendement op. Het positieve rendement van de strategie over de meetperiode verbaasde ons enigszins, aangezien je logischerwijs met deze strategie een kredietrisicopremie betaalt; zie ook Luu en Yu (2011). Er moet echter worden opgemerkt dat afbeelding 1 laat zien dat de strategie sinds 2000 een neerwaartse trend vertoont.

Afdekken met ‘safe haven’-beleggingen: obligaties en goud

Staatsobligaties en goud worden vaak beschreven als ‘safe haven’-beleggingen en zijn daarmee een kandidaat belegging wanneer crisisafdekking het oogmerk is. In afbeelding 1 en tabel 1 laten we het rendement van een 10-jarige Amerikaanse staatsobligatiebelegging zien, waarbij we het futures contract op zo’n obligatie gebruiken.

In de periode 1985-2016 rendeerden obligaties goed, geholpen door de compressie in de 10-jaars yield; van meer dan 10% midden jaren ’80 tot minder dan 2% in 2016. Het rendement op jaarbasis (na aftrekking van de korte rente) voor crisisperiodes was 10,7%, wat hoger is dan de nog steeds positieve waarde van 3,4% voor normale periodes. Het is echter wel zo dat de obligaties het alleen goed doen tijdens de crises na 2000. Tijdens eerdere crises was het rendement minder goed en gedurende de crisisperiode van Black Monday was het obligatierendement –8,3%.

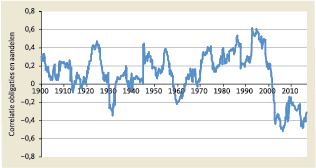

De hogere recente rendementen van obligaties tijdens crisisperiodes in vergelijking tot vroeger weerspiegelt de recente verschuiving van de correlatie tussen obligaties en aandelen van positief naar negatief. Dat wil zeggen dat alleen voor de periode na 2000 we de situatie hebben dat wanneer aandelenprijzen zakken, staatsobligatie prijzen meestal stijgen. Om het bewijs op lange termijn hiervoor verder te verkennen, hebben we gekeken naar de maandelijkse rendementen van Global Financial Data voor de Amerikaanse aandelenindex en staatsobligatierendementen. Afbeelding 2 laat de doorlopende vijfjarige correlatie zien tussen obligaties en aandelen. Wij zien dat, hoewel na 2000 de correlatie negatief was, de correlatie positief was voor het merendeel van de 100 jaar ervoor. Obligaties fungeerden voor 2000 dus niet als een crisisafdekking.

Obligaties fungeerde in de 100 jaar vóór 2000 niet als crisisafdekking

Goud werd lange tijd gezien als de oorspronkelijke ‘safe haven’-belegging, een bron van absolute waarde in een onzekere wereld, met prijzen die stijgen bij groter risicovermijdend gedrag in de markten. Goud is echter ook onderhevig aan aanzienlijke idiosyncratische risico’s, bijvoorbeeld stakingen van mijnwerkers en politieke instabiliteit in mijnregio’s. Dit maakt goud onder veel omstandigheden een onbetrouwbaar vehikel voor risicoafdekking. Wij gebruiken goudfutures voor de rendementen (na aftrekking van de korte rente) die in tabel 1 worden getoond. Goud laat positieve rendementen zien in zes van de zeven crisisperiodes met een crisisrendement op jaarbasis van 8,4%. Buiten de crisisperiodes waren goudrendementen gemiddeld negatief, wat leidde tot een bescheiden positief rendement over de gehele meetperiode. Kortom, goud heeft voornamelijk tijdens de grootste aandelencrises veelbelovende rendementskenmerken laten zien, maar met enkele uitzonderingen en met aanzienlijke blootstelling aan verschuivingen in de vraag en aanbod van goud.

Tijdseriemomentum van futures

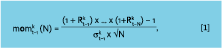

Tijdseriemomentum van futures heeft recent meer aandacht gekregen in de academische literatuur, zie bijvoorbeeld Mokowitz, Ooi, en Pedersen (2012). Vaak wordt het fenomeen aan behavioral biases toegeschreven, welke leiden tot onder- en overreactie op nieuws en dus prijzen die een neiging hebben trendbewegingen op een 1 tot 12 maanden horizon te laten zien. Wij definiëren een eenvoudig tijdseriemomentumsignaal toegepast op futures contracten als het samengestelde rendement over de afgelopen N dagen, geschaald zodat de signaalwaarden bij benadering een standaard deviatie van 1 hebben voor alle effecten (en dus dat de verschillende contracten gelijk behandeld worden):

Tijdseriemomentum van futures heeft recent meer aandacht gekregen in de academische literatuur, zie bijvoorbeeld Mokowitz, Ooi, en Pedersen (2012). Vaak wordt het fenomeen aan behavioral biases toegeschreven, welke leiden tot onder- en overreactie op nieuws en dus prijzen die een neiging hebben trendbewegingen op een 1 tot 12 maanden horizon te laten zien. Wij definiëren een eenvoudig tijdseriemomentumsignaal toegepast op futures contracten als het samengestelde rendement over de afgelopen N dagen, geschaald zodat de signaalwaarden bij benadering een standaard deviatie van 1 hebben voor alle effecten (en dus dat de verschillende contracten gelijk behandeld worden):

waarbij Rk t–i het dagelijkse rendement van effect (futures contract) k op moment t-i is, σk t–1 de standaardafwijking over de afgelopen 100 dagrendementen voor effect k is, waargenomen op moment t-1, die wordt vermenigvuldigd met √N om bij benadering standaard deviatie van 1 te krijgen voor het signaal. Voor de analyse gebruiken wij een momentum van 3 maanden (N=65).

Wij delen de momentumscore door de standaard deviatie van de effectrendementen, zodat het signaal bepaalt hoeveel risico (en niet hoeveel dollars) we alloceren aan een bepaald effect.2 De strategierendementen worden vervolgens bepaald door de hoeveelheid risico per effect te vermenigvuldigen met een schalingsfactor (gearing) en het rendement van de volgende periode, en vervolgens de rendementen op de verschillende effecten op te tellen:

De schalingsfactor werd gekozen om ons op een volatiliteit op jaarbasis van 10% te richten en om risico als volgt aan zes groepen toe te wijzen: 25% valuta, 25% aandelenindexen, 25% obligatie en vasterentende waarden en 8,3% elk aan landbouwproducten, energie en metalen. Binnen elke groep wordt aan de verschillende effecten hetzelfde risico toegewezen. Schalingsfactoren worden berekend op groepsniveau, waarbij op elk moment in de historische evaluate slechts data vóór dat moment gebruikt wordt.

We volgen Hamill, Rattray en Van Hemert (2016, hierna HRV) en overwegen verschillende manieren om de blootstelling aan aandelenkoersschommelingen te beperken:

- Geen beperking. Zoals bepaald in vergelijking [1] en dus zonder verdere beperkingen.

- Begrenzing aandelenpositie. Posities in aandelen zijn begrensd op nul, dus alleen negatieve (short) posities zijn toegelaten (zoals in HRV).

- Begrenzing bèta aandelen portefeuille. De bèta van de aandelenportefeuille op de S&P 500 is begrensd op nul. Indien niet aan deze voorwaarde is voldaan, worden alle aandelenposities met een positieve bèta proportioneel beperkt, zodat de nieuwe aandelenportefeuille een bèta van nul heeft.

- Begrenzing bèta gehele portefeuille. Net als bij de begrenzing van de aandelen bèta, maar nu is de bèta van de gehele portefeuille begrensd op nul.

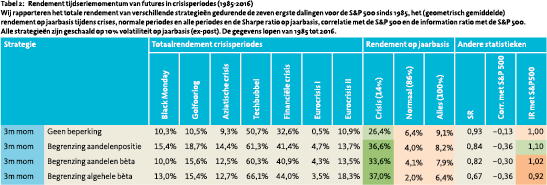

We bestuderen de empirische rendementen van de verschillende strategieën met de 50 liquide futures en forwardcontracten. Tabel 2 laat het totale rendement zien tijdens de verschillende aandelencrisisperiodes, het rendement op jaarbasis tijdens crises, normale periodes en alle periodes en de Sharpe ratio (SR) op jaarbasis, correlatie met de S&P 500 en de information ratio (IR) op jaarbasis met betrekking tot de S&P 500.

We bestuderen de empirische rendementen van de verschillende strategieën met de 50 liquide futures en forwardcontracten. Tabel 2 laat het totale rendement zien tijdens de verschillende aandelencrisisperiodes, het rendement op jaarbasis tijdens crises, normale periodes en alle periodes en de Sharpe ratio (SR) op jaarbasis, correlatie met de S&P 500 en de information ratio (IR) op jaarbasis met betrekking tot de S&P 500.

Alle overwogen tijdseriemomentumstrategieën neigen goed te presteren tijdens crises

Alle overwogen tijdseriemomentumstrategieën neigen goed te presteren tijdens crises.3 De strategie met begrenzing van de aandelenpositie presteerde tijdens crises beter dan de strategie zonder beperkingen. Als gevolg hiervan viel de algehele prestatie (per jaar) slechts 0,9% lager uit (8,2% versus 9,1%). De strategie met begrenzing van de aandelen bèta presteerde tijdens de crisis iets slechter dan de strategie met de begrenzing van de aandelenpositie, terwijl de algehele prestatie vergelijkbaar was. De strategie met de algehele bètabegrenzing presteerde vergelijkbaar met de strategie met begrenzing van de aandelen bèta tijdens crises, maar had een aanzienlijk slechtere prestatie gedurende normale periodes. De ongunstige verhouding van kosten en baten bij het beperken van de gehele portefeuille is wellicht intuitief. Het is misschien te verwachten dat de correlatie tussen een niet-aandeleneffect en de S&P 500 over tijd meer varieert dan de correlatie tussen een aandeleneffect en de S&P 500. Grotere variatie is gekoppeld aan een hogere schattingsfout die in feite ruis introduceert in de berekening van handelsposities, wat leidt tot een minder rendement over de gehele meetperiode. Dus al met al heeft een eenvoudige positiebegrenzing de voorkeur over beperkingen op basis van de bèta met de S&P500 index.

Kwaliteitsaandelen

Reden om te kijken naar kwaliteitsaandelen

Asness, Frazzini en Pedersen (2013, hierna AFP) stellen dat hoewel kwaliteitsaandelen logisch gezien een hogere prijs-boekwaarde ratio (P/B) verdienen, zij in werkelijkheid niet altijd zo’n hogere waarde voor deze ratio hebben. Met name aan het eind van een langdurige periode van opgaande aandelenmarkten zien kwaliteitsaandelen er vaak onderprijsd uit. Wanneer de markt vervolgens een daling meemaakt, doen deze aandelen het bovengemiddeld goed, waarbij zij profiteren van het zogeheten ‘flight to quality’-effect. CHSTV laten zien dat andere bekende aandelenstrategieen (zoals size en value) het niet veel beter doen gedurende crises, vandaar dat we hier op kwaliteitsaandelen focussen.

Op basis van het Gordon-groeimodel leiden AFP de volgende formule af voor de prijs-boekwaarde ratio:

Elk van de vier componenten aan de rechterkant van de vergelijking [3] is een kwaliteitsmaatstaf die op verschillende manieren kan worden gemeten, zoals:

- Winstgevendheid (profitability): winsten (brutowinst, omzet, kasstromen) geschaald op een boekhoudkundige waarde (boekhoudkundig eigen vermogen, boekhoudkundige activa, verkoop)

- Groei (growth): volgende vijfjaarlijkse groei van een winstgevendheidsmeting

- Veiligheid (required return): veiligere bedrijven hebben lagere vereiste rendementen; op rendement gebaseerde metingen omvatten marktbèta en -volatiliteit en op fundamenten gebaseerde metingen omvatten lage leverage, lage volatiliteit van winstgevendheid en laag kredietrisico

- Uitbetaling (payout ratio): het deel van de winst uitbetaald aan aandeelhouders dat kan worden gezien als een maatstaf voor de “aandeelhoudersvriendelijkheid” van het management.

In de academische literatuur zijn veel van deze maatstaven, en het nut bij het voorspellen van aandeelrendementen, uitgebreid beschreven. Zie AFP voor een overzicht.

Empirische evaluatie van de kwaliteitsaandelenstrategie

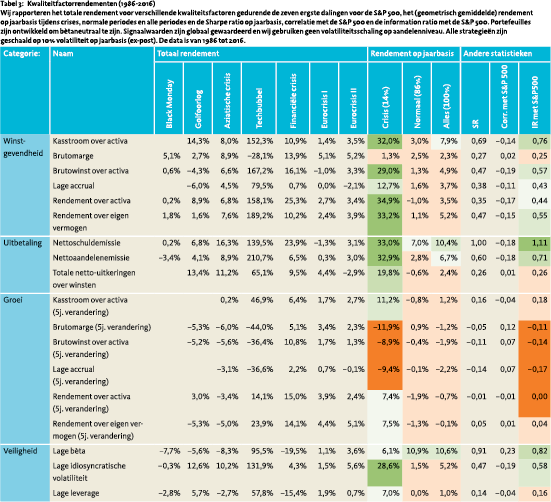

In tabel 3 rapporteren we de rendementen van verschillende implementaties van de kwaliteitsmaatstaven. Op elke datum worden aandelen gerangschikt op basis van de kwaliteitsmaatstaf en vervolgens wordt een z-score bepaald, zodat er een evenwichtige verdeling onstaat van positieve posities in hoge-kwaliteit aandelen en negatieve (short) posities in lage kwaliteit aandelen. Vervolgens stellen we een bètaneutrale portefeuille op, waarbij de bèta is berekend met betrekking tot de S&P 500 met vijfdaagse overlappende rendementen over de afgelopen drie jaar. Strategierendementen worden verkregen door de definitieve signaalwaarden een dag vertraagd te vermenigvuldigen met aandelenrendementen. Als laatste stap schalen we de rendementen (ex-post) zodat de volatiliteit die over de volledige meetperiode wordt gerealiseerd, 10% is. Dit is enkel om de vergelijking tussen variaties en met de tijdseriemomentumstrategieën van futures makkelijker te maken.

In tabel 3 rapporteren we de rendementen van verschillende implementaties van de kwaliteitsmaatstaven. Op elke datum worden aandelen gerangschikt op basis van de kwaliteitsmaatstaf en vervolgens wordt een z-score bepaald, zodat er een evenwichtige verdeling onstaat van positieve posities in hoge-kwaliteit aandelen en negatieve (short) posities in lage kwaliteit aandelen. Vervolgens stellen we een bètaneutrale portefeuille op, waarbij de bèta is berekend met betrekking tot de S&P 500 met vijfdaagse overlappende rendementen over de afgelopen drie jaar. Strategierendementen worden verkregen door de definitieve signaalwaarden een dag vertraagd te vermenigvuldigen met aandelenrendementen. Als laatste stap schalen we de rendementen (ex-post) zodat de volatiliteit die over de volledige meetperiode wordt gerealiseerd, 10% is. Dit is enkel om de vergelijking tussen variaties en met de tijdseriemomentumstrategieën van futures makkelijker te maken.

We evalueren de prestatie van de verschillende kwaliteitsfactoren in een universum van Amerikaanse ‘mid cap’- en ‘large cap’-aandelen met het aantal aandelen variërend tussen 951 en 1611 over de meetperiode. Tabel 3 vermeldt de rendementen tijdens crises en normale periodes voor de verschillende kwaliteitsfactoren (zie CHSTV voor een uitgebreidere beschrijving van deze factoren). Vanwege de beschikbaarheid van gegevens ontbreken rendementen bij bepaalde factoren voor de eerste twee crises. Voor de meeste factoren was het crisisrendement op jaarbasis hoger dan het rendement tijdens normale periodes, wat een crisisafdekkende eigenschap impliceert. De eerste opmerkelijke uitzondering was echter de set groeifactoren, waarbij in drie van de zes casussen de crisisrendementen slechter zijn dan de normale rendementen. Daarnaast was de algehele prestatie ongeveer nul voor alle zes groeifactoren. Een tweede uitzondering was de lage bètafactor. Een bètaneutrale implementatie van de lage bètafactor betekent een hefboomeffect (leverage) in de positieve posities in lage bèta-aandelen. Dit neigt naar een beter algeheel rendement, maar ook naar een slechter crisisrendement als gevolg van het feit dat strategieën met geïntegreerde leverage ondermaats presteren wanneer financieringsbeperkingen meer stringent worden (Frazzini en Pedersen (2014)). Dit gebeurt vaak op momenten van marktstress (zoals in de financiële crisis). Daarentegen krijgt een bètaneutrale, lage idiosyncratische volatiliteitstrategie niet zoveel te maken met leverage en doet de idiosyncratische volatiliteitstrategie het historisch gezien inderdaad goed tijdens crises.

Wij hebben ook de dollarneutrale versies van de strategieën verkend en we ontdekten dat dit vaak resulteerde in negatieve correlaties met de S&P 500. De lage bètafactor bood een extreem voorbeeld met een correlatie van –0,73. Dollarneutrale implementaties komen vaak voor in academia (en worden ook door AFP gebruikt), maar laten de mogelijkheid open dat een goede crisis prestatie kan worden toegeschreven aan de negatieve correlatie met aandelen in plaats van dat het rendement een “positief-convexe” functie is van het aandelenmarktrendement. Wij waren vooral geïnteresseerd in de positieve convexiteit met een factor die het goed doet tijdens neerwaartse aandelenmarkten zonder slecht te presteren tijdens overwegend opgaande aandelenmarkten. Vandaar onze aanpak om een bètaneutrale portefeuille te vormen.

Afsluitende opmerkingen

Een strategie die voortdurend putopties op de S&P 500 koopt, is naar onze mening een te dure crisisafdekking. Een strategie die passief Amerikaanse 10-jarige staatsobligaties aanhoudt, is historisch gezien een onbetrouwbare crisisafdekking, aangezien de negatieve correlatie tussen obligaties en aandelen in de periode sinds 2000 historisch gezien atypisch is. Beleggingen in goud- en kredietbeschermingsportefeuilles lijken tussen putopties en obligaties te zitten, zowel qua kosten als qua betrouwbaarheid.

Om deze reden evalueerden wij twee dynamische strategieën op hun potentieel om (1) goed te presteren tijdens de ergste aandelenmarktdalingen en (2) tegelijkertijd niet te duur te zijn in andere periodes. Allereerst, de tijdseriemomentumstrategieën van futures die goed presteerden tijdens elk van de zeven ergste aandelenmarktcrises sinds 1985. Het beperken van deze strategieën op het nemen van (positieve) aandelenposities, versterkt hun historische crisiseigenschappen nog verder, terwijl het algehele rendement hier slechts beperkt onder lijdt. Ten tweede hebben strategieën die positieve en negatieve (short) posities nemen in aandelen met respectievelijk hoge en lage scores voor kwaliteitsmaatstaven, ook goed gepresteerd tijdens crisis perioden, wat een ‘flight to quality’- effect zou kunnen worden genoemd. We hebben ook ontdekt dat deze twee dynamische strategieën in principe niet gecorreleerd zijn en dus complementaire methodes voor crisisrisicoafdekking zijn.

Referenties

- Asness, C., A. Frazzini en L. Pedersen (2013), “Quality minus junk”, working paper.

- Cook, M., E. Hoyle, M. Sargaison, D. Taylor, and O. Van Hemert (2017), “The best strategies for the worst crises”, Man Group working paper.

- Frazzini, A. en L. Pedersen (2014), “Betting against beta”, Journal of Financial Economics, 111(1), 1-25.

- Hamill, C., S. Rattray en O. Van Hemert (2016), “Trend following: equity and bond crisis alpha”, Man Group working paper.

- Luu, B. V., en P. Yu (2011), “The credit risk premium: should investors overweight credit, when, and by how much?”, Journal of Investing, 20(4), 132-130.

- Merton, R. (1974), “On the pricing of corporate debt: the risk structure of interest rates,” Journal of Finance, 29 (2), 449-470.

- Moskowitz, T., Y. Ooi, en L. Pedersen (2012), “Time series momentum”, Journal of Financial Economics, 104(2), 228–250.

Noten

- Michael Cook, Quantitative Researcher at Man AHL Edward Hoyle, Senior Quantitative Analyst at Man AHL Matthew Sargaison, Co-CEO and acting CIO, Man AHL Daniel Taylor, CFA, Co-CIO of Man Numeric Otto van Hemert, Head of Macro Research at Man AHL.

- Een signaalwaarde van 1 leidt dus tot een twee keer zo grote dollar positie voor een effect A vergeleken met effect B, als de ongeschaalde rendementen van effect A half zo groot zijn als die van effect B. Als gevolg zijn de posities in A en B even risicovol.

- De goede prestatie is intuitief voor langdurige crises, wanneer een trendsysteem tijd heeft zich correct te positioneren. Bij een kortdurende crisis kan een trendsysteem verkeerd gepositioneerd zijn. Black Monday was een kortdurende crisis en in zekere zin had het trendsysteem geluk dat een aantal markten al een licht dalende beweging lieten zien in de weken tot maanden ervoor. Februari 2018 (wat buiten onze evaluatie periode valt) is een ander voorbeeld van een plotselinge aandelenmarktdaling, en trendsystemen deden het over het algemeen minder goed over deze periode (zie bijvoorbeeld de SocGen CTA index).

- Een lage idiosyncratische volatiliteitstrategie sorteert aandelen op basis van de volatiliteit van het idiosyncratische rendement (het rendement wat niet door marktbewegingen kan worden verklaard). Het idiosyncratische rendement is gelijk aan het totale rendement minus beta maal het markt rendement.

in VBA Journaal door Michael Cook, Edward Hoyle, Matthew Sargaison, Dan Taylor, Otto van Hemert