INTRODUCTIE

INTRODUCTIE

Over de afgelopen decennia groeide de totale marktwaarde van de private equity markt harder dan de publieke aandelenmarkt. Desalniettemin bleef de publieke aandelenmarkt een grote rol spelen in de wereldwijde economie: de totale marktwaarde als percentage van het BBP, de market cap ratio, bedroeg 93% in 2018, terwijl dit niveau in de vorige eeuw nog rond een veel lager niveau van 20% tot 40% schommelde. Daarbij nam in de afgelopen twee decennia het aantal beursgenoteerde ondernemingen in ontwikkelde publieke markten af, waarbij de gemiddelde omvang per aandeel steeg. De toetredingsdrempel voor nieuwe beursnoteringen werd hoger en tegelijkertijd is de toetredingsdrempel tot de private equity markt lager geworden door deregulering en een stijging van beschikbaar kapitaal. In dit artikel beogen we om de ontwikkeling van de publieke en private markt te beschouwen. Daarnaast gaan we dieper in op de specifieke oorzaken van de veranderingen van beide markten. Tot slot geven we onze visie op de toekomstige ontwikkelingen en dynamiek tussen beide markten.

OMVANG EN ONTWIKKELING VAN DE PUBLIEKE EN PRIVATE AANDELENMARKT

PUBLIEKE MARKT

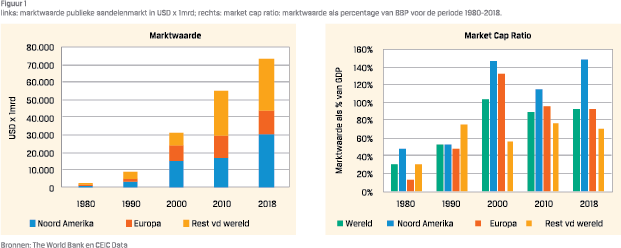

De marktwaarde van de publieke aandelenmarkt wereldwijd is gestegen met ruim gemiddeld 9% per jaar over de afgelopen vier decennia. De wereldwijde marktwaarde nam toe van USD 2.5 biljoen tot USD 73 biljoen in de periode 1980-2018 volgens The World Bank. In figuur 1 tonen we de marktwaardeontwikkeling per decennium, waarbij we de wereld omwille van eenvoud opgedeeld hebben in Noord-Amerika, Europa en de Rest van de Wereld.1

De marktwaarde van de publieke aandelenmarkt wereldwijd is gestegen met ruim gemiddeld 9% per jaar over de afgelopen vier decennia. De wereldwijde marktwaarde nam toe van USD 2.5 biljoen tot USD 73 biljoen in de periode 1980-2018 volgens The World Bank. In figuur 1 tonen we de marktwaardeontwikkeling per decennium, waarbij we de wereld omwille van eenvoud opgedeeld hebben in Noord-Amerika, Europa en de Rest van de Wereld.1

Een gangbare maatstaf om de ontwikkeling van de publieke aandelenmarkt te beschouwen is de ‘market cap ratio’: de totale marktwaarde uitgedrukt als percentage van het Bruto Binnenlands Product (BBP). In figuur 2 tonen we de ontwikkeling van de market cap ratio wederom voor de periode 1980-2018. In de periode 1980 tot 2000 nam de omvang van de publieke aandelenmarkt als percentage van het wereldwijde BBP toe van 31% tot 103%. Daarna lijkt vooralsnog een plafond te zijn bereikt: in 2018 lag het percentage op 93%. De market cap ratio van Noord-Amerika lag consistent boven die van Europa. Binnen Europa liggen de market cap ratio’s van landen als Zweden, Zwitserland, Nederland en het Verenigd Koninkrijk boven die van Duitsland en de Zuid-Europese landen. Over het algemeen kan hier een parallel met de mate van marktliberalisatie getrokken worden.

Kuvshinov en Zimmermann (2018) geven in hun studie aan dat de median market cap ratio van zeventien ontwikkelde markten bijna een eeuw relatief stabiel tussen de 20 en 40% schommelde en sinds 1980 zeer sterk groeide. Zij noemen deze sterke stijging ‘The Big Bang’ en concluderen dat de stijging primair gedreven is door een lagere risk premium.

Kuvshinov en Zimmermann (2018) geven in hun studie aan dat de median market cap ratio van zeventien ontwikkelde markten bijna een eeuw relatief stabiel tussen de 20 en 40% schommelde en sinds 1980 zeer sterk groeide. Zij noemen deze sterke stijging ‘The Big Bang’ en concluderen dat de stijging primair gedreven is door een lagere risk premium.

Het totaal aantal beursgenoteerde ondernemingen wereldwijd nam elk decennium toe. In dit geval is het echter van belang om de regio’s apart van elkaar te beschouwen. In de Rest van de Wereld (met name China en andere opkomende markten) komen er nog steeds nieuwe kleine beursnoteringen bij. In Noord-Amerika en Europa daarentegen, piekte het aantal ondernemingen respectievelijk in 1996 en 2008. In NoordAmerika verdrievoudigde de marktwaarde over de periode 1996-2012, maar het totaal aantal beursgenoteerde ondernemingen halveerde, zodat de gemiddelde marktwaarde per aandeel verzesvoudigde. In Europa is een vergelijkbare ontwikkeling waarneembaar, maar de trend startte veel later; de piek van het aantal aandelen lag in 2008. Daarnaast steeg de marktwaarde minder hard, waardoor de gemiddelde marktwaarde verdubbelde in de afgelopen twee decennia volgens Lattanzio et al. (2019). Zowel de gemiddelde alsook de minimum marktwaarde van beursgenoteerde ondernemingen is voor small cap en large cap aandelen in de meest gehanteerde marktwaarde gewogen indices, van bijvoorbeeld MSCI, evenredig sterk toegenomen. Voor een onderneming die een beursnotering overweegt, is het een noodzaak om opgenomen te worden in deze indices, omdat deze vaak het beleggingsuniversum definiëren van institutionele beleggers De lat ligt tegenwoordig dan ook steeds hoger voor ondernemingen om een beursgang te overwegen of te handhaven.

PRIVATE MARKT

In de afgelopen decennia is de private equity markt sterk gegroeid en ontwikkeld en neemt een relevante rol in de economie in met een penetratiegraad van respectievelijk 9% in Noord-Amerika en 4% in Europa. Hierbij wordt de penetratiegraad uitgedrukt als het totaal beheerd vermogen gedeeld door het BBP op basis van Preqin en World Bank data. Wij richten ons hierbij op beheerd vermogen, omdat dit het beste aansluit bij de market cap ratio. In ontwikkelde markten is buyout capital, dat wil zeggen private equity investeringen in gezonde, winstgevende bedrijven, de grootste markt. De private equity markt groeit in kapitaalomvang, maar ook het totaal aantal ondernemingen dat op enig moment gefinancierd wordt met private equity kapitaal neemt toe: de lat ligt lager voor ondernemingen om aan te kloppen bij een private equity partij.

Gedreven door de vele met venture capital gefinancierde successen van techbedrijven in Sillicon Valley die vandaag de dag tot ’s werelds grootste ondernemingen behoren, groeide de venture capital markt sinds de jaren ’70 uit tot een wereldwijde industrie met USD 1.7 biljoen beheerd vermogen. De leveraged buyout markt kwam begin jaren ’80 op gang. Waar het beheerd kapitaal aan buyout partijen in 1983 nog zo’n USD 3mrd bedroeg, was dit in 2019 wereldwijd zo’n USD 2.1 biljoen volgens Preqin data. Inmiddels wordt jaarlijks zo’n USD 200mrd aan venture & growth capital en USD 350mrd aan buyout capital opgehaald door private equity partijen en additioneel kapitaal is voorhanden van co-investors en strategische investeerders.

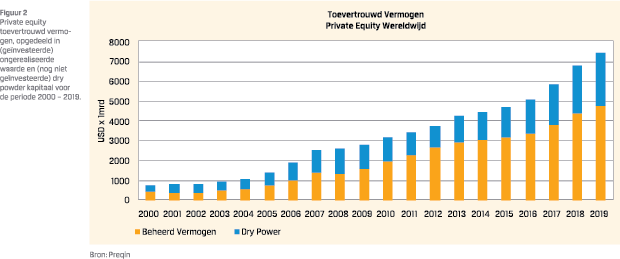

Het wereldwijd totaal beheerd vermogen in private equity wordt momenteel geschat op zo’n USD 4.8 biljoen waarbij Noord Amerika 49% voor haar rekening neemt en Europa 18%. Het totale toevertrouwde vermogen bedraagt zelfs USD 7.4 biljoen; er is ruim USD 2.6 biljoen aan beschikbaar kapitaal voor nieuwe investeringen (‘dry powder’). De buyout capital markt wordt gedomineerd door de ontwikkelde markten, in het bijzonder Noord-Amerika. In de Rest van de Wereld (met name Azië) ligt het accent veel sterker op venture & growth capital dat verklaard kan worden door de in het algemeen hogere economische groei en een groter aandeel van jongere ondernemingen.

Het jaarlijkse totale transactievolume varieert over tijd, waarbij beschikbaarheid van kapitaal en beschikbaarheid van aantrekkelijke deals een rol speelt. Over de periode 2000-2018 steeg het transactievolume (in USD) met gemiddeld 11% per jaar, terwijl het aantal deals met zo’n 8% per jaar steeg. Hierdoor steeg de gemiddelde dealomvang van circa USD 90mln in 2000 naar USD 160mln in 2018. In de praktijk observeren we daarbij een scheve achterliggende verdeling: de sterke kapitaalgroei van mega buyout partijen zorgt voor een sterke stijging van de dealomvang aan de top van de markt.

Het aantal transacties steeg aanzienlijk, waarbij de gemiddelde periode dat een onderneming werd aangehouden varieerde tussen de 4 en 6 jaar voor de periode 2006 en 2018. Ondernemingen aangekocht vlak voor of tijdens de kredietcrisis zijn langer aangehouden, waardoor de gemiddelde periode wat opliep, maar in 2018 ligt de gemiddelde periode weer dicht bij het lange termijn gemiddelde van 5.3 jaar volgens McKinsey (2019). Met een toenemend jaarlijks transactie volume en een relatief constante gemiddelde aanhoudperiode, neemt het totaal aantal door private equity gefinancierde ondernemingen op enig moment uiteraard toe. Ter referentie, Pitchbook data toont aan dat in de Verenigde Staten het totale aantal private equity gefinancierde ondernemingen toenam van 2.200 in 2000 tot 8.400 in 2018: een gemiddelde jaarlijkse stijging van 9%.

OORZAKEN VAN DE VERANDERINGEN VAN PUBLIEKE EN PRIVATE MARKTEN

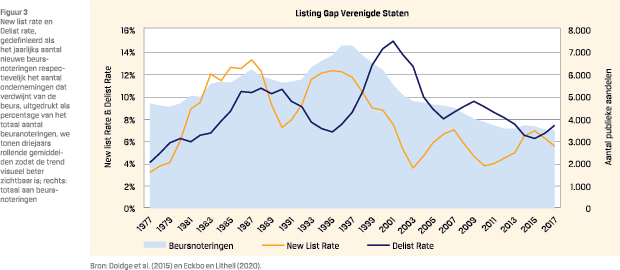

Zowel in de Verenigde Staten alsook in Europa nam volgens Doidge et al. (2015) het aantal beursnoteringen af, waarbij dit gedreven wordt door een kleiner aantal IPO’s (‘new lists’) in vergelijking tot beurs exits (‘delistings’), de zogenaamde ‘listing gap’.

Lattanzio et al. (2019) tonen aan dat de listing gap sterk samenhangt met drie aan elkaar gerelateerde factoren: de toename van fusies en overnames, de toename van de marktwaarde van beursgenoteerde aandelen (de lagere risk premium) en de stijging van de private equity markt. Deze trend is eerder op gang gekomen in de Verenigde Staten, met name door wetgeving gericht op het promoten van de private equity markt (NSMIA, 1996). In Europa is wetgeving nog minder geharmoniseerd en is de hypothese dat de listing gap die ontstaan is sinds 2008 zich verder zal doorzetten. In figuur 3 tonen we de listing gap voor de Verenigde Staten, omdat deze het grootst en het langst voortduurt. Het aantal beursnoteringen piekte in de Verenigde Staten in 1996 en daalde sindsdien onophoudelijk tot 2014. Vanaf 2014 zien we een redelijk stabiel beeld met betrekking tot het aantal beursnoteringen, terwijl de ‘new list rate’ en ‘delist rate’ vanaf dat moment een gevarieerd beeld laten zien.

Lattanzio et al. (2019) tonen aan dat de listing gap sterk samenhangt met drie aan elkaar gerelateerde factoren: de toename van fusies en overnames, de toename van de marktwaarde van beursgenoteerde aandelen (de lagere risk premium) en de stijging van de private equity markt. Deze trend is eerder op gang gekomen in de Verenigde Staten, met name door wetgeving gericht op het promoten van de private equity markt (NSMIA, 1996). In Europa is wetgeving nog minder geharmoniseerd en is de hypothese dat de listing gap die ontstaan is sinds 2008 zich verder zal doorzetten. In figuur 3 tonen we de listing gap voor de Verenigde Staten, omdat deze het grootst en het langst voortduurt. Het aantal beursnoteringen piekte in de Verenigde Staten in 1996 en daalde sindsdien onophoudelijk tot 2014. Vanaf 2014 zien we een redelijk stabiel beeld met betrekking tot het aantal beursnoteringen, terwijl de ‘new list rate’ en ‘delist rate’ vanaf dat moment een gevarieerd beeld laten zien.

In deze paragraaf gaan we in op de belangrijkste oorzaken van de listing gap door zowel te kijken naar de new list rate alsook naar delist rate. Als we kijken naar het lagere niveau van de new list rate in de afgelopen twee decennia in vergelijking tot de twee decennia daarvoor, dan blijkt volgens Chemmanur et al. (2020) dat het aantal geschikte potentiële ondernemingen voor de IPO-markt niet is afgenomen en dus geen rol heeft gespeeld. Er liggen andere oorzaken ten grondslag. We geven de meest relevante verklaringen en hypothesen uit recente literatuur hieronder weer.

- Toename overnames: De ondernemers en aandeelhouders van venture capital ondernemingen kiezen er bij voorkeur voor overgenomen te worden door een strategische investeerder. Gao et al. (2013) beargumenteren dat ‘economies of scope’ hiervoor een belangrijk argument zijn. Via grotere ondernemingen profiteert een nieuw product of technologie van een sterker distributienetwerk. De strategische voordelen vertalen zich in een overnamepremie die aantrekkelijk is voor de aandeelhouders. Een vraag die naar voren komt is waar alle door venture capital ondersteunde start-up ondernemingen gebleven zijn als ze in mindere mate via een IPO op de beurs terechtkomen. Het leeuwendeel wordt overgenomen door strategische investeerders zoals blijkt uit een studie van Gao et al. (2012). Anekdotisch bewijs is daarbij ruim voor handen: de Amerikaanse Big Techs (Google, Amazon, Microsoft, etc.) nemen tientallen met venture capital gefinancierde startups per jaar over, banken richten hun ogen met name op cybersecurity en fintech startups en farmaceuten nemen tal van life science startups over;

- Toename intangible assets: Doidge et al. (2018) wijzen op de verschuiving in de economie naar business modellen die sterk leunen op ‘intangible assets’ (R&D, technologie, intellectual property). Dit creëert een uitdaging voor de onderneming om kapitaalmarkten te overtuigen van de robuustheid van de onderneming en van het belang van lange termijn investeringsplannen. Zo’n onderneming kiest er dan voor om langer privaat te blijven en bouwt bij voorkeur een langer omzet track record op om zo sterker te staan bij een eventuele latere IPO;

- Toename kosten van regelgeving: De invoering van de Regulation Fair Disclosure in 2000 en de Sarbanes-Oxley Act in 2002 heeft geleid tot additionele regeldruk en wordt regelmatig genoemd als mogelijke verklaring, bijvoorbeeld Andreessen (2014). Omgekeerd blijkt dat de invoering van de National Securities Market Improvement Act (NSMIA) in 1996 de regeldruk voor de private equity markt juist verlaagd heeft en heeft bijgedragen aan de sterke kapitaalgroei van deze markt (Lattanzio et al., 2018);

- Institutionalisering van de aandelenmarkt en afnemende sell-side coverage: Enerzijds zorgt de toename van passief index beleggen er voor dat aandelen die buiten ‘mainstream indices’ vallen voor een steeds grotere groep buiten zicht blijven. Anderzijds stellen de groter geworden beheerders van small cap fondsen op hun beurt ook weer hogere liquiditeitseisen. Hierdoor vallen kleinere aandelen buiten de boot voor een steeds grotere groep van beleggers. Daarnaast zien we door wijzigende wetgeving dat investment banks gedwongen worden analyses van aandelen separaat te verkopen. Dit leidde tot een exodus van sell-side analisten in het micro en kleinere small cap segment. Brokers spelen een belangrijke rol in het verschaffen van liquiditeit in kleinere beursgenoteerde aandelen, zie bijvoorbeeld Liu et al. (2016).

De delist rate nam toe in de jaren ’80 en ’90. In de laatste twee decennia daalde de delist rate weliswaar, maar bleef geruime tijd (van 1999 tot en met 2013) gemiddeld zo’n 4.7% hoger in vergelijking tot de new list rate. Aan deze relatief hoge delist rate liggen primair drie oorzaken ten grondslag.

- Fusies en overnames: Een strategische fusie of overname van twee beursgenoteerde ondernemingen waarbij per saldo doorgaans één beursnotering verdwijnt. Een voorbeeld is de overname van 21st Century Fox door Walt Disney;

- Vrijwillige exit door grootaandeelhouder(s): Een onderneming wordt van de beurs gehaald door één of meer grootaandeelhouders, eventueel een nieuwe aandeelhouder in de vorm van een private equity partij. Bijvoorbeeld de vrijwillige exit van bouwonderneming VolkerWessels door een grootaandeelhouder of de aangekondigde overname van zakenbank NIBC door private equity investeerder Blackstone;

- Onvrijwillige exit: Een onderneming voldoet niet langer aan de vereisten van de stock exchange. Een voorbeeld van een mogelijke exit is de Amerikaanse retailer JCPenney die voor een tweede keer binnen een jaar de wacht is aangezegd door de New York Stock Exchange. In de praktijk nemen grootaandeelhouders veelal het heft in eigen handen voordat de stock exchange aanklopt.

TOEKOMSTIGE ONTWIKKELINGEN EN DYNAMIEK TUSSEN BEIDE MARKTEN

In deze paragraaf zullen we onze visie geven op de mogelijke ontwikkeling van publieke en private markten. Daarnaast gaan we in op de dynamiek tussen beide markten.

Zoals reeds aangegeven, zien we voor publieke markten dat de verschillende regio’s zich in andere fases bevinden. In de Verenigde Staten ontstond de listing gap reeds in 1996, in Europa in 2008 en in de rest van de wereld (Azië) groeit de publieke markt en het aantal beursnoteringen momenteel nog steeds. Wij verwachten dat Europa de trend van de Verenigde Staten zal volgen (zie ook Lattanzio et al., 2019) maar dat de listing gap in de Verenigde Staten op een gegeven moment zal afzwakken. De allerkleinste beursgenoteerde ondernemingen zijn inmiddels verdwenen. Voor de overgebleven grotere ondernemingen zijn de nadelen van een beursnotering minder evident: kosten en rapportageverplichtingen nemen proportioneel af, anderzijds wegen liquiditeitsvoordelen juist zwaarder. Ondanks de relatief sterkere historische en toekomstig verwachte groei van de private equity markt, blijft de publieke markt naar onze inschatting altijd een factor groter. Een recente studie van Eckbo en Lithell (2020) ondersteunt dit beeld; zij hebben gekeken naar de zogenoemde ‘real listing gap’ waarbij alle onderliggende acquisities zijn meegeteld. Deze analyse toont dat de real listing gap van de Verenigde Staten minder groot is dan de ‘nominale listing gap’. Eckbo en Lithell geven aan dat de overgebleven beursgenoteerde ondernemingen in de Verenigde Staten netto meer onderliggende ondernemingen hebben overgenomen dan afgestoten. Daarbij zijn de beursgenoteerde ondernemingen groter geworden.

In de private equity markt verwachten we dat Europa de trend van de Verenigde Staten volgt, waardoor de penetratiegraad verder toeneemt. We geven hieronder een aantal factoren die daarbij naar ons idee van belang kunnen zijn:

- De ‘babyboom’ generatie gaat met pensioen, waarbij Millennials meer interesse tonen in ondernemerschap. Hierdoor kan Buyout private equity het management van niet beursgenoteerde bedrijven ondersteunen bij het uitkopen van de oprichters;

- De private equity industrie in Europa wordt meer volwassen in termen van zowel omvang, ervaring, specialisatie en funding van institutionele limited partners;

- Versoepeling en harmonisatie van Europese regelgeving voor private transacties.

Onze visie is dat de publieke en private markt goed naast elkaar kunnen bestaan en elkaar versterken. Ze kunnen profiteren van wederzijdse liquiditeit, waarbij onder andere het naar de beurs brengen of van de beurs halen van een onderneming een belangrijke functie heeft. Aan de hand van twee voorbeelden illustreren wij deze dynamiek, waarbij naar voren komt hoe beide markten een belangrijke eigen rol vervullen binnen het financiële systeem.

- In de venture capital markt zagen we dat in het verleden succesvolle tech start ups zoals Microsoft en Amazon relatief snel een beursgang zochten, maar tegelijkertijd al winstgevend waren vóór de IPO. In de meest recente jaren vonden diverse IPO’s plaats tegen hogere waarderingen die nog lang niet winstgevend zijn. De zogenoemde ‘blitzscaling’ strategie waarbij ingezet wordt op groei van marktaandeel tegen elke prijs, wordt inmiddels bekritiseerd, bijvoorbeeld O’Reilly (2019). Een sprekend voorbeeld is de mislukte IPO van WeWork, het vertrek van CEO Adam Neumann en een initiële afschrijving van Softbank van USD 9.2mrd in maart 2020;

- De gelijknamige oprichter van Dell Technologies haalde zijn bedrijf samen met private equity buyout investeerder SilverLake in 2013 van de beurs om in rust te kunnen werken aan een herpositionering van de onderneming. Eind 2018 werd een deel van aandelen weer op de publieke beurs aangeboden.

CONCLUSIE

Hoewel de publieke aandelenmarkt nog steeds een grote rol speelt in de wereldwijde economie zien we over de afgelopen decennia de totale marktwaarde van de private equity markt harder groeien dan de publieke aandelenmarkt. Daarbij zagen we voor de publieke aandelenmarkt in de afgelopen twee decennia het aantal aandelen in ontwikkelde publieke aandelenmarkten afnemen, terwijl de gemiddelde omvang per aandeel steeg, met een hoger wordende toetredingsdrempel voor nieuwe beursnoteringen. Gelijktijdig is de toetredingsdrempel tot de private equity markt lager geworden door deregulering en een stijging van beschikbaar kapitaal. De belangrijkste oorzaken van de veranderingen van publieke en private markten zien we als gevolg van de ‘listing gap’. Deze listing gap wordt primair gedreven door een toename van (1) fusies en overnames, (2) intangible assets en (3) kosten en regelgeving; alsook door (4) institutionalisering van de aandelenmarkt, (5) afnemende sell-side coverage en (6) (on)vrijwillige exit door grootaandeelhouder(s). We verwachten dat Europa de door de Verenigde Staten ingezette trend zal volgen. De private markt zal relatief harder groeien dan de publieke markt, maar deze blijft een factor groter. Ook naar de toekomst toe zien we een belangrijke rol weggelegd voor zowel de publieke als de private markt. Juist de dynamiek die ontstaat bij onder andere het naar de beurs brengen of van de beurs halen van een onderneming zorgt naar ons idee voor verbeterde liquiditeit en prijsvorming.

Literatuur

- Andreessen, M., 2014, The IPO is dying, VOX, 26-06-2014. Artikel op https://www.vox.com/2014/6/26/5837638/ the-ipo-is-dying-marc-andreessen-explains-why

- Chemmanur, T.J., J. He, X. Ren en T. Shu, 2020, The disappearing IPO Puzzle, New Insights from Proprietary US Census Data on Private Firms, SSRN Paper. Artikel op https://papers.ssrn.com/ sol3/Papers.cfm?abstract_id=3556993

- Doidge C., A. Karolyi en R.M. Stulz, 2015, The US Listing Gap, National Bureau of Economic Research, NBER Working Paper. Artikel op https://www.nber.org/papers/w21181.pdf

- Doidge, C., K.M. Kahle, G.A. Karolyi en R.M. Stulz, 2018, Eclipse of the public corporation or eclipse of the public markets?, Journal of Applied Corporate Finance, 30(1), pp.8-16.

- Gao, X., J.R. Ritter en Z. Zhu, 2012, Where have all the IPO’s Gone?, Working Paper. Artikel op http://schwert.ssb.rochester. edu/f423/Ritter_IPO_2013.pdf

- Eckbo, E. en M. Lithell, 2020, Follow the assets: Is the US listing gap ‘real’?, Tuck School of Business at Dartmouth, Research Paper Series, No. 354758. Artikel op https://papers.ssrn.com/ sol3/papers.cfm?abstract_id=3547581

- Kuvshinov, D. en K. Zimmermann, 2018, The Big Bang: Stock Market Capitalization in the Long Run, European Historical Economics Society Working Paper, vol. 136, 08-2018

- Lattanzio, G, W.L. Megginson en A. Sanati, 2019, Listing Gaps, Merger Waves, and the Privatization of American Equity Finance. Artikel op https://www.cass.city.ac.uk/__data/ assets/pdf_file/0004/482611/14.-Lattanzio_Listing-Gap.pdf

- Liu, W.M, J. Soo, en G. Warren, 2016, The Impact of Broker Market Structure on Stock Liqudity, SSRN Paper. Artikel op https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2807621

- MCKinsey, 2019, Private Markets Come of Age, McKinsey Global Private Markets Report 2019

- O’Reilly, T., 2019, Blitzscaling, the fundamental problem with Silicon Valley’s favorite growth strategy, 05-02-2019, artikel op https://qz.com/1540608/the-problem-with-silicon-valleysobsession-with-blitzscaling-growth/

Noten

* De auteurs hebben dit artikel op persoonlijke titel geschreven.

- In dit artikel kijken wij primair naar de wereldwijde publieke aandelenmarkt en private equity markt. Daarnaast richten wij ons in specifieke gevallen enkel op Noord-Amerika en Europa, waarbij Azië en andere opkomende markten (tezamen ‘Rest van de Wereld’) in dat geval buiten beschouwing blijven, omdat deze markten nog sterk in ontwikkeling zijn.

in VBA Journaal door Bram Bikker en Sven Smeets