“[O]ffice buildings, production machinery, airplanes, inventory, or drilling equipment – all those assets that populate corporate balance sheets – cannot create competitive advantage. They are just “commodities,” available to all competitors, and, therefore, their use cannot distinguish the user from its rivals. (…)

The focus of the economic theory of the firm (…) is thus on the strategic resources of the enterprise, like patents, brands, landing rights, extractive properties, loyal customers, or unique business processes – such as Netflix’s customer recommendation algorithms – that create sustainable competitive advantage. Ironically, most of those strategic resources are not reported by the accounting system, since the investments made to create the resources are immediately expensed, such that financial reports don’t provide any useful information about them.”

1. INLEIDING

1. INLEIDING

Traditioneel aan het einde van het (boek)jaar maken veel beursvennootschappen zich op voor het jaarlijkse seizoen van algemene vergaderingen. Dat houdt onder meer in dat beursvennootschappen voorbereidingen moeten treffen voor het opstellen van de jaarlijkse verslaggeving. De (publicatie van de) jaarlijkse verslaggeving is een van de wijzen waarop het bestuur en de raad van commissarissen van de beursvennootschap rekening en verantwoording afleggen over, c.q. verslag doen van, de wijze waarop zij zich van hun respectieve taken en verantwoordelijkheden hebben gekweten. Het belang van financiële verslaggeving is derhalve groot – en zo gaat het al vele decennia. De vraag kan echter opgeworpen worden wat de toekomst van financiële verslaggeving is, of zou moeten zijn. Wij behandelen die vraag in deze bijdrage. Met het oog daarop staan wij eerst kort stil bij wat wij verstaan onder de jaarlijkse verslaggeving van beursvennootschappen en welke functies de jaarlijkse verslaggeving heeft (par 2). Vervolgens gaan wij in op de vraag of, en in welke mate, de in de huidige jaarlijkse verslaggeving opgenomen gegevens (nog) informatiewaarde vertegenwoordigen voor retail beleggers, institutionele investeerders en de lezer van dit VBA Journaal (par 3). Wij besluiten deze bijdrage door stil te staan bij wat volgens ons de toekomst van jaarlijkse verslaggeving is, waarbij wij ook enkele actuele trends en ontwikkelingen de revue zullen laten passeren (par 4).

2. JAARLIJKSE VERSLAGGEVING

Het bestuur van een naamloze vennootschap (NV) of besloten vennootschap (BV) is wettelijk verplicht jaarlijks na afloop van het boekjaar een jaarrekening op te maken. Dat houdt, kort gezegd, in dat het bestuur een balans, een winst- en verliesrekening en een toelichting op die overzichten zal moeten opstellen. Met het opstellen van de balans geeft het bestuur van de vennootschap inzicht in de grootte van het vermogen – de activa en passiva – van de vennootschap per einde boekjaar. Met de winsten verliesrekening geeft het bestuur inzicht in de grootte van het resultaat van de vennootschap gedurende het boekjaar. Daarnaast zullen andere financiële overzichten, zoals het kasstroomoverzicht, onderdeel van de jaarrekening (kunnen) vormen. Doorgaans zal het daarbij (ook) gaan om geconsolideerde informatie (gegevens van de vennootschap samen met gegevens van andere rechtspersonen of vennootschappen waarmee de vennootschap een groep vormt).

Voor beursvennootschappen geldt dat het bestuur wettelijk verplicht is om de (geconsolideerde) jaarrekening op te maken – en openbaar te maken – binnen vier maanden na afloop van het boekjaar. Daarnaast moeten met de door een accountant gecontroleerde jaarrekening ook het bestuursverslag en de zogenoemde getrouwheidsverklaringen openbaar worden gemaakt. Deze informatie vormt tezamen de jaarlijkse (financiële) verslaggeving van de beursvennootschap.

Naast de verplichting tot openbaarmaking van de jaarlijkse verslaggeving rust op het bestuur van de beursvennootschap ook de verplichting tot het opmaken en openbaar maken van halfjaarlijkse (financiële) verslaggeving. Tot voor kort waren beursvennootschappen ook wettelijk verplicht tussentijdse verklaringen, veelal aangeduid als kwartaalberichten, te publiceren. Deze verplichting is echter met ingang van 2016 komen te vervallen. Daarnaast bestaan er voor beursvennootschappen ook nog andersoortige rapportageverplichtingen, waaronder – bijvoorbeeld – de verplichting tot onverwijlde openbaarmaking van voorwetenschap.

DE VRAAG KAN ECHTER OPGEWORPEN WORDEN WAT DE TOEKOMST VAN FINANCIËLE VERSLAGGEVING IS, OF ZOU MOETEN ZIJN

De verplichting voor – kort gezegd – de leiding van een beursvennootschap om publiekelijk rekening en verantwoording af te leggen over, c.q. verslag te doen van, het reilen en zeilen van de onderneming in de vorm van de publicatie van jaarlijkse verslaggeving heeft onder meer tot doel het tegengaan van de informatie-asymmetrie tussen die ondernemingsleiding en de bij de onderneming betrokken derden, zoals aandeelhouders, beleggers en andere (potentiële) investeerders. De publicatie van deze jaarlijkse verslaggeving beoogt dus, anders gezegd, de ongelijkheid tussen de beschikbaarheid van informatie voor de ondernemingsleiding en (potentiële) verschaffers van het vermogen van de onderneming te verkleinen. In dat verband kan ten minste een drietal functies en doelstellingen van verslaggevingsverplichtingen voor beursvennootschappen worden onderscheiden. Het gaat dan om (i) het afleggen van rekening en verantwoording door de leiding van de onderneming; (ii) het bijdragen aan de accuraatheid – efficiëntie – van de prijsvorming op de financiële markten; en (iii) het beschermen van de (vermogens)positie van aandeelhouders en derden.

Eerder hebben wij al eens enkele kanttekeningen geplaatst bij de mate waarin (jaarlijkse) verslaggeving in haar huidige vorm nog geschikt is om de ondernemingsleiding rekening en verantwoording te laten afleggen aan degenen die daartoe gerechtigd zijn (vgl. de hierboven onder (i) genoemde functie van jaarlijkse verslaggeving). Ook hebben wij eerder al eens stilgestaan bij de beperkte mate waarin aandeelhouders en schuldeisers daadwerkelijk bescherming zouden kunnen ontlenen aan (de publicatie van) verslaggeving (vgl. de hierboven onder (ii) genoemde functie van jaarlijkse verslaggeving).3 Dat zou betekenen dat de toegevoegde waarde van (het publiceren van) de jaarlijkse verslaggeving met name moet zijn gelegen in de wijze waarop deze jaarlijkse verslaggeving bijdraagt aan – de accuraatheid of efficiëntie van – de prijsvorming op de financiële markten (vgl. de hierboven onder (iii) genoemde functie van jaarlijkse verslaggeving). Dat geldt dan in het bijzonder voor beursvennootschappen.

3. INFORMATIEWAARDE VAN JAARLIJKSE VERSLAGGEVING

Van de gedachte dat met (de publicatie van) de jaarlijkse verslaggeving van beursvennootschappen wordt bijgedragen aan – de accuraatheid of efficiëntie van – de prijsvorming op de financiële markten ging ook de Europese wetgever uit aan het begin van deze eeuw. Wij verwijzen naar de considerans van de zogenoemde Transparantierichtlijn:

De gedachte van de Europese wetgever dat de openbaarmaking van informatie over en door beursvennootschappen, bijvoorbeeld in de vorm van de jaarlijkse verslaggeving, leidt tot een duurzaam vertrouwen bij beleggers en het hen in staat stelt zich een verantwoord oordeel te vormen over de resultaten en het vermogen van deze beursvennootschappen, is gebaseerd op de veronderstelling dat beleggers en investeerders zich voor het nemen van hun beleggingsbeslissingen (nog) baseren op de in de jaarlijkse verslaggeving opgenomen gegevens. De Europese wetgever ging er destijds dus vanuit dat de informatie in de jaarlijkse verslaggeving (nog steeds) een wezenlijke informatiefunctie voor beleggers vertegenwoordigt. Het is echter de vraag of de jaarlijkse verslaggeving in haar huidige vorm nog altijd diezelfde informatiefunctie vertolkt als zij (wellicht) ooit heeft gedaan.

De gedachte van de Europese wetgever dat de openbaarmaking van informatie over en door beursvennootschappen, bijvoorbeeld in de vorm van de jaarlijkse verslaggeving, leidt tot een duurzaam vertrouwen bij beleggers en het hen in staat stelt zich een verantwoord oordeel te vormen over de resultaten en het vermogen van deze beursvennootschappen, is gebaseerd op de veronderstelling dat beleggers en investeerders zich voor het nemen van hun beleggingsbeslissingen (nog) baseren op de in de jaarlijkse verslaggeving opgenomen gegevens. De Europese wetgever ging er destijds dus vanuit dat de informatie in de jaarlijkse verslaggeving (nog steeds) een wezenlijke informatiefunctie voor beleggers vertegenwoordigt. Het is echter de vraag of de jaarlijkse verslaggeving in haar huidige vorm nog altijd diezelfde informatiefunctie vertolkt als zij (wellicht) ooit heeft gedaan.

Die vraag hebben wetenschappers Baruch Lev en Feng Gu zichzelf ook gesteld. Het boek The End of Accounting and The Path Forward for Investors and Managers bevat de resultaten van de door hen uitgevoerde studie naar de informatiewaarde van door beursvennootschappen in de Verenigde Staten (“VS”) gepubliceerde jaarlijkse verslaggeving voor beleggers en investeerders op de aandelenmarkten. Zij komen uiteindelijk tot de conclusie dat een groot deel van de (beoogde) gebruikers van de jaarlijkse verslaggeving van beursvennootschappen, zoals die beleggers en investeerders, zich bij het maken van financiële beslissingen in steeds mindere mate lijkt te baseren op de in de door beursvennootschappen in de VS gepubliceerde jaarlijkse verslaggeving opgenomen gegevens.

Lev en Gu komen tot die conclusie door de informatiewaarde van de jaarlijkse verslaggeving vanuit verschillende invalshoeken te belichten. Zo zetten Lev en Gu de in de jaarlijkse verslaggeving van de onderzochte ondernemingen opgenomen gegevens, zoals het nettoresultaat en de boekwaarde, af tegen de marktwaarden van die ondernemingen. Op basis van de ontwikkeling van de variatiecoëfficiënt (adjusted R²) van de regressieanalyse die zij daarvoor gebruikten, komen zij tot de conclusie dat de marktwaarden van beursvennootschappen in de VS in steeds mindere mate lijken te worden weerspiegeld in de jaar lijkse verslaggeving van die beursvennootschappen. Zo stellen zij vast dat waar gedurende de periode vanaf 1950 tot en met omstreeks de jaren ’80 van de vorige eeuw nog zo’n 80 tot 90% (70 tot 80%) van de variatie van de marktwaarde van de ondernemingen kon worden verklaard door de variatie in de waarden van de in de jaarlijkse verslaggeving opgenomen nettoresultaat (boekwaarde), de verklarende waarden van deze gegevens nadien lijkt af te nemen tot minder dan 55% (circa 40%) in 2013.5 Ook hebben Lev en Gu onderzoek gedaan naar de mate waarin aan de hand van de in de jaarlijkse verslaggeving opgenomen gegevens, zoals die met betrekking tot het nettoresultaat en de rentabiliteit van het eigen vermogen, de toekomstige winstgevendheid van ondernemingen in de VS kan worden voorspeld, een zogenoemde capital market-free test. Ook dat onderzoek leidt tot een voor de informatiewaarde van de jaarlijkse verslaggeving teleurstellende conclusie. Uit dat onderzoek blijkt namelijk dat de mediane afwijkingen (mean squared prediction errors) van de aan de hand de gegevens in de jaarlijkse verslaggeving voorspelde waarden ten opzichte van de daadwerkelijk gerealiseerde waarden van de rentabiliteit van het eigen vermogen en het nettoresultaat in de tweede helft van de vorige eeuw ruim is verdubbeld.

Daarnaast hebben Lev en Gu onderzoek gedaan naar de koersreacties van aandelen na openbaarmaking van periodieke (financiële) verslaggeving van de onderneming en die afgezet tegen de koersreactie na publicatie van andersoortige informatie, waaronder zogenoemde SEC non-accounting filings (zoals voorwetenschapsberichten (8-K forms)) en verwachtingen van beleggingsanalisten. Ook hebben zij de kwaliteit van de informatie waarop beleggingsanalisten zich baseren, zoals de gegevens in de jaarlijks verslaggeving, onderzocht aan de hand van een analyse van de variatie in de verwachtingen van beleggingsanalisten gedurende de tweede helft van de vorige eeuw. Gelet op de lezer van dit tijdschrift staan wij wat langer stil bij deze onderzoeksresultaten.

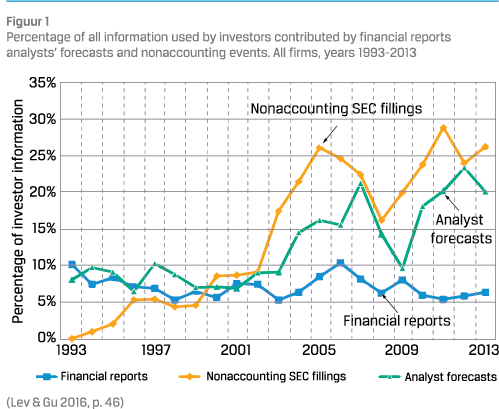

Zoals hiervoor beschreven hebben Lev en Gu de informatiewaarde van (financiële) verslaggeving met behulp van een zogenoemde event study onderzocht. Dat houdt in dat zij de koersreacties van de effecten van verslaggevende ondernemingen na publicatie van verschillende soorten informatie met elkaar hebben vergeleken. Lev en Gu identificeerden daarbij de publicatie van periodieke en incidentele (financiële) verslaggeving en voorspellingen van analisten en bestuurders als voor deze analyse relevante bronnen van informatie, omdat deze informatie doorgaans van invloed is op de prijsvorming op financiële markten. Zij kwamen op basis van die analyse tot de conclusie dat de relevantie in termen van relatieve informatiewaarde van andere informatiebronnen dan de jaarlijkse verslaggeving, zoals de verwachtingen van beleggingsanalisten (de SEC non-accounting filings) voor de beslissingen van beleggers en investeerders gedurende de afgelopen twintig jaar is toegenomen van aanvankelijk minder dan 10% (nihil) in 1993 tot circa 20% (ruim 25%) in 2013. Uit figuur 1 hieronder blijkt verder dat de toegenomen informatiewaarde van deze informatiebronnen ten koste is gegaan van de informatiewaarde van (financiële) verslaggeving, nu de relatieve informatiewaarde van de daarin opgenomen informatie in diezelfde periode is gehalveerd. Volgens Lev en Gu kan dit worden verklaard doordat de mate waarin de informatie in de periodieke (financiële) verslaggeving de belegger echt doet verrassen en aldus “nieuws” brengt, gedurende die periode flink lijkt te zijn afgenomen. De “nieuwswaarde” van de met enige vertraging in de (financiële) verslaggeving gepubliceerde informatie is vaak in een eerder stadium al weggekaapt door andere informatiebronnen, zoals de verwachtingen van beleggingsanalisten.

Zoals hiervoor beschreven hebben Lev en Gu de informatiewaarde van (financiële) verslaggeving met behulp van een zogenoemde event study onderzocht. Dat houdt in dat zij de koersreacties van de effecten van verslaggevende ondernemingen na publicatie van verschillende soorten informatie met elkaar hebben vergeleken. Lev en Gu identificeerden daarbij de publicatie van periodieke en incidentele (financiële) verslaggeving en voorspellingen van analisten en bestuurders als voor deze analyse relevante bronnen van informatie, omdat deze informatie doorgaans van invloed is op de prijsvorming op financiële markten. Zij kwamen op basis van die analyse tot de conclusie dat de relevantie in termen van relatieve informatiewaarde van andere informatiebronnen dan de jaarlijkse verslaggeving, zoals de verwachtingen van beleggingsanalisten (de SEC non-accounting filings) voor de beslissingen van beleggers en investeerders gedurende de afgelopen twintig jaar is toegenomen van aanvankelijk minder dan 10% (nihil) in 1993 tot circa 20% (ruim 25%) in 2013. Uit figuur 1 hieronder blijkt verder dat de toegenomen informatiewaarde van deze informatiebronnen ten koste is gegaan van de informatiewaarde van (financiële) verslaggeving, nu de relatieve informatiewaarde van de daarin opgenomen informatie in diezelfde periode is gehalveerd. Volgens Lev en Gu kan dit worden verklaard doordat de mate waarin de informatie in de periodieke (financiële) verslaggeving de belegger echt doet verrassen en aldus “nieuws” brengt, gedurende die periode flink lijkt te zijn afgenomen. De “nieuwswaarde” van de met enige vertraging in de (financiële) verslaggeving gepubliceerde informatie is vaak in een eerder stadium al weggekaapt door andere informatiebronnen, zoals de verwachtingen van beleggingsanalisten.

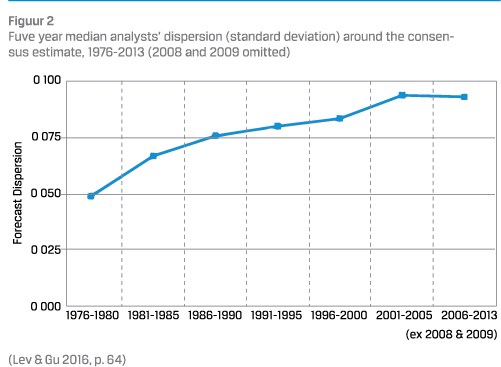

Een vierde invalshoek van waaruit Lev en Gu de informatiewaarde van jaarlijkse verslaggeving hebben belicht, is de mate waarin de voorspellingen van beleggingsanalisten met betrekking tot de rentabiliteit van ondernemingen onderling variëren. Daarbij gaan Lev en Gu uit van de veronderstelling dat de mate van variatie (dispersion) in analistenvoorspellingen een bruikbare indicator is voor de mate waarin onzekerheid bestaat over de toekomstige winstgevendheid van ondernemingen. Zoals uit figuur 2 kan worden afgeleid, blijkt dat de variatie in voorspellingen van beleggingsanalisten in de periode van 1976-2008 tot 2006-2013 in relatieve zin flink is toegenomen. Dit betekent dat ondanks de in die periode toegenomen stroom aan in verslaggeving opgenomen informatie, de voorspellingen van de toekomstige winstgevendheid van ondernemingen niet eenduidiger (precise and unambiguous) zijn geworden. Lev en Gu wijten deze daling aan de afgenomen kwaliteit van de informatie die door beleggersanalisten wordt gebruikt om tot deze analyses te komen, waaronder in het bijzonder de jaarlijkse verslaggeving. Hoewel het flauw zou zijn om de kennelijk toegenomen onzekerheid (ambiguity) omtrent de verwachte toekomstige winstgevendheid van onderneming volledig te wijten aan de verminderde informatiewaarde in de jaarlijkse verslaggeving, is het wel opvallend dat de toegenomen omvang van (de voorschriften omtrent) verslaggeving deze onzekerheid kennelijk niet heeft kunnen voorkomen.

Lev en Gu dragen drie mogelijke verklaringen aan voor de door hen ingenomen stelling dat de informatiewaarde van de in de jaarlijkse (financiële) verslaggeving opgenomen gegevens de afgelopen decennia is afgenomen. Zij wijzen ten eerste op het ten koste van materiële activa toegenomen belang van naar de aard moeilijk te waarderen immateriële activa (intangible assets, door Lev en Gu omschreven als “the dominant creators of corporate value”) in jaarlijkse verslaggeving. Ten tweede wijzen zij op de inherente gebreken van jaarverslaggeving, zoals de grote mate van subjectiviteit en beoordelingsvrijheid die bij het opstellen van verslaggeving komen kijken (“[a]ccounting isn’t about facts anymore”). En ten derde wijzen zij op het toegenomen belang van gebeurtenissen en omstandigheden die van invloed zijn op de marktwaarde van de onderneming maar niet of onvoldoende in de jaarlijkse verslaggeving tot uitdrukking (kunnen) worden gebracht (“[u]nrecorded events increasingly affect corporate value”).

4. TOEKOMSTBESTENDIGE VERSLAGGEVING

Hoewel wij de nuancering maken dat de studie van Lev en Gu zich voornamelijk concentreert op beursvennootschappen en aandelenmarkten in de VS, geven de resultaten van de door hen gemaakte analyses aanleiding tot het stellen van fundamentele vragen. Er bestaat immers op voorhand weinig aanleiding om te veronderstellen dat de situatie bij beursvennootschappen in de Nederlandse context wezenlijk anders zou zijn. Met andere woorden: als Lev en Gu (ten dele) gelijk hebben en hun gelijk ook is toe te passen in de Nederlandse context, dan roept dat ten minste de vraag op of de huidige vormgeving en de mate van verplichte publicatie van financiële verslaggeving door beursvennootschappen (nog) wel volstaat om te voldoen aan de beoogde informatiefunctie die die verplichtingen zouden moeten hebben op de financiële markten. Een van de door Lev en Gu – enigszins provocerend – geponeerde stellingen is dan ook dat een groot deel van de (beoogde) gebruikers van de financiële verslaggeving, zoals retail beleggers en institutionele investeerders, zich bij het maken van hun beslissingen in steeds mindere mate (zullen) baseren op de thans in de financiële verslaggeving opgenomen gegevens.

Hoewel wij de nuancering maken dat de studie van Lev en Gu zich voornamelijk concentreert op beursvennootschappen en aandelenmarkten in de VS, geven de resultaten van de door hen gemaakte analyses aanleiding tot het stellen van fundamentele vragen. Er bestaat immers op voorhand weinig aanleiding om te veronderstellen dat de situatie bij beursvennootschappen in de Nederlandse context wezenlijk anders zou zijn. Met andere woorden: als Lev en Gu (ten dele) gelijk hebben en hun gelijk ook is toe te passen in de Nederlandse context, dan roept dat ten minste de vraag op of de huidige vormgeving en de mate van verplichte publicatie van financiële verslaggeving door beursvennootschappen (nog) wel volstaat om te voldoen aan de beoogde informatiefunctie die die verplichtingen zouden moeten hebben op de financiële markten. Een van de door Lev en Gu – enigszins provocerend – geponeerde stellingen is dan ook dat een groot deel van de (beoogde) gebruikers van de financiële verslaggeving, zoals retail beleggers en institutionele investeerders, zich bij het maken van hun beslissingen in steeds mindere mate (zullen) baseren op de thans in de financiële verslaggeving opgenomen gegevens.

Mede om die reden hebben wij ons eerder al eens kritisch uitgelaten over eerder ondernomen pogingen om het huidige verslaggevingsstelsel aan te passen aan de hand van de kennelijke behoeften van gebruikers van verslaggeving, zonder dat daaraan voorafgaand de fundamentele (voor)vraag wordt gesteld of het huidige kader van verslaggeving(svoorschriften) en de rol van de accountant bij de controle van die verslaggeving nog steeds toereikend is om te kunnen (blijven) voorzien in relevante informatieverschaffing.8 Wij staan in de volgende paragrafen stil bij twee aspecten die in ieder geval in de beantwoording van die niet gestelde voorvraag zouden moeten worden betrokken mocht.

4.1 VERSLAGGEVING OVER STRATEGISCHE (IMMATERIËLE) ACTIVA

Lev en Gu menen dat de oplossing voor het herstellen van de informatiefunctie van de jaarlijkse verslaggeving moet worden gezocht in andere, meer geïntegreerde vormen van verslaggeving. Zo stellen zij voor om verslag te doen in de vorm van een door hen vormgegeven Strategic Resources & Consequences Report. Daarin wordt verslag gedaan van de zogenoemde strategische activa (strategic assets) – door Lev en Gu omschreven als activa die waarde vertegenwoordigen, zeldzaam zijn en niet eenvoudig te imiteren of vervangen door derden – waarover de onderneming beschikt en de strategische risico’s (consequences) waaraan (de waarde van) die activa worden blootgesteld. De door Lev en Gu voorgestelde vorm van verslaggeving laat zich kenmerken door een vijftal aspecten waarin verslaggeving volgens hen inzicht behoort te bieden, te weten (i) de strategische activa waarover de onderneming beschikt (resource stocks); (ii) investeringen in of kosten van de ontwikkeling van de strategische activa (developing resources); (iii) de risico’s waaraan de strategische activa van de onderneming worden blootgesteld (resource preservation); (iv) de wijze waarop de strategische activa door het bestuur van de onderneming worden aangewend (resource deployment); en (v) de (financiële) resultaten als gevolg van de aanwending van de strategische activa door de onderneming (value creation).9 Lev en Gu menen dat met deze vorm van verslaggeving (beter) inzichtelijk kan worden gemaakt wat de activa zijn die de marktwaarde van de onderneming bepalen.

In zijn speech tijdens het symposium van Eumedion van 5 november 2019 kondigde de heer Hoogervorst, voorzitter van de International Accounting Standards Board (IASB), aan dat de IASB in het kader van haar zogenoemde Management Commentary-project – een herziening van de door IASB uitgebrachte handreiking voor het schrijven van het bestuursverslag – aandacht zal besteden aan de wijze van verslaggeving over immateriële activa in het bestuursverslag. Ondernemingen zullen door het IASB worden aangemoedigd in het bestuursverslag informatie te verstrekken over de voor de onderneming belangrijkste immateriële activa – vergelijk de hierboven beschreven strategische activa van Lev en Gu – en de belangrijkste risico’s en uitdagingen voor het behouden van de waarde van die activa. Dat lijkt ons een belangrijke eerste stap voorwaarts om te komen tot een betere behandeling van strategische (immateriële) activa van de onderneming in verslaggeving. Het past bovendien goed bij de toegenomen aandacht voor de informatie in het bestuursverslag en de meer geïntegreerde vormen van verslaggeving, zoals het Integrated Reporting Framework () van het International Integrated Reporting Council, dat al door bijna een kwart van de Nederlandse beursvennootschappen – vrijwillig – wordt toegepast.

4.2 VERSLAGGEVING OVER DUURZAAMHEID IN BREDE ZIN

Een andere ontwikkeling die volgens ons een grote invloed zal hebben op de toekomst van verslaggeving, is het directe gevolg van de toegenomen belangstelling voor (verslaggeving over) toekomstbestendigheid- of duurzaamheidsvraagstukken in brede zin. Die ontwikkeling laat zich eenvoudig verklaren door de maatschappelijke en ecologische uitdagingen waarmee ondernemingen vandaag de dag worden geconfronteerd. Waar verslaggeving(svoorschriften) zich in het verleden voornamelijk hebben gericht op het verstrekken van informatie over de financiële prestaties van de onderneming, is er de laatste jaren in toenemende zin aandacht voor verslaggeving over ook de niet-financiële aspecten van ondernemen. Tegelijkertijd ontbreekt het tot op heden aan een uniform stelsel van voorschriften met betrekking tot dergelijke duurzaamheidsverslaggeving. Zo hebben wij het geheel aan voorschriften en initiatieven op dat terrein bij een eerdere gelegenheid al eens omschreven als een lappendeken.

HET IS ECHTER DE VRAAG OF DE JAARLIJKSE VERSLAGGEVING IN HAAR HUIDIGE VORM NOG ALTIJD DIEZELFDE INFORMATIEFUNCTIE VERTOLKT ALS ZIJ (WELLICHT) OOIT HEEFT GEDAAN

In het kader van voorschriften en initiatieven op het terrein van duurzaamheidsverslaggeving zijn grofweg twee categorieën van dergelijke verslaggeving(sraamwerken) te onderscheiden. De eerste categorie duurzaamheidsverslaggeving ziet op het afleggen van verantwoording over, c.q. het doen van verslag van, de wijze waarop de activiteiten van de onderneming van invloed zijn op de maatschappij en onze planeet. Het perspectief van de verslaggeving is dan gericht van “binnen” (onderneming) naar “buiten” (maatschappij en planeet). Hieraan ligt (impliciet) de opvatting ten grondslag dat de onderneming ook een bepaalde maatschappelijke verantwoordelijkheid heeft. Een voorbeeld daarvan zijn de standaarden van de General Reporting Initiative (GRI), die door meer dan de helft van de Nederlandse beursvennootschappen (vrijwillig) worden toegepast, maar ook verslaggeving over de Sustainable Development Goals (SDG’s) van de Verenigde Naties kunnen onder deze categorie duurzaamheidsverslaggeving worden geschaard. De tweede categorie duurzaamheidsverslaggeving richt zich op het afleggen van verantwoording over, c.q. het doen van verslag van, de wijze waarop maatschappelijke en ecologische vraagstukken van invloed zijn op (het bedrijfs- en verdienmodel van) de onderneming. Daar bij is het perspectief van verslaggeving meer van “buiten” naar “binnen” gericht. De maatschappelijke uitdagingen worden daarbij vertaald naar de gevolgen daarvan voor de toekomstbestendigheid van het bedrijfsmodel van de onderneming. Voorbeelden van dergelijke standaarden zijn de standaarden van de Sustainability Accounting Standards Board (SASB) en die van de Taskforce for Climate-related Financial Disclosures (TCFD).

Tijdens het hierboven al aangehaalde symposium van Eumedion kondigde de heer Hoogervorst eveneens aan dat de IASB in het kader van het hiervoor genoemde IASB-project ook aandacht zal besteden aan de tweede categorie van duurzaamheidsverslaggeving. Hoogervorst toonde zich tegelijkertijd enigszins sceptisch over de mate waarin met (de eerste categorie van) duurzaamheidsverslaggeving daadwerkelijk gedragsveranderingen kunnen worden bewerkstelligd. Volgens Hoogervorst kan duurzaamheidsverslaggeving het bewustzijn over van belang zijnde maatschappelijke en ecologische vraagstukken weliswaar verhogen, maar zullen uiteindelijk wetgeving en andersoortige (financiële) prikkels voor gedragsverandering de doorslag moeten geven. Hoewel dit op het eerste gezicht een weinig hartelijke ontvangst van duurzaamheidsverslaggeving door de IASB lijkt, kan ter relativering worden opgemerkt dat een groot deel van de beursvennootschappen in de praktijk nu al – ook zonder druk vanuit de IASB – bepaalde vormen van duurzaamheidsverslaggeving (vrijwillig) toepast.

5. SLOT

Met het komende seizoen van algemene vergaderingen voor de boeg zijn beursvennootschappen druk in de weer met de voorbereidingen voor het opstellen van de jaarlijkse verslaggeving. De vraag kan echter worden opgeworpen, gegeven de uitkomsten van de analyse van Lev en Gu, welk doel de daarin opgenomen (financiële) informatie thans nog dient. Een en ander leidt ertoe dat het de hoogste tijd is om fundamenteel na te denken over toekomstbestendige(re) vormen van verslaggeving. Daarbij dient ten minste aandacht worden besteed aan de wijze waarop verslag kan worden gedaan over de strategische, veelal immateriële, activa die bepalend zijn voor het (toekomstige) bedrijfs- en verdienmodel van de onderneming. Verder dient aandacht te worden besteed aan de wijze waarop in verslaggeving stilgestaan kan worden bij vraagstukken over toekomstbestendigheid en duurzaamheid van het bedrijfs- en verdienmodel van de onderneming in brede(re) zin. De stiefmoederlijke behandeling die deze onderwerpen nu nog in (wet- en regelgeving omtrent) verslaggeving krijgen, verdienen zij in ieder geval niet langer. Die opvatting lijkt overigens inmiddels ook door de toezichthouder op financiële verslaggeving en institutionele investeerders zelf te worden gedeeld.

Noten

- Deze bijdrage vormt een bewerking, en op onderdelen een nadere uitwerking, van enkele eerdere bijdragen van hun hand, zoals J.B.S. Hijink & L. in ’t Veld, ‘De (toekomst) bestendigheid van de toekomstbestendigheidsparagraaf’, Tijdschrift voor Jaarrekeningenrecht 2019, nr. 1 (hierna: Hijink & In ’t Veld 2019a); J.B.S. Hijink & L. in ’t Veld, ‘Sustainability Reporting’, Sustainability and Financial Markets (Law of Business and Finance Volume 17), Deventer: Wolters Kluwer 2019 (hierna: Hijink & In ’t Veld 2019b); J.B.S. Hijink & L. in ’t Veld, ‘Toekomstbestendige verslaggeving & de RoboAudit. Over de digitale (?) toekomst van (de controle van) verslaggeving’, in: C.J.H. Jansen e.a. (red.), Onderneming en Digitalisering (Serie Onderneming & Recht Deel 116), Deventer: Wolters Kluwer 2019 (hierna: Hijink & In ’t Veld 2019c).

- B. Lev & F. Gu, The End of Accounting and the Path Forward for Investors and Managers, Hoboken, New Jersey: John Wiley & Sons, Inc. 2016 (hierna: Lev & Gu 2016), pp. 120-121.

- Zie Hijink & In ’t Veld 2019a; Hijink & In ’t Veld 2019c.

- Zie de considerans, onder 1 van Richtlijn 2004/109/EG van het Europees Parlement en de Raad van 15 december 2004 betreffende de transparantievereisten die gelden voor informatie over uitgevende instellingen waarvan effecten tot de handel op een gereglementeerde markt zijn toegelaten en tot wijziging van Richtlijn 2001/34/EG (PbEU 2004, L 390).

- Lev & Gu 2016, pp. 29-40.

- Lev & Gu 2016, pp. 50-60.

- Lev & Gu 2016, pp. 77-80.

- Zie Hijink & In ’t Veld 2019a.

- Lev & Gu 2016, pp. 119-132.

- Zie Hijink & In ’t Veld 2019b; J.B.S. Hijink, S. Rietveld & L. in ’t Veld, ‘Duurzaamheidsverslaggeving: van lappendeken naar een geüniformeerd stelsel’, Financieel Recht in de Praktijk 2019, nr. 3 (hierna: Hijink, Rietveld & In ’t Veld 2019).

- Zie Hijink & In ’t Veld 2019b; Hijink, Rietveld & In ’t Veld 2019.

- Zie o.a. de recente berichtgeving in Het Financieele Dagblad van 3 december 2019 (‘Accountants moeten oog hebben voor impact klimaatverandering’) en 9 december 2019 (‘AFM: verslag mist diepgang over klimaat en waardecreatie’).

in VBA Journaal door Steven Hijink & Lars in ’t Veld1