Inflatie is een belangrijk thema voor beleggers. Een veel voorkomende vraag is dan ook wat de impact van inflatie op beleggingsrendementen is. Uit psychologische studies weten we dat door ‘money illusion’ veel beleggers in nominale termen denken, en voorbijgaan aan reële rendementen. Echter, periodes van hoge inflatie zijn relatief zeldzaam over de recente jaren; de meeste beleggers hadden hoge inflatie tot eind 2021 nog nooit meegemaakt. Om de impact van inflatie te bestuderen wordt er in de praktijk vaak verwezen naar de jaren zeventig, de meest recente periode van hoge inflatie. Dit is slechts één observatie en daarom minder geschikt om conclusies op te baseren. Gelukkig zijn er in het verleden nog meer periodes aan te wijzen met hoge inflatie. Daarnaast kan het goed mogelijk zijn dat er na een periode van hoge inflatie, een periode van deflatie komt. Dit motiveert ons om in dit artikel een diepgaande analyse te doen naar de invloed van inflatie op de rendementen van aandelen en obligaties, maar ook op het rendement van de factoren Waarde, Momentum, Laagrisico, en Kwaliteit.

Inflatie is een belangrijk thema voor beleggers. Een veel voorkomende vraag is dan ook wat de impact van inflatie op beleggingsrendementen is. Uit psychologische studies weten we dat door ‘money illusion’ veel beleggers in nominale termen denken, en voorbijgaan aan reële rendementen. Echter, periodes van hoge inflatie zijn relatief zeldzaam over de recente jaren; de meeste beleggers hadden hoge inflatie tot eind 2021 nog nooit meegemaakt. Om de impact van inflatie te bestuderen wordt er in de praktijk vaak verwezen naar de jaren zeventig, de meest recente periode van hoge inflatie. Dit is slechts één observatie en daarom minder geschikt om conclusies op te baseren. Gelukkig zijn er in het verleden nog meer periodes aan te wijzen met hoge inflatie. Daarnaast kan het goed mogelijk zijn dat er na een periode van hoge inflatie, een periode van deflatie komt. Dit motiveert ons om in dit artikel een diepgaande analyse te doen naar de invloed van inflatie op de rendementen van aandelen en obligaties, maar ook op het rendement van de factoren Waarde, Momentum, Laagrisico, en Kwaliteit.

In dit artikel vatten we de belangrijkste conclusies samen uit onze studie ‘Investing in deflation, inflation and stagflation regimes’ die later dit jaar in de Financial Analysts Journal verschijnt (Baltussen et al., 2023). Om beleggingsrendementen zo goed mogelijk te analyseren, maken we gebruik van een uitgebreide historische database die begint in 1875 en alle belangrijke beleggingscategorieën en factorpremies omvat. Daarnaast vertalen we deze studie naar de huidige context, waarbij we factor beleggen vergelijken met marktwaarde gewogen passief beleggen.

De belangrijkste conclusies zijn als volgt. Ten eerste worden de hoogste nominale en reële rendementen voor beleggingscategorieën als aandelen, obligaties en liquiditeiten behaald in gematigde inflatiescenario’s. Ten tweede zijn nominale rendementen laag tijdens deflatieperiodes, maar zijn reële rendementen aantrekkelijk. Ten derde zijn de reële rendementen van aandelen en obligaties negatief tijdens periodes van hoge inflatie. Ten vierde zijn tijdens deze ‘slechte tijden’ de factorpremies positief, wat helpt om een deel van de reële kapitaalverliezen te compenseren. Ten vijfde vinden we dat portefeuillemanagers beter af zijn met een vaste gebalanceerde combinatie van factoren dan met een dynamische rotatie tussen factoren op basis van inflatie. Ten zesde kunnen we, in tegenstelling tot de gangbare veronderstelling onder beleggers, niet concluderen dat Waarde-strategieën een hoger rendement bieden in tijden van hogere inflatie, maar vinden we juist dat deze factor robuuste performance laat zien over verschillende inflatieperiodes.

Hoge inflatie is altijd een zorg geweest voor beleggers, maar inflatie is lange termijn zeer stabiel geweest rond twee procent en heeft in de periode 1990-2020 nooit de vier procent overschreden. Beleggers waren gewend geraakt aan lage en stabiele inflatie waarbij de reële rendementen dicht bij de nominale rendementen lagen. De sterke wereldwijde stijging van de consumentenprijsinflatie na de Coronacrisis van 2020 heeft echter belangrijke vragen opgeworpen over de impact van inflatie op beleggingsrendementen. Gerelateerd hieraan volgt deflatie vaak op periodes van hoge inflatie. Een belangrijke vraag is dus hoe aandelen-, obligatie- en factorstijlstrategieën zich gedragen in verschillende inflatieperiodes, zoals van deflatie of hoge inflatie?

In het onderzoek naar de gevoeligheid van beleggingsrendementen voor inflatie, zijn er twee belangrijke uitdagingen. Ten eerste zijn er de afgelopen vijftig jaar weinig periodes geweest met verhoogde inflatie. Ten tweede toont het beperken tot alleen traditionele beleggingscategorieën niet het volledige potentieel van assetallocatie. Door ook factor premies mee te nemen kan de impact van economische schokken beter worden geanalyseerd in een brede portefeuille context. Om deze punten te adresseren hebben we een viertal historische databases samengevoegd en gekoppeld aan inflatiedata over een lange periode. Voor beleggingscategorieën hebben we wereldwijde dataseries voor aandelen-, obligaties- en kasrendementen genomen. Deze vullen we aan met factorpremies, tegenwoordig een belangrijke input in strategische asset allocaties. We kijken naar de volgende vier factorpremies voor aandelen en obligaties: Waarde, Momentum, Laag-risico en Kwaliteit (voor aandelen) of Carry (voor obligaties).

BIJNA 150 JAAR GESCHIEDENIS VAN INFLATIE EN DEFLATIE

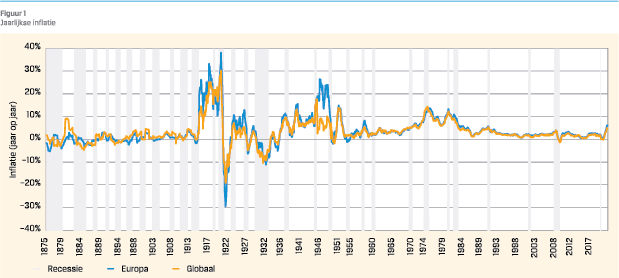

Figuur 1 geeft de inflatiecyclus weer over onze historische data set van 147 jaar, waarbij de grijze balken recessies aangeven. Meer details over de databronnen zijn te vinden in Baltussen et al. (2023). De blauwe lijn geeft Europese inflatie weer (berekend uit Duitse, Franse en Engelse inflatie getallen) en de oranje lijn wereldwijde inflatie.1

Figuur 1 geeft de inflatiecyclus weer over onze historische data set van 147 jaar, waarbij de grijze balken recessies aangeven. Meer details over de databronnen zijn te vinden in Baltussen et al. (2023). De blauwe lijn geeft Europese inflatie weer (berekend uit Duitse, Franse en Engelse inflatie getallen) en de oranje lijn wereldwijde inflatie.1

Enkele constateringen zijn het vermelden waard. Ten eerste is de inflatieontwikkeling in Europa en de wereldwijde inflatie zeer vergelijkbaar. Hoge (lage) inflatie in Europa valt samen met hoge (lage) inflatie wereldwijd. Daarom richten we ons in onze analyse voornamelijk op wereldwijde inflatie met de opmerking dat onze resultaten zeer verglijkbaar zijn voor Europese inflatie. Wereldwijde inflatie is opgebouwd als de gemiddelde inflatie over de belangrijkste markten: de VS, de UK, Duitsland, Frankrijk en Japan. Ten tweede varieert de inflatie aanzienlijk door de tijd, met verschillende periodes van hoge inflatie – zoals rond de jaren 1880, na de Eerste Wereldoorlog en uitbraak van de Spaanse Griep (1918-1919, rond de Tweede Wereldoorlog, tijdens de jaren 1970 en meer recent in 2022- maar ook periodes van deflatie – typisch na periodes van hoge inflatie (vooral vóór de Tweede Wereldoorlog). Hoge inflatie wordt typisch veroorzaakt door een sterke toename van de vraag en/of beperkingen van het aanbod. Ten derde is de inflatie volatieler in de periode vóór de jaren 1970, die grotendeels werd gedomineerd door de koppeling van valuta aan goud of zilver. Hoge inflatieperiodes in tijden van de gouden standaard komen overeen met tijden waarin de convertibiliteit naar goud werd opgeschort, waarna de convertibiliteit werd hersteld en de prijzen weer daalden naar de oorspronkelijke niveaus. Voor de wereldwijde inflatie vertoont de periode tot 1900 één kortstondige piek tot 10%, maar was gemiddeld deflatoir. De periode daarna tot aan de Eerste Wereldoorlog vertoonde milde positieve inflatie van gemiddeld rond de 3%. De periode tussen beide Wereldoorlogen was deflatoir. Na de Tweede Wereldoorlog waren de jaren 1970 en begin jaren 1980 periodes met hoge en aanhoudende inflatie. We kunnen vaststellen dat de inflatie in de loop van de tijd varieerde en bestaat uit periodes van deflatie, gematigde inflatie en hoge inflatie.

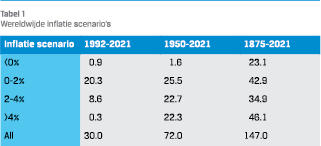

Tabel 1 geeft een samenvatting van de verdeling van de wereldwijde inflatie over de steekproef verdeeld over verschillende subperioden. We classificeren de wereldwijde inflatie in vier inflatiescenario’s: (1) onder de 0%, of deflatie, (2) tussen 0% en het doel van centrale banken 2%, (3) een lichte inflatie-overschrijding, tussen 2% en 4% (wat een zorg was voor beleggers begin 2021), en (4) een hoge inflatie, boven 4% (de huidige zorg van vele beleggers).

Over de gehele steekproefperiode waren er circa 23 jaren van deflatie en 46 jaren met inflatie van meer dan 4%. De analyse over subperioden toont ook aan dat het onderzoeken van de meest recente 30 jaar niet veel informatie oplevert over deflatoire of inflatoire perioden, aangezien de inflatie bijna altijd in het bereik van 0% tot 4% lag. Het toevoegen van de jaren 1970 levert een periode van hoge inflatie op. Het is belangrijk om ook de jaren 1930 op te nemen om een aanzienlijk aantal deflatoire periodes te hebben. Door de steekproef uit te breiden tot 1875 neemt het aantal jaren met hoge inflatie en met deflatie juist toe. Daarom geeft het uitbreiden van de periode tot 1875 ons inziens de meest betrouwbaardere beoordeling van wat beleggers kunnen verwachten tijdens periodes van deflatie of hoge inflatie. Als tegenargument kan aangevoerd worden dat periodes verder in het verleden minder representatief zouden zijn voor de huidige marktomstandigheden. We delen deze conclusie gedeeltelijk, maar geloven dat voor minder frequente omstandigheden als deflatie of hoge inflatie juist een lange steekproef benodigd is voor het kunnen trekken van een betrouwbare conclusie. Daarnaast blijkt uit studies dat inflatie ook een zorg was voor beleggers in het begin van onze steekproef en is de constante factor in financiële markten de mens die de beleggingsbeslissing maakt. Uit veel behavioral finance onderzoek blijkt dat de manier waarop mensen beslissingen maken ‘vastligt’ in onze genen en neurologische processen, welke nauwelijks veranderen over de loop van jaren of zelfs eeuwen (zie bijvoorbeeld Kahneman, 2011).

RENDEMENTEN BELEGGINGSCATEGORIEËN PER INFLATIESCENARIO

We beginnen onze analyse door het lange termijn bewijs te onderzoeken voor de nominale rendementen van wereldwijde activaklassen en factoren. Tabel 2 bevat de gemiddelde rendementen op wereldwijde aandelen, wereldwijde (valuta-afgedekte) overheidsobligaties, kasgeld (sparen) en een 60/40 aandelenobligatiecombinatie over de lange termijn steekproef van 1875 tot 2021, evenals verschillende deelsteekproeven die later beginnen. We nemen deze kortere deelsteekproeven op omdat mensen die vinden dat de recente geschiedenis meer representatief is voor de toekomst mogelijk geïnteresseerd zijn in recentere deelsteekproeven, ook al bevatten deze minder krachtige informatie over inflatoire scenario’s.

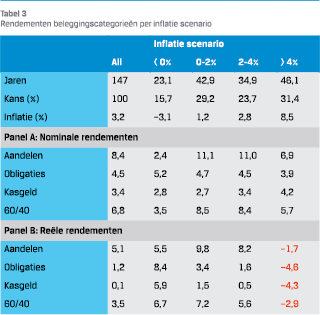

Tabel 2 laat zien dat wereldwijde passieve aandelenbeleggers op de lange termijn zijn beloond met een aantrekkelijk gemiddeld nominaal rendement van 8,4% per jaar. Voor de subperioden die later beginnen, zijn de gemiddelde rendementen ook consistent positief, variërend van 8,9% (1992-2021) tot 12,1% (1950-2021) per jaar. De rendementen op passieve wereldwijde (valuta afgedekte) overheidsobligaties zijn aanzienlijk lager dan de rendementen die behaald werden op de wereldwijde aandelenmarkten van gemiddeld 4,5% per jaar. Dit is in vergelijking met een gemiddeld rendement op kasgeld van 3,4% per jaar. Daarom bedraagt de wereldwijde obligatiepremie 1,1% per jaar over de volledige periode. Ter vergelijking, de wereldwijde inflatie was gemiddeld 3,2% per jaar (zie tabel 3) over dezelfde periode.

Tabel 2 laat zien dat wereldwijde passieve aandelenbeleggers op de lange termijn zijn beloond met een aantrekkelijk gemiddeld nominaal rendement van 8,4% per jaar. Voor de subperioden die later beginnen, zijn de gemiddelde rendementen ook consistent positief, variërend van 8,9% (1992-2021) tot 12,1% (1950-2021) per jaar. De rendementen op passieve wereldwijde (valuta afgedekte) overheidsobligaties zijn aanzienlijk lager dan de rendementen die behaald werden op de wereldwijde aandelenmarkten van gemiddeld 4,5% per jaar. Dit is in vergelijking met een gemiddeld rendement op kasgeld van 3,4% per jaar. Daarom bedraagt de wereldwijde obligatiepremie 1,1% per jaar over de volledige periode. Ter vergelijking, de wereldwijde inflatie was gemiddeld 3,2% per jaar (zie tabel 3) over dezelfde periode.

Vervolgens onderzoeken we de prestaties van activaklassen over vier inflatie scenario’s die eerder zijn gedefinieerd. Tabel 3 bevat de nominale en reële rendementen van deze activaklassen en een multi-asset portefeuille die bestaat uit 60% aandelen en 40% obligaties.

De twee tussenliggende scenario’s, met een positieve inflatie net onder de huidige centrale bankdoelstellingen van 2%, en een lichte overschrijding van die doelstellingen tot 4%, zijn beide goed voor aandelen en obligaties. De nominale rendementen op aandelen bedragen 11,0%, ruim boven hun lange-termijn gemiddelde, en nominale rendementen op obligaties liggen in lijn met hun lange-termijn gemiddelde. In reële termen zijn rendementen op deze beleggingscategorieën ook goed, waarbij het 0-2% -scenario zelfs iets beter is met een reëel rendement van 9,8% voor aandelen en 3,4% voor obligaties. Het reële rendement op de multi-asset portefeuille is respectievelijk 7,2% en 5,6% per jaar voor de inflatie-scenario’s van 0-2% en 2%-4%. Met andere woorden, positieve maar lage consumentenprijsstijgingen zijn goed voor zowel nominale als reële rendementen.

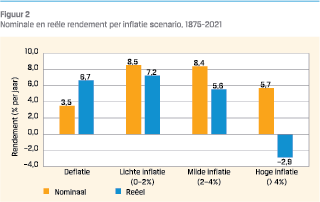

Figuur 2 vat deze inzichten samen door het gemiddelde nominale en reële jaarlijkse rendement op de multi-asset portefeuille over de inflatie scenario’s weer te geven. Inflatie net onder of boven het inflatiedoel van 2% is goed voor beleggers in zowel nominale als reële termen. Deflatie is relatief slecht voor nominale rendementen, maar goed in reële termen. Nominale rendementen tijdens periodes met hoge inflatie lijken redelijk, maar zijn in reële termen duidelijk negatief en ver onder reële rendementsverwachtingen van veel beleggers die vaak rond de 3% liggen. Al met al variëren de aandelen- en obligatiepremies aanzienlijk over de inflatiescenario’s in nominale en vooral reële termen. Aandelen en obligaties leveren gemiddeld lagere nominale rendementen op tijdens periodes van hoge inflatie, wat leidt tot negatieve reële rendementen.

Figuur 2 vat deze inzichten samen door het gemiddelde nominale en reële jaarlijkse rendement op de multi-asset portefeuille over de inflatie scenario’s weer te geven. Inflatie net onder of boven het inflatiedoel van 2% is goed voor beleggers in zowel nominale als reële termen. Deflatie is relatief slecht voor nominale rendementen, maar goed in reële termen. Nominale rendementen tijdens periodes met hoge inflatie lijken redelijk, maar zijn in reële termen duidelijk negatief en ver onder reële rendementsverwachtingen van veel beleggers die vaak rond de 3% liggen. Al met al variëren de aandelen- en obligatiepremies aanzienlijk over de inflatiescenario’s in nominale en vooral reële termen. Aandelen en obligaties leveren gemiddeld lagere nominale rendementen op tijdens periodes van hoge inflatie, wat leidt tot negatieve reële rendementen.

FACTOR PREMIES IN DE VERSCHILLENDE INFLATIESCENARIO’S

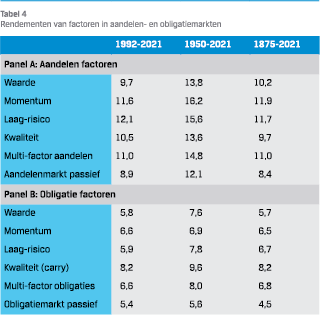

Hoe presteren aandelen en obligatiefactorpremies over inflatiescenario’s? In Tabel 4 analyseren we eerst de rendementen van de vier factoren over de steekproefperiode. Voor factor premies gebruiken we de data uit twee belangrijke studies die aandelen-, en obligatie- factorpremies construeren tot aan de 19e eeuw, die we bijwerken tot het einde van 2021 (Baltussen, Martens, Penninga, 2022, Baltussen, Van Vliet, Van Vliet, 2022). Sommige van deze factorrendementsseries beginnen al in 1800, maar de beschikbaarheid van maandelijkse wereldwijde inflatieseries beperkt het begin van onze steekproef tot 1875. Voor deze analyse gebruiken we rendementsschattingen voor een belegger die niet short kan gaan – de meest voorkomende benadering in de praktijk vooral onder Nederlandse beleggers. Verder houdt onze analyse ook geen rekening met transactie- en beheerkosten.

Hoe presteren aandelen en obligatiefactorpremies over inflatiescenario’s? In Tabel 4 analyseren we eerst de rendementen van de vier factoren over de steekproefperiode. Voor factor premies gebruiken we de data uit twee belangrijke studies die aandelen-, en obligatie- factorpremies construeren tot aan de 19e eeuw, die we bijwerken tot het einde van 2021 (Baltussen, Martens, Penninga, 2022, Baltussen, Van Vliet, Van Vliet, 2022). Sommige van deze factorrendementsseries beginnen al in 1800, maar de beschikbaarheid van maandelijkse wereldwijde inflatieseries beperkt het begin van onze steekproef tot 1875. Voor deze analyse gebruiken we rendementsschattingen voor een belegger die niet short kan gaan – de meest voorkomende benadering in de praktijk vooral onder Nederlandse beleggers. Verder houdt onze analyse ook geen rekening met transactie- en beheerkosten.

De vier belangrijkste aandelenfactoren (Panel A) hebben een sterk en statistisch significant rendement hebben over de lange termijn, met gemiddelde rendementen variërend tussen 9,7% (Kwaliteit) tot 11,9% (Momentum). De multi-factor strategie, die is opgebouwd uit een gelijk gewogen combinatie van de individuele factoren, laat een robuuste en significante performance zien over elke subperiode. Belangrijker, deze factor rendementen liggen ook structureel boven de rendementen op de aandelenmarkt (als samengevat in Tabel 2). Dit geeft aan dat aandelen factoren structureel extra rendementen ten opzichte van passieve aandelenbeleggingen realiseren.

De vier obligatiefactoren tonen ook een sterk en statistisch significant rendement over de lange termijn. Kwaliteit (Carry) heeft het hoogste rendement in elke deelperiode en toont 8,2% rendement over de lange termijn. De multi-factor obligatie strategie laat ook een robuuste en significante performance zien over elke deelperiode. Ook deze factor rendementen liggen structureel boven de rendementen op de obligatiemarkt. Dit geeft aan dat ook obligaties factoren structureel extra rendementen ten opzichte van passieve obligatiebeleggingen.

De vier obligatiefactoren tonen ook een sterk en statistisch significant rendement over de lange termijn. Kwaliteit (Carry) heeft het hoogste rendement in elke deelperiode en toont 8,2% rendement over de lange termijn. De multi-factor obligatie strategie laat ook een robuuste en significante performance zien over elke deelperiode. Ook deze factor rendementen liggen structureel boven de rendementen op de obligatiemarkt. Dit geeft aan dat ook obligaties factoren structureel extra rendementen ten opzichte van passieve obligatiebeleggingen.

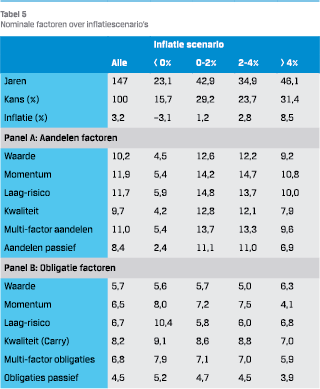

Steeds meer beleggers alloceren naar verschillende factoren bij hun strategische assetallocatie. Het is daarom interessant om de variatie in factorpremies over inflatiescenario’s te onderzoeken. Tabel 5 toont de nominale factorrendementen voor elk van de vier inflatiescenario’s voor zowel de aandelen (Panel A) als obligaties (Panel B) factor portefeuilles. Interessant genoeg lijkt de toegevoegde waarde van factoren niet sterk afhankelijk te zijn van het niveau van inflatie, in tegenstelling tot de rendementen van beleggingscategorieën. We zien dat voor elke aandelen- en obligatiefactorportefeuille de gemiddelde rendementen in elke inflatiescenario boven die van de passieve belegging liggen. Kortom, factoren in aandelen en obligaties geven een robuuste en consistente toegevoegde waarde over inflatiescenario’s. Dit geld ook voor de aandelen Waarde factor, welk ongeveer dezelfde toevoegde waarde heeft ten opzichte van een passieve aandelenbelegging over elke inflatiescenario. Dit is in tegenstelling tot de populaire veronderstelling in de praktijk dat aandelen Waarde-strategieën een hoger rendement bieden in tijden van hogere inflatie.

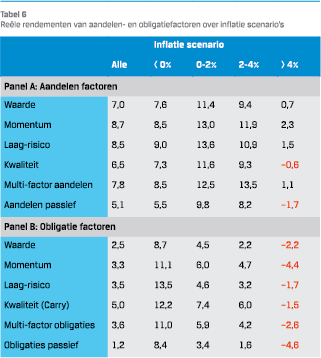

Tabel 6 bevestigt dit beeld voor reële rendementen. De multifactor aandelenportefeuille leverde zelfs positieve gemiddelde reële rendementen over hoog inflatie scenario’s. Reële rendementen voor de obligatiefactorportefeuilles zijn negatief in de hoog inflatie scenario’s, maar wel materieel (circa 2,0%) boven de -4,6% voor de passieve obligatie portfolio. Ook zien we dat variatie in rendementen meer stabiel zijn voor de multi-factor portefeuilles. Variaties tussen inflatiescenario’s zijn op individueel factorniveau enigszins hoger, maar blijven ook dicht bij hun lange-termijn gemiddelden. De consequentie hiervan is dat portefeuillemanagers beter af zijn met een gebalanceerde blootstelling tot meerdere factoren dan met een dynamische rotatie tussen factoren op basis van inflatie.

Tabel 6 bevestigt dit beeld voor reële rendementen. De multifactor aandelenportefeuille leverde zelfs positieve gemiddelde reële rendementen over hoog inflatie scenario’s. Reële rendementen voor de obligatiefactorportefeuilles zijn negatief in de hoog inflatie scenario’s, maar wel materieel (circa 2,0%) boven de -4,6% voor de passieve obligatie portfolio. Ook zien we dat variatie in rendementen meer stabiel zijn voor de multi-factor portefeuilles. Variaties tussen inflatiescenario’s zijn op individueel factorniveau enigszins hoger, maar blijven ook dicht bij hun lange-termijn gemiddelden. De consequentie hiervan is dat portefeuillemanagers beter af zijn met een gebalanceerde blootstelling tot meerdere factoren dan met een dynamische rotatie tussen factoren op basis van inflatie.

Onze resultaten zijn ruwweg consistent met een andere recent verschenen studie van Neville et al. (2021) die een kortere steekproef (vanaf 1926) gebruikt en slechts twee inflatiescenario’s onderscheidt (boven of onder 5%). Zij benadrukken dat momentum een van de beste factoren is tijdens inflatoire regimes. Wij vinden dat factoren vrij consistent zijn over inflatiescenario’s, en kijken niet alleen naar aandelenmarkten maar ook naar obligatiemarkten. Verder laten onze resultaten zien dat aandelenmomentum altijd een erg goede factor is, ook buiten hoge inflatieperiodes, en dat een combinatie van factoren een robuuster resultaat geeft dan de focus op één specifieke factor.

CONCLUSIES

Beleggingsrendementen variëren aanzienlijk over verschillende inflatiescenario’s. Deflatoire en matige inflatoire omstandigheden bieden over het algemeen positieve nominale en reële rendementen voor aandelen en obligaties. Vooral reële rendementen zijn ongunstig in periodes van hoge inflatie. Voor beleggers zijn tijden van hoge inflatie daarom het meest uitdagend. Tijdens deze uitdagende tijden lijken Waarde, Momentum, Laag-risico en Kwaliteit factor premies waardevolle toevoegingen aan beleggingsportefeuilles, omdat ze redelijk constant zijn over inflatiescenario’s. Deze factoren helpen dus om de pijn te verlichten tijdens uitdagende tijden en compenseren zo een deel van de negatieve impact van hoge inflatie.

Wat betekenen bovenstaande bevindingen voor de belegger anno 2023? Inflatie was voor de meeste beleggers een onbekend fenomeen tot eind 2021. De sterke wereldwijde stijging van de consumentenprijsinflatie na de Coronacrisis heeft ons sinds lange tijd weer doen kennismaken met hoge inflatie. We zien een aantal belangrijke implicaties van deze studie voor de belegger anno 2023. Ten eerste zijn hoge inflatiescenario’s het grootste risico voor beleggers, waar spreiding buiten passieve aandelen en obligatiebeleggingen nodig lijkt om een positief reëel rendement te genereren. Ten tweede vinden we dat in het verleden na periodes van hoge inflatie periodes van deflatie volgen, waar beleggers nu dus ook rekening mee moeten houden in de positionering van hun portefeuilles. Ten derde, lijkt het spreiden over factorpremies in aandelen en obligaties effectiever dan proberen factoren te roteren op basis van de verwachte inflatie omdat factorpremies robuust zijn over inflatiescenario’s.

Literatuur

- Baltussen, G., Martens, M., en Penninga (2022) “Factor investing in sovereign bond markets: deep sample evidence”, Journal of Portfolio Management 48(2), 209-225.

- Baltussen, G., Swinkels, L., Van Vliet, B., and Van Vliet, P. (2023) “Investing in deflation, inflation, and stagflation regimes”, Financial Analysts Journal.

- Baltussen, G., Swinkels, L., en Van Vliet, P. (2021) “Global factor premiums”, Journal of Financial Economics 142(3), 1128-1154.

- Baltussen, G., Van Vliet, B., en Van Vliet, P. (2022) “The cross-section of stock returns before 1926 (and beyond)”, SSRN Working Paper 3969743.

- Kahneman, D. (2011). Thinking, fast and slow. Farrar, Straus and Giroux.

- Neville, H., Draaisma, T., Funnell, B., Harvey, C., en Van Hemert, O. (2021) “The best strategies for inflationary times”, Journal of Portfolio Management 47(8), 8-37.

Noot

- We sluiten periodes van hyperinflatie uit op basis van een algemeen geaccepteerd ex ante criterium, zie Baltussen, Swinkels en Van Vliet (2021).

in VBA Journaal door Guido Baltussen, Laurens Swinkels, Bart van Vliet en Pim van Vliet