In de laatste jaren zijn de laatste twee grote AAA-landen in de Eurozone hard bezig om hun staatsschuld te verkleinen. De zogeheten “zwarte nul” is heilig verklaard in Duitsland, terwijl in Den Haag de Zalmnorm al jaren de handleiding van de begroting lijkt te zijn. Nou zijn er uiteraard goede redenen voor overheden om hun huishoudboekje op orde te brengen, maar ook de overheid moet inzien dat dit beleid niet zonder consequenties is. Hierbij gaat het ons niet om de bijwerking van een te lage kapitaalmarktrente (denk aan de Nederlandse pensioenfondsen), maar veel meer om de constatering dat het beleid van schuldreductie op een goed moment een bedreiging kan vormen voor een liquide en goed functionerende kapitaalmarkt. Ten onrechte speelt dit argument geen enkele rol in de discussie die momenteel gevoerd wordt rond de huidige beleidsmix. Vooral in de Nederlandse context is dit opvallend, omdat ons land vanwege de grote financiële sector een onevenredig groot belang heeft bij een robuuste financiële infrastructuur.

In dit artikel verkennen we de mogelijke consequenties van verdere schuldreductie.

WHO DUNNIT?

Eén van de meest besproken onderwerpen tegenwoordig is waar die negatieve kapitaalmarktrente precies vandaan komt. Goed beschouwd is het antwoord op die vraag simpel: de vraag naar (veilige) staatsobligaties is groter dan het aanbod daarvan. Er is een waslijst aan potentiele argumenten waarom dat zo is, lopend van vergrijzing, een spaaroverschot van opkomende landen en olieproducerende landen, ongelijkheid tussen arm en rijk tot aan regelgeving die banken en pensioenfondsen verplicht om een deel van hun vermogen in obligaties weg te zetten. En dan hebben we uiteraard het beleid van de ECB die met haar opkoopbeleid van staatsobligaties een schaars product alleen maar schaarser maakt. Dat de ECB een impact heeft gehad ontkent die zelfde centrale bank overigens geenszins. De ECB becijfert dat haar beleid tot een daling van de kapitaalmarktrente van ongeveer 150 basispunten heeft geleid.

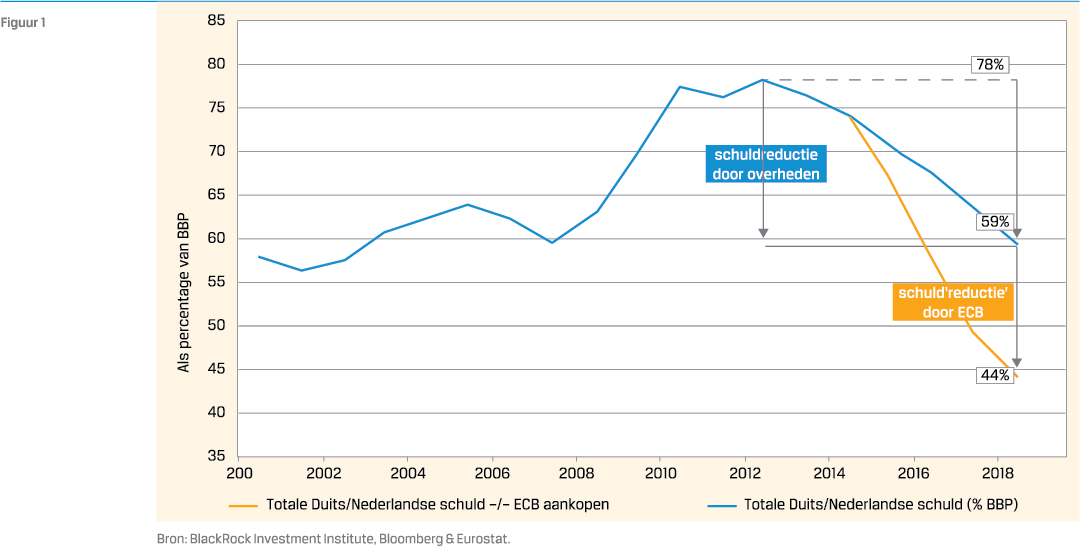

Hoewel we hier zeker niet zullen ontkennen dat de ECB een belangrijke rol heeft gespeeld, valt toch moeilijk te ontkennen dat ook het beleid van de Nederlandse en Duitse overheden een niet onaanzienlijke bijdrage heeft geleverd. Onderstaande grafiek geeft het verloop van de uitstaande schuld als percentage van het BBP van Nederland en Duitsland weer, gewogen naar grootte van de economie (blauwe lijn). Het verloop geeft een herkenbaar beeld: tot aan de crisis van 2008-2009 fluctueerde schuld als percentage van het BBP rond 60%, waarna de schuld een sterke stijging liet zien. Ten tijde van de eurocrisis in 2012 piekte de gezamenlijke schuld als percentage van het BBP op een niveau van 78%, waarna de Nederlandse en Duitse overheid een succesvol beleid van begrotingsoverschotten en schuldreductie inzette. Schuld als percentage van het BBP daalde van 78% naar 59% in 2018, een daling die naar verwachting ook in 2019 verder aanhield. De groene lijn geeft vervolgens aan welke impact het opkoopbeleid van de ECB in termen van schuldreductie heeft gehad. Reductie moet hier strikt genomen tussen aanhalingstekens worden geplaatst, want het opkopen van staatsobligaties leidt uiteraard niet tot een officiële daling van uitstaande schuld: het is echter wel het deel van de schuld die niet meer op te kopen is door de reguliere marktpartijen. Waar het begrotingsbeleid tot een reductie van de schuld als percentage van het BBP heeft geleid van 19% punt, draagt het opkoopbeleid van de ECB tot een verdere reductie van de openbaar verhandelbare schuld van 15%-punt. Goed beschouwd is de publieke schuld in zes jaar tijd van 78% naar 44% teruggelopen, verreweg het laagste percentage sinds de start van de Eurozone.2 Ter vergelijking: de percentages voor Japan (130%) en de VS (90%) liggen aanzienlijk hoger.

Dus, who dunnit? Zowel de ECB als de overheden liggen mede ten grondslag aan de aanhoudende daling van de kapitaalmarktrente. Simpel gezegd is er een grote en groeiende vraag naar veilige staatsobligaties, terwijl het publieke aanbod daarvan in een hoog tempo afneemt.

WHO DUNNIT? NOEM HET TEAMWORK…

De Nederlandse en vooral Duitse houding is niet uniek in de geschiedenis; de discussie is al eens in de Verenigde Staten gevoerd.

UITVOERING VAN HET MONETAIRE BELEID WORDT BELEMMERD

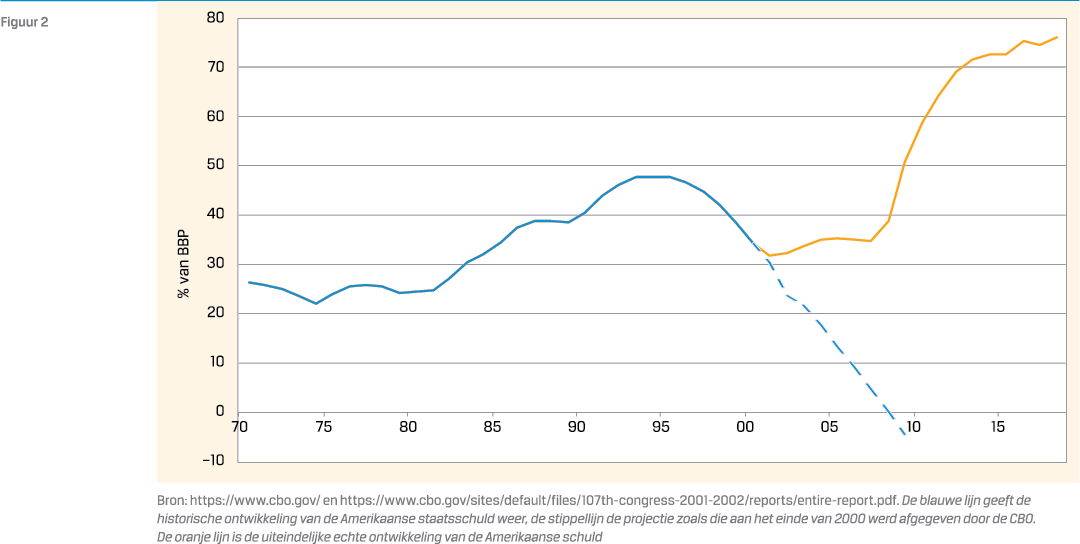

Om dit punt te verduidelijken, moeten we terug naar december van het jaar 2000, het moment waarop toenmalig president Bill Clinton bekendmaakte dat de Amerikaanse overheid in 2009 naar verwachting al haar schuld zou hebben afgelost.4 De roep om een kleinere overheid door het electoraat in combinatie met de Republikeinse meerderheid in het Congres hadden er toe geleid dat er een overschot van ruim 2% van het BBP op de Amerikaanse begroting prijkte. De verwachting was dat dit overschot in de daaropvolgende jaren gestaag verder zou oplopen tot ruim 4% van het BBP, waarmee de VS in het jaar 2009 volledig schuldvrij zou zijn.

AMERIKA ZOU EIND 2009 GEEN STAATSSCHULD MEER HEBBEN

Hoewel dit volgens velen een lovenswaardig streven was, gingen er bij sommigen ook duidelijk alarmbellen af. In de notitie Life after Debt -nooit gepubliceerd en pas vrijgegeven naar aanleiding van een Freedom of Information Act verzoek ingediend door NPR in 2011- luidden medewerkers van het Witte Huis de noodklok over de consequenties van een dergelijk beleid. Hierbij werden drie specifieke problemen gesignaleerd.

DE VRAAG NAAR VEILIGE INSTRUMENTEN BLIJFT BESTAAN

- Een groot probleem van het opdrogen van de kapitaalmarkt is het verdwijnen van de benchmark waar zo’n beetje het hele financiële systeem rond opgebouwd is. De hoogte van hypotheekrentes, bedrijfsleningen en zelfs de coupon van staatsschuld van opkomende landen worden bepaald op basis van de hoogte van de rente in de Amerikaanse yieldcurve. De benchmarkfunctie van Amerikaanse Treasuries is enerzijds te danken aan het risicoloze karakter en anderzijds de hoge mate van liquiditeit van de Amerikaanse staatsobligaties en de vraag dringt zich dus op welk alternatief er voor handen is. In de notitie wordt de swap-markt als potentieel alternatief genoemd, maar spreekt men slechts van een partieel alternatief: de vraag waar bijvoorbeeld het Amerikaanse Social Security Trust Fund haar vermogen in moet beleggen wordt niet bevredigend beantwoord. Belangrijk is bovendien te realiseren dat elk aanwezig alternatief een zekere mate van kredietrisico in zich herbergt. Swaps, de (verpakte) hypotheekmarkt en AAA bedrijfsobligaties kennen allen een risico dat staatsobligaties nou juist zo’n speciaal karakter geven. Dit kan het vertrouwen in het financiële systeem in crisissituaties ondergraven.

- Staatsobligaties spelen een cruciale rol in het uitvoeren van het monetaire beleid en de mogelijkheid van de Federal Reserve om liquiditeit in het systeem te reguleren. Juist door het liquide en risicoloze karakter van staatsobligaties kan de Federal Reserve zonder al te veel problemen de liquiditeit in de markt goed kan sturen. Dit was reeds het geval toen er nog geen sprake was van QE -de notitie stamt uit 2002-, maar dat belang is in de huidige situatie – zie de recente onrust op de Amerikaanse Repomarkt, waarbij de rente kort naar 10% sprong en de Fed werd gedwongen om te interveniëren – alleen maar toegenomen. Ook hier is het mogelijk om uit te wijken naar andere financiële producten, maar komt vervolgens het kredietrisico weer om de hoek kijken. Los daarvan signaleert men in de notitie dat bij de keuze voor zo’n alternatief ongewenste neveneffecten optreden. Niet alleen zal het nieuwe instrument ‘beloond’ worden met een liquiditeitspremie, maar bovendien kan de markt er een impliciete kredietgarantie van de centrale bank in zien. Het lijkt logisch dat de centrale bank huiverig zal zijn dergelijke verstoringen voor een specifieke financiële titel te introduceren.

- Volledigheidshalve noemen we dit derde punt uit de notitie, zij het dat het eerder een luxe dan een probleem is. Het punt is simpel: als je als overheid elk jaar meer geld ontvangt dan het uitgeeft, dringt zich de vraag op waar dat (groeiende) positieve vermogen neerslaat. In Life after Debt worden er meerdere opties genoemd -van de aankoop van aandelen, tot beleggingen in hypotheken, of het uitlenen aan lagere overheden-, maar een simpele oplossing van het ‘probleem’ zou zijn dat het geld bij de ECB gestald wordt.

NOORWEGEN EN SINGAPORE ALS PRAKTIJKVOORBEELDEN

Het eerste van bovenstaande argumenten wordt door de Noorse centrale bank opgevoerd6 als argument voor het aanhouden van een staatsschuld, ondanks dat de Noorse olierijkdom ervoor zorgt dat het land eigenlijk geen obligaties zou hoeven uitgeven. In aanvulling op het willen bevorderen van het functioneren van financiële markten, geeft de bank aan dat het managen van dagelijkse liquiditeit van de overheid makkelijker gaat door kortlopend geld te lenen en dit bij de centrale bank te parkeren. Het Singaporese ministerie van financiën geeft dezelfde argumenten, in aanvulling op het streven om te kunnen investeren in infrastructuur.7 Het is de regering in Singapore wettelijk verboden om te lenen voor de reguliere begroting.

SAFE ASSETS ALS CONSTANTE

Een studie van de universiteit van Yale voegt een argument tegen te vergaande schuldreductie toe: het risico op substitutie van de dalende risicovrije staatsschuld door privaat-gecreëerde alternatieven. Gorton et al (2012) concluderen dat het zogeheten safe-asset share, het deel van het totale vermogen van een land (in dit geval de VS) dat als risicovrij kan worden beschouwd, min of meer constant is gebleven sinds 1952. Dit betekent ook dat als het overheidsdeel van de safe-asset share afnam, het gat werd opgevuld door het (schaduw)banksysteem. Deze trends vonden plaats terwijl de omvang van het totale financieel vermogen ten opzichte van het BNP van de VS toenam van 400% in 1952 tot 1000% in 2010 – gedurende de hele periode lag de safe-asset share tussen de 30% en 35%. Waar in de beginperiode van de dataset vooral banktegoeden als alternatief voor staatsobligaties fungeerden, werd dit vanaf de jaren ’80 geleidelijk aangevuld door gesecuritiseerde leningen en andere “geldachtige” instrumenten. Zoals we inmiddels allemaal weten, fungeerden AAA-securitisaties tot aan 2007 als substituut voor staatsobligaties, zowel qua kredietrisico als qua liquiditeit. Het verlies van deze status sloeg het fundament van de financiële infrastructuur met zoveel geweld weg dat de wereld een crisis in werd getrokken. Als er een les uit de crisis getrokken zou moeten worden, is het dat een AAA-rating minder waard is dan de capaciteit van overheden en centrale banken om als lender of last resort in te grijpen.

Gorton et al (2012) waarschuwen verder dat strikte regelgeving de situatie zou kunnen verergeren. Immers, als regels de banken en vervolgens de schaduwbanken teveel beperken in het creëren van risicovrije instrumenten, zal de productie ervan simpelweg verschuiven naar andere, waarschijnlijk “minder productieve” delen van het financiële systeem.

EUROPESE SITUATIE

Is het mogelijk een Europese kapitaalmarkt voor te stellen zonder de centrale rol die overheidsobligaties momenteel innemen? We lopen de argumenten door, met een focus op Nederland.

1. Het wegvallen van de benchmarkfunctie van staatsobligaties

Sinds de downgrade van Frankrijk in 2013 heeft de ECB-AAA curve aan relevantie verloren ten opzichte van de swapcurve. Nederlandse pensioenfondsen gebruiken de swapcurve als benchmark en ook hypotheken worden veelal tegen Euribor geprijsd. Er zijn echter nog allerlei fiscale en verzekeringsconstructies waarin Nederlandse staatsrentes een centrale rol spelen – het zogeheten U-rendement. Het voordeel van de euro is echter dat zelfs als de Nederlandse staatsrente niet meer zou bestaan, er wel alternatieven te bedenken zijn. De vraag is echter hoe geloofwaardig die alternatieven zijn als Duitsland eveneens haar schuld volledig aflost. Willen we een obligatie van een grote AEX-onderneming of een woningcorporatie echt benchmarken tegen de Franse staatsrente? De swaprente lijkt het meest voor de hand liggende alternatief, hoewel er ingrijpende hervormingen aankomen om de veronderstelde manipuleerbaarheid ervan te beheersen. Het gebruik van alleen swaps lost echter niet het probleem op dat er wel onderpand moet worden gestort op derivaten, en dat daar vaak staatsobligaties van hoge kwaliteit voor worden gebruikt. De overgang naar central clearing waar kasgeld als onderpand wordt gebruikt lijkt dit op het eerste gezicht te kunnen ondervangen. Het kasgeldonderpand moet echter wel gefinancierd worden. De vraag is wat de impact van het verdwijnen van AAA-staatspapier is op kasgeldfondsen en de repo-markt, nog los van de wenselijkheid van grote kasgeldallocaties door pensioenfondsen. Het steeds uitstellen van de clearingverplichting voor de pensioenfondsen en de roep om juist obligaties toe te staan als onderpand op geclearde swaps8 is onverenigbaar met het verdwijnen van de voor onderpand meest geschikte staatsobligaties.

VERDWIJNEN VAN DE BENCHMARK WAAR ZO’N BEETJE HET HELE FINANCIËLE SYSTEEM ROND OPGEBOUWD IS.

Tot slot heeft de benchmarkfunctie het voordeel van liquiditeit. Nederland heeft door jarenlang voorspelbaar en transparant uitgiftebeleid een reputatie van betrouwbare uitgever opgebouwd. Als de benchmarkfunctie verloren gaat als de volledige schuld wordt afgelost, krijgen we die niet zomaar terug als enkele jaren later een crisis noopt tot verhoging van de overheidsuitgaven. De illiquiditeit zal dan zorgen voor een opslag op de Nederlandse staatsrente totdat er een voldoende diepe markt is gecreëerd. Het feit dat de DSTA in haar outlook 20209 aangeeft relatief veel langlopende obligaties uit te gaan geven, onder andere om de liquiditeit van de curve te ondersteunen, is in dit kader veelzeggend.

2. Uitvoering van het monetaire beleid wordt belemmerd

De ECB heeft bewezen dat ze haar mandaat ruim interpreteert om haar doelstelling na te streven.

Hoe zou de ECB een QE-programma uitvoeren als een deel van de leden van de Eurozone geen staatsschuld heeft, maar andere leden wel? Ten eerste is er het probleem van de zogeheten capital key – de verhouding waarin de ECB obligaties van de leden opkoopt, die is gebaseerd op de omvang van de bevolking en economie van de lidstaten. Een grote afwijking van de capital key levert mogelijke juridische problemen op in het mandaat van de ECB. Zelfs als de praktische problemen kunnen worden omzeild, is er een overduidelijk belangenconflict tussen de lidstaten. Als de huidige situatie al genoeg is voor Klaas Knot om de beslissingen van de ECB-president ter discussie te stellen in de media,10 hoe zal de ECB dan kunnen functioneren bij een nog veel grotere mate van heterogeniteit tussen de leden? De roep om Eurobonds zal sterker klinken dan ooit, terwijl het verzet ertegen proportioneel zal groeien.

3. Swapmarkt gebaat bij een liquide repomarkt

Theoretisch is het mogelijk dat de renteswapmarkt de benchmarkrol van staatsobligaties overneemt. Tot op zekere hoogte lijkt dat momenteel ook al het geval, maar ook hier blijken staatobligaties een doorslaggevende -zij het indirecte- rol te vervullen. In een recente analyse van de ECB komen Fritsche, Grill en Lambert (2020) tot de conclusie dat er een centrale rol is weggelegd voor de repo-markt voor het goed functioneren van zowel de obligatie- als de swapmarkt.11 Zonder hoogwaardige en liquide waardepapieren die als onderpand kunnen dienen, loopt zowel de prijsvorming als de liquiditeit in de achterliggende markten gevaar.

4. De vraag naar veilige instrumenten blijft bestaan – hoe veilig zijn de alternatieven die onvermijdelijk door de financiële sector geproduceerd zouden worden?

De ECB (2019) beschrijft in een occasional paper de samenstelling van de High Quality Liquid Assets (HQLA) per Q3 2017. HQLA bestaat voor het grootste deel uit “L1” instrumenten die in de regelgeving voor banken een 0%-risicoweging meekrijgen. De L1-categorie bestaat vrijwel volledig uit staats- en staatsgerelateerde obligaties. Deze instrumenten vormen hiermee de kern van het bankkapitaal dat moet worden aangehouden om aan de Basel-regelgeving te voldoen, zoals het kunnen overleven van een stressperiode van 30 dagen respectievelijk een jaar. Ongeveer een kwart van alle HQLA komt uit Duitsland en Nederland. Volledige schuldaflossing van de twee AAA-landen zou de voorraad beschikbaar HQLA dus significant verminderen. De implicaties gaan echter veel verder dan dat. De ECB schrijft dat, hoewel de totale hoeveelheid HQLA voldoende lijkt te zijn, dit niet noodzakelijk zo is in alle jurisdicties, vanwege “marktpreferenties voor een specifieke subset aan HQLA (safe assets)”. Wat de ECB hier praktisch lijkt te bedoelen is dat het politiek zeer onwaarschijnlijk is dat Duitse banken aan hun Basel-vereisten gaan voldoen met uitsluitend Franse en Italiaanse staatsobligaties, ondanks dat dat andersom misschien wel zou kunnen.

De ECB laat een ontsnappingsluik door te stellen dat non-euro staatsobligaties ook toegestaan zijn als HQLA mits er kapitaal wordt aangehouden voor het valutarisico. Het lijkt echter onwaarschijnlijk dat toezichthouders (waarvan de ECB al aangeeft dat ze maxima kunnen stellen) comfortabel zullen zijn dat hun banken met de rest van de wereld mogen concurreren om Amerikaanse staatsobligaties.

Naast bovenstaande vraagstukken bij banken, zullen allerlei uitdagingen bij verzekeraars en pensioenfondsen zich voordoen op het gebied van derivaten- en repotransacties. Zo schat de ECB (2019) dat er honderden miljarden aan HQLA nodig zal zijn om de implementatie van EMIR-regelgeving op te vangen.

CONCLUSIE

Een korte verkenning van de rol van AAA-staatsobligaties in de Europese financiële markt leert ons dat er significante risico’s zitten aan het steeds verder reduceren van staatsschulden. Hoewel de precieze mechaniek niet observeerbaar is, lijkt het financiële systeem een bepaalde minimale behoefte te hebben aan risicovrije instrumenten. Als de meest kredietwaardige overheden deze niet produceren, bestaat het risico dat inferieure alternatieven als pilaar van het financiële systeem gaan dienen. Zo lijken de lessen van de kredietcrisis al vergeten te worden voordat deze daadwerkelijk ten einde is. In een wereld van spaaroverschotten kan een tekort aan schuld tot problemen leiden, en daar zullen wij met onze zorgvuldig bij elkaar gespaarde pensioenvermogens uiteindelijk het meeste last van hebben.

Het gezamenlijke beleid van sommige Europese overheden en de ECB is dus een doodlopende weg als geen rekening wordt gehouden met de pilaren van de financiële infrastructuur.

Referenties

- https://media.npr.org/assets/img/2011/10/20/LifeAfterDebt.pdf

- The persistence and signalling power of central bank asset purchase programmes, ECB presentation on the US monetary policy forum, 23 February 2018

- https://www.ecb.europa.eu/pub/pdf/annex/ecb.sp180223_ annex.en.pdf

- Availability of high-quality liquid assets and monetary policy operations: an analysis for the euro area -- ECB occasional paper series, no 218, February 2019

- Gorton, G.B., Lewellen, S. and Metrick, A. (2012) The Safe-asset share. The American Economic Review Vol. 102, No. 3, MAY 2012, pp. 101-106

Noten

- https://www.ecb.europa.eu/press/key/date/2019/html/ecb. sp191125~b0ecc8e6f0.en.html

- Merk op dat de hoeveelheid daadwerkelijk vrij verhandelbare schuld (“free float”) nog een stuk lager ligt door bijvoorbeeld Euro-reserves van buitenlandse centrale banken. De ECB (2018) schat de free float van Bunds in op ongeveer 15% van de uitstaande schuld.

- Bron: Bloomberg, IMF.

- Gegeven dat de overheid niet van plan was om actief obligaties vervroegd af te lossen, zouden er overigens nog wel -tijdelijk- kortlopende obligaties in omloop zijn, maar op netto basis zou de overheid geen schuld meer hebben.

- Men rekende indertijd uiteraard niet op de twee recessies die vóór 2009 zouden volgen, om over de dure overzeese ‘interventiemissies’ nog maar te zwijgen.

- https://www.norges-bank.no/en/topics/Government-debt/ About-government-debt/

- https://www.mof.gov.sg/Policies/our-nation’s-reserves/ Section-IV-Is-our-CPF-money-safe-Can-the-Government-payall-its-debt-obligations

- https://www.pensioenfederatie.nl/actueel/nieuws/2019/ openbaar/02-februari/emir-clearingvrijstelling-voorpensioenfondsen-verlengd

- https://english.dsta.nl/documents/publication/2019/12/13/ outlook-2020

- https://www.reuters.com/article/us-ecb-policy-knot/ecb-hawksrally-against-draghis-farewell-stimulus-idUSKCN1VY0VZ & https://www.cityam.com/we-had-to-respond-ecb-defendsmove-to-splash-cash-in-eurozone/

- https://www.ecb.europa.eu/pub/economic-bulletin/ focus/2020/html/ecb.ebbox202001_05~37e169eb0f.en.html

in VBA Journaal door Lukas Daalder en Jens van Egmond