Hoe verwerken beurskoersen de economische impact van catastrofale gebeurtenissen? Hoe gaan beleggers om met catastrofale risico’s? Vaak zijn dit zwarte zwanen, gebeurtenissen met een zeer kleine kans op voorkomen, maar met een zeer grote impact als ze zich voordoen. Sinds de publicatie van Taleb’s boek The Black Swan is het idee dat beleggers de impact van catastrofale gebeurtenissen schromelijk onderschatten wijd verspreid geraakt.2 Voorbeelden van zwarte zwanen op macro niveau zijn de beurscrash van 1987, de aanslagen van 9/11, het faillissement van Lehman Brothers in 2008 of natuurrampen. De economische gevolgen van dergelijke catastrofes kunnen enorm zijn. De aardbeving in het Japanse Kobe zou 100 miljard dollar gekost hebben, de orkaan Katrina in de VS in 2005 zelfs 250 miljard dollar, terwijl de aardbeving, tsunami en nucleair incident in Fukushima in 2011 een astronomische 360 miljard dollar impact had.

Ook op ondernemingsniveau gebeurt soms het ondenkbare. Geen belegger die het zag aankomen, maar toch gebeurtenissen die een grote impact op het bedrijf en op haar beurskoers kunnen hebben. Recente voorbeelden genoeg: het emissieschandaal rond de uitstoot van dieselmotoren van Volkswagen in 2015, het boekhoudschandaal rond Parmalat in 2003, de instorting van Rana Plaza in 2013 voor kledingproducenten als Benetton en Primark, de BP olieramp in 2010 of het terugroepen van miljoenen Toyota auto’s in 2009. Ook Nederlandse bedrijven blijven niet gespaard van dergelijke gebeurtenissen. Denk maar aan de perikelen van Shell in Nigeria, het fraudegeval bij de Duitse dochter van Imtech, de betrokkenheid van Heijmans bij grootschalige bouwfraude of het omkoopschandaal dat Ballast Nedam trof. Dat dit verregaande gevolgen kan hebben voor het bedrijf is meteen duidelijk als het incident zijn eigen Wikipedia pagina krijgt.4 Telkens worden beleggers verrast met het ondenkbare. Volkswagen dat bekend is om zijn Duitse degelijkheid (zuinige auto’s) blijkt plots te sjoemelen met het verbruik en de uitstoot van zijn wagens. Toyota dat bekend stond voor kwaliteit en veiligheid, blijkt plots toch niet zo veilig. Op dat moment moeten beleggers hun verwachtingen over het bedrijf radicaal updaten. Hoe gaat de markt om met het ondenkbare? In deze bijdrage zoemen we in op wangedrag van bedrijven en de impact van dergelijke catastrofes op de beurskoers van een bedrijf.

Ook op ondernemingsniveau gebeurt soms het ondenkbare. Geen belegger die het zag aankomen, maar toch gebeurtenissen die een grote impact op het bedrijf en op haar beurskoers kunnen hebben. Recente voorbeelden genoeg: het emissieschandaal rond de uitstoot van dieselmotoren van Volkswagen in 2015, het boekhoudschandaal rond Parmalat in 2003, de instorting van Rana Plaza in 2013 voor kledingproducenten als Benetton en Primark, de BP olieramp in 2010 of het terugroepen van miljoenen Toyota auto’s in 2009. Ook Nederlandse bedrijven blijven niet gespaard van dergelijke gebeurtenissen. Denk maar aan de perikelen van Shell in Nigeria, het fraudegeval bij de Duitse dochter van Imtech, de betrokkenheid van Heijmans bij grootschalige bouwfraude of het omkoopschandaal dat Ballast Nedam trof. Dat dit verregaande gevolgen kan hebben voor het bedrijf is meteen duidelijk als het incident zijn eigen Wikipedia pagina krijgt.4 Telkens worden beleggers verrast met het ondenkbare. Volkswagen dat bekend is om zijn Duitse degelijkheid (zuinige auto’s) blijkt plots te sjoemelen met het verbruik en de uitstoot van zijn wagens. Toyota dat bekend stond voor kwaliteit en veiligheid, blijkt plots toch niet zo veilig. Op dat moment moeten beleggers hun verwachtingen over het bedrijf radicaal updaten. Hoe gaat de markt om met het ondenkbare? In deze bijdrage zoemen we in op wangedrag van bedrijven en de impact van dergelijke catastrofes op de beurskoers van een bedrijf.

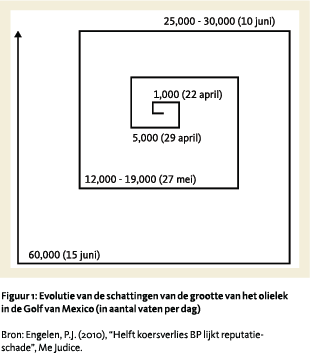

De impact op de beurskoers kan soms dramatisch zijn. Nemen we de BP olieramp als voorbeeld.5 Op 20 april 2010 ontstond er brand op het boorplat form Deepwater Horizon in de Golf van Mexico. Twee dagen later bleek het olieveld bovendien ernstig te lekken. Meteen begon BP’s beurskoers te zakken. Van 60 dollar op 20 april zakte de aandelenkoers naar een dieptepunt van 29 dollar op 9 juni om nadien licht te herstellen tot 40 dollar op 9 augustus, de dag waarop het lek gedicht werd. Tussen het tijdstip van het ontstaan en het dichten van het lek verloor BP maar liefst 32% van zijn beurswaarde. Hoe kan het dat een bedrijf op zo een korte tijd zo veel van haar waarde verliest? Natuurlijk zakte de koers verder weg naarmate de schattingen van de hoeveelheid weggelekte olie toenamen over de tijd (zie Figuur 1). Natuurlijk gingen beleggers ervan uit dat schoonmaakkosten, verwachte boetes en schadevergoedingen op de toekomstige bedrijfsresultaten zouden wegen. Maar verklaart dat de dramatische koersterugval? Of betaalt het bedrijf een reputatiekost op de aandelenmarkt? Straft de aandelenmarkt BP voor wangedrag? Straft de markt bedrijven af voor onbehoorlijk ondernemingsgedrag door de beurskoers te doen dalen? Is dat überhaupt mogelijk? Het is dus voor beleggers erg belangrijk dat ze de impact van een zwarte zwaan op ondernemingsniveau goed kunnen inschatten.

De vraag of catastrofaal wangedrag van bedrijven op de beurs tot een dramatisch koerseffect leidt is de jongste decennia uitgebreid empirisch getoetst.6 Verschillende studies hebben aangetoond dat de aandelenmarkt bedrijven afstraft voor onveilige producten. Zo vonden Jarrell en Peltzman (1985) dat bedrijven die onveilige producten terug riepen een koersterugval realiseerden van –1.60% voor het terugroepen van auto’s en van –6,12% voor geneesmiddelen over een periode van 10 dagen rond de aankondiging van de terugroep.7 Bovendien stelden de auteurs vast dat het waardeverlies op de beurs veel groter was dan de directe kosten van de terugroep van de gebrekkige producten. De gekende terugroep van het Tylenol geneesmiddel in 1982 laat een vergelijkbaar beeld zien op de koers van Johnson & Johnson.8 Ook terugroepacties van auto’s worden duidelijk afgestraft op de beurs.9 Zo leidde de terugroep van 6.5 miljoen Bridgestone banden in 2000 na enkele dodelijke auto ongevallen voor het bedrijf tot een waardeverlies van bijna 70% over de eerste twintig handelsdagen na de aankondiging.10 Dit enorme verlies van 10 miljard dollar stond echter niet in relatie tot de directe kosten van de terugroepactie. Blijkbaar straft de markt bedrijven bovenop de directe kosten met een reputatiestraf. Ook andere terugroepacties van consumentenproducten, voedingswaren en IT diensten laten een negatief koersbeeld zien.

De vraag of catastrofaal wangedrag van bedrijven op de beurs tot een dramatisch koerseffect leidt is de jongste decennia uitgebreid empirisch getoetst.6 Verschillende studies hebben aangetoond dat de aandelenmarkt bedrijven afstraft voor onveilige producten. Zo vonden Jarrell en Peltzman (1985) dat bedrijven die onveilige producten terug riepen een koersterugval realiseerden van –1.60% voor het terugroepen van auto’s en van –6,12% voor geneesmiddelen over een periode van 10 dagen rond de aankondiging van de terugroep.7 Bovendien stelden de auteurs vast dat het waardeverlies op de beurs veel groter was dan de directe kosten van de terugroep van de gebrekkige producten. De gekende terugroep van het Tylenol geneesmiddel in 1982 laat een vergelijkbaar beeld zien op de koers van Johnson & Johnson.8 Ook terugroepacties van auto’s worden duidelijk afgestraft op de beurs.9 Zo leidde de terugroep van 6.5 miljoen Bridgestone banden in 2000 na enkele dodelijke auto ongevallen voor het bedrijf tot een waardeverlies van bijna 70% over de eerste twintig handelsdagen na de aankondiging.10 Dit enorme verlies van 10 miljard dollar stond echter niet in relatie tot de directe kosten van de terugroepactie. Blijkbaar straft de markt bedrijven bovenop de directe kosten met een reputatiestraf. Ook andere terugroepacties van consumentenproducten, voedingswaren en IT diensten laten een negatief koersbeeld zien.

Naast terugroepacties hebben diverse studies zich geconcentreerd op de catastrofale impact van wangedrag door bedrijven. Zo lieten Davidson en Worrell (1988) en Gunthorpe (1997) zien dat Amerikaanse bedrijven die verwikkeld waren in omkoping, belastingontduiking, illegale politieke financiering, antitrust schendingen en ander wangedrag een negatieve koersimpact lieten optekenen. Het probleem van dergelijke geaggregeerde steekproeven is dat ze een samenraapsel zijn van diverse types van onbehoorlijk ondernemingsgedrag. Een eenduidige interpretatie van de resultaten is dan moeilijk om dat markten anders kunnen reageren voor verschillende types van wangedrag. Om als belegger een beter inzicht te verwerven in catastrofaal wangedrag is het daarom van belang om een genuanceerder beeld te krijgen in hoe markten omgaan met diverse types van onbehoorlijke ondernemingsactiviteiten. Studies die focussen op een type van wangedrag geven daarom een beter beeld van hoe markten reageren dergelijke zwarte zwanen. Karpoff en Lott focussen op 132 fraudegevallen van Amerikaanse bedrijven in de jaren tachtig en vinden een negatieve abnormale return van anderhalf procent. Andere studies focussen op milieudelicten, misleidende reclame en boekhoudfraude en laten een soortgelijk beeld zien.

Samenvattend kunnen we stellen dat de empirische literatuur inzake de koersimpact van onbehoorlijk ondernemingsgedrag laat zien dat directe kosten, compliance kosten, geanticipeerde wetswijzigingen, aansprakelijkheidsclaims, enz. slechts een deel van de daling van de beurskoers kunnen verklaren. Een groot deel van het beursverlies weerspiegelt de reputatieschade die het bedrijf oploopt. Zo stellen Karpoff en collega’s in hun onderzoek naar boekhoudfraude vast dat voor elke dollar gebakken lucht, de beurskoers met diezelfde dollar gecorrigeerd wordt nadat de fraude aan het licht gekomen is, maar dat de beurskoers nog verder daalt met 36 dollar cents wegens boetes en een bijkomende 2.71 dollar voor reputatieschade. Een deel van de koersterugval voor wangedrag bestaat dus uit de anticipatie van directe kosten, compliance kosten, aansprakelijkheidsclaims en een deel uit reputatieschade (Figuur 2). Schattingen van deze reputatieschade voor terugroepacties liggen tussen de 20% en 50%. Voor andere types van onbehoorlijk ondernemingsgedrag ligt dit zelfs gevoelig hoger. Voor boekhoudmanipulatie bestaat het koersverlies voor maar liefst 67% uit reputatieschade, terwijl dit voor fraude zelfs 90% bedraagt. Onbehoorlijk ondernemingsgedrag wordt dus duidelijk op financiële markten afgestraft.

Samenvattend kunnen we stellen dat de empirische literatuur inzake de koersimpact van onbehoorlijk ondernemingsgedrag laat zien dat directe kosten, compliance kosten, geanticipeerde wetswijzigingen, aansprakelijkheidsclaims, enz. slechts een deel van de daling van de beurskoers kunnen verklaren. Een groot deel van het beursverlies weerspiegelt de reputatieschade die het bedrijf oploopt. Zo stellen Karpoff en collega’s in hun onderzoek naar boekhoudfraude vast dat voor elke dollar gebakken lucht, de beurskoers met diezelfde dollar gecorrigeerd wordt nadat de fraude aan het licht gekomen is, maar dat de beurskoers nog verder daalt met 36 dollar cents wegens boetes en een bijkomende 2.71 dollar voor reputatieschade. Een deel van de koersterugval voor wangedrag bestaat dus uit de anticipatie van directe kosten, compliance kosten, aansprakelijkheidsclaims en een deel uit reputatieschade (Figuur 2). Schattingen van deze reputatieschade voor terugroepacties liggen tussen de 20% en 50%. Voor andere types van onbehoorlijk ondernemingsgedrag ligt dit zelfs gevoelig hoger. Voor boekhoudmanipulatie bestaat het koersverlies voor maar liefst 67% uit reputatieschade, terwijl dit voor fraude zelfs 90% bedraagt. Onbehoorlijk ondernemingsgedrag wordt dus duidelijk op financiële markten afgestraft.

Milieudelicten leiden niet tot reputatieschade op financiële markten

Dezelfde empirische literatuur laat echter zien dat milieudelicten niet tot reputatieschade leiden. Karpoff, Lott en Wehrly onderzochten in een studie uit 2005 een steekproef van 478 milieudelicten in de VS over de periode van 1980 tot 2000 en vonden een koersverlies van ongeveer 1% over een periode van twee dagen rond de bekendmaking van het nieuws.17 Deze studie onderzocht vervolgens welk deel van het koersverlies toe te schrijven is aan boetes en schoonmaakkosten en welke deel toe te schrijven is aan reputatieschade. Uit deze oefening blijkt dat er geen reputatiestraf in de beurskoers verwerkt zit zodra de auteurs alle schattingen inzake boetes, schadevergoedingen, nieuwe reguleringskosten, schoonmaakkosten en dergelijke in rekening brengen. De aard van de benadeelde partij vormt hier mogelijk een verklaring voor het gebrek aan reputatieschade. Wanneer stakeholders die een impliciet of expliciet een contract hebben met het bedrijf benadeeld worden, dan kunnen die partijen de reputatieschade internaliseren en dan reageren aandelenmarkten op het wangedrag. Denk hierbij aan klanten, werknemers, toeleveranciers of verschaffers van kapitaal. Wanneer er geen direct betrokken partij benadeeld is, zoals bij milieudelicten, dan werkt dit mechanisme niet. In dat geval reageren aandelenmarkten niet.

Laten we nu de inzichten van de empirische literatuur toepassen op BP’s zwarte zwaan in de Golf van Mexico. Hoger zagen we al dat het bedrijf tussen het ontstaan van het lek en het dichten ongeveer een derde van zijn waarde verloren is. In absolute dollars komt dit verlies overeen met 65 miljard dollar. Figuur 3 toont een decompositie van dit waardeverlies over een aantal factoren. Ongeveer 7% van dit waardeverlies is verklaarbaar ten gevolge van de algemene marktbewegingen (S&P 500 index). De schattingen voor directe dichtings- en schoonmaakkosten werden in 2010 geschat rond de 10 miljard dollar. Dit zou 16% van het koersverlies kunnen verklaren. Verwachte boetes zouden ongeveer 26% van het koersverlies verklaren. In 2010 schatten experts potentiele schadevergoedingen op ongeveer 10 miljard. In totaal liggen de totale verwachte kosten aldus op ongeveer 37 miljard dollar. In haar tweede kwartaalverslag van 2010 ging BP zelf uit van een totale kost van ongeveer 32 miljard dollar.

Laten we nu de inzichten van de empirische literatuur toepassen op BP’s zwarte zwaan in de Golf van Mexico. Hoger zagen we al dat het bedrijf tussen het ontstaan van het lek en het dichten ongeveer een derde van zijn waarde verloren is. In absolute dollars komt dit verlies overeen met 65 miljard dollar. Figuur 3 toont een decompositie van dit waardeverlies over een aantal factoren. Ongeveer 7% van dit waardeverlies is verklaarbaar ten gevolge van de algemene marktbewegingen (S&P 500 index). De schattingen voor directe dichtings- en schoonmaakkosten werden in 2010 geschat rond de 10 miljard dollar. Dit zou 16% van het koersverlies kunnen verklaren. Verwachte boetes zouden ongeveer 26% van het koersverlies verklaren. In 2010 schatten experts potentiele schadevergoedingen op ongeveer 10 miljard. In totaal liggen de totale verwachte kosten aldus op ongeveer 37 miljard dollar. In haar tweede kwartaalverslag van 2010 ging BP zelf uit van een totale kost van ongeveer 32 miljard dollar.

Indien deze schattingen correct zijn, dan betekent dit dat 23 miljard dollar of 35% van het waardeverlies niet kan toegeschreven worden aan geschatte kosten en schadevergoedingen. In dat geval moeten we concluderen dat de markt BP een reputatieschade ten belope van 35% van het waardeverlies heeft opgelegd. Als dit het geval is, dan spreekt dit de eerdere resultaten van de studie van Karpoff uit 2005 tegen. Er zijn verschillende redenen waarom dit het geval kan zijn. Vooreerst heeft de Karpoff studie slechts informatie over de geschatte kosten en schadevergoedingen over een beperkt deel van hun steekproef (148 van 478 gevallen). Mogelijk is er dus een vertekening in hun resultaten. Bovendien sluit die studie de grote olieramp met de Exxon Valdez uit, terwijl net grote rampen bijzonder relevant kunnen zijn. Ten slotte bestrijkt die studie milieudelicten van 1980 tot 2000. Mogelijk zijn markten nu meer gevoelig voor milieudelicten en onderschat de Karpoff studie de reputatieschade voor dergelijk wangedrag.

Er zijn echter mogelijk andere verklaringen voor de koersterugval. Een tweede verklaring gaat ervan uit dat schattingen van verwachte schoonmaakkosten, boetes en schadevergoedingen natuurlijk nooit evident zijn. Het is dus mogelijk dat de schattingen van de experts geciteerd in de media in 2010 de kosten onderschat hebben. Als de financiële markten de verwachte kosten correct ingeschat hebben, bijvoorbeeld op 60 miljard, dan is er geen reputatieschade en weerspiegelen de aandelenkoersen louter de verwachte kosten. De verwachte schoonmaakkosten lagen uiteindelijk licht hoger (14 i.p.v. 10.5 miljard dollar),18 terwijl boetes (4.5 miljard strafrechtelijke boetes in 2012 en 3.5 miljard civielrechtelijke boetes) iets lager lagen en schadevergoedingen dubbel zo hoog. In 2015 schikte BP met de Amerikaanse overheid voor 18.7 miljard dollar. 19 Voor BP liep de factuur op van de initiële raming van 32.2 miljard dollar in 2010 tot 42.2 miljard in 2013,20 42.5 miljard in 2014,21 53.8 miljard in 201522 tot 61.6 miljard in 2016.23 Ex-post lijkt het erop dat de markt ex-ante het totale bedrag, ongeveer 60 miljard dollar, correct ingeschat had. Toch moeten we hierbij de kanttekening plaatsen dat financiële markten redelijk accuraat zijn in het voorspellen van die verwachte kosten. 24 Er is niets om aan te nemen dat het ook hier niet het geval zou zijn.

Hierbij belanden we bij een derde verklaring. Het veronderstelt dat experten op basis van de beschikbare informatie in 2010 een correcte inschatting van de verwachte kosten en boetes hebben gemaakt. De aandelenmarkt heeft geen betere informatie, maar schiet gewoon te veel door in vergelijking met de schattingen. Deze verklaring zit in de behavioral finance hoek en gaat ervan uit dat beleggers overreageren op de beschikbare informatie. Dit is best mogelijk aangezien de gebeurtenis een zwarte zwaan is en de markt in zijn reactie aan overshooting doet.

Welke van de drie verklaringen ook opgaat, feit is dat een zwarte zwaan gebeurtenis een sterke koersreactie op de aandelenmarkt zal opleveren. Bedrijven die een sterke reputatie genieten op de aandelenmarkt, hebben dan ook het meest te verliezen als catastrofaal wangedrag naar buiten komt. Beleggers zullen immers hun verwachtingen omtrent het bedrijf zeer sterk bijsturen omdat het ondenkbare gebeurt. Het duurt vaak jaren voor bedrijven om met adequate en zorgvuldig gekozen strategieën een sterke reputatie op te bouwen. Op de aandelenmarkt vertaalt zich deze sterke reputatie in een hogere beurskoers. Een zwarte zwaan is evenwel genoeg om die sterke reputatie in een ogenblik kwijt te spelen. “Het kost 20 jaar om een reputatie op te bouwen en vijf minuten om deze te ruïneren. Als je dat beseft, ga je de dingen anders doen”, aldus Warren Buffet. Beleggers doen er daarom goed aan bedrijven te screenen op zwarte zwanen. Denk het ondenkbare. Is het bedrijf waarin je wil beleggen wel gewapend tegen onbehoorlijk ondernemingsgedrag?

Voetnoten

- Dr.mr. Peter-Jan Engelen, Universitair hoofddocent – Departement Economie – Leerstoel Financiering en Financiële Markten, Universiteit Utrecht.

- Taleb, N.N. (2007), The Black Swan, Random House, New York.

- Amadeo, K. (2017), “Japan’s 2011 Earthquake, Tsunami and Nuclear Disaster. Economic Impact on Japan and the Rest of the World”, The Balance, geraadpleegd op 1 mei 2017.

- Zie bijvoorbeeld https://en.wikipedia.org/ wiki/2009%E2%80%9311_Toyota_vehicle_ recalls, geraadpleegd op 1 mei 2017.

- Het voorbeeld is ontleend aan een eerdere bijdrage, zie Engelen, P.J. (2010), “Helft koersverlies BP lijkt reputatieschade”, Me Judice, geraadpleegd op 1 mei 2017.

- Deze sectie bouwt sterk op Engelen, P.J. en M. van Essen (2011), “Reputational Penalties on Financial Markets to Induce Corporate Responsibility”, in Responsible Investment in Times of Turmoil (Issues in Business Ethics Series), Springer Publishers.

- Jarrell, Gregg and Sam Pletzman. 1985. The impact of product recalls on the wealth of sellers. Journal of Political Economy 93: 512-536.

- Mitchell, Mark. 1989. The impact of external parties on brand-name capital: The 1982 Tylenol poisonings and subsequent cases. Economic Inquiry 27: 601-618.

- Zie in detail de studies van Barber, Brad and Masako Darrough. 1996. Product reliability and firm value: The experience of American and Japanese automakers.1973-1992. Journal of Political Economy 104: 1084-1099; Rupp, Nicholas. 2004. The attributes of a costly recall: Evidence from the automotive industry. Review of Industrial Organization 25: 21-44; Rupp, Nicholas and Curtis Taylor. 2002. Who initiates recalls and who cares? Evidence from the automobile industry. Journal of Industrial Economics 123-149.

- Govindaraj, Suresh and Bikki Jaggi. 2004. Market overreaction to product recall revisited: The case of firestone tires and the Ford explorer. Review of Quantitative Finance and Accounting 23: 31-54.

- Zie in detail: Pruitt, Stephen and David Peterson. 1986. Security price reactions around product recall announcements. Journal of Financial Research 9: 113-122.; Salin, Victoria and Neal Hooker. 2001. Stock market reaction to food recalls. Review of Agricultural Economics 23: 33-46; Hovav, A., & D’arcy, J. (2005). Capital market reaction to defective IT products: The case of computer viruses. Computers & Security, 24(5), 409-424.

- Davidson, Wallace and Dan Worrell. 1988. The impact of announcements of corporate illegalities on shareholder returns. Academy of Management Journal 31: 195-200; Gunthorpe, Deborah. 1997. Business ethics: A quantitative analysis of the impact of unethical behavior by publicly traded corporations. Journal of Business Ethics 16: 537-543.

- Karpoff, Jonathan and John Lott Jr. 1993. The reputational penalty firms bear from committing criminal fraud. Journal of Law and Economics 26: 757-802.

- Karpoff, Jonathan, John Lott Jr., and Eric Wehrly. 2005. The reputational penalties for environmental violations: Empirical evidence. Journal of Law and Economics 48: 653-675.

- Peltzman, Sam. 1981. The effects of FTC advertising regulation. Journal of Law and Economics 24: 403-448; Sauer, Raymond and Keith Leffler. 1990. Did the federal trade commission’s advertising substantiation program promote more credible advertising? American Economic Review 80: 191-203.

- Karpoff, Jonathan, Scott Lee, and Gerald Martin. 2008. The cost to firms of cooking the books. Journal of Financial and Quantitative Analysis 43: 581-611.

- Karpoff, Jonathan, John Lott Jr., and Eric Wehrly. 2005. The reputational penalties for environmental violations: Empirical evidence. Journal of Law and Economics 48: 653-675.

- “BP-olieramp in Golf van Mexico vandaag 5 jaar geleden: een overzicht”, NRC, 20 april 2015, geraadpleegd op 1 mei 2017.

- “BP Agrees to Pay $18.7 Billion to Settle Deepwater Horizon Oil Spill Claims”, Wall Street Journal, 2 juli 2015, geraadpleegd op 1 mei 2017.

- “BP Gulf of Mexico spill costs could top $90bn after fresh claims.”, The Telegraph, 5 februari 2013, geraadpleegd op 1 mei 2017.

- “BP found “grossly negligent’ in Gulf of Mexico oil spill”, New Orleans Sun, 5 september 2014, geraadpleegd op 1 mei 2017.

- “A costly mistake”, The Economist, 2 juli 2015, geraadpleegd op 1 mei 2017.

- “BP’s Deepwater Horizon costs total $62B”, USA Today, 14 juli 2016, geraadpleegd op 1 mei 2017.

- Karpoff, Jonathan, John Lott Jr., and Eric Wehrly. 2005. The reputational penalties for environmental violations: Empirical evidence. Journal of Law and Economics 48: 653-675.

in VBA Journaal door Peter-Jan Engelen