Inleiding

In de afgelopen anderhalf à twee jaar heeft blockchain als begrip en techniek zijn intrede gedaan in de (Nederlandse) vastgoedsector. De technologie en het begrip is vaak in het nieuws, ook in relatie tot vastgoed.

In de afgelopen anderhalf à twee jaar heeft blockchain als begrip en techniek zijn intrede gedaan in de (Nederlandse) vastgoedsector. De technologie en het begrip is vaak in het nieuws, ook in relatie tot vastgoed.

In dit artikel gaan de auteurs in op de manier waarop deze techniek ingezet kan worden in de vastgoedsector aan de hand van opgedane ervaringen vanuit de praktijk. Dat blockchain niet een op zichzelf staande techniek is en in samenhang moet worden bezien met datakwaliteit en standaardisatie zal eveneens uiteengezet worden. Na het noemen van enkele beperkingen in de huidige stand van de techniek, worden een aantal voorbeelden gegeven van toepassingen waar blockchaintechnologie een belangrijke rol kan gaan spelen, zoals crowdfunding en eigendomsoverdracht (tokenization).

Ten slotte wordt afgesloten met aanbevelingen voor de vastgoedpraktijk en de vastgoedprofessional. Voor een technische uitleg van de werking van de mechanismen en ontwerpprincipes van deze techniek verwijzen de auteurs naar achterliggende literatuur.

Blockchain: een korte introductie

In West-Europa en in Nederland in het bijzonder is de infrastructuur voor financiële transacties bijzonder betrouwbaar en efficiënt georganiseerd. Vandaag de dag kan via een app op een smartphone geld overgemaakt worden. Om dit te kunnen doen is een vertrouwde derde partij, een bank nodig. De bank checkt of er voldoende geld is op de ene rekening en of de juiste machtigingen aanwezig zijn om het geld van de ene rekening over te maken naar de andere rekening. De bank speelt hier de rol van trusted party en intermediair. Tussen de banken onderling wordt als het ware een enorm grootboek bijgehouden om alle transacties te kunnen vereffenen en transacties van de ene naar de bank te kunnen faciliteren, ook over landsgrenzen heen.

Blockchaintechnologie zou hier een ‘game changer’ kunnen zijn door de rol van trusted party overbodig te maken. De controlerende en registrerende rol van de intermediair wordt niet meer centraal belegd bij één partij, zoals een bank, maar decentraal in een netwerk van computers die elk een kopie van het logboek bijhouden en controleren.

Een geldtransactie wordt dan niet meer door een bank gecontroleerd, maar door een netwerk van computers dat elke transactie controleert, goedkeurt en vastlegt. Zo kan elke activum zonder tussenkomst van een derde partij overgedragen worden aan iemand anders, met meer zekerheid, betrouwbaarheid en efficiency. Blockchain is een techniek om op een onwrikbare en unieke manier data vast te leggen zonder de tussenkomst van een vertrouwde derde partij.

Datakwaliteit en het gebruik van blockchain

Bij beleggen in vastgoed wordt samengewerkt met veel spelers. Zowel bij aankoop, beheer, exploitatie en verkoop is een groot aantal spelers betrokken en wordt veel gebruik gemaakt van intermediairs. Uitwisseling van data tussen deze spelers is gemeengoed, maar hierbij is veelal sprake van suboptimale processen en inefficiënties met handmatige invoer en overdracht van informatie en meervoudige controles van dezelfde gegevens door meerdere partijen.

Uitwisseling van vastgoeddata tussen spelers is gemeengoed, maar hierbij is veelal sprake van suboptimale processen en inefficiënties

Vergeleken met andere sectoren is de vastgoedsector is relatief laat in het adopteren van digitale strategieën. Het internet wordt vooral gebruikt als digitaal uithangbord, maar de afhandeling van een transactie vindt nagenoeg volledig op papier plaats. Daarnaast wordt, zeker in het zakelijke segment, een belangrijk deel van de transacties vooral nog door het hebben van de juiste relaties tot stand gebracht. Deze vorm van handelen stond lange tijd een uitgebreide vastlegging van data op een gestructureerde wijze in de weg.

Inmiddels digitaliseert en professionaliseert de vastgoedsector, staat zij open voor innovaties, experimenteert en onderkent zij dat de traditionele werkwijzen aangepast moeten worden om toekomstbestendig te kunnen blijven opereren. Veel vastgoedbeleggers willen de meerwaarde die data kan leveren graag gebruiken maar lopen tegen verschillende, veelal historisch gegroeide, barrières aan:

- Data is niet centraal opgeslagen. Bij beleggen in en beheer van vastgoed zijn verschillende partijen betrokken, zoals naast de eigenaar onder andere de assetmanager, de commercieel manager en de propertymanager. Dit zijn in veel gevallen verschillende bedrijven, die allen behoefte hebben aan data over bijvoorbeeld huurcontracten, huurders, gebruik, onderhoud en onderhoudshistorie. Maar zelfs binnen organisaties zijn diverse datasilo’s en meerdere versies van dezelfde waarheid vastgelegd.

- • Daarnaast wordt volgens verschillende definities en begrippen gewerkt. Dit leidt bij uitwisseling van data en gebruik door meerdere personen van die data tot interpretatieverschillen, afstemmingsproblemen en problemen bij het koppelen van datasets.

- De software systemen zijn als ‘stand alone’ systemen ingericht en niet gericht op efficiënte data-uitwisseling tussen systemen. Hierdoor wordt veel data handmatig ingevoerd vanuit het ene software pakket in het andere. Zo wordt er dubbel werk gedaan en is er een risico op fouten bij de invoer.

Door de historisch gegroeide ongestructureerde methode van werken4 zijn er binnen veel organisaties datasilo’s van matige kwaliteit ontstaan. Deze erfenis maakt dat er eerst een inhaalslag gemaakt moeten worden alvorens toegekomen kan worden aan het zinvol inzetten en analyseren van data. Blockchain brengt daarin geen verandering. Blockchain controleert niet of de ingevoerde data juist is maar maakt enkel controleerbaar en verifieerbaar wie op welk moment welke data heeft toegevoegd.

Blockchain controleert niet of de ingevoerde data juist is maar maakt enkel controleerbaar en verifieerbaar wie op welk moment welke data heeft toegevoegd

Bij het verhogen van de datakwaliteit moet geanticipeerd worden op geautomatiseerde data uitwisseling met externe partijen. Drie uitgangspunten kunnen daarbij in onderlinge samenhang zorgen dat het resultaat van de inspanningen geoptimaliseerd wordt:

- Gebruik een algemeen geaccepteerde definitie bij het structureren van data. Een definitie die niet buiten de eigen organisatie wordt gehanteerd heeft het gevaar van interpretatieverschillen bij uitwisseling met andere organisaties.

- Vermijd het handmatig moeten overtypen van data, dit is foutgevoelig, door systemen aan elkaar te koppelen met behulp van API’s.5

- Sla data zodanig op dat deze data makkelijk hergebruikt en gedeeld kan worden zonder kwaliteitsverlies. Dit kan het beste bereikt worden door data niet in besloten documenten (PDF, Excel) op te slaan maar in één centrale database.

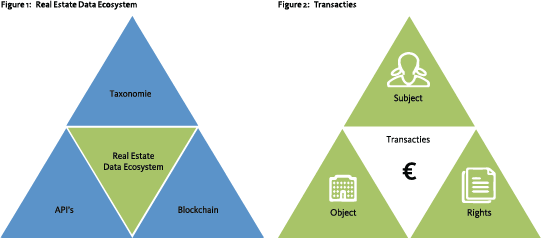

Op dit moment wordt door de grootbanken en de vastgoedsector gewerkt aan de Vastgoedtaxonomie. Hiermee zal aan de eerste vereiste vorm kunnen worden gegeven. Een volgende stap is dat gewerkt wordt aan een open infrastructuur, zodat data eenvoudig kan worden uitgewisseld en overtypen tot het verleden behoort.

Op dit moment wordt door de grootbanken en de vastgoedsector gewerkt aan de Vastgoedtaxonomie. Hiermee zal aan de eerste vereiste vorm kunnen worden gegeven. Een volgende stap is dat gewerkt wordt aan een open infrastructuur, zodat data eenvoudig kan worden uitgewisseld en overtypen tot het verleden behoort.

Zoals in figuur 1 weergegeven, zal, door in combinatie met voorgaande inspanningen, ook blockchain in te zetten worden geborgd dat de inspanningen om de data naar een hoger niveau te brengen niet een eenmalige actie zijn maar blijvend van waarde is. Enerzijds voor de eigen processen maar ook voor de processen van derde partijen waarmee de data uitgewisseld wordt. Het hergebruiken en verrijken van informatie wordt laagdrempeliger en verificatie van de data (en de herkomst) is niet langer noodzakelijk door een derde partij als er een onwrikbaar bewijs van wordt vastgelegd op de blockchain, in combinatie met de andere voornoemde stappen.

Bij een vastgoedtransactie zijn twee partijen (huurder – verhuurder, koper – verkoper) betrokken die met betrekking tot een gebouw over en weer rechten (huur – verhuur, koop – verkoop) vastleggen.

Door gebruik van blockchain kunnen transactiekosten dalen. Wanneer bij het digitaliseren en uniformeren van de data de audit trail van de data wordt vastgelegd op een blockchain, is de data voor een ieder in de toekomst verifieerbaar. Dit maakt verificatie van data bij uitwisseling ervan eenvoudiger en efficiënter. In geval van een verkoop of verhuur van onroerend goed of een taxatie betekent dit minder werk voor bijvoorbeeld betrokken partijen, een makelaar of taxateur, terwijl de zekerheid en het vertrouwen in de data toenemen.

De kracht van blockchain komt het best tot zijn recht in samenwerkingsverbanden

Inmiddels mag duidelijk zijn dat vooral de basis in orde moet zijn, voordat blockchaintechnologie zijn toegevoegde waarde kan bewijzen. Gesteld dat dit goed geïmplementeerd is, dan zijn verschillende nieuwe toepassingen denkbaar. Daarnaast kan gesteld worden, dat de voordelen van deze technologie zich niet beperken tot een enkel deel of geografie van de vastgoedsector. Zowel beleggingen als beheer in winkels, woningen, kantoren en industrieel vastgoed kunnen efficiënter gemanaged worden door blockchaintechnologie in te zetten, waarbij landsgrenzen geen belemmering hoeven te zijn. Wel past de aantekening dat datastructuren over landsgrenzen heen doorgaans grotere discrepanties laten zien. Hierdoor is de voorwaarde om internationaal tot data-afstemming te komen vooralsnog lastig in te vullen. Het is goed te constateren, dat de vastgoedtaxonomie voor Nederland is afgeleid van de internationale OSCRE-standaard

Enkele blockchaintoepassingen voor de vastgoedsector toegelicht

In deze paragraaf wordt stilgestaan bij diverse toepassingen van blockchain in vastgoedprocessen.

Digitaliseren van processen maakt data management vanaf de bron mogelijk

Zoals eerder gememoreerd wordt vastgoeddata momenteel vaak niet vertrouwd omdat de herleidbaarheid naar de bron niet meer te maken is. Door dit wantrouwen in de data worden er processen opgestart (due dilligence) om meer zekerheid te krijgen.

Bij het digitaliseren van processen, zoals het sluiten van een huurcontract, kan vanaf het ontstaan van de data de data geüniformeerd en gestructureerd beschikbaar en deelbaar worden gemaakt voor bijvoorbeeld een bank of een taxateur. Het inzetten van blockchain zorgt dat er gewerkt wordt aan een audit trail van de data, de bron en het gebruik ervan door derden.

Voor elk gebouw zou op deze wijze een “digitaal paspoort” kunnen worden samengesteld. Vanaf het allereerste ontwerp, naar toegepaste materialen, gebruik en onderhoud van het gebouw. Elke toeleverancier, energieleverancier, facilitair beheerder en onderhoudspartij kan op een gestructureerde wijze data toevoegen aan het gebouwpaspoort. Op deze wijze kan eenvoudig vastgesteld worden wat de technische staat van het gebouw is.

Omdat blockchain een netwerktechnologie is zal er samengewerkt moeten worden tussen verschillende actoren. De kracht van blockchain komt namelijk het beste tot zijn recht als er een audit trail wordt opgebouwd gedurende de levenscyclus van een gebouw en deze audit trail door meerdere partijen kan worden opgebouwd. De architect, de bouwer, de ontwikkelaar, de verhuurder en huurder, de taxateur, de bank etc. etc.

Tokenization

Naast voornoemde toepassing is een tweede toepassing het “tokenizen” van vastgoed.

Door het eigendom van een gebouw (of een aandeel in een beleggingsfonds) op de blockchain te plaatsen, kan het (economisch) eigendom van het gebouw in tokens worden vastgelegd. Deze tokens fungeren dan als een soort digitaal verhandelbare eigendomsrechten. De inkomsten van het gebouw, zoals huur of de hiervoor beschreven services, kunnen dan, onder aftrek van de kosten, als rendement worden uitgekeerd. Ook is het eenvoudig om via dezelfde blockchain het economisch eigendom van het gebouw te verhandelen. Er ontstaat als het ware een beurs van aandelen in het gebouw. De koers waartegen deze aandelen worden verhandeld weerspiegelen dan direct de waarde van het gebouw, waardoor als het ware dagkoersen van de waarde van het gebouw ontstaan.

Hiermee wordt beleggen in vastgoed veel meer liquide, waardoor de liquiditeitspremium en de transactiekosten lager zouden kunnen worden. De eerste experimenten hiermee komen in Nederland van de grond en ook internationaal wordt hiermee volop geëxperimenteerd. In Nederland zijn onder andere Bloqhouse en BLandlord bekende voorbeelden.

Pay-per-Use en afrekenen met behulp van smart contracts:

Naast het liquide maken van vastgoed kan ook het exploitatiemodel van vastgoed verfijnd worden. Hierbij wordt gewerkt met zogenoemde ‘smart contracts’.

De wijze waarop vastgoed (en andere assets) worden gebruikt verandert. Waar nog niet zo lang geleden langlopende huurcontracten werden gesloten door grote corporates, is een steeds verdergaande ontwikkeling tot het aanbieden van huisvesting als een service. Hiermee verschuift de waarde van een gebouw van een langlopend huurcontract meer naar het exploiteren van een gebouw. Het gebouw als platform van diensten die binnen het omhulsel (de stenen) worden aangeboden. Dat betekent ook dat ruimte en services steeds meer als een soort hotelfunctionaliteit aan gebruikers worden aangeboden. Om goed bij te houden wie welke diensten op welk moment gebruikt, kan sensortechnologie en IoT (Internet of Things) een belangrijke rol spelen. Nu deze technologie steeds goedkoper wordt en gemakkelijker toepasbaar, ook in bestaande gebouwen, wordt het ook steeds eenvoudiger om voor gebruik per keer af te rekenen.

Blockchain maakt beleggen in vastgoed meer liquide

Bij het Pay-per-Use concept kan ook een dynamisch prijsmodel worden ingezet. Op rustige tijden, woensdag, vrijdag, vakantieperiodes, kan dan een lagere prijs gevraagd worden dan bij piekbezetting. Hiermee kan het rendement van een gebouw geoptimaliseerd worden en gestuurd worden op bezetting.

Ook bij deze innovatie kan blockchain een rol spelen en dan in het bijzonder de zogenoemde smart contracts. Deze toepassing ziet dan specifiek toe op het afwikkelen van betalingen voor de geleverde diensten. Een smart contract is feitelijk niets anders dan een ‘if this then that’ formule die veel wordt gebruikt in Excel programma’s. Het maakt het mogelijk om een handeling (de betaling in dit geval) tegen vooraf ingestelde condities te laten plaatsvinden. In het voorbeeld van het dynamische prijsmodel wordt vooraf vastgesteld wat de dag en/of uurprijs van het gebruik van een flexplek is (al dan niet rekening houdend met de bezetting van het gebouw). Het gebruik zal daarbij gemonitord moeten worden met behulp van sensoren. Met behulp van blockchain kan er een automatische betaling getriggerd worden door het smart contract op basis van de gebruiksduur van de werkplek en drukte in het gebouw. Deze toepassing maakt het voor beleggers mogelijk om tot optimalisatie van de prijs te komen en te anticiperen op piek- en dal moment in het gebruik van kantoren. Voor corporate organisaties is het een laagdrempelige en efficiënte manier om een flexibele schil aan kantoorruimte aan te bieden voor de medewerkers zonder grote overheadkosten.

Smart buildings en building management

De werking van een smart contract kan nog verder worden uitgebreid. Blockchain technologie maakt het mogelijk om onderhoudsbudgetten te programmeren en automatisch te laten vrijvallen bij vooraf gedefinieerde gebeurtenissen. In een ultieme situatie kan hiermee een gebouw autonomie worden gegeven over het besteden van budgetten. Gebruik en onderhoud van liften kan hierbij een voorbeeld zijn. Met sensoring kan worden vastgesteld hoeveel cycli een lift heeft gemaakt. Bij een bepaald aantal cycli kan de lift, op basis van het ingestelde smart contract, zelfstandig de servicedienst een bericht sturen om onderhoud uit te laten voeren. Nadat het onderhoud is uitgevoerd, kan de lift zonder tussenkomst van een beheerder de betaling aan de servicedienst verrichten.

Blockchain is, in combinatie met andere technologie een vliegwiel voor nieuwe businessmodellen

De inzet van blockchain technologie maakt het hierbij mogelijk om gebouwbeheer op een totaal andere manier in te richten. Randvoorwaardelijk hierbij is wel dat het gebouw en de installaties worden voorzien van sensoren en ook de werkprocessen van toeleverende bedrijven ingericht en aangepast moeten worden. Dat zal een enorme game changer en disruptor zijn van de huidige praktijk waarbij vele toeleveranciers en partijen betrokken zijn bij het onderhoud van een gebouw. Daarnaast zal de data die door het gebouw wordt gegenereerd van grote invloed kunnen zijn op de vastgoedsector. Hiermee ontstaat inzicht in het daadwerkelijke gebruik van het gebouw.

Crowdfunding en crowdownership

Ten slotte kan blockchain ingezet worden als modern crowdfunding mechanisme. Recent zijn hier diverse initiatieven van gelanceerd en kan het principe een flinke verandering teweegbrengen ten opzichte van de huidige manier van financieren van ondernemingen. Het komt er op neer dat er een token van een bedrijf (in oprichting) wordt uitgegeven dat een vorm van aandeel in het bedrijf is en recht geeft op toekomstige rendementen. Deze zogenoemde Initial Coin Offerings (ICO’s) zijn een moderne equivalent van de streng gereguleerde Initial Public Offerings (IPO). Waar aandelentransacties via banken en clearing houses worden verwerkt, kunnen de coins via de blockchain worden verhandeld.

Iedereen kan een ICO doen en dit gebeurt ook veelvuldig. Een van de problemen met ICO’s in de huidige markt is dat er geen toezicht is en er verschillende fraudegevallen bekend zijn. Daarnaast worden coins al uitgegeven op basis van een conceptuele visie, gepaard met een veel belovende tekst in een whitepaper zonder dat het product gerealiseerd is en het nog maar de vraag is of dit ooit gerealiseerd zal worden. Dit doet het imago van de blockchain techniek momenteel geen goed.

Een reflectie op de huidige stand van de techniek

De innovaties in de vastgoedsector, waaronder blockchain, kunnen mits gecombineerd ingezet tot radicaal andere werkprocessen en businessmodellen leiden. Gelet op deze potentie en de vele aandacht die blockchain in de media krijgt is er een grote interesse in de technologie. Volgens Gartner zijn veel blockchaintoepassingen aan een flinke opmars bezig.

In sommige gevallen dreigt het inzetten van de technologie een doel op zich te zijn terwijl het slechts een middel is en dat ook moet blijven. Primaire focus zou moeten liggen bij het oplossen van een werkelijk business probleem. Niet iedere use case leent zich voor de toepassing van blockchain. Afhankelijk van verschillende criteria is toepassing van blockchain nuttig en zinnig. Allereerst zijn er de conceptuele criteria om te bepalen of blockchain überhaupt zinnig is. Hierbij kan gedacht worden aan de nut en noodzaak tot het elimineren van tussenpersonen. Het hebben van een onafhankelijke betrouwbare tussenpersoon kan veel waarde toevoegen aan het proces, terwijl het digitaal organiseren van dit vertrouwen door een netwerk van computers grote kosten met zich mee kan brengen. Daarnaast moet de vraag worden gesteld of er sprake is van (een zekere mate van) wantrouwen tussen partijen. Is dat niet het geval, dan kan prima met een gecentraliseerde database worden gewerkt.

Vervolgens zijn er criteria die betrekking hebben op de huidige functionaliteit en (technische) beperkingen van blockchain, zoals snelheid, kosten en hoeveelheid data die vastgelegd kan worden. Veel van deze beperkingen worden in de toekomst wellicht weggenomen, maar voor de toepassing van blockchain vandaag is het wel zaak hier rekening mee te houden.

Nadenken over de toepassingsmogelijkheden van deze technologie leidt tot bezinning over de huidige werkwijze door de hele keten heen

De werkelijke meerwaarde van blockchain zal zich waarschijnlijk pas over een aantal jaren bewijzen en men zou geneigd kunnen zijn een afwachtende houding aan te nemen. Maar er zit veel meerwaarde in het nu al starten met nadenken over het gebruik van deze technologie en wat deze technologie in de eigen sector teweeg zou kunnen brengen. In de eerste plaats wordt kennisgemaakt met een technologie die in haar kinderschoenen staat maar door vele sectoren en techneuten met veel inspanningen wordt doorontwikkeld. De politiek, toezichthouders en vele institutionele partijen hebben de impact van de technologie op de agenda staan. Doordat de techniek vanuit zovele kanten wordt onderzocht en doorontwikkeld kunnen veranderingen snel gaan. Toch moet ook enig realisme wel in ogenschouw worden genomen. De hooggespannen verwachtingen van heden ten dage zullen niet van vandaag op morgen waargemaakt kunnen worden. Organisaties, processen en regels zullen aangepast moeten worden en ook zal er de bereidheid bij gevestigde partijen moeten zijn om te willen veranderen.

Nadenken over de toepassingsmogelijkheden van deze technologie leidt tot bezinning over de huidige werkwijze door de hele keten heen. Bij een vastgoedtransactie zijn veel partijen betrokken die allemaal een deel van de keten uitvoeren. Als nagedacht wordt over de mogelijkheden van deze technologie, dan zou zonder moeite de volgorde waarin activiteiten plaatsvinden totaal anders ingericht kunnen worden, omdat dit dan wordt ondersteund.

Ten slotte, een blockchaintoepassing werkt alleen als meerdere actoren in een keten zijn betrokken. Dit dwingt daarmee om over de grenzen van de eigen silo heen te kijken, waardoor vanaf moment één samenwerking in de keten wordt gestimuleerd. Een van de basisvoorwaarden voor het gebruik van blockchain, is namelijk dat een gezamenlijk beeld van het umfeld, wordt ontwikkeld.

Blockchain geeft geen enkele garantie over data kwaliteit, het maakt de data hooguit verifieerbaar. De eerste stap is dan ook voordat je toekomt aan het gebruik van blockchain om data kwaliteit te verbeteren door automatisering van workflows en standaardisatie van definities (taxonomie). Binnen de vastgoedsector wordt sinds enkele jaren aan een vastgoedtaxonomie gewerkt. Een logische vervolgstap is daarna om de gestructureerde en gestandaardiseerde data ook vast te leggen op de blockchain. Hierdoor wordt inzichtelijk wie, op welk moment, welke data heeft toegevoegd aan een object, of welke transacties op welke momenten hebben plaatsgevonden.

Wellicht lijk dit allemaal nog ver weg. Toch dringt zich hier de vergelijking met het internet op. Begin negentiger jaren was er geen besef wat met het gebruik van internet allemaal mogelijk zou zijn, nu kan men zich een leven zonder internet niet meer voorstellen. De auteurs achten het zeer waarschijnlijk dat voor blockchain over tien tot vijftien jaar tot dezelfde constatering kan worden gekomen.

Noten

- Frank Kerstens, Head of Real Estate Innovation ABN AMRO, Jan-Willem Santing, Manager Deloitte Real Estate, Gijsbert Duijzer Senior Manager Blockchain and Finance Deloitte.

- Blockchain Revolution – How the Technology Behind Bitcoin is Changing Money, Business and the World; Don Tapscott, Alex Tapscott.

- Blockchain de technologie die de wereld radicaal verandert; Simone Vermeend, Perry Smit.

- RICS, November 3 2017, Global Trends in Data Capture and Management in Real Estate and Construction. http://www.rics.org/Global/Global_Trends_ Data_Capture_RICS_061117_jf.pdf.

- Application Programming Interface.

- Open Standards Consortium for Real Estate.

- www.gartner.com. Hype Cycle for Blockchain Technologies, 2017.

in VBA Journaal door Frank Kerstens (l), Gijsbert Duijzer (m), Jan-Willem Santing (r).