Inleiding

Inleiding

In lijn met de groei van duurzame beleggingen groeit ook de behoefte aan en het gebruik van duurzame indices.

In 2019 waren er wereldwijd al meer dan 37.000 duurzame benchmarks1 van verschillende aanbieders en dit aantal is in de afgelopen jaren alleen maar sterk toegenomen. Door de grote verscheidenheid aan duurzaamheidsvoorkeuren hebben grote benchmarkproviders in de laatste jaren ook vele “off the shelf” duurzame benchmarks ontwikkeld voor verschillende duurzame thema’s. Daarnaast zijn er in samenwerking met asset managers ook diverse “customised” (op maat) gemaakte benchmarks ontworpen. Er is een hoop te kiezen voor (institutionele) beleggers en asset owners. Maar hoe stel je nu een duurzame benchmark samen en welke overwegingen spelen hierbij een rol? En hoe kijkt de Nederlandse toezichthouder naar deze producten?

Als duurzaamheidscommissie wilden wij dan ook graag een event organiseren waarbij deze vragen centraal stonden. En daarnaast bewustwording creëren voor de verantwoordelijkheid die we als asset owners en managers blijven houden. De sprekers op het event waren: Arian Borgers (Philips Pensioenfonds), Robbert Edwards (Morningstar) en Jurgen Veenker (AFM). Het event werd gemodereerd door Martijn Huijnen (SER).

Hoe maak je een duurzame of ESG-benchmark?

Bij het maken van een keuze uit de verschillende bestaande ”off the shelf” duurzame benchmarks is het belangrijk om de achterliggende methodologie goed te doorgronden. Ondanks de vele mogelijkheden, kan het zijn dat een bestaande benchmark nog niet helemaal goed aansluit bij het eigen beleid of de visie van een asset owner. In die gevallen is het een goede oplossing om samen met een benchmarkprovider een “customised” (op maat) gemaakte benchmark te creëren, waarin alle voorkeuren en beleidskeuzes meegenomen kunnen worden.

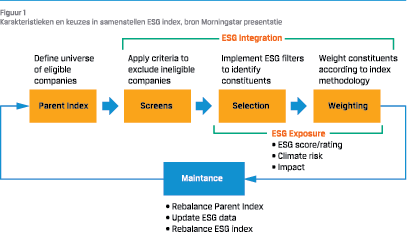

Figuur 1 geeft een overzicht van de karakteristieken waarover een keuze gemaakt dient te worden. Een benchmark zal altijd ‘rule-based’ zijn met een duidelijk omschreven methodologie waarin toegelicht wordt wat het startuniversum (parent index) is en vervolgens hoe en op basis van welke data duurzame keuzes tot stand komen. Belangrijk is ook een toelichting op de wegingsmethodiek en hoe het onderhoud van de index plaatsvindt. Hoe vaak worden de gewichten van de individuele aandelen (of breder gezegd effecten) in lijn gebracht met de “parent index”? En hoe vaak wordt de ESG-data bijgewerkt? Belangrijke criteria waaraan een benchmark en de benchmark methodologie in iedere geval moet voldoen zijn: rule-based, belegbaar en representatief. Daarnaast is transparantie belangrijk zodat gebruikers van benchmarks de juiste informatie tot zich kunnen nemen en inzicht hebben in de gemaakte keuzes.

Figuur 1 geeft een overzicht van de karakteristieken waarover een keuze gemaakt dient te worden. Een benchmark zal altijd ‘rule-based’ zijn met een duidelijk omschreven methodologie waarin toegelicht wordt wat het startuniversum (parent index) is en vervolgens hoe en op basis van welke data duurzame keuzes tot stand komen. Belangrijk is ook een toelichting op de wegingsmethodiek en hoe het onderhoud van de index plaatsvindt. Hoe vaak worden de gewichten van de individuele aandelen (of breder gezegd effecten) in lijn gebracht met de “parent index”? En hoe vaak wordt de ESG-data bijgewerkt? Belangrijke criteria waaraan een benchmark en de benchmark methodologie in iedere geval moet voldoen zijn: rule-based, belegbaar en representatief. Daarnaast is transparantie belangrijk zodat gebruikers van benchmarks de juiste informatie tot zich kunnen nemen en inzicht hebben in de gemaakte keuzes.

Bij de keuze van de ESG-data en betrokken aanbieder is het belangrijk om goed te begrijpen waarvoor de data staat, wat de kwaliteit van de data is en of deze past bij het ESG-beleid dat beoogd wordt. Het is belangrijk om niet over één nacht ijs te gaan bij de keuze voor de onderliggende ESG-data die ten grondslag ligt aan de index. Deze heeft een grote impact op de portefeuille (bijvoorbeeld: via uitsluitingen) alsook op de kwaliteit van de implementatie van het ESG-beleid en dus de representativiteit.

Een belangrijke opmerking over ESG-data op dit moment is dat ontwikkelingen zich snel opvolgen. Zo komt er steeds meer ESG-data beschikbaar, zijn er nieuwe inzichten en wordt er gewerkt aan meer wet- en regelgeving. Tezamen heeft dit een sterke invloed op de onderliggende ESG-data methodologieën waarmee de data tot stand komt, waardoor deze sterk verandert in de loop van de tijd. Hierdoor is het lastiger om backtests uit te voeren op een nieuwe duurzame benchmark.

Ook de keuze van het wegingsmechanisme is belangrijk en kan een grote invloed hebben op het risicoprofiel van de ESGbenchmark versus de Parent Index. Veel voorkomende keuzes voor wegingen zijn market cap gewogen, gelijk gewogen en meer recent met overwegingen gebaseerd op bepaalde ESG-factoren.

Qua onderhoud wordt er vaak voor gekozen om 2 of 4 maal per jaar volgens de rule based vastgelegde methode de benchmark te updaten voor nieuwe ESG-data. Dit kan leiden tot een andere samenstelling van de benchmark. Er kunnen aandelen bijkomen of verdwijnen uit de benchmark of het gewicht van een individueel aandeel kan wijzigen.

Wat zijn de meest voorkomende categorieën ESG-benchmarks?

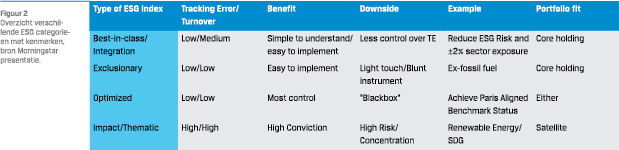

ESG-benchmarks zijn onder te verdelen in 4 grote categorieën (figuur 2):

ESG-benchmarks zijn onder te verdelen in 4 grote categorieën (figuur 2):

- Best in class benchmarks

- Exclusionary

- Optimized

- Impact of thematisch

De Best-in-class benchmarks, die de beste duurzame bedrijven binnen een sector selecteren, hebben als voordeel dat sector afwijkingen versus de parent index beperkt blijven. In het geval van uitsluitingen op specifiek gericht op één thema: zoals fossiele brandstoffen, kunnen er sector afwijkingen ontstaan en kan de tracking error (TE) oplopen. Geoptimalizeerde (‘optimised’) indexen maximaliseren een bepaalde uitkomst, in het geval van duurzame benchmarks is dat vaak de implementatie van het ESG beleid in combinatie met het controleren van sector en stijlrisico’s waardoor de TE laag kan blijven. Dit gaat wel enigszins ten koste van transparantie. Thematische indexen selecteren aandelen binnen een bepaald thema zoals biodiversiteit of de energietransitie. Zij hebben in regel een hogere TE versus de Parent Index. Op het vlak van duurzaam investeren is er geen one-size-fits-all aanpak, er is een spectrum dat loopt van ‘negatieve duurzame uitkomsten voorkomen’ tot ‘positieve duurzame uitkomsten bevorderen’ (en soms heel gericht op een thema). Hierbij is er altijd een afweging en wisselwerking tussen: market coverage, tracking error en duurzaamheidsverbetering. Het een gaat mogelijk ten koste van het andere.

Case study Philips Pensioenfonds

Tijdens het event gaf Arian Borgers een inkijk in het proces dat Philips Pensioenfonds recent heeft doorlopen bij het aanpassen van de aandelenstrategie om de beleggingen meer in lijn te brengen met een selectie van de SDGs (duurzame ontwikkelingsdoelen).

Philips Pensioenfonds heeft een beleid voor maatschappelijk verantwoord beleggen, omdat:

- deelnemers hebben aangegeven dit belangrijk te vinden;

- het Pensioenfonds als grote belegger een maatschappelijke verantwoordelijkheid heeft;

- en maatschappelijke aspecten van invloed zijn op het risico en rendement van de beleggingen.

Het beleid is onder andere gevormd door te kijken welke SDGs het meest in lijn zijn met het beleid van de aangesloten ondernemingen Philips en Signify.

Vervolgens werd een uitgebreide uitvraag onder deelnemers gedaan naar onder meer:

- Kunnen de deelnemers zich vinden in de geselecteerde SDGs?

- Op welke wijze kan het Pensioenfonds dit implementeren in de beleggingsportefeuille? En hoe ver moet het Pensioenfonds daarbij gaan?

Er was een hoge mate van response op het deelnemersonderzoek (circa 25%) waarbij de deelnemers overwegend aangaven een duidelijke voorkeur te hebben om duurzamer te beleggen en dat zij zich konden vinden in de keuze voor beleggingen die bijdragen aan SDG 3, 11, 12 en 13 (figuur 3).

Er was een hoge mate van response op het deelnemersonderzoek (circa 25%) waarbij de deelnemers overwegend aangaven een duidelijke voorkeur te hebben om duurzamer te beleggen en dat zij zich konden vinden in de keuze voor beleggingen die bijdragen aan SDG 3, 11, 12 en 13 (figuur 3).

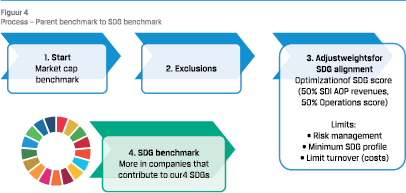

Daarna ging de ontwikkeling van de beleggingsoplossing van start. Philips Pensioenfonds heeft de kennis en ervaring om dit proces samen met uitbestedingspartners te doorlopen. Er werd gekozen voor een passieve beleggingsstrategie tegen een benchmark op maat. Een geschikte oplossing voor het Pensioenfonds om diverse redenen waaronder voldoende verwacht rendement tegen lage kosten.

In een volgende stap werd de benchmark verder uitgewerkt. Waarbij de asset manager van Philips Pensioenfonds analyses heeft uitgevoerd die het Pensioenfonds kon gebruiken bij het maken van keuzes in de benchmarkconstructie. Het project heeft van initiatie tot en met implementatie van de benchmark een jaar in beslag genomen. Gedurende het project werden besluiten genomen over onder meer: de data bronnen, de benchmark provider, brede benchmark criteria, gedetailleerde benchmark criteria, implementatie en communicatie.

Het resultaat van het project was een SDG benchmark met de volgende kenmerken:

- Tracking error van ongeveer 85 bp

- 20%-punt meer blootstelling aan bedrijven die meetbaar bijdragen aan de SDGs met hun producten en diensten t.o.v. de standaard marktwaarde gewogen benchmark (van 15% naar 35%)

- Extra uitsluitingen van bedrijven die het behalen van de SDGs tegenwerken door hun bedrijfsvoering of met hun producten en diensten − 30% lagere CO2 intensiteit

Perspectief van de AFM

De AFM ziet steeds meer duurzame benchmarks en deed recent onderzoek naar de mate waarin benchmark statements en benchmark methodologieën van benchmark providers voldoen aan de transparantie-eisen van hun benchmarks in relatie tot de openbaar te maken ESG factoren. Het belangrijkste doel van de AFM is het bewaken van de transparantie, zodat gebruikers van benchmarks de juiste informatie tot zich kunnen nemen.

De AFM ziet steeds meer duurzame benchmarks en deed recent onderzoek naar de mate waarin benchmark statements en benchmark methodologieën van benchmark providers voldoen aan de transparantie-eisen van hun benchmarks in relatie tot de openbaar te maken ESG factoren. Het belangrijkste doel van de AFM is het bewaken van de transparantie, zodat gebruikers van benchmarks de juiste informatie tot zich kunnen nemen.

Gezien het mandaat van de AFM richt zij zich op benchmark administrators in Nederland. Er zijn binnen de EU circa tachtig partijen actief, waarvan negen in Nederland.

De benchmark verordening2 is met name tot stand gekomen in de periode na en als reactie op het LIBOR schandaal. Deze gebeurtenis maakte duidelijk dat er meer behoefte was aan regulering rond benchmarks. De benchmark verordening richt zich op het verhogen van transparantie, nauwkeurigheid en robuustheid. Een benchmark mag geen black box zijn: het moet duidelijk zijn voor de gebruiker hoe bepaalde indicatoren gekozen worden en tot stand komen, en of de daaraan gerelateerde uitlatingen juist zijn. Benchmark administrators moeten daarom van de wetgever verschillende informatie templates invullen. Voor duurzame benchmarks moet in deze templates extra data worden ingevuld zoals onder meer: carbon intensiteit, percentage beleggingen in tabak, percentage beleggingen in controversiële wapens.

In recent onderzoek heeft de AFM onderzocht of de vereiste transparantie over duurzame factoren ook daadwerkelijk gepubliceerd worden. De uitkomst is dat veel benchmark administrators de vereiste data publiceren en vaak zelfs nog meer. Dat is goed nieuws! De gebruikers van de benchmarks krijgen hierdoor meer informatie. De AFM stelde echter ook vast dat de informatie soms nog moeilijk te vinden was, doordat deze vaak over verschillende documenten verspreid was en niet altijd de juiste templates gebruikt werden. Dat maakt het voor de gebruikers moeilijk om alle informatie te vinden en te vergelijken.

Conclusie

Als asset owner is het inmiddels mogelijk om duurzaamheidsbeleid te implementeren in een benchmark. Het aantal beschikbare duurzame benchmarks is sterk gegroeid en er zijn ook diverse benchmark aanbieders waarmee gezamenlijk een benchmark op maat kan worden gemaakt. Bij de constructie van een duurzame benchmark moet een keuze gemaakt worden over het gebruik van ESG-data. Deze data zijn nog volop in ontwikkeling en hebben een grote invloed op de duurzame uitkomsten van de benchmark. Voor bestaande benchmarks wordt al informatie gepubliceerd over welke duurzame data gebruikt wordt en hoe dat gebeurt, alleen is deze informatie niet altijd goed terug te vinden.

Concluderend: via een duurzame (ESG) benchmark kun je de implementatie van je duurzaamheidsbeleid uitbesteden, maar je verantwoordelijkheid niet!

Noten

- The Benchmark that Changed the World | S&P Global (spglobal.com)

- Benchmark verordening: EUR-Lex – 32016R1011 – EN – EUR-Lex (europa.eu)

in VBA Journaal door Ton Schrijen en Hilde Veelaert