Hoe huidige marktomstandigheden beleggers dwingen tot innovatie

Inleiding

Inleiding

In de afgelopen vijf jaar heeft menig institutionele belegger afscheid genomen van diens beleggingen in traditionele alfastrategieën, zoals hedge funds.2,3 Hoge kosten en complexiteit werden door veel partijen als aanleiding genoemd voor deze beslissing. Daarnaast speelde ook duurzaamheid een rol bij de genomen besluiten. Als gevolg van deze besluiten is het aandeel van alfa in de beleggingsportefeuille afgenomen, ten gunste van bèta.

In diezelfde afgelopen vijf jaar heeft nagenoeg iedere traditionele bèta positieve rendementen laten zien. Deze ontwikkeling is gepaard gegaan met een algehele daling van de volatiliteit. Dit heeft er onder andere toe geleid dat risicomodellen gebaseerd op statistieken zoals Value at Risk, beleggers meer ruimte gegeven hebben om kapitaal te investeren. Deze investeringen hebben een zichzelf versterkende spiraal gecreëerd van stijgende prijzen, positieve rendementen en een daling van de volatiliteit. Vooral de traditionele risicopremies zijn hierdoor onder druk komen te staan, getuige de daling van spreads en expansie van multiples.4 Deze daling van spreads en expansie van multiples heeft de afgelopen jaren voor een geweldig rendement gezorgd. Echter, op basis van deze spreads en multiples kan een belegger zich afvragen of bèta niet te duur geworden is, of de traditionele risicopremies niet teveel gedaald zijn. Zonder afbreuk te willen doen aan de genomen besluiten om de allocaties naar hedge funds af te bouwen, dwingen huidige marktomstandigheden beleggers ertoe om na te denken over hun allocatie naar alfa en bèta.

Het is opmerkelijk dat er in Nederland nog maar weinig gebruik gemaakt wordt van alfa

Het is opmerkelijk om te constateren dat, ondanks het feit dat de toegevoegde waarde van alfa niet nieuw is (Grinold & Kahn, 2000), er tegenwoordig in de Nederlandse praktijk nog maar weinig gebruikvan gemaakt wordt. Het doel van dit artikel is dan ook om de kloof tussen theorie en praktijk te verkleinen. Dit artikel zal aan de hand van een voorbeeld uit de grondstoffenmarkten ingaan op de aangevoerde argumenten om de allocatie naar alfa af te bouwen. Het zal aantonen dat:

- complexiteit kan worden tegengegaan door transparantie en begrip,

- duurzaamheid kan worden gewaarborgd door een koppeling met de reële economie en

- hoge kosten kunnen worden voorkomen door een andere wijze van implementatie.

Het doel is expliciet niet het onder de aandacht brengen van de beleggingsstrategie in de grondstoffenmarkten, maar juist het aan de hand van een voorbeeld wegnemen van de eerder geuite bezwaren ten aanzien van alfastrategieën in algemene zin, zodat beleggers kunnen profiteren van de academisch aangetoonde toegevoegde waarde van deze strategieën. Het volgende hoofdstuk behandelt complexiteit en duurzaamheid gezamenlijk, waarna implementatie separaat belicht wordt.

Huidige marktomstandigheden dwingen beleggers ertoe om na te denken over hun allocatie naar alfa en bèta

Complexiteit en Duurzaamheid

Van Dale definieert het begrip ‘complex’ als samengesteld of ingewikkeld, waarbij ‘ingewikkeld’ uiteindelijk neerkomt op iets dat ‘slechts met inspanning op te lossen is’. Complexiteit in het kader van een alfastrategie kan worden beperkt door de inspanning te verlagen die nodig is om de strategie te doorgronden. Dit plaatst een verantwoordelijkheid op de schouders van een vermogensbeheerder om zijn of haar klant op een begrijpelijke, data gedreven manier uit te leggen waarom de alfastrategie werkt. De klant kan vervolgens de strategie volledig bewust in portefeuille opnemen en zo de aangetoonde toegevoegde waarde van alfa realiseren. Dit houdt in dat er van de vaak door hedge fund beheerders aangehaalde ‘black box’ of ‘secret sauce’ niet langer sprake kan zijn.

Analyse van de grondstoffenmarkten

Door op een data gedreven manier te kijken naar de gedragingen van marktpartijen is het mogelijk om een op de reële economie gebaseerde, gedragsmatige risicopremie te distilleren uit de grondstoffenmarkten. Onderstaand voorbeeld laat op transparante wijze zien hoe een systematische beleggingsstrategie tot stand kan komen. Het doel is om met deze transparantie de vermeende complexiteit tegen te gaan.

De Commodities Futures Trading Commission (CFTC) verplicht marktpartijen om hun transacties te rapporteren. De CFTC aggregeert deze data en publiceert het met een vertraging. In de rapportages maken zij onderscheid tussen commerciële en niet-commerciële partijen. Onder commerciële partijen worden grondstofconsumenten en -producenten verstaan, overige marktparticipanten zoals banken, vermogensbeheerders en speculanten worden geclassificeerd als niet-commerciële partijen.

Dit onderscheid is belangrijk, omdat van commerciële partijen (grondstofproducenten en -consumenten) verwacht kan worden dat hun handelen gedreven wordt door risico, waar dit voor niet-commerciële partijen gedreven wordt door prijs. Uit de rapportages valt onder andere op te maken wat de verhouding tussen commerciële en niet-commerciële partijen per grondstof is en wat de netto posities van beide groepen zijn.

Gedragsverschillen tussen grondstofproducenten en -consumenten

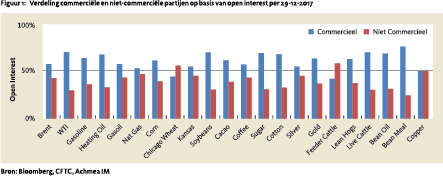

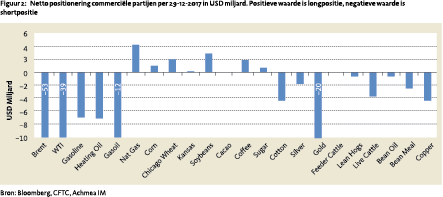

Uit de door de CFTC gerapporteerde posities vallen verschillen in gedrag tussen beide groepen op te maken. Onderstaande grafieken geven de verdeling tussen commerciële en niet-commerciële partijen weer en de netto positie van de commerciële partijen per ultimo 2017. Dit beeld is redelijk stabiel door de tijd.

Uit de door de CFTC gerapporteerde posities vallen verschillen in gedrag tussen beide groepen op te maken. Onderstaande grafieken geven de verdeling tussen commerciële en niet-commerciële partijen weer en de netto positie van de commerciële partijen per ultimo 2017. Dit beeld is redelijk stabiel door de tijd.

Uit deze data kunnen twee belangrijke conclusies getrokken worden:

- Commerciële partijen zijn in bijna iedere grondstof groter dan niet-commerciële partijen.

- Commerciële partijen hebben een netto shortpositie in de meeste grondstoffen. In die grondstoffen waar dit niet het geval is, is de longpositie relatief beperkt in omvang.

Complexiteit kan worden beperkt door de inspanning te verlagen die nodig is om de strategie te doorgronden

De eerste conclusie geeft aan dat de dynamiek in de grondstoffenmarkten wordt bepaald door commerciële partijen. Figuur 1 laat zien dat commerciële partijen in bijna iedere markt groter zijn dan niet-commerciële partijen. De tweede conclusie, gebaseerd op de netto shortpositie van commerciële partijen in figuur 2, laat zien dat grondstofproducenten meer risico afdekken dan grondstofconsumenten. Dit kan worden verklaard door te kijken naar de invloed die grondstoffenprijzen hebben op de producent en de consument. Een producent is voor een groot gedeelte van zijn inkomsten afhankelijk van de prijs van de grondstof en heeft daarmee een belang om dit prijsrisico bij het aangaan van een verplichting af te dekken. Voor een consument hebben de grondstoffenprijzen een veel kleinere impact op de inkomsten. Hierdoor heeft de consument een kleiner belang om dit risico af te dekken. De producent dekt risico af door op de termijnmarkt een shortpositie te openen, terwijl de consument risico afdekt door op de termijnmarkt een longpositie te openen. De netto shortpositie van de commerciële partijen, zoals zichtbaar in figuur 2, geeft daarmee aan dat bij de meeste grondstoffen, producenten meer risico afdekken dan consumenten.

De eerste conclusie geeft aan dat de dynamiek in de grondstoffenmarkten wordt bepaald door commerciële partijen. Figuur 1 laat zien dat commerciële partijen in bijna iedere markt groter zijn dan niet-commerciële partijen. De tweede conclusie, gebaseerd op de netto shortpositie van commerciële partijen in figuur 2, laat zien dat grondstofproducenten meer risico afdekken dan grondstofconsumenten. Dit kan worden verklaard door te kijken naar de invloed die grondstoffenprijzen hebben op de producent en de consument. Een producent is voor een groot gedeelte van zijn inkomsten afhankelijk van de prijs van de grondstof en heeft daarmee een belang om dit prijsrisico bij het aangaan van een verplichting af te dekken. Voor een consument hebben de grondstoffenprijzen een veel kleinere impact op de inkomsten. Hierdoor heeft de consument een kleiner belang om dit risico af te dekken. De producent dekt risico af door op de termijnmarkt een shortpositie te openen, terwijl de consument risico afdekt door op de termijnmarkt een longpositie te openen. De netto shortpositie van de commerciële partijen, zoals zichtbaar in figuur 2, geeft daarmee aan dat bij de meeste grondstoffen, producenten meer risico afdekken dan consumenten.

Verschil in looptijd

De transacties van commerciële partijen op de termijnmarkt worden echter niet met dezelfde horizon uitgevoerd. Omdat het winnen van grondstoffen doorgaans een langdurig proces is, gebruikt de producent contracten die aflopen nadat de grondstof geoogst of gewonnen is. Dit zijn contracten met een relatief lange looptijd. De consument is juist op zoek naar zekerheid op de kortere termijn, al dan niet via fysieke levering. Deze zal daarmee geneigd zijn om contracten te gebruiken met een relatief korte looptijd.

De combinatie van beide conclusies houdt in dat er verkoopdruk plaatsvindt bij termijncontracten met een relatief lange looptijd, wat tot positieve rendementen moet leiden voor deze contracten. Tegelijkertijd houdt het in dat termijncontracten met een relatief korte looptijd naar alle waarschijnlijkheid overgewaardeerd zijn. Dit betekent dat er ruimte is voor niet-commerciële partijen om het gat tussen producenten en consumenten te dichten. Dit kan worden gerealiseerd met een beleggingsstrategie die longposities opent in termijncontracten met een relatief lange looptijd en een shortposities opent in termijncontracten met een relatief korte looptijd.

Duurzaamheid

Duurzaamheid kan op twee manieren worden geïnterpreteerd: lang durend, of het milieu weinig belastend. De beleggingsstrategie voldoet aan beide invullingen.

Milieu

Met het openen van longposities in contracten met een relatief lange looptijd en shortposities met een relatief korte looptijd, verstrekt de belegger liquiditeit aan commerciële partijen. Dit maakt het voor commerciële partijen relatief goedkoper om de gewenste prijszekerheid te realiseren. Als gevolg hiervan wordt het voor grondstofproducenten aantrekkelijk om meer te produceren, terwijl grondstofconsumenten hun prijsrisico ook tegen een voor hen marginaal aantrekkelijker prijs kunnen afdekken. Hierdoor kan de belegger niet verweten worden verantwoordelijk te zijn voor een prijsopdrijvend effect.5 Als er al sprake zou zijn van een effect, dan verlaagt het juist de prijs. Daarnaast houdt het bieden van liquiditeit aan commerciële partijen ook in dat er geen sprake is van een statistische arbitrage, maar juist van een koppeling met de reële economie.

Termijn

Fuller (1998) maakt onderscheid tussen drie soorten bronnen van alfa: het beschikken over betere informatie, het beter verwerken van informatie en het profiteren van gedrag. Het structureel beschikken over beter informatie is tegenwoordig nagenoeg onhoudbaar om als basis van een beleggingsstrategie te dienen. Een beleggingsstrategie gebaseerd op het beter verwerken van informatie kan langer een competitief voordeel vasthouden, maar is op termijn ook te kopiëren. De laatste bron, het profiteren van menselijk gedrag, is verreweg het meest consistent, omdat het aanpassen van gedrag veel tijd vergt.

Door complexiteit met transparantie tegen te gaan ontstaat het risico dat de alfabron uitgeput raakt. Dit geldt met name voor alfa die gebaseerd is op de eerste twee door Fuller omschreven bronnen. Deze mogelijke uitputting dwingt een belegger om gebruik te maken van gedragsmatige alfabronnen.

Door gebruik te maken van de gedragingen van commerciële partijen in de grondstoffenmarkten maakt de belegger gebruik van een consistente, duurzame rendementsbron, die geaard is in de reële economie.

Vertaling naar beleggingsstrategie

In de grondstoffenmarkt zijn Standard & Poor’s (S&P) en Bloomberg de dominante benchmarkleveranciers. Beide bieden indices aan die bestaan uit een gediversifieerde portefeuille met grondstoffen uit de sectoren: energie, metalen, granen, softs en vee. De twee indices verschillen vooral van elkaar qua sectorwegingen. De index van S&P kent een veel grotere allocatie naar de energiesector dan de index van Bloomberg.

In de grondstoffenmarkt zijn Standard & Poor’s (S&P) en Bloomberg de dominante benchmarkleveranciers. Beide bieden indices aan die bestaan uit een gediversifieerde portefeuille met grondstoffen uit de sectoren: energie, metalen, granen, softs en vee. De twee indices verschillen vooral van elkaar qua sectorwegingen. De index van S&P kent een veel grotere allocatie naar de energiesector dan de index van Bloomberg.

Voor het implementeren van de eerder geschetste beleggingsstrategie hebben beide indexleveranciers het de belegger makkelijk gemaakt. Zowel de S&P Goldman Sachs Commodity Index (S&P GSCI) als de Bloomberg Commodity Index (BCOM) kennen varianten die gebaseerd zijn op dezelfde onderliggende grondstoffen, maar gebruik maken van termijncontracten met verschillende looptijden. Onderstaande grafiek laat het rendement zien van zes varianten van de S&P GSCI. De eerste variant is de standaard S&P GSCI die gebruik maakt van het contract met een looptijd van één maand. De tweede variant gebruikt het contract met een looptijd van twee maanden, de derde variant maakt gebruik van het contract met een looptijd van drie maanden, etc.

Duurzaamheid kan worden gewaarborgd door een koppeling met de reële economie

Figuur 3 laat zien dat het verschil in rendement tussen de standaard S&P GSCI, aangeduid met het cijfer 1 in bovenstaande grafiek, en indices die gebruik maken van contracten met een langere looptijd niet afhankelijk is van marktbewegingen en stabiel is door de tijd. Het gebruikmaken van contracten met een langere looptijd wordt al tijden door enhanced beleggingsstrategieën gebruikt, maar ook in deze strategieën blijft bèta de dominante factor.

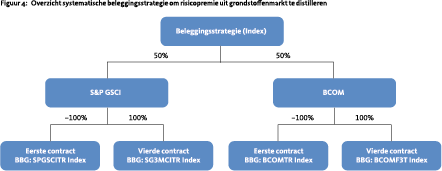

Door naast het openen van longposities in contracten met een langere looptijd ook shortposities te openen in kortlopende contracten ontstaat een strategie die niet langer als bèta gezien kan worden. Een voorbeeld hiervan is een beleggingsstrategie die longposities opent in contracten met een looptijd van vier maanden en shortposities opent in contracten met een looptijd van één maand. Uiteraard kan er ook gebruik gemaakt worden van contracten met een langere looptijd, de resultaten zijn dan zelfs nog beter. Het doel is echter niet om een nieuwe beleggingsstrategie te introduceren, maar complexiteit te verlagen door transparantie en begrip te vergroten. In de beleggingsstrategie in dit voorbeeld wordt zowel gebruik gemaakt van de BCOM index, als de S&P GSCI. Onderstaande figuur geeft de structuur schematisch weer.

Door naast het openen van longposities in contracten met een langere looptijd ook shortposities te openen in kortlopende contracten ontstaat een strategie die niet langer als bèta gezien kan worden. Een voorbeeld hiervan is een beleggingsstrategie die longposities opent in contracten met een looptijd van vier maanden en shortposities opent in contracten met een looptijd van één maand. Uiteraard kan er ook gebruik gemaakt worden van contracten met een langere looptijd, de resultaten zijn dan zelfs nog beter. Het doel is echter niet om een nieuwe beleggingsstrategie te introduceren, maar complexiteit te verlagen door transparantie en begrip te vergroten. In de beleggingsstrategie in dit voorbeeld wordt zowel gebruik gemaakt van de BCOM index, als de S&P GSCI. Onderstaande figuur geeft de structuur schematisch weer.

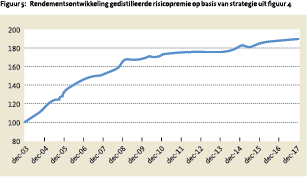

Onder andere doordat de bouwstenen van deze strategie (onderste niveau in) indices zijn, is het mogelijk om de strategie zelf ook als index te construeren. De rendementsontwikkeling die met bovenstaande strategie wordt behaald, staat in onderstaande figuur weergegeven. De gewichten worden maandelijks teruggezet naar het uitgangspunt in figuur 4.

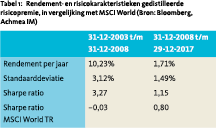

Figuur 5 laat zien dat in de afgelopen veertien jaar sprake is geweest van twee regimes, met december 2008 als kantelpunt. Tabel 1 laat rendement, standaarddeviatie en Sharpe ratio voor beide perioden zien. Daarnaast wordt dit Sharpe ratio ook vergeleken met het Sharpe ratio van de MSCI World, als voorbeeld voor de aandelenrisicopremie. Het verschil tussen beide periodes kan mogelijk worden verklaard door de toetreding van niet-commerciële partijen en een algehele daling van de transactiekosten, maar dat valt buiten de scope van dit artikel.

Figuur 5 laat zien dat in de afgelopen veertien jaar sprake is geweest van twee regimes, met december 2008 als kantelpunt. Tabel 1 laat rendement, standaarddeviatie en Sharpe ratio voor beide perioden zien. Daarnaast wordt dit Sharpe ratio ook vergeleken met het Sharpe ratio van de MSCI World, als voorbeeld voor de aandelenrisicopremie. Het verschil tussen beide periodes kan mogelijk worden verklaard door de toetreding van niet-commerciële partijen en een algehele daling van de transactiekosten, maar dat valt buiten de scope van dit artikel.

Bovenstaande toont aan dat de voorgestelde strategie efficiënter is in termen van de Sharpe ratio dan een passieve aandelenbelegging in de MSCI World. De correlaties met de MSCI World en de ICE BofAML Global Broad Market Index, gemeten over de periode 2004 tot en met 2017 zijn respectievelijk -0,11 en -0,02. Dit laat zien dat de strategie zowel een pure alfastrategie is, als dat het aantrekkelijk is om de strategie aan een beleggingsportefeuille toe te voegen. Met het hogere rendement per eenheid risico, in combinatie met de lage correlatie leidt een toevoeging op portefeuilleniveau tot zowel een hoger rendement, als een lager risico.

Dit hoofdstuk heeft laten zien dat het mogelijk is om stapsgewijs een relatief eenvoudige alfastrategie samen te stellen, gebaseerd op de gedragingen van marktparticipanten en daarmee geaard in de reële economie. Door een strategie op een dergelijke wijze te analyseren wordt de complexiteit aanzienlijk verminderd en misschien zelfs teniet gedaan. Daarnaast geeft bovenstaande analyse weer dat de rendementen van de alfastrategie niet gerelateerd zijn aan de rendementen van de aandelen- of obligatiemarkten.

Implementatie

Hoge kosten van traditionele hedge fund managers zijn een belangrijke reden geweest om de allocatie naar alfastrategieën af te bouwen. Met een vaste beheervergoeding van 2% en een prestatievergoeding van 20% zijn deze strategieën met recht duur te noemen. Zeker wanneer analyse (Patton, 2009; Asness et al., 2001) uitwijst dat er bij een significant aantal alfastrategieën er sprake is van significant aanwezig marktrisico (bèta). Daarnaast kan de implementatie soms als complex gezien worden, terwijl dit geenszins nodig is. Dit hoofdstuk laat zien dat het mogelijk is om op een alternatieve manier een alfastrategie in portefeuille op te nemen. Dit verlaagt zowel kosten als operationeel risico.

Hoge kosten en operationeel risico kunnen worden voorkomen door kritisch te kijken naar implementatie

De eerder in dit artikel uiteengezette strategie is in figuur 4 samengevat in een index. Deze index kan door menig vermogensbeheerder passief worden gerepliceerd. De beheervergoeding voor een dergelijke belegging is daarmee een fractie van de 2% vaste beheervergoeding en 20% prestatievergoeding die menig hedge fund manager in rekening bracht. Dit maakt dat het voorheen gehoorde argument van hoge kosten voortvloeit uit de wijze van implementatie, in plaats van uit de strategie zelf. Kosten mogen dan ook geen reden meer zijn om niet in alfastrategieën te beleggen, hooguit om geen gebruik te maken van traditionele hedge funds.

Een relatief grote institutionele belegger zou er zelfs voor kunnen kiezen om het beheer zelf uit te voeren. De strategie kan dan in de portefeuille worden opgenomen door er bijvoorbeeld een Total Return Swap op af te sluiten. Door op deze alternatieve manier invulling te geven aan alfa ontstaan er legio voordelen:

- Het operationeel risico daalt, kapitaal blijft immers binnen de eigen juridische entiteit en er vinden geen transacties in futures plaats.

- Totale kosten dalen, want door de strategie zelf uit te voeren wordt de externe vermogensbeheerder overbodig. Indien er wel gebruik gemaakt wordt van een externe vermogensbeheerder kan dit tegen een fractie van de oorspronkelijke beheervergoeding voor alternatieve beleggingen.

- Er kan op personeelskosten worden bespaard, want Total Return Swaps maken vele transacties in futures overbodig.

- De beschikbare hoeveelheid kasgeld wordt vergroot: Total Return Swaps vereisen geen initiële investering waardoor gelden gebruikt kunnen worden voor bijvoorbeeld margin management.

- Volledige liquiditeit, want de strategie maakt gebruik van liquide instrumenten waardoor stortingen en onttrekkingen snel kunnen worden uitgevoerd.

Uiteraard is het mogelijk om de Total Return Swap te vervangen door het rechtstreeks handelen in futures. Hierbij dient de besparing in transactiekosten die aan de tegenpartij worden betaald, op te wegen tegen de stijging van personeelskosten gerelateerd aan de handel in futures en de afwikkeling van de transacties.

Conclusie

Bovenstaande analyse heeft uitgewezen dat ook in markten met relatief dure bèta, het eenvoudig is om middels een alfastrategie een risicopremie te oogsten die:

- gegrond is in de reële economie,

- qua Sharpe ratio efficiënter is dan de aandelenrisicopremie en

- niet-gecorreleerd is met de meeste beleggingen in een institutionele beleggingsportefeuille.

Een beleggingsstrategie gericht op het oogsten van deze premie is:

- volledig liquide,

- kent weinig tot geen operationeel risico,

- leidt tot kostenbesparingen ten opzichte van traditionele alternatieve beleggingen en

- maakt kapitaal vrij voor margin management.

Een dergelijke alfastrategie rekent af met de bezwaren die geleid hebben tot een afbouw van de beleggingen in alfa. De in dit artikel gebruikte alfastrategie is maar een simpel voorbeeld. In andere beleggingscategorieën moeten nog vele vergelijkbare voorbeelden te vinden zijn. Door deze vergelijkbare voorbeelden met eenzelfde transparantie aan een belegger te presenteren, moeten de negatieve ervaringen uit het verleden ontkracht kunnen worden. Hierbij dient rekening gehouden te worden met het risico van uitputting van de alfabron als gevolg van toegenomen transparantie. Dit risico kan echter weer worden gemitigeerd door gebruikt te maken van alfabronnen gebaseerd op gedrag.

Referenties

- Asness, C., Krail, R., en Liew, J., 2001, Do Hedge Funds Hedge?, Journal of Portfolio Management, No Vol. 28, No. 1, pp 6-19

- Fuller, R.J., 1998, Behavioural Finance and the Sources of Alpha, Journal of Pension Plan Investing, Vol. 2, No. 3, pp 291-293

- Grinold, R.C., en Kahn, R., 1999, Active Portfolio Management, Second edition, McGraw-Hill, Chapter 15, pp 419-443

- Meijerink, G., 2015, Speculation and volatile food prices: An overview of the debate and research, Presentation during Seventh Multiyear Expert Meeting on Commodities and Development, 15-16 April 2015, Geneva

- Patton, A.J., 2009, Are “Market Neutral” Hedge Funds Really Market Neutral?, The Review of Financial Studies, Vol. 22, No. 7, pp 2495-2530

Noten

- Ralph Sandelowsky MSc RBA is Senior Portfolio Manager Commodities bij Achmea Investment Management.

- Persberichten: 9 januari 2015: PFZW stopt met beleggen in hedge funds; 19 september 2014: PMT bouwt beleggingen in hedgefunds af; 1 juli 2015: PME heeft beleggingen in hedgefunds afgebouwd; 15 september 2014: CalPERS pulls out of ‘costly’ hedge funds.

- Met “alfastrategie” wordt in dit artikel een beleggingsstrategie bedoeld die die niet gebaseerd is op marktrisico (bèta). Dit houdt in dat een op het verslaan van een benchmark gerichte aandelenstrategie niet als “alfastrategie” kwalificeert, maar diezelfde strategie in combinatie met shortpositie in de benchmark wel.

- Op het moment van schrijven, januari 2018, liggen High Yield spreads op ongeveer 300-350 basispunten en kent het illiquide Private Debt spreads in de regio van 300-500bps. Daarnaast is de Cyclically Adjusted Price-Earnings Ratio van de S&P 500 inmiddels tot boven de 32 gestegen (bron: http://www.econ.yale.edu/~shiller/ data/ie_data.xls), ligt de gerealiseerde volatiliteit van de MSCI World over het jaar 2017 op 5,8% en noteert de VIX onder de 10%. De gerealiseerde volatiliteit van de S&P 500 was over 2017 6,68%

- Meijerink (2015) laat aan de hand van een literatuurstudie zien dat zelfs bij long-only beleggingen er geen sprake is van een prijsopdrijvend effect.

- Dit gaat op voor grondstoffen in de sectoren energie en metalen, die een termijncurve hebben waarbij elke maand een contract expireert. Voor grondstoffen in de sectoren granen, softs en veeteelt geldt bijvoorbeeld dat de tweede variant gebruik maakt van het contract dat de volgende maand in de standaard index wordt opgenomen en de derde variant gebruik maakt van het contract dat over twee maanden in de standaard index wordt opgenomen. Door niet iedere maand een expiratie te hebben kan het mogelijk zijn dat meerdere varianten gebruik maken van hetzelfde contract.

in VBA Journaal door Ralph Sandelowsky