INLEIDING

Een pensioenfonds maakt een reeks van strategische keuzes bij het inrichten van de beleggingsportefeuille. Zo kiest het de beleggingscategorieën waarin wordt belegd met daarbij vaak ook een geografische en/of een sectorverdeling en mogelijk concentratielimieten. Verder is ook het verantwoord beleggen beleid veelal van invloed, denk hierbij bijvoorbeeld aan uitsluitingen of aan aanpassingen van benchmarks voor een vermindering van de CO2 -voetafdruk.

Het bestuur van die fondsen wil uiteraard weten hoe de beleidskeuzes uitpakken. Want inzicht stelt in staat om lering te trekken en bij te sturen. Waar echter de prestaties van portefeuillebeheerders veelvuldig en nauwgezet worden gevolgd, worden eerdere beleidskeuzes vaak alleen ter discussie gesteld als ze een flink verlies hebben geleverd. Dat is zonde, want de ervaring leert dat juist de strategische keuzes voor het overgrote deel het uiteindelijke rendement bepalen. Hoe kan het dat de evaluatie en verantwoording over de resultaten van strategische keuzes veelal een ondergeschoven kindje zijn?

Het bestuur van die fondsen wil uiteraard weten hoe de beleidskeuzes uitpakken. Want inzicht stelt in staat om lering te trekken en bij te sturen. Waar echter de prestaties van portefeuillebeheerders veelvuldig en nauwgezet worden gevolgd, worden eerdere beleidskeuzes vaak alleen ter discussie gesteld als ze een flink verlies hebben geleverd. Dat is zonde, want de ervaring leert dat juist de strategische keuzes voor het overgrote deel het uiteindelijke rendement bepalen. Hoe kan het dat de evaluatie en verantwoording over de resultaten van strategische keuzes veelal een ondergeschoven kindje zijn?

Wat in onze ervaring een rol speelt, is dat de impact van strategische keuzes nog niet zo gemakkelijk op een objectieve manier is te meten. Het monitoren van de individuele keuzes werkt in de praktijk bijvoorbeeld niet goed, terwijl het wel veel werk met zich meebrengt. De meting van deze impact is vaak subjectief en het ontbreken van een totaalbeeld leidt ertoe dat het bestuur vaak terughoudend is om de verkregen inzichten te gebruiken.

De behoefte bestaat dus aan een raamwerk dat gestructureerd en objectief keuzes kan evalueren. In dit artikel presenteren we een raamwerk zoals we dat binnen PGGM hebben opgezet om de impact van strategische keuzes van onze klanten inzichtelijk te maken.

APARTE BENCHMARKS VOOR DE VERSCHILLENDE STAPPEN IN HET BELEGGINGSPROCES

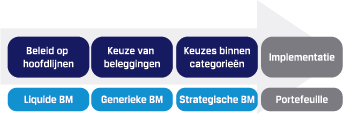

De basis voor het raamwerk is dat een pensioenfonds in de vaststelling van beleggingsbeleid de volgende stappen doorloopt:

De basis voor het raamwerk is dat een pensioenfonds in de vaststelling van beleggingsbeleid de volgende stappen doorloopt:

1. DE KEUZE VOOR EEN BELEGGINGSBELEID OP HOOFDLIJNEN

Op basis van een ALM studie, eventueel aangevuld met scenario-analyses, wordt de omvang van de allocatie naar rendementsbronnen vastgesteld. PGGM maakt daarbij een onderscheid naar de rendementsbronnen zakelijke waarden, vastrentende waarden, krediet en grondstoffen. Als onderdeel van het beleid op hoofdlijnen wordt ook een keuze gemaakt met betrekking tot de afdekking van het renterisico.

2. DE KEUZE VAN BELEGGINGSCATEGORIEËN

In plaats van de meest eenvoudige en liquide invulling (bijvoorbeeld beursgenoteerde aandelen bij zakelijke waarden), vindt per rendementsbron spreiding plaats over meerdere beleggingscategorieën (bijvoorbeeld naar beursgenoteerd vastgoed binnen zakelijke waarden).

3. DE KEUZE BINNEN BELEGGINGSCATEGORIEËN

Binnen een beleggingscategorie wordt niet per se gekozen voor de meest gangbare optie. Soms worden eerdergenoemde keuzes gemaakt met betrekking tot de regionale verdeling, sectorale spreiding en maxima met betrekking tot de omvang van individuele beleggingen. Deze keuzes worden zoveel mogelijk verwerkt in de benchmarks die worden gebruikt voor deze beleggingscategorie. Het doel is dat de benchmark waar mogelijk het gekozen beleid weerspiegelt.

4. DE KEUZE BIJ IMPLEMENTATIE VAN BELEGGINGSCATEGORIEËN

Portefeuillebeheerders hebben bewegingsvrijheid bij de uitvoering van de beleggingsopdracht. Door de keuzes die portefeuillebeheerders maken, wijkt de portefeuille in meer of mindere mate af van de benchmark zoals die in het mandaat is opgenomen.

Door aan elk van de eerste drie stappen hierboven een benchmark te koppelen, wordt het mogelijk om de resultaten van de keuze vóór en de keuzes binnen beleggingscategorieën te evalueren:

Door aan elk van de eerste drie stappen hierboven een benchmark te koppelen, wordt het mogelijk om de resultaten van de keuze vóór en de keuzes binnen beleggingscategorieën te evalueren:

Startpunt voor de keuze van beleggingscategorieën is de meest liquide invulling per rendementsbron. Voor beursgenoteerd vastgoed en andere zakelijke waarden categorieën geldt een wereldwijde aandelenindex (FTSE All World) als het meest liquide alternatief. Voor grondstoffen nemen we de Goldman Sachs Commodity Index (GSCI), terwijl voor beleggingen in krediet ook weer een wereldwijde benchmark met zowel investment grade als high yield obligaties als basis kan dienen. Staatsobligaties krijgen tot slot een liquide benchmark bestaande uit euro staatsobligaties uit ontwikkelde markten. In alle gevallen is een volledige valutahedge het uitgangspunt. Zodoende worden de resultaten niet vertroebeld door wisselkoerseffecten.

Vervolgens wordt aan elke beleggingscategorie een zogenaamde generieke benchmark toegekend. De generieke benchmark geeft de benchmark die goed past bij de beleggingscategorie, maar die tegelijkertijd zo weinig mogelijk strategische keuzes bevat.

De derde benchmark in dit raamwerk is de strategische benchmark. Dit is de benchmark die van oudsher al wordt gebruik om de prestaties van portefeuillebeheerders mee te kunnen bepalen. De strategische benchmark bevat in tegenstelling tot de generieke benchmark wél de eigen strategische keuzes van de institutionele belegger.

Alle beleggingscategorieën krijgen op deze manier een eigen liquide benchmark (‘LBM’), een generieke benchmark (‘GBM’) en een strategische benchmark (‘SBM’). Het totaaloverzicht van categorieën en hun benchmarks, dat dient als basis voor beleidsevaluatie, wordt voorafgaand aan het nieuwe jaar vastgelegd in het beleggingsplan dat wordt goedgekeurd door het pensioenfondsbestuur.

Het raamwerk dat zo ontstaat kan overigens breder gebruikt worden dan alleen voor beleggingscategorieën: het leent zich ook voor de evaluatie van beleidskeuzes rond het herbalanceringsbeleid of de evaluatie van tactische keuzes zoals het tijdelijk geven van een lagere of hogere weging aan een bepaalde beleggingscategorie.

IN DE VERANTWOORDING EN EVALUATIE LIGT DE NADRUK DOORGAANS TE VEEL OP DE UITVOERING EN TE WEINIG OP HET BELEID

Daarnaast kan ook de impact van keuzes in de overlays worden gemeten. Denk hierbij bijvoorbeeld aan een pensioenfonds dat een rentestaffel hanteert, waarbij gegeven de huidige lage rentes tijdelijk sprake is van een lagere rentehedge die in stapjes wordt verhoogd als de marktrente boven een bepaald niveau komt. In dit laatste geval kan bijvoorbeeld het renterisico van de verplichtingen als benchmark bij de eerste stap fungeren (de ‘LBM’), het maximale niveau van de renteafdekking voor de tweede stap (de ‘GBM’) en de feitelijke afdekking volgens de rentestaffel voor de derde stap (de ‘SBM’).

Worden valuta- en vooral ook rente-overlays mee in beschouwing genomen, dan is het wel verstandig om de resultaten hiervan los te presenteren van de resultaten die bij het beleggen van het vermogen gemaakt worden. Wordt dit niet gedaan, dan zal de impact van beslissingen met betrekking tot de rentehedge het totaalcijfer vrijwel altijd domineren. In dit artikel beperken we ons nu verder tot de keuzes in de asset allocatie.

EEN VOORBEELD: DE TOEGEVOEGDE WAARDE VAN BEURSGENOTEERD VASTGOED

In de figuur 1 zijn de eerder genoemde stappen in het proces grafisch weergegeven voor beleggingen in beursgenoteerd vastgoed:

In de figuur 1 zijn de eerder genoemde stappen in het proces grafisch weergegeven voor beleggingen in beursgenoteerd vastgoed:

In het voorbeeld van figuur 1 gaat het daarbij om de focus binnen beursgenoteerd vastgoed in ontwikkelde markten, om mogelijke uitsluitingen op basis van duurzaamheidsbeleid en om een correctie voor belastingen.

In het voorbeeld van figuur 1 gaat het daarbij om de focus binnen beursgenoteerd vastgoed in ontwikkelde markten, om mogelijke uitsluitingen op basis van duurzaamheidsbeleid en om een correctie voor belastingen.

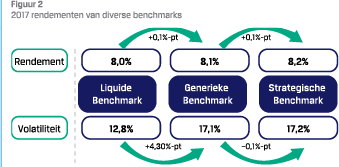

Met de drie benchmarks per categorie wordt het mogelijk om inzicht te krijgen in de gevolgen van keuzes in de verschillende stappen van het beleidsproces, zoals we ze hiervoor hebben benoemd. Figuur 2 geeft inzicht in het rendement en risico van de verschillende typen benchmarks en daarmee ook inzicht in beleidskeuzes rondom beursgenoteerd vastgoed voor de periode tussen begin 2003 en eind 2018.

WAT CONSTATEREN WE?

1. DE KEUZE VAN BELEGGINGSCATEGORIEËN: GBM VERSUS LBM

Beursgenoteerd vastgoed (de generieke benchmark) heeft over de gehele periode van 15 jaar nagenoeg hetzelfde rendement laten zien als de FTSE All World (de liquide benchmark). Dit past bij de verwachtingen zoals die door de klant voor de beleggingscategorie beursgenoteerd vastgoed zijn vastgesteld. Tegelijkertijd was de categorie wel meer risicovol, zowel wat betreft de volatiliteit van het rendement als het verlies tijdens crises. Ook was de correlatie met beursgenoteerde aandelen hoger dan de verwachtingen.

2. DE KEUZE BINNEN BELEGGINGSCATEGORIEËN: SBM VERSUS GBM

De strategische benchmark die zich richt op ontwikkelde markten heeft het iets beter gedaan dan de generieke benchmark die ook opkomende markten kent. De belastingcorrecties op de benchmark zijn gering.

Wat is op grond van deze uitkomsten te concluderen? Daarvoor wordt teruggekoppeld naar de verwachting voor deze categorie. Deze verwachting is opgenomen in de zogeheten investment case die eerder door het bestuur of de beleggingscommissie is vastgesteld. In dit geval gaat de investment case uit van een rendement dat ongeveer gelijk is aan dat van beursgenoteerde aandelen, en verder dat de categorie wat beweeglijker is en enige portefeuillediversificatie toevoegt. In deze analyse op categorieniveau blijkt dat, voor het bekeken tijdvak van 2003 tot 2018, de rendementen aansloten bij deze verwachtingen maar dat de volatiliteit, en de correlatie met de algemene aandelenmarkt, tussen 2003 en 2018 beduidend hoger is uitgekomen dan de verwachtingen vooraf. Dit punt verdient daarom extra aandacht wanneer de karakteristieken voor deze categorie opnieuw wordt beschouwd.

DE MEERWAARDE OP PORTEFEUILLENIVEAU

Is daarmee de kous af? Nee! Om echt iets over de meerwaarde van een beleggingscategorie te kunnen zeggen moet deze in portefeuillecontext bekeken worden. Een vergelijking van de rendementen zoals in de vorige paragraaf is gedaan geeft inzicht, maar is niet voldoende. Ook allocatie-effecten kunnen namelijk een belangrijke rol spelen. Door periodieke herbalancering ontstaat een herbalanceringsbonus.1 Hierdoor komt het totale portefeuillerendement hoger uit dan de som der delen. Als voorbeeld nemen we weer beursgenoteerd vastgoed. Tijdens de crisis had deze categorie te maken met een schok in marktprijzen, die duidelijk verder ging dan die van andere categorieën. Daardoor daalde tijdens het dieptepunt van de crisis de weging van deze categorie in de totale portefeuille. Het strategische beleid schrijft echter een vaste procentuele allocatie van elke beleggingscategorie in het totaal voor. Om de beleidsmatige weging te herstellen moest er worden bijgekocht tegen lage prijzen. Toen de prijzen vervolgens herstelden werd extra rendement gerealiseerd.

Is daarmee de kous af? Nee! Om echt iets over de meerwaarde van een beleggingscategorie te kunnen zeggen moet deze in portefeuillecontext bekeken worden. Een vergelijking van de rendementen zoals in de vorige paragraaf is gedaan geeft inzicht, maar is niet voldoende. Ook allocatie-effecten kunnen namelijk een belangrijke rol spelen. Door periodieke herbalancering ontstaat een herbalanceringsbonus.1 Hierdoor komt het totale portefeuillerendement hoger uit dan de som der delen. Als voorbeeld nemen we weer beursgenoteerd vastgoed. Tijdens de crisis had deze categorie te maken met een schok in marktprijzen, die duidelijk verder ging dan die van andere categorieën. Daardoor daalde tijdens het dieptepunt van de crisis de weging van deze categorie in de totale portefeuille. Het strategische beleid schrijft echter een vaste procentuele allocatie van elke beleggingscategorie in het totaal voor. Om de beleidsmatige weging te herstellen moest er worden bijgekocht tegen lage prijzen. Toen de prijzen vervolgens herstelden werd extra rendement gerealiseerd.

Naast de herbalancering kan ook toegroei een belangrijke rol spelen. Bij nieuwe beleggingscategorieën kan het een tijd duren voordat de gewenste allocatie is bereikt. In de beginperiode hebben ze daarom een minder grote impact op het totale portefeuillerendement. Als juist in die periode de hoogste rendementen behaald worden dan zal het gemiddelde (tijdsgewogen) rendement van de categorie een overschatting geven van de toegevoegde waarde in de portefeuille.

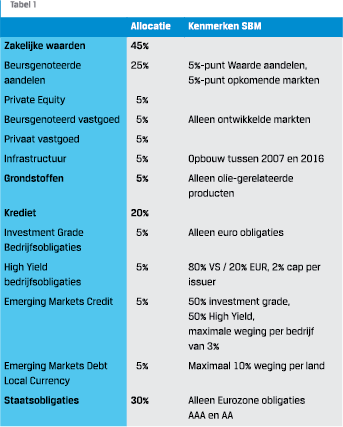

Om te laten zien hoe het raamwerk, inclusief de allocatie-effecten, werkt in de praktijk veronderstellen we de volgende fictieve portefeuille, waarbij wordt verondersteld dat maandelijks herbalancering plaatsvindt terug naar de strategische gewichten:

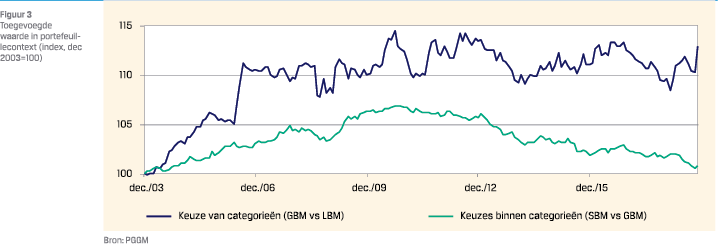

Wanneer we eerst kijken naar de totale toegevoegde waarde van de strategische keuzes voor categorieën en binnen categorieën, dan levert dit het volgende beeld op (zie figuur 3).

De vergelijking tussen de generieke (GBM) en liquide benchmark (LBM) laat vooral in de eerste jaren van de beschouwde periode zien dat een goed gespreide portefeuille een hoger rendement leverde in vergelijking met een eenvoudige mix. Ook tijdens de kredietcrisis hielp spreiding. Daarna volgde echter een lange periode waarin de strategische mix met elf categorieën per saldo iets achterbleef bij de eenvoudige mix van liquide benchmarks. Je kunt zeggen dat brede spreiding over beleggingscategorieën de laatste 10 jaar rendement geen geld heeft opgeleverd. Desondanks leverde de GBM gemiddeld bijna 1% meer rendement per jaar dan de LBM. Hoewel dit niet direct uit de figuur is af te lezen, lag ook de volatiliteit van de rendementen van de GBM duidelijk lager dan die van de LBM.

De vergelijking tussen de generieke (GBM) en liquide benchmark (LBM) laat vooral in de eerste jaren van de beschouwde periode zien dat een goed gespreide portefeuille een hoger rendement leverde in vergelijking met een eenvoudige mix. Ook tijdens de kredietcrisis hielp spreiding. Daarna volgde echter een lange periode waarin de strategische mix met elf categorieën per saldo iets achterbleef bij de eenvoudige mix van liquide benchmarks. Je kunt zeggen dat brede spreiding over beleggingscategorieën de laatste 10 jaar rendement geen geld heeft opgeleverd. Desondanks leverde de GBM gemiddeld bijna 1% meer rendement per jaar dan de LBM. Hoewel dit niet direct uit de figuur is af te lezen, lag ook de volatiliteit van de rendementen van de GBM duidelijk lager dan die van de LBM.

De groene lijn in figuur 3 geeft de toegevoegde waarde van strategische keuzes. De impact van de keuzes binnen beleggingscategorieën is duidelijk minder groot dan de keuze voor beleggingscategorieën, ook al wordt dit deels veroorzaakt doordat we omwille van de eenvoud in onze fictieve portefeuille slechts een beperkt aantal strategische keuzes hebben meegenomen.

EEN PENSIOENFONDS HAD ALLES KUNNEN BELEGGEN IN EENVOUDIGE, LIQUIDE INSTRUMENTEN. DAT IS HET VERTREKPUNT VAN EVALUATIE VAN BELEIDSKEUZES

Per saldo hebben deze strategische keuzes licht positief bijgedragen aan het portefeuillerendement, maar sinds 2009 is duidelijk sprake van een neerwaartse trend. Deze wordt vooral veroorzaakt doordat de gekozen Waarde strategie binnen aandelen slecht heeft gepresteerd. Voor een bestuur of beleggingscommissie is dit een duidelijk sein om de investment case voor deze strategische positie opnieuw te beschouwen. Is hier sprake van een trend die zich ook komende jaren doorzet, of zijn er voldoende redenen om de eerdere verwachtingen van deze strategie te handhaven?

WAT ALS ER NIET IN EEN CATEGORIE ZOU ZIJN BELEGD?

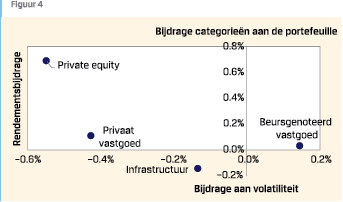

Terugkerend naar het voorbeeld van beursgenoteerd vastgoed kunnen we nu bekijken wat de bijdrage op portefeuilleniveau van toevoeging van deze beleggingscategorie is geweest. We doen dit door het portefeuillerendement ook te berekenen op basis van de veronderstelling dat de allocatie van beursgenoteerd vastgoed niet geïnvesteerd was in de SBM maar in de bijbehorende LBM. Zoals we al eerder zagen is dat de FTSE All World benchmark. Het verschil tussen de portefeuillerendementen mét en zonder beursgenoteerd vastgoed is de portefeuillebijdrage van de categorie.

Terugkerend naar het voorbeeld van beursgenoteerd vastgoed kunnen we nu bekijken wat de bijdrage op portefeuilleniveau van toevoeging van deze beleggingscategorie is geweest. We doen dit door het portefeuillerendement ook te berekenen op basis van de veronderstelling dat de allocatie van beursgenoteerd vastgoed niet geïnvesteerd was in de SBM maar in de bijbehorende LBM. Zoals we al eerder zagen is dat de FTSE All World benchmark. Het verschil tussen de portefeuillerendementen mét en zonder beursgenoteerd vastgoed is de portefeuillebijdrage van de categorie.

Deze figuur toont wat er met het rendement en het risico van de portefeuille is gebeurd doordat er belegd is in de genoemde beleggingscategorie, en niet in het liquide alternatief. Private equity en privaat vastgoed hebben beiden het rendement verhoogd en de volatiliteit verlaagd. Dit laatste zal overigens deels worden veroorzaakt doordat we de data niet gecorrigeerd hebben voor smoothing. Beleggingen in infrastructuur hebben over de beschouwde periode het portefeuillerendement licht gedrukt, maar ook deze categorie heeft gezorgd voor een grotere stabiliteit van het rendement. Beursgenoteerd vastgoed ligt juist rechts van de y-as. Deze categorie heeft het portefeuillerendement iets verhoogd, maar ook het risico.

CONCLUSIE

Het beleggingsproces van pensioenfondsen bestaat uit verschillende stappen. De laatste stap is die van verantwoording en evaluatie. Daarbij ligt de nadruk vaak op de prestaties van de uitvoerder versus zijn benchmark. De verantwoording over en evaluatie van de eigen beleidskeuzes van het fonds krijgt veelal niet de aandacht van pensioenfondsbestuurders die het verdient. Dat heeft deels te maken met gebrekkig zicht op de impact van strategische beslissingen.

Het raamwerk dat we hier presenteren komt tegemoet aan de behoefte van een beter zicht op de impact van strategische beleidskeuzes. Het blijft niettemin zaak om voorzichtig om te gaan met de signalen. Het referentiepunt (hier de meest liquide invulling van de rendementsbron) vereist keuzes en is daarmee een mate van arbitrair. Verder is de beschouwde periode met 15 jaar kort om conclusies te trekken. Bovendien worden de resultaten soms beïnvloed door veranderingen in strategieën en benchmarks door de jaren.

EEN GOEDE SPREIDING OVER BELEGGINGSCATEGORIEËN HEEFT DE LAATSTE 10 JAAR RENDEMENT GEKOST

Deze kanttekeningen ten spijt, is onze ervaring dat pensioenfondsen deze benadering waardevol vinden. We zien dat de methode voldoende compleet en objectiveerbaar is en dat het vertrouwen schenkt. Zo faciliteert de benadering de discussie over de impact van het beleid in bestuurskamers en kan er aldus aan bijdragen dat lessen worden geleerd en waar gewenst stappen worden gezet. Wat wij zien in de praktijk is dat klanten de signalen gebruiken om beleidsafwegingen opnieuw te maken of de beleidsagenda te structureren. Denk daarbij aan het naar voren halen van een herziening van beleid op grond van STW signalen.

Noot

- Zie voor een theoretische onderbouwing van de herbalanceringsbonus (‘diversificatiebonus’ is een completere maar ook minder beeldende term): Hallerbach, W. “Disentangling Rebalancing Return.” Journal of Asset Management, 15 (2014), pp. 301-316 en Bernstein, W.J. and Wilkinson, D. (1997) Diversification, Rebalancing, and the Geometric Mean. Frontier. Download from http://retailinvestor.org/pdf/rebal.pdf

in VBA Journaal door Harrie Dielen en Frank Vinke