De discussie over de juiste ESG-integratie in de beleggingsportefeuille concentreert zich meestal op aandelen. Dat is niet verwonderlijk: beursgenoteerde ondernemingen hebben de verplichting om uitgebreid te rapporteren over wat zij doen, duurzaamheid is belangrijk voor zowel klanten als aandeelhouders. Als ondernemingen zich niet goed gedragen, kunnen beleggers in gesprek met het management of het aandeel uit de portefeuille laten. Het integreren van ESG in de aandelenportefeuille is hierdoor relatief eenvoudig. Bij staatsobligaties is dit ingewikkelder, want een land of een overheid heeft een brede verantwoordelijkheid. Als een belegger het niet eens is met een bepaald onderdeel van het beleid van een land, dan is het in vrijwel alle gevallen onmogelijk om daar direct invloed op uit te oefenen. Het belangrijkste instrument dat een belegger heeft, is uitsluiting: door geen obligaties van het land in de portefeuille op te nemen, verschaft de belegger geen financiering aan de overheid van dat land.

INLEIDING

INLEIDING

Dit artikel bespreekt de instrumenten die pensioenfondsen hebben om de discussie te voeren over de allocatie naar obligaties uitgegeven door opkomende landen. Er zijn verschillende scoringsmethodes beschikbaar die kunnen helpen om de uitsluiting van specifieke landen te onderbouwen. In tegenstelling tot de ESG-scores van bedrijven blijken de verschillende scoringsmethodes voor landen sterk overeen te komen. Het gebruik van deze maatstaven kan een grote impact hebben op de allocatie naar staatsobligaties van opkomende markten.

De Nederlandse pensioensector is zich steeds meer bewust van het belang van een breed geïntegreerd maatschappelijk verantwoordelijk beleggingsbeleid en dit is dan ook een onderwerp dat hoog op de agenda van de pensioenbesturen staat. In januari kopte het FD met “Groener denkende pensioenfondsen gooien drastisch hun portefeuille om”.2 In het artikel beschrijven de auteurs hoe fondsbestuurders bij het vaststellen van de strategische beleggingsportefeuille tot een jaar of 10 geleden uitsluitend keken naar risico, rendement en kosten, maar dat ESG (milieu, sociale verhoudingen en goed bestuur) daar tegenwoordig een onlosmakelijk onderdeel van uitmaakt. Onder het motto ‘een goed pensioen in een leefbare wereld’ trekken fondsen zich terug uit beleggingen die slecht zijn voor het klimaat, engagen ze met bedrijven die bijvoorbeeld geassocieerd worden met kinderarbeid en stemmen ze slechte bestuurders weg bij aandeelhoudersvergaderingen. Ook is de pensioensector nauw betrokken bij nationale en internationale initiatieven die als doel hebben om beleggers meer maatschappelijk bewust te maken, zoals de UN PRI.

EXPLICIET LANDENBELEID KENT REPUTATIERISICO’S. HET NIET HEBBEN VAN LANDENBELEID OOK

De aandacht voor duurzaamheid concentreert zich in de praktijk vooral op beleggingen in aandelen en nauwelijks op staatsobligaties, hoewel deze categorieën gemiddeld ongeveer even groot zijn in de portefeuilles van pensioenfondsen.4 In dit artikel verkennen we de overwegingen in het toepassen van ESG-criteria op de categorie staatsobligaties en evalueren we scores die besluitvorming kan onderbouwen.

MAATSCHAPPELIJK VERANTWOORD BELEGGEN EN ESG-INTEGRATIE

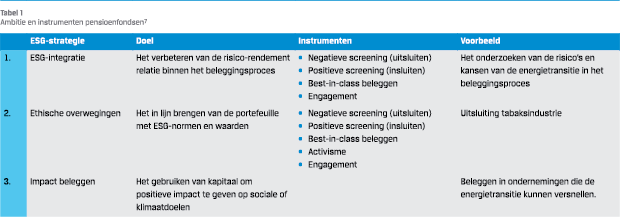

Sinds begin jaren 90 worden bedrijven en beleggers in toenemende mate aangesproken op hun ethische moraliteit. Beleggen in tabak, gokken en controversiële wapens wordt al langer beoordeeld als problematisch en daarom vaak vermeden. Meer recent zijn daar onderwerpen als klimaatverandering, mensenrechten en dierenrechten bijgekomen. Naast ethische overwegingen, kunnen ESG-aspecten ook een rol spelen vanuit het oogpunt van risicobeheer. Denk hierbij bijvoorbeeld aan de fysieke risico’s als overstromingsrisico in vastgoed, aan transitierisico’s in het geval van beleggingen in zogenaamde stranded assets en aan reputatierisico’s voortvloeiend uit beleggingen in bedrijven die geassocieerd worden met kinderarbeid.5 Daarnaast neemt de aandacht voor impact-beleggen toe als nieuwe poot van duurzame strategieën, ook al blijkt het implementeren van dergelijke beleggingen vaak lastig.6 De onderstaande tabel geeft een overzicht van de benaderingen en de instrumenten die pensioenfondsen ter beschikking staan.7

Sinds begin jaren 90 worden bedrijven en beleggers in toenemende mate aangesproken op hun ethische moraliteit. Beleggen in tabak, gokken en controversiële wapens wordt al langer beoordeeld als problematisch en daarom vaak vermeden. Meer recent zijn daar onderwerpen als klimaatverandering, mensenrechten en dierenrechten bijgekomen. Naast ethische overwegingen, kunnen ESG-aspecten ook een rol spelen vanuit het oogpunt van risicobeheer. Denk hierbij bijvoorbeeld aan de fysieke risico’s als overstromingsrisico in vastgoed, aan transitierisico’s in het geval van beleggingen in zogenaamde stranded assets en aan reputatierisico’s voortvloeiend uit beleggingen in bedrijven die geassocieerd worden met kinderarbeid.5 Daarnaast neemt de aandacht voor impact-beleggen toe als nieuwe poot van duurzame strategieën, ook al blijkt het implementeren van dergelijke beleggingen vaak lastig.6 De onderstaande tabel geeft een overzicht van de benaderingen en de instrumenten die pensioenfondsen ter beschikking staan.7

De grootste verzekeraars en pensioenfondsen zetten in Nederland de toon op het gebied van implementatie van ESG.8 Volgens een recente studie door de Vereniging van Beleggers voor Duurzame Ontwikkeling (VBDO) gebruiken 90% van de 50 grootste pensioenfondsen ESG-strategieën.9 Pensioenfondsen passen de ESG-strategieën vooral toe via het actief stemmen op aandeelhoudersvergaderingen of via het uitsluiten van ondernemingen; 96% van de sector gebruikt deze strategieën om het ESG-beleid uit te voeren.10 De toepassing van de ESGstrategieën is volgens de VBDO-studie niet consistent over alle beleggingscategorieën. Bijna alle fondsen integreren ESGcriteria alleen in de aandelen- en bedrijfsobligatieportefeuille. Dit wordt bevestigd door Eurosif (2018) die concludeert dat in andere beleggingscategorieën, zoals overheidsobligaties, beleggingen worden uitgesloten als dat wettelijk verplicht is (sancties) en nauwelijks op basis van ESG-criteria.

Wanneer we tabel 1 toepassen op staatsobligaties, is een eerste conclusie dat het uitsluitingsinstrument het meest voor de hand ligt bij staatsobligaties. Voor pensioenfondsen is het lastiger te engagen met overheden dan met ondernemingen. Je mengt je als private partij in het democratische proces van een ander land en dat kan problematisch gevonden worden. Engagement met overheden is echter niet onmogelijk, zoals een recente casus aantoont waarbij Robeco, samen met beleggers die betrokken zijn bij de Investor Policy Dialogue on Deforestation (IPDD) deelnam aan een vergadering met de vicepresident van Brazilië om het probleem van ontbossing in het Amazonegebied te bespreken. De boodschap was dat Braziliaanse staatsobligaties mogelijk onbelegbaar zouden worden als de Braziliaanse overheid geen actie zou ondernemen.11 Het is niet eenvoudig en zeker niet gebruikelijk, maar door in coalitie te treden met andere grote beleggers kunnen Nederlandse pensioenfondsen weldegelijk invloed proberen uit te oefenen door in gesprek te gaan met overheden.

Een tweede conclusie is dat het toepassen van ESG-criteria op staatsobligaties uitsluitend consequenties heeft voor de allocatie naar obligaties van opkomende markten (Emerging Market Debt, EMD). De grote allocaties naar staatsobligaties van de Verenigde Staten, de Europese Unie, het Verenigd Koninkrijk of Japan, worden in de praktijk niet geraakt door de ranglijsten.

Maar hoe bepaal je nu welk land je uitsluit en welk land niet? Welke criteria kan een pensioenfonds hanteren om een land al of niet uit de portefeuille te laten? Voor een deel worden beleggers geholpen door internationale sanctiewetgeving die beleggen in landen als Noord-Korea en Iran verbiedt, maar dan blijft er nog een groot aantal opkomende landen over.

FORMULEREN CONSISTENT LANDENBELEID IS INGEWIKKELD

Een inventarisatie12 van het gepubliceerde landenbeleid van alle Nederlandse pensioenfondsen schetst het volgende beeld: 110 fondsen stellen in hun jaarverslag expliciet dat ze een landenbeleid voeren voor staatsobligaties. Van deze 110 fondsen geven 38 fondsen aan dat zij ESG-gerelateerde uitsluitingscriteria hanteren in hun landenbeleid. Dit wordt gedaan op basis van verschillende ranglijsten met verschillende ESG-focus (zie overzicht in appendix). Opvallend is dat slechts 4 fondsen in hun jaarverslag13 de concrete criteria publiceren op basis waarvan landen worden uitgesloten (zie tabel 2).

UITDAGINGEN EN OVERWEGINGEN

Om een aantal redenen is het ingewikkeld om een consistent ESG-gedreven landenbeleid vast te stellen. Ten eerste heeft een actief uitsluitingsbeleid financiële consequenties voor de EMD-portefeuille, aangezien er maar een beperkt aantal belegbare opkomende landen is. Als vervolgens veel beleggers in ditzelfde kleine investeringsuniversum gaan beleggen, kan dit de prijzen van deze obligaties opdrijven. Ten tweede is er geen gestandaardiseerde aanpak, al biedt dit artikel handvatten op dit onderwerp.14 Het pensioenfonds moet afwegen welke criteria het wil hanteren en hoe streng het die criteria wil toepassen. Ten derde ondervinden voornamelijk de grotere pensioenfondsen mogelijk problemen omtrent het publiekelijk uitdragen van uitsluitingsbeleid op basis van ethische overwegingen. Wereldwijd zijn grote fondsen terughoudend om zich kritisch uit te laten over landen, vanwege mogelijke repercussies op nationaal niveau. Ten vierde is het lastig om consistent te zijn in het beleid over beleggingscategorieën heen: wanneer een fonds besluit om niet meer te beleggen in de staatsobligaties van een bepaald land, kan het dan wel beleggen in staatsbedrijven in dat land? Kan het fonds nog beleggen in westerse bedrijven die grote toeleveranciers hebben in dat land? Enerzijds niet beleggen in Chinese staatsobligaties, maar anderzijds wel in de staatsondernemingen die vrijwel alle zonnepanelen produceren. En hoe kijkt het fonds naar Apple die daar alle iPhones in elkaar zet? Enerzijds niet in staatsobligaties van Saoedi-Arabië, maar anderzijds wel in de olie uit dat land?

Om een aantal redenen is het ingewikkeld om een consistent ESG-gedreven landenbeleid vast te stellen. Ten eerste heeft een actief uitsluitingsbeleid financiële consequenties voor de EMD-portefeuille, aangezien er maar een beperkt aantal belegbare opkomende landen is. Als vervolgens veel beleggers in ditzelfde kleine investeringsuniversum gaan beleggen, kan dit de prijzen van deze obligaties opdrijven. Ten tweede is er geen gestandaardiseerde aanpak, al biedt dit artikel handvatten op dit onderwerp.14 Het pensioenfonds moet afwegen welke criteria het wil hanteren en hoe streng het die criteria wil toepassen. Ten derde ondervinden voornamelijk de grotere pensioenfondsen mogelijk problemen omtrent het publiekelijk uitdragen van uitsluitingsbeleid op basis van ethische overwegingen. Wereldwijd zijn grote fondsen terughoudend om zich kritisch uit te laten over landen, vanwege mogelijke repercussies op nationaal niveau. Ten vierde is het lastig om consistent te zijn in het beleid over beleggingscategorieën heen: wanneer een fonds besluit om niet meer te beleggen in de staatsobligaties van een bepaald land, kan het dan wel beleggen in staatsbedrijven in dat land? Kan het fonds nog beleggen in westerse bedrijven die grote toeleveranciers hebben in dat land? Enerzijds niet beleggen in Chinese staatsobligaties, maar anderzijds wel in de staatsondernemingen die vrijwel alle zonnepanelen produceren. En hoe kijkt het fonds naar Apple die daar alle iPhones in elkaar zet? Enerzijds niet in staatsobligaties van Saoedi-Arabië, maar anderzijds wel in de olie uit dat land?

In alle gevallen is het communiceren over het uitsluitingsbeleid aan de stakeholders van het fonds een belangrijke verantwoordelijkheid en uitdaging. Het uitsluiten van een bepaald land ligt gevoeliger dan het uitsluiten van bijvoorbeeld de tabaksindustrie. De tabaksindustrie maakt uitsluitend producten die de gezondheid van mensen aantast. Het is niet zo lastig om uit te leggen dat je als fonds geen rendement wil maken over de ruggen van voornamelijk jonge rokers in ontwikkelingslanden. Maar op basis van welke morele en sociale normen kan een fonds een land uitsluiten? Is het wel eerlijk om een opkomende economie langs dezelfde ethische meetlat te leggen als een land in West-Europa? De westerse belegger heeft namelijk ook een maatschappelijke verantwoordelijkheid in het financieren van opkomende markten. Het uitsluiten van een land betekent het weghalen van financiering voor de groei van een opkomende economie. Onder het nemen van maatschappelijke verantwoordelijkheid wordt het verminderen van economische ongelijkheid gezien als een belangrijk sociaal doel.

MAATSTAVEN OM LANDEN TE BEOORDELEN

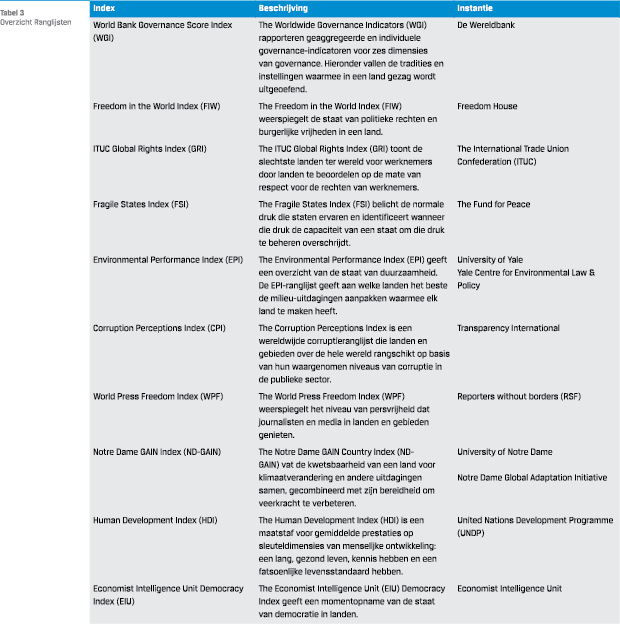

Voor het beoordelen van landen, kunnen pensioenfondsen ranglijsten gebruiken van erkende non-profitorganisaties of instituten zoals de Wereldbank. Deze organisaties publiceren ranglijsten, waarbij landen worden beoordeeld aan de hand van een specifiek thema. Landen worden bijvoorbeeld beoordeeld op het gebied van het handhaven van mensenrechten (Freedom in the World Index), de staat van de democratie (Economist Intelligence Unit Democracy Index) of op de kwetsbaarheid van landen op het gebied van klimaatverandering (Environmental Performance Index). Een landenbeleid kan bijvoorbeeld zijn dat een pensioenfonds niet in staatsobligaties belegt van landen die slecht scoren op persvrijheid. Landen worden dan uitgesloten wanneer ze lager dan een bepaalde score hebben. Een belegger kan ook de Freedom in the World Index gebruiken en de norm stellen dat er niet meer wordt belegd in staatsobligaties van landen die de score ‘not free’ hebben. De 10 meest genoemde en gebruikte lijsten door de Nederlandse pensioensector staan met een korte toelichting in de appendix.

I.T.T. ESG-SCORES VOOR BEDRIJVEN, ZIJN DIE VOOR OBLIGATIES STERK GECORRELEERD

Zoals hierboven aangegeven bestaat er niet één specifieke ranglijst die door de hele pensioensector wordt gehanteerd. De 10 ranglijsten in het overzicht hebben een eigen focus, waarbij de ene wat specifieker is en de andere wat breder. Om een aantal redenen zijn de uitkomsten van de verschillende ranglijsten echter vergelijkbaar. Ten eerste is het aannemelijk dat landen die bijvoorbeeld slecht presteren op het gebied van corruptie, ook mensenrechten en persvrijheid niet hoog in het vaandel hebben. Ten tweede komen de benaderingen meer overeen dan op het eerste gezicht lijkt: meerdere organisaties gebruiken de World Governance Indicators als belangrijke input voor het opstellen van de ranglijsten. Ten derde zitten er veel overeenkomsten in de onderliggende indicatoren voor het indelen van landen in de ranglijsten, ook als de WGI-indicatoren niet gebruikt worden.

Zoals hierboven aangegeven bestaat er niet één specifieke ranglijst die door de hele pensioensector wordt gehanteerd. De 10 ranglijsten in het overzicht hebben een eigen focus, waarbij de ene wat specifieker is en de andere wat breder. Om een aantal redenen zijn de uitkomsten van de verschillende ranglijsten echter vergelijkbaar. Ten eerste is het aannemelijk dat landen die bijvoorbeeld slecht presteren op het gebied van corruptie, ook mensenrechten en persvrijheid niet hoog in het vaandel hebben. Ten tweede komen de benaderingen meer overeen dan op het eerste gezicht lijkt: meerdere organisaties gebruiken de World Governance Indicators als belangrijke input voor het opstellen van de ranglijsten. Ten derde zitten er veel overeenkomsten in de onderliggende indicatoren voor het indelen van landen in de ranglijsten, ook als de WGI-indicatoren niet gebruikt worden.

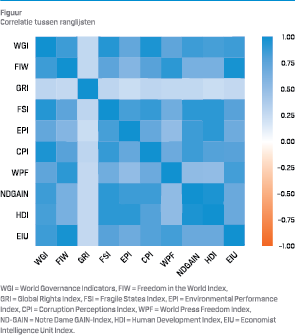

De onderstaande figuur toont een heatmap van de resultaten van de Spearman rangcorrelatietest, waarbij de rangcorrelatie wordt berekend tussen de verschillende land-specifieke ESGindices in 2020. De kleuren geven de hoogte van de correlatie aan: hoe donkerder de kleur, hoe hoger de correlatie. De figuur laat zien dat de correlatie tussen de verschillende ranglijsten inderdaad hoog is, afgezien van de Global Rights Index. Dit is een interessante observatie omdat het tegenovergestelde te zien is in de ESG-maatstaven voor ondernemingen.15 ESG-ranglijsten die worden gebruikt in de aandelenportefeuille komen in vrijwel alle gevallen helemaal niet overeen. Een bedrijf met bijvoorbeeld de beste sociale score van de ene erkende organisatie kan helemaal onderaan staan in de sociale ranglijst van een andere erkende organisatie.

TOEPASSING RANGLIJSTEN

Het sterke verband tussen de verschillende ranglijsten heeft dus implicaties voor het toepassen van ESG-criteria in het landenbeleid. Het hebben van een integraal maatschappelijk verantwoord landenbeleid start bij de keuze voor de ranglijst die het beste aansluit op de ESG-normen van de belegger. Op een enkele uitzondering na, leidt het gebruik van een ranglijst echter tot uitsluiting van dezelfde landen, zelfs wanneer ranglijsten een andere focus hebben.

STRIKTE TOEPASSING VAN ESGRESTRICTIES KAN BELANGRIJKE IMPACT HEBBEN OP DE EMD-PORTEFEUILLE

Zoals eerder geconcludeerd, vinden uitsluitingen in de praktijk alleen plaats in de portefeuille opkomende markten en een uitsluitingsbeleid kan een grote impact hebben op deze beleggingscategorie. Als een fonds bijvoorbeeld besluit om China uit de portefeuille te halen, betekent dit dat een belangrijk deel van de voor opkomende markten gehanteerde index16 niet belegbaar is. Dit heeft consequenties voor diversificatiemogelijkheden binnen deze categorie.

CONCLUSIE

CONCLUSIE

Een grondige discussie over het op ethische gronden uitsluiten van landen is een logisch onderdeel in het vormen van een ESG-geïntegreerde beleggingsportefeuille bij pensioenfondsen. ESG-integratie in de EMD-portefeuille kan leiden tot het uitsluiten van landen. Er zijn diverse scoringsmethodes die hierbij een onderbouwing kunnen geven. Het feit dat Nederlandse pensioenfondsen in de praktijk niet heel expliciet zijn over hun uitsluitingsbeleid wordt veroorzaakt door het feit dat het niet zo eenvoudig is als het op het eerste gezicht misschien lijkt. Want hoever wil het fonds gaan in het uitsluiten van een land? Zou uitsluiting van staatsobligaties niet ook consequenties moeten hebben voor andere beleggingen in dat land? Het voeren van deze discussie, maar ook het vermijden ervan, kennen beide reputatierisico’s.

De gepresenteerde ranglijsten richten zich op verschillende ESG-thema’s, maar de uitkomsten vertonen grote overeenkomsten. Een bestuur kan dus kiezen voor criteria die het meest bij het pensioenfonds passen, maar in de praktijk levert dat een vergelijkbare uitsluitingslijst op. De impact op de portefeuille is uiteraard groter naarmate het fonds strenger beleid hanteert en dit kan belangrijke consequenties hebben voor de diversificatiemogelijkheden van de EMD-portefeuille en daarmee voor risico en rendement. De uitdagingen bij het uitleggen van een uitsluitingsbeleid aan stakeholders mogen daarbij niet worden onderschat. Het opstellen van een effectief uitsluitingsbeleid vraagt om een weloverwogen aanpak. Het is belangrijk dat pensioenfondsen bewuste keuzes maken bij het uitsluiten van landen op basis van ESG-criteria, rekening houdend met de impact op de portefeuille en de bredere verantwoordelijkheid tegenover stakeholders.

Noten

- De auteurs danken Cedric Scholl van APG Asset Management voor zijn waardevolle bijdrage aan de totstandkoming van dit artikel.

- Groener denkende pensioenfondsen gooien drastisch hun portefeuille om, 12 januari 2023. https://fd.nl/financielemarkten/1464442/ groene-draai-van-pensioenfondsen-raakt-fundamenten-vanvermogensbeheer

- Verduurzaming. (z.d.). https://www.pensioenfederatie.nl/ website/themas/verduurzaming

- European Commission. (2019). The Netherlands – Key characteristics of the pension funds market. In European Commission. Geraadpleegd op 20 maart 2023. van https://ec.europa.eu/finance/docs/policy/191216-insurerspension-funds-investments-in- equity/pension-funds/ factsheet-netherlands_en.pdf

- Bennani, L., Le Guenedal, T., Lepetit, F., Ly, L., Mortier, V., Roncalli, T., & Sekine, T. (2018). How ESG Investing Has Impacted the Asset Pricing in the Equity Market. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.3316862

- Rob Bauer, Dirk Broeders en Annick van Ool, 2023, “Aandacht voor duurzaam pensioenbeleggen groeit sneller dan implementatie”, Economische Statistische Berichten, verschijnt binnenkort.

- Gebaseerd op Giese, G., Lee, L.E., Melas, D., Nagy, Z., & Nishikawa, L. (2019). Foundations of ESG Investing: How ESG Affects Equity Valuation, Risk and Performance. The Journal of Portfolio Management. 45(5). 69–83. https://doi.org/10.3905/ jpm.2019.45.5.069.

- Eurosif. (2018). www.eurosif.org/wp-content/uploads/2021/10/ European-SRI-2018-Study.pdf

- VBDO, 2021, Benchmark on Responsible Investments by Pension Funds in the Netherlands, www.vbdo.nl/2021/11/ duurzaam-beleggen-bij-pensioenfondsen-vertaalt-zich-nogniet-naar-een-duurzame-wereld.

- IJzereef, T., Van Beukering, P., & Botzen, W. (2023). A sustainable Catch-22: An assessment of sustainability in the Dutch pension sector. Cleaner production letters, 4, 100030. https://doi.org/10.1016/j.clpl.2023.100030.

- https://www.robeco.com/en-int/media/news/ group-of-investors-meet-again-with-vice-president-of-brazilto-discuss-deforestation.

- Julia Krips, 2023, Excluding countries based on environmental, social and governance (ESG) criteria in sovereign bond portfolios, Scriptie Erasmus School of Economics, pp.115.

- De analyse is uitgevoerd in het eerste kwartaal van 2023. De jaarverslagen van 2021 zijn gebruikt, want die over 2022 waren op dat moment nog niet beschikbaar.

- Capelle-Blancard, G., Crifo, P., Diaye, M., Scholtens, B., & Oueghlissi, R. (2016). Environmental. Social and Governance (ESG) Performance and Sovereign Bond Spreads: An Empirical Analysis of OECD Countries. Social Science Research Network. https://doi.org/10.2139/ssrn.2874262

- Zie bijvoorbeeld: F. Berg, J.F. Kölbel, en R. Rigobon, 2022, “Aggregate Confusion: The Divergence of ESG Ratings”, Review of Finance, Volume 26, Issue 6, 1315–1344, https://doi.org/10.1093/rof/rfac033.

- JP Morgan EMBI index

in VBA Journaal door Julia Krips, Onno Steenbeek en Michelle Ummels