INLEIDING

Met het baanbrekende politieke akkoord over het Europese herstelfonds, is een grote speler opgestaan op de markt van veilige (Aaa)-obligaties. De komende vier jaar geeft de Europese Unie (EU) naar verwachting zo’n 850 miljard euro aan nieuwe schuld uit. De EU wordt daarmee direct de grootste uitgever van nieuwe schuld binnen Europa (Goldman Sachs, 2020). In dit artikel breken we een lans voor EU-obligaties als onderdeel van de matchingportefeuille van pensioenfondsen. Wij zien drie redenen waarom EU-obligaties thuishoren in de matchingportefeuille van Nederlandse pensioenfondsen. Op de eerste plaats kent de uitgever van deze obligaties de hoogste kredietwaardigheid. Op de tweede plaats zijn EU-obligaties een zeer geschikte belegging ten behoeve van de afdekking van langlopende verplichtingen. En tot slot kunnen deze obligaties worden gecategoriseerd als een impactbelegging. Drie zaken die nu, en ook de komende jaren, gewild én niet zo eenvoudig te vinden zijn.

HET IS ZEER VEILIG PAPIER – EN DAT IS GEWILD

HET IS ZEER VEILIG PAPIER – EN DAT IS GEWILD

De Europese Unie heeft een Aaa-kredietrating bij alle grote kredietratingbureaus. Enkel Standard & Poor’s is conservatiever, en geeft de EU een AA-rating (European Commission, 2020a). Het aanbod aan Aaa-obligaties – “veilige activa” – is in de eurozone kleiner dan de vraag. Maar hoe veilig is deze EU-asset daadwerkelijk?

EU – VEILIGE ACTIVA?

De Europese Commissie leent namens de Europese Unie op de kapitaalmarkten1 (European Commission, 2020b). De koper van dit schuldpapier heeft met andere woorden een directe en onvoorwaardelijke claim op de Europese Unie, en niet op lidstaten van de EU. Waarom heeft de EU nu ineens zoveel geld nodig? De EU zal de komende jaren om twee redenen geld ophalen op de kapitaalmarkten. Ten eerste, om leningen aan lidstaten te verstrekken ter financiering van werkloosheidssteun. Die steun is maximaal 100 miljard euro. Ten tweede, ter financiering van het Europese herstelfonds. Dit bedraagt zo’n 750 miljard euro.2 Beide steunprogramma’s worden op een andere manier vorm gegeven.

Op het moment van schrijven dreigen Polen en Hongarije met een veto tegen de EU-begroting en het herstelfonds, vanwege het door hen gevreesde Europese rechtsstaatmechanisme. Net als Brexit, geeft dit eens te meer aan dat de EU een ingewikkeld politiek project is. Nu wordt een deel van de financiële soevereiniteit aan Brussel overgedragen, en het is maar de vraag of ook alle toekomstige regeringen in de lidstaten daar even enthousiast over blijven. Hoe comfortabel kunnen beleggers in EU-obligaties deze perikelen gadeslaan?

Bijna 30%3 van de lidstaten van de EU heeft een kredietrating van Baa of lager, en toch kent de EU een Aaa-kredietrating. Dit riekt wellicht naar de kredietcrisis van 2008. Hoe krijgt de EU dan toch haar Aaa-kredietrating? Kort door de bocht heeft de EU een bevoorrechte claim4 op haar lidstaten (European Commission, 2020c). Een claim die het kan uitoefenen als het de toegang tot de kapitaalmarkten verliest of haar schuldenaars niet betalen. Anders gesteld zal de EU nooit eerder dan haar lidstaten bankroet gaan. In de praktijk is het beschermingsmechanisme van de kredietkwaliteit ietsje complexer. Hieronder beschrijven we per steunprogramma hoe dit wordt vormgegeven.

WERKLOOSHEIDSSTEUN

De werkloosheidssteun SURE, Support to mitigate Unemployment Risks in an Emergency, bestaat uit leningen die de EU verstrekt aan lidstaten. De lidstaten gebruiken deze leningen om werkloosheidssteun te financieren. Eind november 2020 hadden 18 lidstaten al voor 90 miljard euro aan leningen aangevraagd (European Commission, 2020d). Italië, Spanje en Polen zijn hiervan de drie grootste leningnemers. Enkel lidstaten die een hogere rentevergoeding op hun schuld dan de EU moeten betalen, hebben voordeel bij deze leningen.

EEN EU-OBLIGATIE IS GEEN MANDJE OBLIGATIES VAN EU-LIDSTATEN

Alle lidstaten van de EU geven een garantie af voor deze leningen. Deze garanties bedragen in totaal 25 miljard euro, oftewel minimaal 25% van het uitgeleende bedrag. De hoogte van de garantie per lidstaat wordt bepaald aan de hand van het aandeel in het Bruto Nationaal Inkomen (BNI) van de EU. Als een lidstaat zijn verplichting naar de EU niet nakomt, kan de EU dus de garanties aanspreken om het verlies op te hoesten. In een hypothetisch Spaans bankroet, leun je als belegger in EU-papier dus nog steeds op de Duitse kredietwaardigheid. De rentelasten van de EU worden gedragen door de leningnemende lidstaten. De EU fungeert in deze als een bank zonder een rentemarge, waarvan het kapitaal bestaat uit garanties.

EUROPEES HERSTELFONDS

Dit fonds is zonder meer een mijlpaal in de Europese integratiegeschiedenis. Of dit hét ‘Hamiltonian moment’ is voor de EU, daarover zijn de meningen verdeeld en kan alleen de toekomst uitwijzen. Het is de eerste keer dat de EU geld leent op de kapitaalmarkt om gezamenlijke uitgaven te financieren. Eenvoudig zou je denken, maar toch niet. De EU zou de EU niet zijn, als ook dit niet met de nodige creativiteit en complexiteit is vormgegeven.

Het Europese herstelfonds NGEU, Next Generation EU, zit verstopt in de EU-begroting. Die EU-begroting – Multiannual Financial Framework in Brussels jargon – is het voorwerp van het betere politieke schaakwerk. Deze begroting wordt voor een periode van zeven jaar vastgesteld en bestaat zoals elke begroting uit een uitgaven- en inkomstenkant. Met het Europese herstelfonds is ingestemd om dit budget tijdelijk te verhogen met 750 miljard euro voor de komende zeven jaar (European Council, 2020).

Net iets meer dan de helft van het herstelfonds zullen EU-uitgaven zijn, het andere deel is bestemd voor leningen aan de EU-lidstaten. De EU-uitgaven – EUR 390 miljard – worden nu met leningen gefinancierd. Deze leningen moeten ooit terugbetaald worden, of doorgerold worden. Dat laatste is natuurlijk wat de meeste overheden doen. Het tijdelijke karakter van het herstelfonds zou daarmee wel eens niet zo tijdelijk blijken te zijn.

Het Verdrag betreffende de werking van de EU bepaalt dat de jaarlijkse ontvangsten en uitgaven van de EU-begroting in evenwicht moeten zijn (European Union, 2012). Simpel zou je denken, maar in de praktijk werkt dit net anders. Eerst de ontvangsten. Twee termen zijn hier belangrijk: own resources ceiling en headroom. Excuses voor het Brussels jargon, maar deze termen bepalen de essentie van de kredietwaardigheid van de EU.

De own resources ceiling bepaalt de maximale bijdrage van de EU-lidstaten voor elke begrotingsperiode.5 Ter financiering van het Europese herstelfonds is overeengekomen6 om dit inkomstenplafond op te trekken van 1,2% van het BNI naar 2,0%. Van deze ophoging is 0,6%-punt tijdelijk, tot 2058, en expliciet gelinkt aan het herstelfonds. De EU kan deze bijdrage opeisen zonder verdere tussenkomst van een lidstaat. Dit verhoogde inkomstenplafond wordt niet direct gebruikt, maar dient ter ondersteuning van de kredietwaardigheid. De uitgaven van het herstelfonds worden tenslotte gefinancierd met geld dat de EU ophaalt op de kapitaalmarkten. Mocht de EU de toegang tot deze kapitaalmarkten verliezen, kan het dus de lidstaten aanspreken.

Het inkomstenplafond staat niet op zichzelf, maar vormt in combinatie met de headroom – buffer – het fundament van de kredietwaardigheid. Deze headroom bepaalt dat het inkomstenplafond steeds hoger is dan het uitgavenplafond. Bij de nieuwste begrotingsafspraak werd bepaald dat deze headroom zal worden opgehoogd. Van een kleine 0,2% van het BNI van de EU naar ongeveer 0,9% van het BNI. Deze ophoging moet dienen als een extra bescherming voor de schuldeisers van de EU. Schuldeisers hebben zo een zekerheid dat de EU-begroting niet kan ontsporen.

Deze extra marges zouden beleggers, net als kredietbureaus, voorlopig ruim voldoende comfort moeten geven over de kredietwaardigheid van de EU.

PRIMA AFDEKKINGSKWALITEIT – EN DAT IS GEWILD

Pensioenfondsen investeren in veilige (staats)obligaties met een tweeledig doel. Ten eerste om een deel van de balans in kapitaalvaste instrumenten te beleggen, en ten tweede als een belegging die bijdraagt aan de renteafdekking. Het kapitaalvaste karakter van de EU-obligaties is hiervoor beschreven, de renteafdekkingskwaliteit wordt hierna geduid. Qua uitgifte kan de EU zich meten met de grootste EU-lidstaten, de toekomst zal uitwijzen of ook de liquiditeit hetzelfde zal zijn. We laten liquiditeit verder buiten beschouwing in dit artikel, behalve onze inleiding te herhalen namelijk dat de EU de grootste uitgever van nieuwe schuld zal zijn de komende jaren in de eurozone.

De pensioenverplichtingen worden in Nederland gewaardeerd aan de hand van de euro swapcurve. Nederlandse pensioenfondsen gaan om dit renterisico te dichten dus op zoek naar beleggingen die een waardering hebben die nauw aansluit bij deze swapcurve. Om beleggingen te beoordelen op hun afdekkingskwaliteit wordt in dit artikel een volatiliteitsmaatstaf gepresenteerd voor een obligatie, namelijk de afdekkingsvolatiliteit.

AFDEKKINGSVOLATILITEIT

Deze afdekkingsvolatiliteit bevat twee elementen: (1) een theoretische contante-waarde-berekening, en (2) de marktprijs. Die marktprijs spreekt voor zich, de contante-waardeberekening behoeft enige uitleg en is tevens de eerste stap. De contante waarde van iedere obligatie wordt bepaald door de kasstromen van een obligatie te verdisconteren met de euro swapcurve. Een obligatie die exact op de swapcurve geprijsd is, heeft dus een contante waarde die identiek is aan de marktprijs.

In de tweede stap worden deze twee waarderingen met elkaar vergeleken. Het rendement op de contante-waarde-berekening wordt afgetrokken van het rendement op de marktprijs. Long de marktprijs, en short de contante waarde met de swapcurve. Als een obligatie precies op de euro swapcurve zou worden geprijsd, zou het relatieve rendement nul zijn, en zou het een perfecte afdekking zijn. De volatiliteit van dit relatieve prijsrendement wordt vervolgens geannualiseerd, en berekend over een 90-daags rollende periode. Dit is de afdekkingsvolatiliteit. Hoe lager deze afdekkingsvolatiliteit, hoe beter het pensioenfonds haar verplichtingen afdekt.

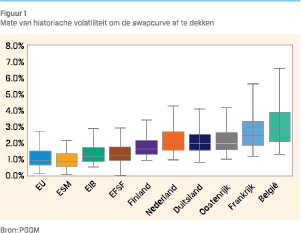

Figuur 1 laat die afdekkingsvolatiliteit zien voor verschillende uitgevers van schuldpapier. De y-as is de afdekkingsvolatiliteit, zoals hierboven beschreven. De boxplot in de figuur geeft de verdeling van de afdekkingsvolatiliteit weer sinds 2010. De EU als uitgever wordt vergeleken met Nederland, België, Duitsland, Frankrijk, Finland en Oostenrijk, alsook de drie andere Europese uitgevers die gelinkt zijn aan de EU,7 zijnde ESM, EFSF en EIB. Gegeven de langlopende pensioenverplichtingen die worden afgedekt, zijn slechts obligaties met een looptijd langer dan 5 jaar meegenomen. De afdekkingsvolatiliteit per uitgever is gewogen naar het marktgewicht van elke obligatie per looptijd.

Figuur 1 laat die afdekkingsvolatiliteit zien voor verschillende uitgevers van schuldpapier. De y-as is de afdekkingsvolatiliteit, zoals hierboven beschreven. De boxplot in de figuur geeft de verdeling van de afdekkingsvolatiliteit weer sinds 2010. De EU als uitgever wordt vergeleken met Nederland, België, Duitsland, Frankrijk, Finland en Oostenrijk, alsook de drie andere Europese uitgevers die gelinkt zijn aan de EU,7 zijnde ESM, EFSF en EIB. Gegeven de langlopende pensioenverplichtingen die worden afgedekt, zijn slechts obligaties met een looptijd langer dan 5 jaar meegenomen. De afdekkingsvolatiliteit per uitgever is gewogen naar het marktgewicht van elke obligatie per looptijd.

Deze verdeling laat zien dat de waarnemingen van de afdekkingsvolatiliteit van de EU-obligaties en de andere Europese uitgevers duidelijk lager liggen dan die van de overheden, zowel in rustige, normale als volatiele tijden. Driekwart van de tijd kenden de EU-obligaties een afdekkingsvolatiliteit kleiner dan 2%. Slechts bij 3% van de waarnemingen was ditzelfde ook het geval voor de Nederlandse obligaties. Ruim 99% van de tijd had een EU gerelateerde uitgever de laagste afdekkingsvolatiliteit. Minder dan één procent van de tijd kende Nederlandse obligaties de laagste afdekkingsvolatiliteit.

PORTEFEUILLE-OPTIMALISATIE

Voor de bepaling van een beleggingsbenchmark is bij obligaties de marktomvang vaak leidend. Een voor de hand liggende vraag is of deze marktweging voor een afdekkingsportefeuille leidend moet zijn. Het aanbod aan Aaa-obligaties is kleiner dan de (pensioenfonds)vraag naar veilige activa, schreven we al hierboven. Deze stelling is niet heel controversieel, maar hieronder volgt een onderbouwing voor deze stelling met een pensioenfondsbril. Deze onderbouwing volgt aan de hand van een eenvoudige portefeuille optimalisatie.

In de optimalisatie wordt een hypothetische portefeuille samengesteld met de laagst mogelijke afdekkingsvolatiliteit. Dit is dezelfde afdekkingsvolatiliteit die in de voorgaande paragraaf is toegelicht. De beperking binnen de optimalisatie is dat het gewicht van elke uitgever in de portefeuille maximaal X-aantal keer de marktweging mag zijn. Deze X-aantal keer de marktweging wordt gevarieerd, om de wisselwerking tussen marktweging en afdekkingskwaliteit te laten zien. De weging van elke individuele obligatie van een uitgever blijft marktgewogen. Het universum bestaat uit eurozone-overheden en overheidsgerelateerde emittenten (SSA’s) met minimaal een Baa-kredietrating. Wederom worden alleen obligaties met een looptijd langer dan vijf jaar meegenomen. Het doel is om de som van de dagelijkse afdekkingsvolatiliteit van de portefeuille sinds 2010 te minimaliseren.

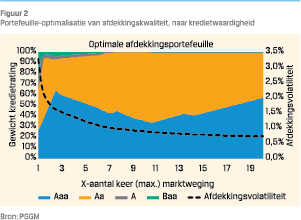

Het maximaal aantal keer de marktkapitalisatie (X) loopt van 1 tot 20 in deze optimalisatie. Zo geeft in figuur 2 de afdekkingsvolatiliteit bij X=1 de afdekkingsvolatiliteit weer van het beschreven beleggingsuniversum. Een grotere afwijking ten opzichte van de marktweging levert met name in het begin de grootste afname in volatiliteit, op de rechtse verticale as, op. Een toenemende afwijking van de marktweging levert voortdurend minder afname qua volatiliteit op.

Op de linkse verticale as in figuur 2 is deze exercitie vertaald naar het gewicht van de kredietwaardigheid in de optimale matchingportefeuille. In het geval van de grootste afwijking van de marktweging (X=20), en laagste afdekkingsvolatiliteit, bestaat de portefeuille slechts uit Aaa- en Aa-schuldpapier. Een optimale matchingportefeuille bestaat uit circa 50% Aaa-obligaties en 50% AA-obligaties. Voor Aaa-obligaties is dit ruim twee keer de bestaande marktkapitalisatie (X=1). Voor pensioenfondsen is de EU-uitgifte, meer Aaa-obligaties, dus een welkome boodschap.

Op de linkse verticale as in figuur 2 is deze exercitie vertaald naar het gewicht van de kredietwaardigheid in de optimale matchingportefeuille. In het geval van de grootste afwijking van de marktweging (X=20), en laagste afdekkingsvolatiliteit, bestaat de portefeuille slechts uit Aaa- en Aa-schuldpapier. Een optimale matchingportefeuille bestaat uit circa 50% Aaa-obligaties en 50% AA-obligaties. Voor Aaa-obligaties is dit ruim twee keer de bestaande marktkapitalisatie (X=1). Voor pensioenfondsen is de EU-uitgifte, meer Aaa-obligaties, dus een welkome boodschap.

LOOPTIJD

Het laatste argument voor de afdekkingskwaliteit van de EU-obligaties is de looptijd. Nederlandse pensioenfondsen hebben langlopende pensioenbeloftes. De (overheids)obligaties die ze kopen om de rentegevoeligheid van deze beloftes af te dekken, zijn niet even lang. Ondanks dat veel overheden gebruik hebben gemaakt van de lage rente de looptijd van hun obligaties te verlengen. Onderstaande tabel toont aan dat de gemiddelde looptijd van de overheidsobligaties flink korter is dan de gemiddelde looptijd van de pensioenverplichtingen. De gemiddelde looptijd van de pensioenverplichtingen is zo’n 20 tot 25 jaar.

Tabel 1 laat een interessant verband tussen de gemiddelde looptijd en de kredietwaardigheid van de overheden zien. België en Frankrijk, die een trapje lager op de kredietladder staan, hebben een langere gemiddelde looptijd dan Nederland en Duitsland. In het langere looptijdsegment zijn de minder kredietwaardige landen dus beter vertegenwoordigd. Vanuit het oogpunt van de afdekkingskwaliteit niet direct ideaal voor pensioenfondsen. Figuur 1, de afdekkingsvolatiliteit, toont dit ook aan. De afdekkingsvolatiliteit van langlopende Frans staatsobligaties is bijvoorbeeld dubbel zo hoog9 als die van EU-obligaties.

Tabel 1 laat een interessant verband tussen de gemiddelde looptijd en de kredietwaardigheid van de overheden zien. België en Frankrijk, die een trapje lager op de kredietladder staan, hebben een langere gemiddelde looptijd dan Nederland en Duitsland. In het langere looptijdsegment zijn de minder kredietwaardige landen dus beter vertegenwoordigd. Vanuit het oogpunt van de afdekkingskwaliteit niet direct ideaal voor pensioenfondsen. Figuur 1, de afdekkingsvolatiliteit, toont dit ook aan. De afdekkingsvolatiliteit van langlopende Frans staatsobligaties is bijvoorbeeld dubbel zo hoog9 als die van EU-obligaties.

UNIEKE COMBINATIE VAN PRIMA AFDEKKINGSKWALITEIT ÉN LANGE LOOPTIJDEN

De EU-uitgiftes ter financiering van het SURE-programma zullen gemiddeld 15 jaar zijn. Zelfs de Oostenrijkers met een 100-jarige obligatie hebben gemiddeld een kortere looptijd van hun uitstaande schuld. Kortom, de EU biedt een unieke combinatie van Aaa-kredietkwaliteit én lange looptijden aan. Een combinatie die voor Nederlandse pensioenfondsen lastig elders te vinden is.

HET IS EEN IMPACTBELEGGING – EN DAT IS GEWILD

DUURZAAM BELEGGINGSBELEID

Nederlandse pensioenfondsen zijn zeer actief met impactbeleggen. Hun primaire fiduciaire plicht is om een voldoende en prudent rendement te behalen op hun beleggingen om daarmee pensioenen uit te kunnen betalen. Daarnaast is de overtuiging van veel pensioenfondsen dat dit hand in hand kan en dient te gaan met niet-financiële doelen. Zo heeft Pensioenfonds Zorg en Welzijn recent de ambitie voor 2025 bekend gemaakt waarin 20% van de beleggingen bijdragen aan de Sustainable Development Goals (SDGs). Dat betekent naar schatting meer dan 50 miljard euro aan investeringen.

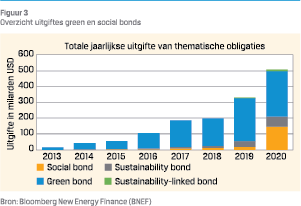

Naast private of publieke aandelen, infrastructuur of vastgoed, zijn green en social bonds de laatste jaren een toenemende bron van investeringen van pensioenfondsen om invulling te geven aan enerzijds financiële doelstellingen en anderzijds duurzame of sociale ambities. De wereldwijde omvang van deze thematische obligatiemarkt is inmiddels gegroeid tot ruim meer dan 1.000 miljard euro. Figuur 3 laat de forse groei zien van deze thematische obligaties tot november 2020. De 100 miljard euro social bonds (SURE) en 225 miljard euro green bonds (NGEU) zullen de markt voor duurzame obligaties nog eens extra momentum geven de komende jaren.

Naast private of publieke aandelen, infrastructuur of vastgoed, zijn green en social bonds de laatste jaren een toenemende bron van investeringen van pensioenfondsen om invulling te geven aan enerzijds financiële doelstellingen en anderzijds duurzame of sociale ambities. De wereldwijde omvang van deze thematische obligatiemarkt is inmiddels gegroeid tot ruim meer dan 1.000 miljard euro. Figuur 3 laat de forse groei zien van deze thematische obligaties tot november 2020. De 100 miljard euro social bonds (SURE) en 225 miljard euro green bonds (NGEU) zullen de markt voor duurzame obligaties nog eens extra momentum geven de komende jaren.

Europa is reeds de leider op het gebied van green bondemissies, en voorloper op het gebied van standaardisatie zoals de EU-taxonomie voor duurzame activiteiten en de EU Green Bond Standard. Beide verzekeren investeerders er nog meer van dan voorheen dat de opbrengsten van green bonds die aan deze standaarden voldoen (zoals EU-obligaties) daadwerkelijk bijdragen aan het bereiken van Europese klimaatdoelen. Tenslotte dienen deze instrumenten ook als een risicomaatstaf: beleggers en uitgevers van green bonds hebben zich namelijk uitgebreid verdiept in de effecten van klimaatverandering. Zowel in het effect op de uitgevende instantie als het effect van de activiteiten die worden gefinancierd met de obligatieemissie.

SURE SOCIAL BONDS

De oprichting van SURE biedt 100 miljard euro financiële steun aan lidstaten om werkgelegenheid in stand te houden, mits de lidstaten aantonen dat hun uitgaven hiervoor ineens en significant zijn opgelopen. Naast werkgelegenheid zal een deel van de SURE social bond opbrengsten ook worden gebruikt voor gezondheidsgerelateerde uitgaven. Ten opzichte van green bonds, vereisen de ICMA10 social bond principles tevens dat er een doelgroep wordt vastgesteld, op wiens welzijn de investeringen een positieve uitwerking zouden moeten hebben. In dit geval betreft dat de gehele EU-populatie die is getroffen door de pandemie. De Commissie is voornemens jaarlijks te rapporteren over de allocatie en impact van het programma, maar is daarbij wel afhankelijk van de input van de lidstaten. Sustainalytics (2020), aanbieder van duurzaamheidsresearch en de second-party opinion provider, levert vooraf al wel een kanttekening: het is namelijk niet uitgesloten dat door het SURE-programma ook werkgelegenheid in stand wordt gehouden in sectoren met een negatieve voetafdruk op klimaatgebied. Denk hierbij bijvoorbeeld aan de overheidssteun voor KLM of Tata Steel.

Social bonds waren lange tijd het ondergeschoven kindje van de thematische obligatiemarkt (figuur 3), maar door de pandemie is het aantal emissies zowel absoluut als relatief flink toegenomen. Op het moment van schrijven is de uitstaande markt aan Europese social bonds ongeveer 50 miljard euro en zal door de SURE-programma verdrievoudigen in 2021.

DE EUROPESE GREEN DEAL

In haar recente State of the Union toespraak, maakte commissievoorzitter Von der Leyen (2020) duidelijk dat Europa zijn klimaatambities verder verstevigt. Bovendien stelde ze het doel om 30% van de obligatie-uitgifte van het NGEU-programma als green bonds uit te geven en dat 37% van alle NGEU-investeringen, klimaatgerelateerd dient te zijn. De uitgifte van green bonds schept de voorwaarde dat zowel voor- als achteraf duidelijk wordt gemaakt door de lidstaten waaraan de opbrengsten zijn besteed én dat dit ten gunste van klimaatinvesteringen zal zijn.

Een extra boost van 225 miljard euro van EU green bonds, in lijn met de taxonomie, zal Europa nog meer als prima ballerina op de wereldkaart van duurzame financiering zetten. Met deze bedragen zal het de omvang van groene obligaties door Europese emittenten verdubbelen en green bonds met een Aaa-rating zelfs verzesvoudigen!

CONCLUSIE

Europa maakt de grootste stappen naar verdere integratie ten tijde van crises. Ook in deze Covid-19-pandemie is dit wederom bewezen. Met het gezamenlijk financieren van allereerst de negatieve gevolgen op de werkgelegenheid van deze crisis en vervolgens de wederopbouw, wordt de EU een belangrijke speler op de obligatiemarkt. Met een geschatte uitgifte van 200 miljard euro per jaar de komende jaren zal de EU de grootste uitgever zijn van nieuwe schuld in Europa.

Wij betogen dat deze instrumenten een uitgelezen beleggingskans zijn voor de matchingportefeuille van Nederlandse pensioenfondsen.

FINANCIËLE INSTELLINGEN MOETEN IN TOENEMENDE MATE REKENING HOUDEN MET DE RISICO’S DIE GEPAARD GAAN MET KLIMAATVERANDERING EN DE OVERGANG NAAR EEN KLIMAATNEUTRALE ECONOMIE. (BRON: DNB)

Allereerst zijn voor zowel het SURE als het NGEU-programma diverse steunbalken ingebouwd waardoor de al sterke EU-basis verder is versterkt. Een obligatie uitgegeven door de EU heeft daardoor een betere kredietkwaliteit dan een gewogen mandje aan staatsobligaties van de lidstaten. Moody’s heeft de EU-kredietrating al op Aaa staan, en ook S&P heeft de outlook van haar AA-rating na het baanbrekende akkoord over het herstelfonds opgehoogd van neutraal naar positief.

Daarnaast zijn EU-obligaties uitstekende instrumenten om de rentegevoeligheid van pensioenfondsverplichtingen af te dekken. We introduceren de maatstaf ‘afdekkingsvolatiliteit’ om de effectiviteit als afdekkingsinstrument te meten sinds 2010. De Europese uitgevers scoren hierop betere rapportcijfers dan andere Europese staatsobligaties. In een portefeuille optimalisatie blijkt tevens dat een mix van Aaa en Aa -instrumenten de laagste volatiliteit in de renteafdekking geeft.

Ook zal de EU de markt voor green en social bonds aanzienlijk gaan uitbreiden de komende jaren. Naast standaarden, de EU-taxonomie en Green Bond Standard, komen er nu ook financiële instrumenten vanuit de EU om de voortrekkersrol van Europa op klimaatgebied verder vorm te geven. Deze obligaties bieden pensioenfondsen de mogelijkheid om tegelijkertijd zowel financiële doelen als maatschappelijke ambities te bereiken. Tot slot is er vanuit toezichthouders toenemende druk op financiële instellingen om de effecten van klimaatverandering op de portefeuille inzichtelijk te maken en dienen pensioenfondsen aan hun deelnemers duidelijk te maken hoeveel van de pensioeninvesteringen positief bijdragen aan het aanpakken van klimaatverandering.

Daarom dus: EU bonds, SUREly in your matching portfolio!

Literatuur

- European Commission, 2020a, The EU’s credit rating. Opgehaald van https://ec.europa.eu/info/strategy/eu-budget/ eu-borrower/eus-credit-rating_en

- European Commission, 2020b, How does the EU finance its financial assistance? Opgehaald van https://ec.europa.eu/ info/business-economy-euro/economic-and-fiscal-policycoordination/financial-assistance-eu/funding-mechanismsand-facilities/ how-does-eu-finance-its-financial-assistance_en

- European Commission, 2020c, EU Investor Presentation. Opgehaald van https://ec.europa.eu/info/sites/info/files/ about_the_european_commission/eu_budget/eu_en_10- 2020.pdf

- European Commission, 2020d, SURE. Opgehaald van https://ec.europa.eu/info/business-economy-euro/ economic-and-fiscal-policy-coordination/financialassistance-eu/funding-mechanisms-and-facilities/sure_en

- Goldman Sachs, 2020, Supply Outlook for Eurogovies.

- European Council, 2020, A recovery plan for Europe. Opgehaald van https://www.consilium.europa.eu/en/policies/ eu-recovery-plan/

- European Union, 2012, Geconsolideerde versie van het Verdrag betreffende de werking van de Europese Unie. Opgehaald van https://eur-lex.europa.eu/legal-content/NL/ TXT/?uri=celex%3A12012E%2FTXT

- Leyen, U. von der, 2020, State of the Union Address by President von der Leyen at the European Parliament Plenary. Opgehaald van https://ec.europa.eu/commission/presscorner/ detail/ov/SPEECH_20_1655

- Sustainalytics, 2020, Second-Party Opinion EU SURE Social Bond Framework. Opgehaald van https://ec.europa.eu/info/ sites/info/files/about_the_european_commission/eu_budget/ second_party_opinion_by_sustainalytics_on_the_framework. pdf

Noten

- Om dit niet nodeloos complex te maken, hebben we een abstractie gemaakt van het feit dat de EU als schulduitgevende instelling uit twee juridische entiteiten bestaat: de EU, en de Europese Gemeenschap voor Atoomenergie (Euratom). Informatie is terug te vinden in de Base Prospectus of Debt Issuance Programme van de EU en Euratom. SURE en NGEU-wetgeving geven de EC de machtiging om namens EU op de kapitaalmarkten op te treden.

- Dit is een maximaal bedrag, afhankelijk van voldoende bestedingsprojecten en uitgerukt in 2018-prijzen.

- Gemeten op basis van BBP en volgens de kredietrating van Moody’s.

- De meest recente investor presentation vermeldt deze bevoorrechte kredietstatus niet meer. De oudere investor prestations spraken van een de facto bevoorrechte status. Ook de Europese Investeringsbank, en het Europese Stabiliteitsmechanisme zijn verondersteld bevoorrechte schuldeiser te zijn.

- Own resources ceiling bepaalt het inkomstenplafond van de EU. In de praktijk heeft de EU maar één flexibele inkomstenbron, de bijdrage van de lidstaten. Het ophogen van het inkomstenplafond resulteert bijgevolg in het ophogen van de bijdragen van de EU-lidstaten

- Op het moment van schrijven moet de Europese Raad dit nog goedkeuren, alsook de nationale parlementen afhankelijk van de wetgevende situatie in elk land.

- ESM is het Europese stabiliteitsmechanisme, en is het permanente steunorgaan van de eurozone. ESM verstrekt leningen aan lidstaten van de eurozone in moeilijkheden. EFSF is de voorloper hiervan, en verstrekt geen nieuwe leningen meer. EIB is de Europese Investeringsbank, waarvan alle EU-lidstaten aandeelhouder zijn.

- Een kleine kanttekening over de grootte van de uitgifte en de historische marktbewegingen. Het argument is snel gemaakt dat de nieuwe EU-uitgifte ongekend groot is, en daardoor de historische afdekkingskwaliteit misschien niet representatief is. Die opmerking onderschrijven we. De exercitie laat zien dat de obligaties met de beste kredietrating ook de beste afdekking blijken te zien. We besluiten daarom dat EU door zijn kredietrating altijd zijn plaats kent in een afdekkingsportefeuille, ook al zou de afdekkingskwaliteit in de toekomst minder zijn dan de voorbije tien jaar. Die was dan ook ongekend goed.

- Mediaan van de Franse afdekkingsvolatiliteit sinds 2010 is ruim twee keer zo hoog als die van de EU.

- ICMA staat voor International Capital Market Association en is een belangenorganisatie voor circa 600 leden in de kapitaalmarkten. ICMA is tevens de grondlegger van de green en social bond principles.

in VBA Journaal door Joris Schoenmakers en Wilfried Bolt