Pensioenfondsen worden gelijktijdig geconfronteerd met twee uitdagingen: het voldoen aan de solvabiliteitseis zoals die door de regelgever gesteld wordt én het realiseren van de indexatie van de pensioenverplichtingen. In een eerder artikel is risicobeheersing met nominale producten behandeld1 . Hier zullen we ingaan op actieve strategieën met zowel nominale als reële instrumenten en hun impact op risicobeheersing én indexatie. We zullen aantonen dat voor de huidige lage dekkingsgraadniveaus een hedge met een overwegend nominale component het meest effectief is. Bij hogere dekkingsgraden en op langere termijn draagt een substantiële inflatiecomponent bij aan de effectiviteit van de hedge. In alle gevallen kan tot een evenwicht gekomen worden tussen risicobeheer en verwezenlijking van de indexatie-ambitie.

Introductie

Introductie

Eén van de belangrijkste kenmerken van een pensioen zoals dat door pensioenfondsen wordt aangeboden is indexatie. In het algemeen geldt dat gedurende de arbeidzame periode van een deelnemer gestreefd wordt naar een welvaartvast pensioen en tijdens zijn of haar pensionering naar een prijsvast niveau. De afgelopen 2 à 3 jaar hebben laten zien dat naast de premie indexatie één van de stuurvariabelen is die een pensioenfonds heeft en ook daadwerkelijk inzet als dit nodig is: een aantal pensioenfondsen besloot over te gaan tot geen of partiële indexatie, gedwongen door lage dekkingsgraadniveaus veelal in combinatie met beperkte effectiviteit en mogelijkheid van premieverhogingen2. Deze ontwikkelingen hebben de aandacht gevestigd op risicobeheer en indexatie van pensioenen: indexatie als één van de belangrijkste doelstellingen – zo niet dé doelstelling – van pensioenfondsen en risicobeheer als randvoorwaarde bij het bewerkstelligen van de doelstellingen.

In het Financieel Toetsingskader (FTK) wordt toetsing van de solvabiliteit bij een voorwaardelijk indexatiebeleid gebaseerd op waardering van nominale kasstromen tegen een nominale rentecurve. Dit betekent dat de indexatiecomponent buiten de waardering van de verplichtingen blijft. De toetsing op basis van de nominale waarde kan geïnterpreteerd worden als een minimumeis van de regelgever dat elk pensioenfonds tenminste in staat dient te zijn de reeds opgebouwde rechten uit te keren.

De deelnemers van een pensioenfonds zullen indexatie van hun rechten, naast toereikende solvabiliteit, als één van de belangrijkste doelen van het fonds zien. Dit zou kunnen suggereren dat vanuit hun oogpunt de verplichtingen tegen een reële rente dienen te worden verdisconteerd, namelijk rekening houdend met toekomstige (volledige) indexatie3. Echter, zoals de nominale rente een minimum aangeeft, zo leidt de reële rente tot een bovengrens van de waarde van de aanspraken. Zoals gezegd hebben de afgelopen jaren pijnlijk duidelijk gemaakt dat volledige indexatie zeker geen verworven recht is. De waarheid bij voorwaardelijke toezeggingen ligt – als in vele gevallen – in het midden, en wel tussen een volledig nominale en volledig reële waardering. Vanuit een economisch waarderingsperspectief zou de voorwaardelijke indexatiecomponent een verdiscontering eisen tegen een rente die een mengvorm is van de nominale rente en de reële rente. In feite is de voor-waardelijkheid een optie die dan ook als dusdanig gewaardeerd dient te worden4

In dit artikel richten we onze aandacht op actief risk management met zowel nominale als inflatie producten. In de bespreking van de resultaten besteden we in het bijzonder aandacht aan het zoeken van een evenwicht tussen enerzijds het reduceren van het neerwaartse risico en anderzijds het realiseren van de indexatieambitie. Het onderzoek is uitgevoerd in een asset & liability management (ALM) context voor een realistisch pensioenfonds met voorwaardelijke indexatie gerelateerd aan het dekkingsgraadniveau. Verschillende hedge strategieën die gebruik maken van nominale en/of inflatie producten zijn onderzocht. Voor alle strategieën geldt dat de effectiviteit ervan voor verschillende tijdshorizonnen en allocaties bekeken is, waarbij gebruik is gemaakt van scenario-analyse met behulp van (Monte-Carlo) simulaties5.

De meeste resultaten zijn gebaseerd op een pensioenfonds met een initiële (nominale) dekkingsgraad van 110%. In het indexatiebeleid dat aanvankelijk beschouwd wordt, worden de niet-actieven boven een dekkingsgraad van 120% volledig geïndexeerd en daaronder niet. Eventuele indexatie achterstand wordt binnen 5 jaar ingehaald indien de dekkingsgraad hiervoor toereikend is. De premie is constant verondersteld zodat het volstaat voor de resultaatanalyse enkel naar de dekkingsgraad en indexatie te kijken. In de analyses ligt de nadruk met name op een allocatie van 60% obligaties en 40% zakelijke waarden, maar de resultaten gelden ook voor andere verhoudingen zoals aangetoond zal worden.

Nominale hedge

In de context van nominale waardering zijn nominale producten een voor de handliggende eerste keuze als hedge instrumenten. In dit artikel worden interest rate swaps gebruikt, in het vervolg voor de duidelijkheid nominale swaps genoemd. Deze producten zijn flexibel inzetbaar en kennen een uitermate liquide markt. Door middel van simulatie is een optimaal volume bepaald voor de swaps. Hierbij wordt rekening gehouden met de aanwezige obligaties en correlaties met andere beleggingscategorieën op lange termijn. In de onderhavige casus blijkt het optimale volume van de swaps sterk overeen te komen met het volume benodigd voor een zogenaamde basis point value hedge (bpv hedge) van de verplichtingen.

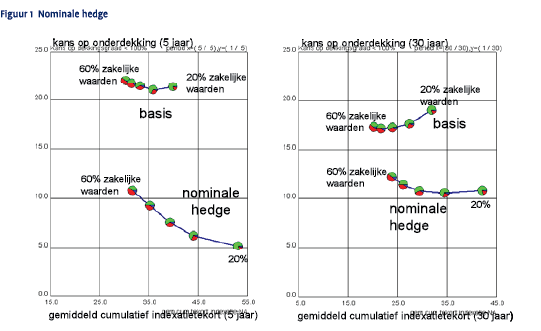

In een bpv hedge is de rentegevoeligheid van de swaps en obligaties tezamen ongeveer even groot als de rentegevoeligheid van de verplichtingen7. We beperken ons hier tot de bpv hedge. De resultaten van het toepassen van deze hedge op het beschreven pensioenfonds worden in Figuur 1 getoond.

In een bpv hedge is de rentegevoeligheid van de swaps en obligaties tezamen ongeveer even groot als de rentegevoeligheid van de verplichtingen7. We beperken ons hier tot de bpv hedge. De resultaten van het toepassen van deze hedge op het beschreven pensioenfonds worden in Figuur 1 getoond.

Zoals te verwachten leidt het gebruik van nominale swaps tot een forse risicoreductie, namelijk van circa 30% tot 75%, afhankelijk van de asset allocatie en horizon. Uit Figuur 1 komt naar voren dat de risicoreductie voor een lange horizon kleiner is dan voor een korte horizon. De volatiliteit van de dekkingsgraad neemt op lange termijn meer toe als gevolg van de volatiliteit van de zakelijke waarden dan als gevolg van de rente. De rentescenario’s worden namelijk gekenmerkt door een grotere mate van mean reversion. Op een langere horizon zal het risico van zakelijke waarden dus relatief toenemen ten opzichte van het renterisico en zal een rentehedge relatief minder dekkingsgraadrisico reduceren.

Een vraag die bij de inzet van swaps ter reductie van het renterisico gesteld kan worden, is of deze swaps leiden tot een toename van het risico voortkomend uit de korte rente: immers het pensioenfonds betaalt in het swap contract de korte rente, ook in tijden dat de korte rente hoog staat. In het kader Nominale swaps en risico korte rente wordt op dit risico ingegaan.

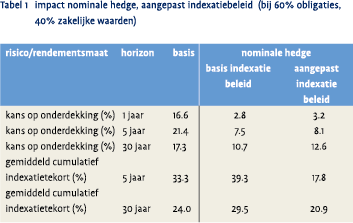

Voor het meten van de indexatie ambitie is het gemiddelde cumulatieve indexatietekort gebruikt8. Uit Figuur 1 blijkt dat de nominale hedge ten koste van indexatie gaat. Dit kan deels verklaard worden door het feit dat bij lage dekkingsgraadniveaus een lagere volatiliteit van de dekkingsgraad leidt tot minder indexatie, zoals ook al blijkt uit het effect van de asset allocatie: meer zakelijke waarden leiden tot minder indexatietekort, ook op de korte termijn9. Omdat zowel op korte als langere termijn de nominale swaps leiden tot een sterke reductie van de kans op onderdekking10 – zoals uit Figuur 1 blijkt – kan het pensioenfonds zich een ruimer indexatiebeleid veroorloven dat tot vrijwel dezelfde indexatiekorting en dekkingsgraad leidt als het geval is in de uitgangssituatie. In het vervolg verlagen we dan ook voor alle situaties de indexatiegrens van een dekkingsgraad van 120% naar 110%. Figuur 2 laat het effect van deze aanpassing van het indexatiebeleid zien.

Voor het meten van de indexatie ambitie is het gemiddelde cumulatieve indexatietekort gebruikt8. Uit Figuur 1 blijkt dat de nominale hedge ten koste van indexatie gaat. Dit kan deels verklaard worden door het feit dat bij lage dekkingsgraadniveaus een lagere volatiliteit van de dekkingsgraad leidt tot minder indexatie, zoals ook al blijkt uit het effect van de asset allocatie: meer zakelijke waarden leiden tot minder indexatietekort, ook op de korte termijn9. Omdat zowel op korte als langere termijn de nominale swaps leiden tot een sterke reductie van de kans op onderdekking10 – zoals uit Figuur 1 blijkt – kan het pensioenfonds zich een ruimer indexatiebeleid veroorloven dat tot vrijwel dezelfde indexatiekorting en dekkingsgraad leidt als het geval is in de uitgangssituatie. In het vervolg verlagen we dan ook voor alle situaties de indexatiegrens van een dekkingsgraad van 120% naar 110%. Figuur 2 laat het effect van deze aanpassing van het indexatiebeleid zien.

Het valt op dat de reductie van de kans op onderdekking op lange termijn enigszins afneemt maar dat voor alle allocaties de indexatiekorting kleiner wordt. Uit Figuur 2 volgt ook dat voor de korte horizon het indexatietekort sterk afneemt. In zijn algemeenheid kan gesteld worden dat met de inzet van nominale swaps een sterke reductie van de kans op onderdekking bereikt kan worden zonder dat dit ten koste gaat van de dekkingsgraad en indexatie. Tabel 1 geeft een samenvatting van de resultaten.

Opgemerkt dient te worden dat in de praktijk ook nominale hedge strategieën opgesteld kunnen worden met renteopties, in het bijzonder swaptions: opties op interest rate swaps. Het voert hier te ver om resultaten van dergelijke strategieën te bespreken. We beperken ons tot de opmerking dat in ALM context swaption strategieën – evenals swap strategieën – tot goede resultaten leiden. Gegeven de doelstelling van indexatie, hetgeen in het bijzonder in tijden van hoge inflatie van belang is voor de deelnemers, ligt het voor de hand om tevens hedges met een inflatiecomponent in ogenschouw te nemen.

Opgemerkt dient te worden dat in de praktijk ook nominale hedge strategieën opgesteld kunnen worden met renteopties, in het bijzonder swaptions: opties op interest rate swaps. Het voert hier te ver om resultaten van dergelijke strategieën te bespreken. We beperken ons tot de opmerking dat in ALM context swaption strategieën – evenals swap strategieën – tot goede resultaten leiden. Gegeven de doelstelling van indexatie, hetgeen in het bijzonder in tijden van hoge inflatie van belang is voor de deelnemers, ligt het voor de hand om tevens hedges met een inflatiecomponent in ogenschouw te nemen.

Nominale swaps en risico korte rente

Indien een pensioenfonds een receiver swap aangaat, betaalt zij de korte rente. Een relevante vraag is hoe groot het risico is dat voorkomt uit deze betalingen. Effectief zet een nominale swap het lange renterisico van de verplichtingen om in kort renterisico, namelijk de betalingen aan de floating of variabele zijde van de swap. In de praktijk heeft de korte rente een iets hogere volatiliteit dan de lange rente. Echter de duration van de korte rente is vele malen lager dan die van de verplichtingen. Een stijging van de lange rente met 1% heeft voor een pensioenfonds een waardedaling van de verplichtingen van 10% tot 20% tot gevolg – afhankelijk van de precieze duration en convexiteit van de verplichtingen. Indien het lange renterisico van de verplichtingen volledig geneutraliseerd is met behulp van swaps11, dan heeft de lange rente geen invloed op het dekkingsgraadniveau. Het niveau van de korte rente bepaalt de hoogte van de betalingen aan de variabele zijde van de swap. We zullen uitgaan van de 6-maands rente aangezien deze in de markt het meest gebruikelijk is, maar de redenering verandert niet essentieel voor andere variabele rentes. Een stijging van deze rente met 1% betekent dan een toename van de variabele betaling ter grootte van 0.5% van de afgedekte verplichtingen12, namelijk 1% op jaarbasis over een periode van zes maanden. De instantane impact van een stijging van de korte rente bij gebruik van swaps is dus globaal een factor 20 tot 40 maal kleiner dan dezelfde stijging van de lange rente wanneer de verplichtingen niet afgedekt worden. Toch zou een plotseling extreem hoge korte rente of een aanhoudend hoge rente impact kunnen hebben op de solvabiliteit door grote netto uitgaande kasstromen13. Hierbij dient wel beseft te worden dat de kans op zeer hoge korte rentes, zeg van 20% en hoger, zeer klein is: in de afgelopen 15 jaar is de 6-maands rente14 niet eens boven de 15% gekomen. Mocht in de toekomst sprake zijn van een aanhoudend hoge korte rente – voor een pensioenfonds extra cruciaal als deze vergezeld gaat van een hoge inflatie15 – dan kan het pensioenfonds dusdanige maatregelen treffen dat dit geen consequenties voor de solvabiliteit heeft. Een mogelijke maatregel is het omzetten van bestaande assets naar assets die de korte rente opleveren. Dit kan door het liquideren van de betreffende assets en de opbrengst investeren in bijvoorbeeld floating rate notes of liquiditeiten. Dit kan ook op eenvoudigere wijze synthetisch gerealiseerd worden, namelijk door gebruik te maken van total return swaps of index futures16.

.Er bestaan ook methoden waarmee gelijktijdig met het afsluiten van de swaps voorkomen kan worden dat gedurende de looptijd van swaps voor langere tijd hoge korte rentes betaald dienen te worden. Eén hiervan is het aangaan van een (out of the money) cap die er effectief voor zorgt dat de variabele betalingen op de swap beperkt worden tot een maximum, namelijk het strike niveau van de cap. Indien het strike niveau ver boven de huidige (forward) renteniveaus wordt gekozen, dan geldt dat de investering voor de cap zeer beperkt is17. Samenvattend is het risico van zeer hoge korte rentebetalingen op verschillende wijzen zeer goed beheersbaar in de praktijk.

Hedgen met inflatieproducten

Hedgen met inflatieproducten

In deze paragraaf analyseren we een gecombineerde inflatie en nominale hedge. Voor de bpv hedge worden wederom nominale swaps gebruikt. Daar overheen worden inflatieswaps gelegd op de wijze zoals beschreven in het kader Nominale en inflatieswaps: productstructuur. Deze inflatieswaps zijn gekoppeld aan de Europese inflatie18. In de analyses is een correlatie van 90% verondersteld tussen Nederlandse en Europese reële rente- en inflatieniveaus19. Er bestaat dus geen perfecte match tussen de (verwachte) Nederlandse inflatie waarop het indexatiebeleid voor het beschouwde pensioenfonds gebaseerd is en de (verwachte) Europese inflatie. In de analyses is er tevens van uitgegaan dat de obligatieportefeuille bestaat uit een combinatie van nominale en (Europese) inflation-linked obligaties, in dezelfde verhouding als inflatie en nominale swaps. De resultaten van een volledige inflatie hedge zijn voor een 5-jarige en 30-jarige horizon in Figuur 3 afgebeeld.

Direct valt op dat de resultaten sterk afhankelijk zijn van de horizon. Wat risicoreductie betreft presteert de inflatie hedge aanzienlijk minder goed dan de nominale hedge, met  name op de korte termijn. Dit hangt grotendeels samen met de relatief lage correlatie tussen de nominale rente waarmee de verplichtingen verdisconteerd worden en de reële rente die de waarde van de hedge bepaalt (zie ook het kader Nominale en inflatieswaps): bij een lage dekkingsgraad is het risico grotendeels nominaal van aard en speelt inflatierisico niet of nauwelijks een rol. Voor een lange horizon geldt dat het indexatietekort door de inflatie hedge sterk gereduceerd wordt ten opzichte van de uitgangspositie maar ook in vergelijk met de nominale hedge. De inflatiecomponent in de hedge zorgt ervoor dat in het bijzonder in tijden van hoge Nederlands inflatie in veel gevallen ook een hoge (Europese) inflatie ontvangen wordt zodat – afhankelijk van het dekkingsgraadniveau – indexatie kan plaatsvinden. De reden dat de inflatie hedge op lange termijn wel beter presteert, hangt tevens samen met het feit dat op de langere termijn de (verwachte) dekkingsgraad stijgt, grotendeels als gevolg van de risicopremie op de zakelijke waarden, namelijk tot een verwachte dekkingsgraad van 170% over 30

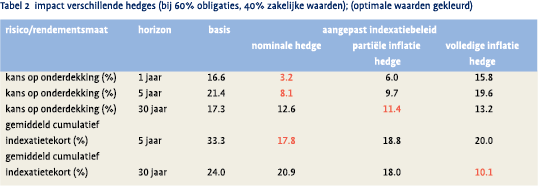

name op de korte termijn. Dit hangt grotendeels samen met de relatief lage correlatie tussen de nominale rente waarmee de verplichtingen verdisconteerd worden en de reële rente die de waarde van de hedge bepaalt (zie ook het kader Nominale en inflatieswaps): bij een lage dekkingsgraad is het risico grotendeels nominaal van aard en speelt inflatierisico niet of nauwelijks een rol. Voor een lange horizon geldt dat het indexatietekort door de inflatie hedge sterk gereduceerd wordt ten opzichte van de uitgangspositie maar ook in vergelijk met de nominale hedge. De inflatiecomponent in de hedge zorgt ervoor dat in het bijzonder in tijden van hoge Nederlands inflatie in veel gevallen ook een hoge (Europese) inflatie ontvangen wordt zodat – afhankelijk van het dekkingsgraadniveau – indexatie kan plaatsvinden. De reden dat de inflatie hedge op lange termijn wel beter presteert, hangt tevens samen met het feit dat op de langere termijn de (verwachte) dekkingsgraad stijgt, grotendeels als gevolg van de risicopremie op de zakelijke waarden, namelijk tot een verwachte dekkingsgraad van 170% over 30  jaar20. Bij stijgende dekkingsgraad kan het beste geleidelijk een deel van de nominale hedge vervangen worden door een inflatie hedge. Hier zullen we later op terug komen. We bekijken eerst een partiële inflatie hedge. Verschillende verhoudingen zijn onderzocht. Afhankelijk van de beschouwde risicoen rendementsmaten en tijdshorizonnen presteert de ene samenstelling beter dan de andere. We kiezen ervoor hier de samenstelling te presenteren die bestaat uit 25% inflatie hedge en 75% nominale hedge. Tabel 2 geeft voor één asset allocatie een overzicht van de volledige en partiële inflatie hedge samen met de nominale hedge en de uitgangssituatie.

jaar20. Bij stijgende dekkingsgraad kan het beste geleidelijk een deel van de nominale hedge vervangen worden door een inflatie hedge. Hier zullen we later op terug komen. We bekijken eerst een partiële inflatie hedge. Verschillende verhoudingen zijn onderzocht. Afhankelijk van de beschouwde risicoen rendementsmaten en tijdshorizonnen presteert de ene samenstelling beter dan de andere. We kiezen ervoor hier de samenstelling te presenteren die bestaat uit 25% inflatie hedge en 75% nominale hedge. Tabel 2 geeft voor één asset allocatie een overzicht van de volledige en partiële inflatie hedge samen met de nominale hedge en de uitgangssituatie.

Op korte en middellange termijn geeft de nominale hedge de beste resultaten. Op lange termijn geeft een (partiële) inflatie hedge goede resultaten, mede als gevolg van de dekkingsgraad die naar verwachting stijgt. Belangrijk is dat een nominale hedge over een lange horizon nog steeds tot acceptabele resultaten leidt, terwijl de volledige inflatie hedge op korte en middellange termijn nauwelijks het risico reduceert.

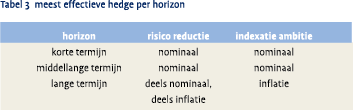

Tabel 3 geeft een kwalitatief overzicht van de hedge samenstelling die voor het onderzochte pensioenfonds het meest effectief is, afhankelijk van de horizon waarover gekeken wordt.

Tabel 3 geeft een kwalitatief overzicht van de hedge samenstelling die voor het onderzochte pensioenfonds het meest effectief is, afhankelijk van de horizon waarover gekeken wordt.

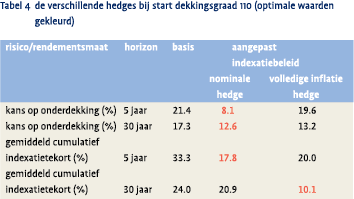

De tabel laat zien dat op langere termijn een grotere inflatiecomponent een grotere effectiviteit betekent. We zullen nu aantonen dat dit een gevolg is van de naar verwachting stijgende dekkingsgraad, met andere woorden: de optimale hedge samenstelling is afhankelijk van het dekkingsgraadniveau. Voor dit doel zijn resultaten voor een 5-jarige en 30-jarige horizon voor een startdekkingsgraad van 110% en 140% opgenomen in Tabel 4 respectievelijk Tabel 5.

De verwachte dekkingsgraadniveaus na 30 jaar zijn 170% respectievelijk 195% (zie ook voetnoot 20) Uit de tabellen komt naar voren dat bij een lage initiële dekkingsgraad een nominale hedge tot de beste resultaten leidt en bij een hoge startdekkingsgraad een hedge met substantiële inflatie component, in het bijzonder op langere termijn. De bovenstaande cijfers zijn een goede indicatie van het feit dat een goede hedge afhankelijk is van de dekkingsgraad: hoe hoger de dekkingsgraad, hoe groter de inflatiecomponent dient te zijn. Hieruit volgt dat in de huidige situatie voor een groot deel van de Nederlandse pensioenfondsen – met relatief lage dekkingsgraad niveaus – een effectieve hedge geheel of overwegend nominaal van aard zal zijn.

De verwachte dekkingsgraadniveaus na 30 jaar zijn 170% respectievelijk 195% (zie ook voetnoot 20) Uit de tabellen komt naar voren dat bij een lage initiële dekkingsgraad een nominale hedge tot de beste resultaten leidt en bij een hoge startdekkingsgraad een hedge met substantiële inflatie component, in het bijzonder op langere termijn. De bovenstaande cijfers zijn een goede indicatie van het feit dat een goede hedge afhankelijk is van de dekkingsgraad: hoe hoger de dekkingsgraad, hoe groter de inflatiecomponent dient te zijn. Hieruit volgt dat in de huidige situatie voor een groot deel van de Nederlandse pensioenfondsen – met relatief lage dekkingsgraad niveaus – een effectieve hedge geheel of overwegend nominaal van aard zal zijn.

Conclusie

Voor een realistisch pensioenfonds hebben we laten zien dat een evenwicht gevonden kan worden tussen gedegen risicomanagement en indexatieambitie, zowel op korte als lange termijn. Een belangrijke constatering is dat een hedge aanleiding kan zijn om het indexatiebeleid en eventueel het premiebeleid te wijzigen om een beter evenwicht te krijgen.

Bij een relatief lage initiële dekkingsgraad geldt dat op korte en middellange termijn een nominale hedge de beste resultaten oplevert zowel met betrekking tot risicoreductie als het realiseren van de indexatieambitie. Rekening houdend met de lange termijn kan eventueel een partiële inflatie hedge overwogen worden. Het positieve effect van een gedeeltelijke inflatie hedge wordt mede verklaard uit het feit dat over een lange periode het verwachte dekkingsgraadniveau stijgt en dat bij hoge niveaus een inflatie hedge beter presteert.

In dit artikel is enkel gebruikt gemaakt van statische strategieën. De samenstelling van de meest effectieve hedge is afhankelijk van de dekkingsgraad. Dit toont aan dat een optimale hedge dynamisch zal zijn: hoe hoger de dekkingsgraad, hoe groter de inflatiecomponent in de hedge. Dit leidt tot de conclusie dat bij lage dekkingsgraden een nominale hedge te verkiezen is zowel in relatie tot risicomanagement als indexatieambitie. Als op termijn de dekkingsgraad stijgt, kan geleidelijk de inflatiecomponent opgebouwd worden in de hedge. Voor hogere dekkingsgraden zorgt een hedge met inflatiecomponent voor een grotere reductie van risico én indexatietekort. Ook in dit geval kan dus een evenwicht gevonden worden in risicoreductie en indexatieambitie. In alle gevallen geldt dat het construeren van een goede hedge maatwerk is en dat dit in samenhang met het indexatiebeleid opgesteld dient te worden.

Referenties

- M. Coppens, J. Van der Hoek en M. Kuiters, Risicobeheersing onder Fair Value , VBA Journaal, Nr 3 Najaar 2004

- T.P. Kocken, H.F.P. van Capelleveen, J.P.W. Engel, Eigendomsvraagstukken rondom een pensioenfonds belicht vanuit de optietheorie, Tijdschrift voor Pensioenvraagstukken, december 2001

- P. Miron en P. Swannell, Pricing and hedging swaps, Euromoney Books, 1992

- PVK, Consultatiedocument Financieel Toetsingskader, 21 oktober 2004

- Bendert Zevenbergen, Pensioenfonds, welkom in de realiteit, Financieele Dagblad, 1 oktober 2004

Noten

- Coppens, Van der Hoek en Kuiters (2004)

- In enkele gevallen waren pensioenfondsen zelfs genoodzaakt te korten op opgebouwde aanspraken.

- De betreffende curve voor verdiscontering dient op prijsén looninflatie gebaseerd te zijn en wel in de verhouding die van toepassing is op het specifieke pensioenfonds.

- Zie Kocken, Van Capelleveen en Engel (2001)

- Om de interpreteerbaarheid van de resultaten te verhogen is in de modellering aangenomen dat het startniveau van zowel de nominale als reële rente gelijk is aan het mean reversion niveau. Indien de (forward) rente onder het mean reversion niveau ligt, zal de rentehedge op korte termijn een negatief effect op het rendement hebben, en vice versa.

- Zie Coppens, Van der Hoek en Kuiters (2004) Voor een meer uitgebreide bespreking van de resultaten van de nominale hedge wordt naar dat artikel verwezen. Hetzelfde geldt voor kenmerken van swaps die in deze context relevant zijn.

- In de praktijk blijkt echter dat het optimale volume van de swaps door diverse factoren kan verschillen van het volume bij een bpv-hedge. Factoren die van belang zijn, betreffen zowel het specifieke premie- en indexatiebeleid als ook veronderstellingen rondom economische verbanden tussen bijvoorbeeld aandelen en rente. Voor dit artikel voert het te ver om hier op detail in te gaan.

- Het gemiddelde cumulatieve indexatietekort is gedefinieerd als de procentuele hoeveelheid indexatie aan het einde van de beschouwde horizon die in een voorwaardelijk indexatiebeleid is misgelopen t.o.v. een onvoorwaardelijk indexatiebeleid.

- Een pensioen kan economisch beschouwd worden als nominale aanspraken plus een ontvangen indexatieoptie. De waarde van deze optie is sterk afhankelijk van de volatiliteit van de dekkingsgraad. Bij lage dekkingsgraden geldt dat indien deze volatiliteit toeneemt, eveneens de waarde van de optie voor de deelnemer stijgt.

- Dit is de kans dat de (nominale) dekkingsgraad in enig jaar en in enig scenario lager dan 100% is.

- Merk op: in de praktijk zal de obligatieportefeuille al een gedeeltelijke hedge vormen voor het renterisico voortkomend uit de verplichtingen. De swaps en obligaties samen vormen dan een hedge voor het renterisico in de verplichtingen

- In feite betreft het de notional van de swap(s). Deze zal echter in het algemeen van de grootteorde van de contante waarde van de verplichtingen zijn. Wanneer de obligatie een deel van de hedge vormt is de notional zelfs kleiner.

- De netto betaling op jaarbasis is het verschil tussen de vaste swaprente die bij afsloten gold en de twee variabele betalingen. Dus pas indien de korte rente stijgt boven het niveau van de afgesloten swaprente, dan betaalt het pensioenfonds netto op de swap.

- Voor 1999 de DEM rente, daarna de EUR rente.

- Merk op dat dergelijke scenario’s inbegrepen zijn in het gebruikte ALM model, dus in het bijzonder gebruikt zijn om tot de resultaten van Figuur 1 te komen.

- Om tot zo’n maatregel over te gaan zal het pensioenfonds in het algemeen de verwachting dienen te hebben dat de korte rente langere tijd op hoog niveau zal blijven en tegelijkertijd dat de oorspronkelijke beleggingsmix over die periode een lager rendement zal opleveren dan de korte rente.

- Ter indicatie: op moment van schrijven kostte een 5-jaars cap op de 6-maands rente met als strike niveau 10% circa 10 basispunten.

- De meeste verhandelde inflatie binnen de euro-zone is de euro-inflatie gerelateerd aan de HICP, gevolgd door de Franse inflatie. Overige lokale inflaties worden evenwel ook verhandeld, maar in het algemeen tegen een minder gunstige prijsstelling. De inflatie markt is nog steeds sterk groeiend maar desondanks nog veel minder liquide dan de markt voor interest rate swaps.

- Merk op dat een correlatie van 90% voor de niveaus relatief hoog is, als we deze afzetten tegen de historische correlatie gedurende de korte periode dat de euro bestaat: deze is negatief. De correlatie tussen de gemodelleerde Nederlandse en Europese reële renteveranderingen is ongeveer 70%.

- Deze hoge dekkingsgraad wordt grotendeels veroorzaakt door het feit dat geen premiekorting gegeven wordt noch terugstortingen plaatsvinden.

- Het tegendeel is zelfs waar: een dergelijke inflatie swap kan het renterisico zelfs vergroten. Vanuit het oogpunt van renterisico kan een inflatieswap waarin het pensioenfonds de (variabele) inflatie ontvangt vergeleken worden met nominale swap (interest rate swap) waarin zij de (vaste) lange rente betaalt.

- De Fisher vergelijking (zonder premie voor inflatierisico) luidt: nominale rente = reële rente + verwachte inflatie.

in VBA Journaal door Jeroen van der Hoek (l) Michel Kuiters (r)