Klimaatverandering is één van de grootste onzekerheden van deze tijd. Zonder verder ingrijpen koerst de wereld af op een sterke klimaatverandering, met grote gevolgen voor de gehele wereldbevolking. Ook financiële markten zullen beïnvloed worden door klimaatverandering, via de impact van nieuw klimaatbeleid dan wel via de gevolgen van een verdere temperatuurstijging. Onderzoek van TKP Investments toont aan hoe verschillende klimaatscenario’s de beleggingsportefeuille kunnen beïnvloeden. In dit artikel wordt ingegaan op de gevolgen van twee uiterste klimaatscenario’s; het 1,5 graden- en 4 graden-scenario.

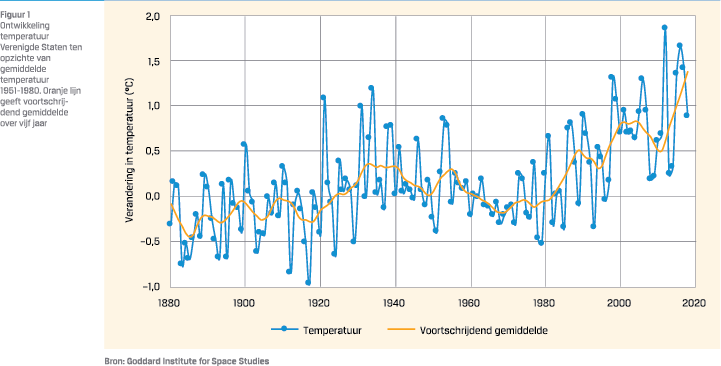

Het Intergovernmental Panel on Climate Change (IPCC), onderdeel van de Verenigde Naties, heeft onderzoek gedaan naar de mogelijke klimaatscenario’s en de gevolgen daarvan. Hieruit blijkt dat wanneer er niet verder wordt ingegrepen, de wereld afkoerst op een temperatuurstijging van vier graden ten opzichte van de pre-industriële periode. Dit scenario heeft op termijn veel negatieve gevolgen, zoals (vaker) extremer weer, lagere productiviteit van landbouwgronden en massale migratiestromen (de zogenoemde klimaatvluchtelingen). Om dit scenario te voorkomen, hebben in 2015 195 landen in het Parijs-akkoord afgesproken om de temperatuurstijging te beperken tot 1,5 graden in 2100. Op dit moment worden er echter onvoldoende maatregelen doorgevoerd om dit scenario te halen (IPCC, 2018) en is de ontwikkeling van klimaatverandering bijzonder onzeker. In figuur 1 is te zien dat de gemiddelde temperatuur de laatste decennia sterk is gestegen en al één graad boven de temperatuur van de pre-industriële periode ligt.

Het Intergovernmental Panel on Climate Change (IPCC), onderdeel van de Verenigde Naties, heeft onderzoek gedaan naar de mogelijke klimaatscenario’s en de gevolgen daarvan. Hieruit blijkt dat wanneer er niet verder wordt ingegrepen, de wereld afkoerst op een temperatuurstijging van vier graden ten opzichte van de pre-industriële periode. Dit scenario heeft op termijn veel negatieve gevolgen, zoals (vaker) extremer weer, lagere productiviteit van landbouwgronden en massale migratiestromen (de zogenoemde klimaatvluchtelingen). Om dit scenario te voorkomen, hebben in 2015 195 landen in het Parijs-akkoord afgesproken om de temperatuurstijging te beperken tot 1,5 graden in 2100. Op dit moment worden er echter onvoldoende maatregelen doorgevoerd om dit scenario te halen (IPCC, 2018) en is de ontwikkeling van klimaatverandering bijzonder onzeker. In figuur 1 is te zien dat de gemiddelde temperatuur de laatste decennia sterk is gestegen en al één graad boven de temperatuur van de pre-industriële periode ligt.

Dit artikel gaat in op de twee uiterste klimaatscenario’s van het IPCC:

- 1,5 graden-scenario: Abrupte transitie met een prijs op de uitstoot van broeikasgassen. Dit leidt tot een daling en herverdeling van winstgevendheid van bedrijven met gevolgen voor de waarde van hun aandelen en obligaties.

- • 4 graden-scenario: Geen ingrijpen, op de korte termijn verandert er weinig. Op de lange termijn negatieve g

De twee scenario’s – het 1,5 graden- en het 4 graden-scenario – vertegenwoordigen daarmee de twee uitersten van het spectrum van klimaatuitkomsten. Het 1,5 graden-scenario vereist directe en vergaande maatregelen en beperkt zover als mogelijk verdere klimaatverwarming. In het 4 graden-scenario worden geen maatregelen genomen. Een hogere verdere stijging van de temperatuur met alle gevolgen van dien is de consequentie. Beide scenario’s hebben naar verwachting een sterke impact op de financiële markten, al zal de termijn waarop gevolgen zichtbaar zijn sterk verschillen. In ons onderzoek analyseren we de mogelijke financiële gevolgen op zowel de korte als lange termijn. De daadwerkelijke uitkomst ligt waarschijnlijk tussen deze twee uiterste scenario’s en zal daarmee kenmerken van beide scenario’s vertonen. Inzicht in de financiële gevolgen van deze twee klimaatscenario’s kan beleggers daarom helpen om hun portefeuille robuuster te maken voor de ontwikkelingen omtrent klimaatverandering.

De twee scenario’s – het 1,5 graden- en het 4 graden-scenario – vertegenwoordigen daarmee de twee uitersten van het spectrum van klimaatuitkomsten. Het 1,5 graden-scenario vereist directe en vergaande maatregelen en beperkt zover als mogelijk verdere klimaatverwarming. In het 4 graden-scenario worden geen maatregelen genomen. Een hogere verdere stijging van de temperatuur met alle gevolgen van dien is de consequentie. Beide scenario’s hebben naar verwachting een sterke impact op de financiële markten, al zal de termijn waarop gevolgen zichtbaar zijn sterk verschillen. In ons onderzoek analyseren we de mogelijke financiële gevolgen op zowel de korte als lange termijn. De daadwerkelijke uitkomst ligt waarschijnlijk tussen deze twee uiterste scenario’s en zal daarmee kenmerken van beide scenario’s vertonen. Inzicht in de financiële gevolgen van deze twee klimaatscenario’s kan beleggers daarom helpen om hun portefeuille robuuster te maken voor de ontwikkelingen omtrent klimaatverandering.

1,5 GRADEN-SCENARIO

Onderzoek van het IPCC toont aan dat het 1,5 graden-scenario alleen gehaald kan worden als in de komende 25 jaar de door de mens veroorzaakte netto CO2 -uitstoot1 van 53 miljard ton in 2016 naar nul gereduceerd wordt (Olivier et al., 2017). Om dit te halen, moet tegen 2030 de mondiale CO2 -uitstoot gehalveerd zijn, een doelstelling die ook de Nederlandse overheid heeft overgenomen. Hoewel er verschillende mogelijkheden zijn om dit doel te realiseren zal er direct of indirect een hogere prijs moeten komen op het uitstoten van broeikasgassen. Dit kan enerzijds een belasting zijn op het uitstoten van broeikasgassen of anderzijds de prijs – via vraag en aanbod – voor het recht om een bepaalde hoeveelheid broeikasgassen te mogen uitstoten (emissiehandelssysteem, zoals nu ook voor bepaalde industrieën in Europa van toepassing is). De meta-analyse van IPCC laat zien dat in het 1,5 graden-scenario de kosten per ton CO2 uitstoot tussen € 120 en € 4.800 moeten liggen. Dit is in alle gevallen fors hoger dan huidige prijs. Die ligt in Europa rond de € 20.

Onderzoek van het IPCC toont aan dat het 1,5 graden-scenario alleen gehaald kan worden als in de komende 25 jaar de door de mens veroorzaakte netto CO2 -uitstoot1 van 53 miljard ton in 2016 naar nul gereduceerd wordt (Olivier et al., 2017). Om dit te halen, moet tegen 2030 de mondiale CO2 -uitstoot gehalveerd zijn, een doelstelling die ook de Nederlandse overheid heeft overgenomen. Hoewel er verschillende mogelijkheden zijn om dit doel te realiseren zal er direct of indirect een hogere prijs moeten komen op het uitstoten van broeikasgassen. Dit kan enerzijds een belasting zijn op het uitstoten van broeikasgassen of anderzijds de prijs – via vraag en aanbod – voor het recht om een bepaalde hoeveelheid broeikasgassen te mogen uitstoten (emissiehandelssysteem, zoals nu ook voor bepaalde industrieën in Europa van toepassing is). De meta-analyse van IPCC laat zien dat in het 1,5 graden-scenario de kosten per ton CO2 uitstoot tussen € 120 en € 4.800 moeten liggen. Dit is in alle gevallen fors hoger dan huidige prijs. Die ligt in Europa rond de € 20.

Een prijs op de uitstoot van broeikasgassen beïnvloedt direct de winstgevendheid van bedrijven van wie het productieproces onvermijdelijk leidt tot de uitstoot van broeikasgassen. Bedrijven zien de kosten stijgen door de prijs op uitstoot en worden hierdoor gedwongen om over te gaan op andere (schonere) productiemethodes of om activiteiten af te stoten. In alle gevallen neemt de winstgevendheid af met als gevolg een daling van de waarde van het bedrijf. De casus van Tata Steel laat zien wat de effecten van een hogere prijs op de uitstoot van broeikasgassen kan zijn.

De daadwerkelijke impact op de winstgevendheid – en daarmee ook op de aandelenkoersen – is afhankelijk van een groot aantal onzekere factoren, zoals de prijs op uitstoot, de beschikbare alternatieve productieprocessen en in hoeverre bedrijven in staat zijn de hogere kosten door te belasten. Daarnaast zullen ook andere factoren, zoals de afhankelijkheid van bepaalde grondstoffen en de locatie van productie, impact hebben op gevolgen van een abrupte transitie voor een bedrijf. Om ondanks de grote onzekerheid over de mogelijke gevolgen toch inzicht te geven in de financiële risico’s, heeft TKPI een deterministische schok (stresstest) ontwikkeld voor de beleggingsportefeuille, gebaseerd op een aantal onderbouwde maar versimpelde aannames. De schok op aandelenbeleggingen is gebaseerd op de hoeveelheid CO2 die de onderliggende ondernemingen uitstoten:

- Uit onderzoek van McKinsey & Company (2010) volgt dat circa de helft van de uitstoot kan worden verminderd tegen een prijs die lager is dan € 100 per ton CO2 , met het merendeel onder € 80 per ton CO2 . Voor het stress-scenario wordt de impact op kosten gelijk gezet op deze € 80 per ton CO2 . Dit omvat zowel de directe uitstoot als de indirecte uitstoot via de aankoop van energie. Overige indirecte uitstoot wordt niet meegenomen.

- Door technologische ontwikkelingen zullen naar verwachting de kosten voor productie zonder uitstoot van broeikasgassen over tijd afnemen. Aangenomen wordt dat deze kosten over 40 jaar afnemen naar nul.

- Uit een dividend discount model en de langjarige gemiddelde koers-winstverhouding (circa 18) volgt een impact op de waardering van € 1.100 per uitgestoten ton CO2 . Er wordt hier aangenomen dat bedrijven de kosten niet kunnen doorrekenen aan klanten.

PRIJS OP UITSTOOT BROEIKASGASSEN LEIDT TOT GROTE VERLIEZEN IN DE BELEGGINGSPORTEFEUILLE

IMPACT OP DE BELEGGINGSPORTEFEUILLE

AANDELEN

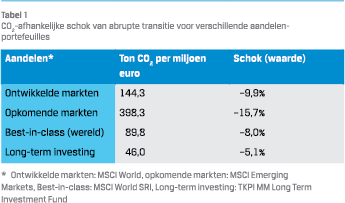

Op basis van de voorgaande aannames kan voor elk bedrijf een schok worden berekend. Voor Royal Dutch Shell – met een marktwaarde van ca. € 217 miljard – zorgt de uitstoot van 85 miljoen ton CO2 in 2017 bijvoorbeeld voor een negatieve impact op de marktwaarde van € 93,5 miljard, oftewel een schok van –43%. Voor Tata Steel zou de schok zelfs meer dan zes keer groter zijn dan de marktwaarde van het bedrijf, zodat het bedrijf waardeloos wordt (schok van meer dan 100%, oftewel het bedrijf is failliet). Beide bedrijven worden gekenmerkt door een relatief grote uitstoot in vergelijking met de marktwaarde. In de onderstaande tabel is de impact weergegeven van de schok op diverse aandelenindices.

Op basis van de voorgaande aannames kan voor elk bedrijf een schok worden berekend. Voor Royal Dutch Shell – met een marktwaarde van ca. € 217 miljard – zorgt de uitstoot van 85 miljoen ton CO2 in 2017 bijvoorbeeld voor een negatieve impact op de marktwaarde van € 93,5 miljard, oftewel een schok van –43%. Voor Tata Steel zou de schok zelfs meer dan zes keer groter zijn dan de marktwaarde van het bedrijf, zodat het bedrijf waardeloos wordt (schok van meer dan 100%, oftewel het bedrijf is failliet). Beide bedrijven worden gekenmerkt door een relatief grote uitstoot in vergelijking met de marktwaarde. In de onderstaande tabel is de impact weergegeven van de schok op diverse aandelenindices.

Ten opzichte van ontwikkelde markten hebben aandelen in opkomende markten een substantieel hogere uitstoot van broeikasgassen. In het geval van een abrupte transitie worden deze bedrijven – en daarmee aandelen uit opkomende markten – harder geraakt.

Binnen ontwikkelde markten zien we dat een focus op maatschappelijk verantwoord beleggen het risico in geval van een abrupte transitie kan verlagen vanwege een lagere exposure naar energie-intensieve sectoren. Met de best-in-class strategie wordt (passief) belegd in de 25% best presterende bedrijven binnen een sector in termen van environmental, social & governance (ESG) factoren, waarbij bepaalde controversiële sectoren worden uitgesloten. Het selecteren van de beste bedrijven binnen elke sector zorgt voor een substantieel lagere carbon footprint van de portefeuille (–37,8%) en daardoor voor een kleinere impact in het geval van een abrupte transitie (–8,0%; schok neemt met 1,9% af). Met long-term investing wordt actief een beperkt aantal aandelen geselecteerd met een focus op langetermijnwaardecreatie, duurzame ontwikkeling en nieuwe (duurzame) technologieën. Gezien de langetermijnfocus van de strategie zijn ESG-factoren een belangrijke eigenschap waarop geselecteerd wordt, waardoor de carbon footprint en impact van de abrupte transitieschok fors lager zijn voor deze strategie. De uitgewerkte schok illustreert hoe een ‘groenere’ invulling van de beleggingsportefeuille het financiële risico ervan kan verlagen in specifieke klimaatscenario’s.

VASTRENTENDE WAARDEN EN VASTGOED

Op een vergelijkbare manier zijn financiële schokken vastgesteld voor vastrentende waarden en vastgoed. Een belangrijk uitgangspunt voor deze schokken is een veronderstelde stijging van de rente als gevolg van de vele investeringen die nodig zijn om de productieprocessen aan te passen om een verlaging van de uitstoot te bewerkstelligen. Naast deze stijging van de reële rente leiden extra investeringen tot een hogere inflatie als gevolg van toegenomen kosten. Voor vastrentende waarden wordt tevens gekeken naar het effect van de prijs van uitstoot voor de uitgevende ondernemingen, zoals ook bij aandelen. Afhankelijk van het kredietrisico van de obligatie (rating) wordt dit vertaald naar een schok voor de waarde van de obligaties. De categorie high yield kent hierdoor bijvoorbeeld een hogere schok dan veiliger investment-grade bedrijfsobligaties. Voor vastgoed is de uitstoot afhankelijk van het energieverbruik per vierkante meter.

Op een vergelijkbare manier zijn financiële schokken vastgesteld voor vastrentende waarden en vastgoed. Een belangrijk uitgangspunt voor deze schokken is een veronderstelde stijging van de rente als gevolg van de vele investeringen die nodig zijn om de productieprocessen aan te passen om een verlaging van de uitstoot te bewerkstelligen. Naast deze stijging van de reële rente leiden extra investeringen tot een hogere inflatie als gevolg van toegenomen kosten. Voor vastrentende waarden wordt tevens gekeken naar het effect van de prijs van uitstoot voor de uitgevende ondernemingen, zoals ook bij aandelen. Afhankelijk van het kredietrisico van de obligatie (rating) wordt dit vertaald naar een schok voor de waarde van de obligaties. De categorie high yield kent hierdoor bijvoorbeeld een hogere schok dan veiliger investment-grade bedrijfsobligaties. Voor vastgoed is de uitstoot afhankelijk van het energieverbruik per vierkante meter.

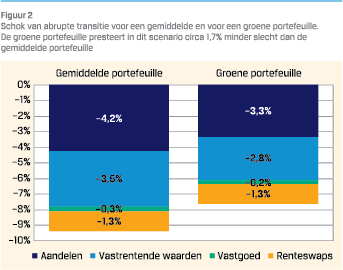

Voor financiële instellingen kan de stresstest worden toegepast op de totale portefeuille, waarbij de resultaten afhangen van de blootstelling aan de uitstoot van broeikasgassen, en openstaand rente- en kredietrisico van de portefeuille. De resultaten van de schok geven inzicht in de blootstelling aan risico’s die voortkomen uit een abrupte transitie. Het berekenen van de schok op de portefeuille en op een aantal alternatieven kan helpen om inzicht te verkrijgen in manieren om de portefeuille robuuster te maken voor de risico’s van klimaatverandering. Figuur 2 laat een voorbeeld zien van de schok toegepast op een gemiddelde, en op een groene portefeuille.7 Hieruit blijkt dat de schok voor de groene portefeuille (–6,4%) via een lagere blootstelling naar uitstootintensieve bedrijven aanzienlijk lager uitvalt dan voor een gemiddelde portefeuille (–8,1%; verschil + 1,7%).

STRESS-SCENARIO RELEVANT VOOR EIGEN-RISICOBEOORDELING IORP II

Het vastgestelde scenario kan van belang zijn voor pensioenfondsen om te voldoen aan IORP II-richtlijnen. Vanuit IORP II worden richtlijnen gesteld voor de pensioensector die met name van betrekking zijn op het gebied van de governance van pensioenfonds. Deze richtlijnen verplichten pensioenfondsen om eens in de drie jaar of bij een significante wijziging van het risicoprofiel een eigen-risicobeoordeling uit te voeren. Een onderdeel hiervan is een evaluatie van nieuwe of opkomende risico’s, waar ook het risico van klimaatverandering – inclusief het effect van wetswijzigingen – onder valt. Het stress-scenario van een abrupte transitie sluit goed aan bij de definitie die in IORP II is vastgesteld voor deze nieuwe risico’s en kan worden toegepast om aan deze vereiste te voldoen. IORP II wordt door de lidstaten vastgelegd in nationale wet- en regelgeving.

Vanuit Basel (Internal Capital Adequacy Assessment Process) en Solvency (Own risk and solvency assessment) worden respectievelijk banken en verzekeraars ook gevraagd om periodiek hun financiële positie te toetsen door middel van onder andere een stresstest. Hoewel hier niet specifiek wordt gevraagd naar klimaatrisico’s, kan de ontwikkelde stresstest helpen om het inzicht in de financiële risico’s van klimaatverandering voor deze instellingen te vergroten.

4 GRADEN-SCENARIO

Hoewel het 1,5 graden-scenario – via een abrupte transitie – op de korte termijn financieel het grootste risico vertegenwoordigt, is voor de leefbaarheid op aarde het andere uiterste, het 4 graden-scenario, het grootste risico. Op de lange termijn leidt het 4 graden-scenario tot grote negatieve gevolgen, zoals onbewoonbare gebieden als gevolg van droogte en overstromingen, extremer weer dat ook vaker voorkomt, en een lagere productiviteit van landbouwgronden. Het is echter de vraag in hoeverre dit het verwachte rendement van de beleggingsportefeuille op korte termijn beïnvloedt.

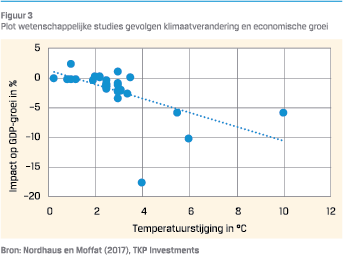

In de economische literatuur is er veel onderzoek gedaan naar de relatie tussen klimaatverandering en economische groei. Onderzoeken, zoals die van Nobelprijswinnaar Nordhaus (2018), nemen klimaatverandering mee in de productiefunctie. Economische groei is in dergelijke modellen afhankelijk van arbeid, kapitaal en technologische ontwikkeling, waarbij een sterke klimaatverandering via het onderdeel technologische ontwikkeling economische groei kan verlagen. In figuur 3 zijn de resultaten van verschillende onderzoeken getoond. Hoewel de resultaten – als gevolg van de vele onzekerheden die er zijn – onderling sterk verschillen, is er een duidelijke neergaande trend waarneembaar. Op de lange termijn (50100) jaar leidt een grote temperatuurstijging naar verwachting tot een lagere economische groei via onder andere frequentere klimaatschade, migratieproblemen en afname van productiviteit in diverse sectoren (zoals landbouw). Als gevolg van lagere economische groei zijn ook de rendementen op beleggingen naar verwachting lager op de zeer lange termijn.

OM KLIMAATDOELEN TE HALEN IS FORS HOGERE PRIJS OP CO2 -UITSTOOT NODIG

De afzwakking van de economische groei als gevolg van klimaatverandering zal wereldwijd niet overal hetzelfde zijn. Onderzoek van Burke et al. (2015) toont aan dat zuidelijke regio’s over het algemeen harder geraakt zullen worden door klimaatverandering. De impact via klimaatverandering, zoals droogte en stormen, is hier groter. Deze regio’s worden naar verwachting ook hard geraakt door migratie. Over het algemeen zijn deze zuidelijke regio’s al armere regio’s, waardoor het verschil tussen rijke en arme regio’s versterkt wordt. Deze verdeling over regio’s houdt in dat opkomende landen het naar verwachting slechter doen in het 4 graden-scenario. Dit wordt versterkt door de vaak grotere afhankelijkheid van deze landen van landbouw, die sterk gevoelig is voor de gevolgen van klimaatverandering.

De afzwakking van de economische groei als gevolg van klimaatverandering zal wereldwijd niet overal hetzelfde zijn. Onderzoek van Burke et al. (2015) toont aan dat zuidelijke regio’s over het algemeen harder geraakt zullen worden door klimaatverandering. De impact via klimaatverandering, zoals droogte en stormen, is hier groter. Deze regio’s worden naar verwachting ook hard geraakt door migratie. Over het algemeen zijn deze zuidelijke regio’s al armere regio’s, waardoor het verschil tussen rijke en arme regio’s versterkt wordt. Deze verdeling over regio’s houdt in dat opkomende landen het naar verwachting slechter doen in het 4 graden-scenario. Dit wordt versterkt door de vaak grotere afhankelijkheid van deze landen van landbouw, die sterk gevoelig is voor de gevolgen van klimaatverandering.

De effecten van het 4 graden-scenario zullen echter pas op de zeer lange termijn (50100 jaar) volledig zichtbaar worden. De komende decennia verandert er weinig. Door de verdere stijging van de temperatuur nemen de gevolgen van klimaatverande ring langzaam toe. Er vindt echter geen grote herschikking plaats in industrieën en ondernemingen zoals in het geval van een abrupte transitie. Door de beperkte veranderingen op de korte termijn is er vanuit een rendement-risico perspectief geen directe aanleiding om de portefeuille voor dit scenario aan te passen. De horizon van veel institutionele beleggers (vaak 510 jaar, of tot maximaal 50 jaar voor pensioenfondsen) sluit maar beperkt aan bij de ernstige gevolgen van klimaatverandering op de lange termijn (50100 jaar).

OMGAAN MET KLIMAATONZEKERHEID

Het klimaat vormt een grote bron van onzekerheid over hoe de wereld zich in de toekomst ontwikkelt. Er zijn veel verschillende uitkomsten mogelijk en deze uitkomsten kunnen zeer diverse effecten hebben op de ontwikkeling van de economie en financiële markten. Zodoende is het voor beleggers niet eenvoudig om de effecten van klimaatverandering mee te nemen in de portefeuilleconstructie.

GROENERE PORTEFEUILLE VERLAAGT RISICO IN SCENARIO VAN ABRUPTE TRANSITIE

Door de focus te leggen op twee uiterste scenario’s worden inzichten opgedaan die kunnen helpen de portefeuille beter weerbaar/ robuuster te maken tegen klimaatverandering. Vanuit het klimaat gezien heeft het 4 graden-scenario op de lange termijn de grootste impact. Dit scenario tast op termijn de leefbaarheid op aarde aan en daarmee de economische groei. Hoewel er nu moet worden ingegrepen om dit 4 graden-scenario te voorkomen, zullen de effecten bij niet-ingrijpen pas op zeer lange termijn zichtbaar worden. Dat wil zeggen op een langere termijn dan de horizon van de meeste beleggers. Het 1,5 graden-scenario daarentegen is veel positiever voor de leefbaarheid op aarde. Om dit te halen, moet er echter snel en fors worden ingegrepen, wat tot een herschikking in de winstgevendheid van bedrijven zal leiden. Op korte termijn heeft dit negatieve gevolgen voor de beleggingsportefeuille en daarom is vanuit financieel oogpunt vooral dit scenario relevant voor portefeuilleconstructie. Een portefeuille die een grotere nadruk legt op maatschappelijk verantwoord beleggen is – via een lagere blootstelling naar bedrijven met een hoge uitstoot – vaak minder gevoelig voor de gevolgen van een abrupte transitie. Naast het mogelijke financiële voordeel draagt een dergelijke portefeuille ook bij aan de kans om het 4 graden-scenario te voorkomen, wat goed nieuws is voor de leefbaarheid van de wereld.

Literatuur

- Burke M., S.M. Hsiang en E. Miguel, 2015, Global non-linear effect of temperature on economic production, Nature vol. 527 nr. 7577: 235-239.

- Intergovernmental Panel on Climate Change, 2018, Global Warming of 1.5 °C, World Meteorological Organization, Geneva, Switzerland. Rapport op https://www.ipcc.ch/sr15/.

- McKinsey & Company, 2010, Pathways to a low-carbon Economy: Version 2 of the global greenhouse gas abatement cost curve. Rapport op https://www.mckinsey.com/~/media/ mckinsey/dotcom/client_service/sustainability/cost%20 curve%20pdfs/pathways_lowcarbon_economy_version2.ashx.

- Nordhaus, W.D. en A. Moffat, 2017, A Survey of Global Impacts of Climate Change: Replication, Survey Methods, and a Statistical Analysis, NBER Working Papers 23646, National Bureau of Economic Research.

- Nordhaus, W., 2018, Evolution of modeling of the economics of global warming: Changes in the DICE model, 1992–2017, Climatic Change vol. 148 nr. 4: 623-640.

- Olivier J.G.J., K.M. Schure en J.A.H.W. Peters, 2017, Trends in global CO2 and total greenhouse gas emissions: 2017 report, PBL Netherlands Environmental Assessment Agency, The Hague. Rapport op https://www.pbl.nl/en/publications/ trends-in-global-co2-and-total-greenhouse-gas-emissions2017-report.

Noten

- CO2 equivalent. Uitstoot van andere gassen wordt vertaald naar CO2 op basis van de invloed op klimaatverandering. In het vervolg van dit artikel wordt met CO2 uitstoot, CO2 -e uitstoot bedoeld.

- Het Financieele Dagblad, 5 februari 2019, “Topman Tata Steel: ‘Met CO2 -heffing moet IJmuiden mogelijk dicht’”.

- Sustainability report Tata Steel in The Netherlands 2015/2016 en CBS data.

- Een daadwerkelijk schok als gevolg van een abrupte transitie zal afhangen van meerdere factoren. Deze zijn echter minder tastbaar en daardoor moeilijker te simuleren. De uitstoot van broeikasgassen vormt een groot gedeelte van de impact in geval van een abrupte transitie en zal tevens als proxy dienen voor overige schadelijke effecten van een productieproces.

- Er zijn veel aanwijzingen dat dergelijke kosten over tijd teruglopen, zoals te zien was na invoering van het Montreal Project waarbij in 1987 de productie van stoffen die schadelijk zijn voor de ozonlaag werd uitgefaseerd. Een inschatting van het exacte verloop van de daling van kosten voor het voorkomen van uitstootgassen is echter onbekend. Voor de schok wordt een prudente inschatting gemaakt van 40 jaar, indien deze termijn 10 jaar langer (korter) is dan neemt de impact per ton CO2 -uitstoot op de waardering met circa € 100 toe (af).

- Alternatief kunnen de kosten worden doorbelast aan de consument, dit kan via een daling van de vraag ook leiden tot een lagere omzet en een lagere winst. De precieze dynamiek zal verschillen per bedrijf en sector, deze aanname geeft een indicatie van de impact in het voor de bedrijven minst gunstige situatie, om goed de mogelijke gevolgen te tonen.

- Beide portefeuilles beleggen voor 50% in vastrentende waarden, 40% in aandelen en 10% in vastgoed, en hebben een renteafdekking van 50%.

in VBA Journaal door Gosse Alserda en Menno Altena