INLEIDING

Er is een duidelijke beweging gaande richting meer individuele pensioenregelingen. Een toenemend aantal deelnemers bouwt pensioen op in een beschikbare premieregeling – hierna DC-regeling (Defined Contribution) – en met het Pensioenakkoord (2019/2020) krijgen ook collectieve regelingen meer kenmerken van individuele regelingen, zoals een eigen pensioenvermogen. Door de individualisering van de pensioenregelingen komt er meer nadruk op de vraag hoe dit individueel pensioenvermogen het beste belegd kan worden. In dit artikel beschrijven we ons onderzoek dat kijkt naar het gewenste beleggingsbeleid vanuit zowel een rationeel perspectief (‘goed pensioen’) als een emotioneel perspectief (‘goed slapen’).

Er is een duidelijke beweging gaande richting meer individuele pensioenregelingen. Een toenemend aantal deelnemers bouwt pensioen op in een beschikbare premieregeling – hierna DC-regeling (Defined Contribution) – en met het Pensioenakkoord (2019/2020) krijgen ook collectieve regelingen meer kenmerken van individuele regelingen, zoals een eigen pensioenvermogen. Door de individualisering van de pensioenregelingen komt er meer nadruk op de vraag hoe dit individueel pensioenvermogen het beste belegd kan worden. In dit artikel beschrijven we ons onderzoek dat kijkt naar het gewenste beleggingsbeleid vanuit zowel een rationeel perspectief (‘goed pensioen’) als een emotioneel perspectief (‘goed slapen’).

Onze belangrijkste observatie is dat lifecycles die we in de praktijk zien naast het rationele ook impliciet het emotionele aspect lijken mee te nemen. Het is begrijpelijk dat deelnemers, bestuurders en toezichthouders hier aandacht aan besteden. We zijn immers allen mensen in plaats van machines. Door het emotionele aspect expliciet mee te nemen kan volgens ons echter een efficiëntere lifecycle bereikt worden, waarbij deelnemers zowel een beter pensioen krijgen als beter kunnen slapen. In het vervolg van het artikel beschrijven we eerst de theorie van lifecycle constructie. Daarna kijken we naar de optimale lifecycle vanuit eerst een rationele en vervolgens een emotionele deelnemer. Ten slotte stellen we een methode voor om de optimale lifecycle van een ‘Homo sapiens’ – die zowel een rationele als emotionele kant kent – vast te stellen.

LIFECYCLE CONSTRUCTIE IN THEORIE EN IN DE PRAKTIJK

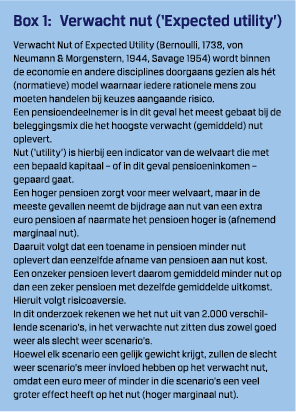

Lifecycle constructie is vaak gebaseerd op de theorie van verwacht nut (zie box 1). Hieruit volgt dat het gewenste beleggingsbeleid afhankelijk is van de leeftijd van de deelnemer (Malkiel 1996; Jagannathan & Kocerlakota 1996). Oudere deelnemers hebben minder menselijk kapitaal (toekomstige premies) en zijn daarom in relatieve zin (t.o.v. hun totale kapitaal) gevoeliger voor marktrisico. Hieruit volgen de beleggingsmixen waarbij het aandelenrisico afneemt met leeftijd: de zogenaamde ‘lifecycles‘. Daarnaast is de optimale beleggingsmix afhankelijk van de risicobereidheid van de deelnemer. Gegeven de lange horizon van een pensioenregeling laten de meeste onderzoeken zien dat vrijwel alle jonge deelnemers (< 40 jaar) 100% in aandelen moeten beleggen, of zelfs meer dan 100% als beleggen met geleend geld (hefboom) kan worden toegepast (zie bijv. Cocco et al., 2005). Viceira (2001) vindt zelfs optimale allocaties tot wel 148% zakelijke waarden voor deelnemers met een gemiddelde risicobereidheid.1 In de praktijk zien we echter dat de lifecycles van veel DC-regelingen minder risico bevatten, laat staan allocaties boven 100%. Vanuit een rationeel perspectief gaat op deze wijze veel waarde verloren.

Lifecycle constructie is vaak gebaseerd op de theorie van verwacht nut (zie box 1). Hieruit volgt dat het gewenste beleggingsbeleid afhankelijk is van de leeftijd van de deelnemer (Malkiel 1996; Jagannathan & Kocerlakota 1996). Oudere deelnemers hebben minder menselijk kapitaal (toekomstige premies) en zijn daarom in relatieve zin (t.o.v. hun totale kapitaal) gevoeliger voor marktrisico. Hieruit volgen de beleggingsmixen waarbij het aandelenrisico afneemt met leeftijd: de zogenaamde ‘lifecycles‘. Daarnaast is de optimale beleggingsmix afhankelijk van de risicobereidheid van de deelnemer. Gegeven de lange horizon van een pensioenregeling laten de meeste onderzoeken zien dat vrijwel alle jonge deelnemers (< 40 jaar) 100% in aandelen moeten beleggen, of zelfs meer dan 100% als beleggen met geleend geld (hefboom) kan worden toegepast (zie bijv. Cocco et al., 2005). Viceira (2001) vindt zelfs optimale allocaties tot wel 148% zakelijke waarden voor deelnemers met een gemiddelde risicobereidheid.1 In de praktijk zien we echter dat de lifecycles van veel DC-regelingen minder risico bevatten, laat staan allocaties boven 100%. Vanuit een rationeel perspectief gaat op deze wijze veel waarde verloren.

LIFECYCLES KUNNEN GEOPTIMALISEERD WORDEN VANUIT ZOWEL EEN RATIONEEL (‘GOED PENSIOEN’) ALS EMOTIONEEL (‘GOED SLAPEN’) RAAMWERK

Een plausibele verklaring voor het feit dat lifecycles in de praktijk veelal een lagere allocatie naar zakelijke waarde hebben is dat, naast de pensioenuitkering, ook het pad naar het pensioen toe meegewogen wordt in het vaststellen van de lifecycles. Bij dit laatste spelen emoties een bijzondere rol. Deelnemers zijn veel gevoeliger voor verliezen dan voor winsten van dezelfde grootte (verliesaversie). Daarnaast reageren ze mogelijk sterk op tussentijdse verliezen die optreden in pensioenbeleggingen, ook als het effect op het uiteindelijke pensioeninkomen beperkt is (Benartzi & Thaler, 1995; Tversky & Kahneman, 1992). Deelnemers zijn dus niet enkel bezig met het verkrijgen van een goed pensioen, maar willen ook goed slapen in de tussentijd.

OPTIMALE LIFECYCLE VOOR TWEE GESTILEERDE DEELNEMERS

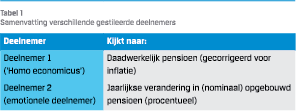

Om het effect van verliesaversie op de optimale lifecycle inzichtelijk te maken analyseren we de optimale lifecycle2 voor twee gestileerde deelnemers. De eerste deelnemer, een zogenaamde ‘Homo economicus’ kijkt enkel naar het daadwerkelijke pensioen dat hij krijgt op pensioenleeftijd gecorrigeerd voor inflatie (goed pensioen). De andere deelnemer is gevoelig voor tussentijdse verliezen (verliesaversie) en kijkt naar jaarlijkse veranderingen in het opgebouwd pensioen.

Om het effect van verliesaversie op de optimale lifecycle inzichtelijk te maken analyseren we de optimale lifecycle2 voor twee gestileerde deelnemers. De eerste deelnemer, een zogenaamde ‘Homo economicus’ kijkt enkel naar het daadwerkelijke pensioen dat hij krijgt op pensioenleeftijd gecorrigeerd voor inflatie (goed pensioen). De andere deelnemer is gevoelig voor tussentijdse verliezen (verliesaversie) en kijkt naar jaarlijkse veranderingen in het opgebouwd pensioen.

De emotionele deelnemer is dus vooral bezig om te zorgen dat hij tussentijds ‘goed slaapt’, ondanks de wetenschap dat het tot dan toe opgebouwde pensioen geen rechten verleent voor later. In werkelijkheid zullen deelnemers een combinatie zijn van deze gestileerde deelnemers, maar deze uitsplitsing stelt ons in staat om de effecten in isolement te bestuderen.

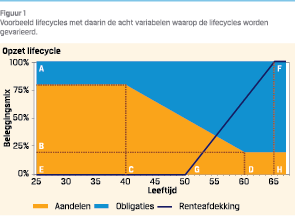

Voor elk van deze deelnemers hebben we ruim 680.000 verschillende lifecycles doorgerekend. Deze lifecycles zijn opgebouwd door acht eigenschappen van de lifecycle te variëren (zie figuur 1). Deze acht eigenschappen vertegenwoordigen de belangrijkste kenmerken van een lifecycle en vormen in de praktijk de basis voor lifecycle constructie.

Voor elk van deze deelnemers hebben we ruim 680.000 verschillende lifecycles doorgerekend. Deze lifecycles zijn opgebouwd door acht eigenschappen van de lifecycle te variëren (zie figuur 1). Deze acht eigenschappen vertegenwoordigen de belangrijkste kenmerken van een lifecycle en vormen in de praktijk de basis voor lifecycle constructie.

- Startgewicht van aandelen

- Eindgewicht van aandelen

- Leeftijd waarop begonnen wordt met aandelen af/op te bouwen

- Leeftijd waarop geëindigd wordt met aandelen af/op te bouwen

- Start renteafdekking

- Eind renteafdekking

- Leeftijd waarop begonnen wordt met renteafdekking af/op te bouwen

- Leeftijd waarop geëindigd wordt met renteafdekking af/op te bouwen

Alle lifecycles maken gebruik van een lineaire af-/opbouw van aandelen en de renteafdekking. We staan binnen de lifecycles geen hefboom toe voor aandelen (allocatie groter dan 100%) en maximeren de renteafdekking op 100% (van huidige opbouw). Doordat we gebruik maken van een zeer groot aantal simulaties (‘brute force optimalisatie’) voorkomen we dat we in een lokaal optimum eindigen. Dit vergroot de robuustheid van de gevonden resultaten. Gegeven de granulariteit van stapgroottes in bovenstaande kenmerken en de grenzen die we opgegeven hebben (renteafdekking en gewicht aandelen tussen 0% en 100%) wordt hiermee gegarandeerd dat we het optimum vinden.

Voor de doorrekening maken we gebruik van de scenarioset van De Nederlandsche Bank voor de haalbaarheidstoets (Q2 2020, op basis van 2.000 scenario’s) die grotendeels3 gebaseerd is op het model van Koijen et al. (2010), met parameters van Draper (2012). Dit is tevens de set waarop binnen een DC-regeling de risicohouding getoetst moet worden. De scenarioset gaat uit van een oplopende rente (10-jaars rente van –0,15% naar 3,46% in 40 jaar) met een aandelenrisicopremie van gemiddeld 4,3% en een gemiddelde prijsinflatie van 1,6%.

Daarnaast gaan we uit van een deelnemer die op zijn 25e begint met werken (inkomen € 30.000) en met zijn 68e met pensioen gaat en een vaste annuïteit aankoopt. Sterftekansen na pensioneringen zijn gebaseerd op de Prognosetafel 2018 van het Actuarieel Genootschap. Het salaris ontwikkelt zich in lijn met de (scenario-afhankelijke) looninflatie en een leeftijdsafhankelijke carrièrestijging. Premie over het inkomen minus de franchise is op basis van een 3% staffel. Op pensioenleeftijd ontvangen de deelnemers een AOW-uitkering die is meegestegen met de prijsinflatie. Voor de deelnemers met verliesaversie gaan we uit van een nutscoëfficiënt van 0,12 en een verliesaversie van 2,25 (in lijn met Tversky & Kahneman 1992). Voor de rationele deelnemer gaan we uit van een nuts-coëfficiënt van 5.4 De nuts-coëfficiënt (soms bekend als g) geeft bij de emotionele deelnemer de mate van risico-aversie aan voor (relatieve) veranderingen; bij de rationele deelnemer geeft het de mate van risico-aversie voor absolute uitkomsten aan – dit verklaart het verschil in grootte.

OPTIMALE LIFECYCLE VOOR DE ‘HOMO ECONOMICUS’

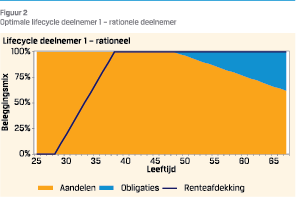

Allereerst kijken we naar de optimale lifecycle vanuit enkel het ‘goed pensioen’ principe. De rationele deelnemer krijgt alleen ‘nut’ (indicator van geluk) voor het daadwerkelijke pensioen dat ontvangen wordt, gecorrigeerd voor de cumulatieve inflatie tot pensioen. Oftewel de koopkracht van het pensioen. De tussentijdse winsten en verliezen hebben daar dus geen invloed op. Met behulp van het nut kunnen we voor elke lifecycle uitrekenen welke zekere pensioenuitkomst even veel nut oplevert als het onzekere pensioeninkomen dat die lifecycle oplevert (het zekerheidsequivalent). Hoe onzekerder de uitkomst van het pensioen, hoe lager de uitkomst van het zekerheidsequivalent ten opzichte van de gemiddelde pensioenuitkomst voor een lifecycle bij een risico-averse deelnemer. De lifecycle die het hoogste zekerheidsequivalent geeft komt overeen met de optimale lifecycle en verschillen in zekerheidsequivalent geven aan hoeveel waarde wordt verloren met een andere – suboptimale – lifecycle (zie Alserda et al. 2019 voor meer informatie).

In Figuur 2 is de lifecycle getoond die van de ruim 680.000 onderzochte varianten de hoogste zekerheidsequivalent oplevert voor de rationele deelnemer. De lifecycle begint op 100% aandelen en bouwt vanaf 20 jaar voor pensioen het risico af tot uiteindelijk 60%. Het restant wordt belegd in obligaties. Het hoge gewicht aandelen is een gevolg van het menselijk kapitaal van een pensioendeelnemer en is in lijn met eerdere literatuur (Viceira 2001). Daarnaast wordt dit effect versterkt door de aanwezigheid van de AOW, wat een aanzienlijke risicovrije bodem plaatst op de pensioenuitkering. Volgens de lifecycle theorie wil een rationele deelnemer dit effect compenseren met extra risico in zijn aanvullende pensioen. Daarnaast wordt de rente-afdekking tussen 30 en 40 jaar voor pensioen opgebouwd van 0% tot 100%. De rente-afdekking zorgt voor een reductie van het risico van de uitkering, wat de risico-averse deelnemer wenselijk acht. In de scenarioset van De Nederlandse Bank stijgt de rente echter naar verwachting meer dan ingeprijsd in de forward curves, waardoor het verwacht rendement op de rente-afdekking in de eerste jaren negatief is. Het loont daarom om het renterisico gedeeltelijk ‘open te zetten’. Bij een (naar verwachting) gelijkblijvende rente is het waarschijnlijk dat het renterisico voor een grotere mate (of volledig) zal worden afgedekt in de optimale lifecycle.

In Figuur 2 is de lifecycle getoond die van de ruim 680.000 onderzochte varianten de hoogste zekerheidsequivalent oplevert voor de rationele deelnemer. De lifecycle begint op 100% aandelen en bouwt vanaf 20 jaar voor pensioen het risico af tot uiteindelijk 60%. Het restant wordt belegd in obligaties. Het hoge gewicht aandelen is een gevolg van het menselijk kapitaal van een pensioendeelnemer en is in lijn met eerdere literatuur (Viceira 2001). Daarnaast wordt dit effect versterkt door de aanwezigheid van de AOW, wat een aanzienlijke risicovrije bodem plaatst op de pensioenuitkering. Volgens de lifecycle theorie wil een rationele deelnemer dit effect compenseren met extra risico in zijn aanvullende pensioen. Daarnaast wordt de rente-afdekking tussen 30 en 40 jaar voor pensioen opgebouwd van 0% tot 100%. De rente-afdekking zorgt voor een reductie van het risico van de uitkering, wat de risico-averse deelnemer wenselijk acht. In de scenarioset van De Nederlandse Bank stijgt de rente echter naar verwachting meer dan ingeprijsd in de forward curves, waardoor het verwacht rendement op de rente-afdekking in de eerste jaren negatief is. Het loont daarom om het renterisico gedeeltelijk ‘open te zetten’. Bij een (naar verwachting) gelijkblijvende rente is het waarschijnlijk dat het renterisico voor een grotere mate (of volledig) zal worden afgedekt in de optimale lifecycle.

IMPACT VAN EMOTIES OP DE LIFECYCLE

IMPACT VAN EMOTIES OP DE LIFECYCLE

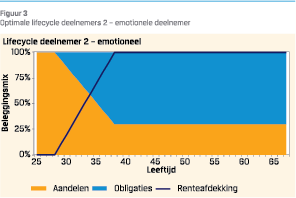

Figuur 3 laat de optimale lifecycles zien voor de ‘emotionele’ deelnemer die kijkt naar veranderingen in het opgebouwde pensioen. Dit vertegenwoordigt de lifecycle die vanuit de emotionele nutsfunctie – dus met verliesaversie – het hoogste verwachte nut oplevert. Deze lifecycle laat een substantieel lagere allocatie naar aandelen zien, terwijl de gewenste renteafdekking overeenkomt met die van de rationele deelnemer. In de eerste jaren is de emotionele deelnemer nog bereid om veel aandelenrisico te nemen omdat relatief grote premies de meeste verliezen compenseren. Op latere leeftijd wordt de dempende impact van premies t.o.v. beleggingsrendement kleiner. Tevens gaat de gewenste allocatie naar aandelen omlaag om verliezen in opgebouwd pensioen zoveel mogelijk te voorkomen.

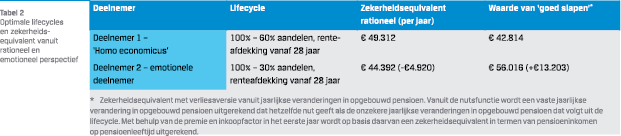

Verschillen in zekerheidsequivalent tonen – vanuit een rationeel oogpunt – hoeveel waarde er verloren gaat door af te wijken van de rationeel optimale lifecycle ten behoeve van de tussentijdse emoties van de deelnemer. Tabel 2 laat de zekerheidsequivalenten zien voor de twee lifecycles. Hieruit volgt dat de lifecycle die in de tussentijd als optimaal wordt beschouwd zorgt voor een pensioen dat ruim 10% minder waardevol is vanuit een rationeel perspectief. Het beperken van tussentijdse verliezen is dus zeer kostbaar in termen van het uiteindelijke pensioen.

HET BEPERKEN VAN TUSSENTIJDSE VERLIEZEN IS ZEER KOSTBAAR IN TERMEN VAN HET UITEINDELIJKE PENSIOEN

Omgekeerd kan ook gekeken worden wat een emotionele deelnemer aan waarde verliest door tussentijdse verliezen als hij belegt volgens de rationeel optimale lifecycle. De offensievere lifecycle van deelnemer 1 zorgt voor meer tussentijdse verliezen in termen van opgebouwd pensioen. Een deelnemer met verliesaversie vindt dit niet prettig en hecht daarom minder waarde aan een dergelijk pensioen. Tabel 2 laat zien dat hierdoor aanzienlijke welvaart wordt misgelopen (ca. 24%).

Omgekeerd kan ook gekeken worden wat een emotionele deelnemer aan waarde verliest door tussentijdse verliezen als hij belegt volgens de rationeel optimale lifecycle. De offensievere lifecycle van deelnemer 1 zorgt voor meer tussentijdse verliezen in termen van opgebouwd pensioen. Een deelnemer met verliesaversie vindt dit niet prettig en hecht daarom minder waarde aan een dergelijk pensioen. Tabel 2 laat zien dat hierdoor aanzienlijke welvaart wordt misgelopen (ca. 24%).

LIFECYCLE VOOR DE HOMO SAPIENS

In de praktijk hebben echte mensen (de ‘Homo sapiens’) zowel een rationele als een emotionele kant. Ze hebben belang bij het bereiken van een goed pensioen op pensioenleeftijd, maar willen ook in de tussentijd goed slapen. Ze zijn gevoelig voor tussentijdse schommelingen en tussentijdse verliezen wegen zwaarder dan vergelijkbare winsten. In het ontwerpen van een lifecycle is het daarom wellicht wenselijk om met beide aspecten expliciet rekening te houden, waarbij men kan discussiëren over hoeveel gewicht het rationele ten opzichte van het emotionele aspect moet hebben.

Om beide aspecten te kunnen meenemen in een enkele lifecycle maken we een gewogen gemiddelde van de verschillende zekerheidsequivalenten. Voor de analyse geven we een gelijk gewicht aan het rationele en emotionele aspect. Doordat we de geanalyseerde lifecycles vertalen in een zekerheidsequivalent vanuit zowel een rationeel als emotioneel perspectief kunnen we beide direct met elkaar vergelijken en een gewogen gemiddelde uitrekenen. Uiteraard kunnen hier ook andere verdelingen gekozen worden, afhankelijk van het belang dat gehecht wordt aan het emotionele t.o.v. het rationele aspect.

Om beide aspecten te kunnen meenemen in een enkele lifecycle maken we een gewogen gemiddelde van de verschillende zekerheidsequivalenten. Voor de analyse geven we een gelijk gewicht aan het rationele en emotionele aspect. Doordat we de geanalyseerde lifecycles vertalen in een zekerheidsequivalent vanuit zowel een rationeel als emotioneel perspectief kunnen we beide direct met elkaar vergelijken en een gewogen gemiddelde uitrekenen. Uiteraard kunnen hier ook andere verdelingen gekozen worden, afhankelijk van het belang dat gehecht wordt aan het emotionele t.o.v. het rationele aspect.

LIFECYCLES IN DE PRAKTIJK LIJKEN IMPLICIET REKENING TE HOUDEN MET EMOTIES IN DE OPBOUWFASE

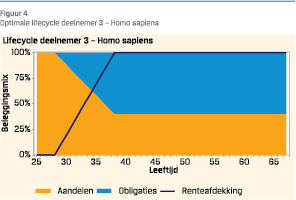

Figuur 4 toont de optimale lifecycle voor deze ‘Homo sapiens’. Deze begint op 100% aandelen en bouwt tussen 30 en 40 jaar voor pensioen af naar 40%. De renteafdekking is gelijk aan de eerder gevonden optimale renteafdekking (vanuit zowel rationeel als emotioneel perspectief). Aangezien voor zowel het emotionele als rationele aspect is geoptimaliseerd, is het op geen van beide maatstaven optimaal. Het (rationeel) zekerheidsequivalent daalt met € 3.566, terwijl de impact van verliesaversie € 1.248 is. Dit is evenwel beter dan de lifecycles in tabel 2; daar verloor men € 4.920 (lifecycle 2) aan waarde vanuit rationeel perspectief of € 13.203 vanuit emotioneel perspectief (lifecycle 1).

Figuur 4 toont de optimale lifecycle voor deze ‘Homo sapiens’. Deze begint op 100% aandelen en bouwt tussen 30 en 40 jaar voor pensioen af naar 40%. De renteafdekking is gelijk aan de eerder gevonden optimale renteafdekking (vanuit zowel rationeel als emotioneel perspectief). Aangezien voor zowel het emotionele als rationele aspect is geoptimaliseerd, is het op geen van beide maatstaven optimaal. Het (rationeel) zekerheidsequivalent daalt met € 3.566, terwijl de impact van verliesaversie € 1.248 is. Dit is evenwel beter dan de lifecycles in tabel 2; daar verloor men € 4.920 (lifecycle 2) aan waarde vanuit rationeel perspectief of € 13.203 vanuit emotioneel perspectief (lifecycle 1).

Interessant is dat de lifecycle die hieruit volgt al meer lijkt op de lifecycles die we in de praktijk zien, met een hoog startgewicht voor aandelen en met een afbouw van risico rond middelbare leeftijd. Dit suggereert dat veel lifecycles (impliciet) al rekening houden met zowel het rationele als het emotionele aspect.

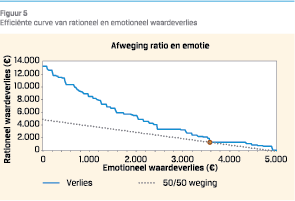

Onze Homo sapiens vond ‘goed slapen’ en ‘goed pensioen’ precies even belangrijk; beide krijgen een gewicht van 50%. Andere gewichten zijn natuurlijk ook mogelijk. In Figuur 5 onderstaand tonen we de afweging tussen het optimaliseren van rationele waarde en emotionele waarde. Alle punten op de blauwe lijn vertegenwoordigen efficiënte lifecycles waarbij het rationele (emotionele) waardeverlies wordt geminimaliseerd gegeven een acceptabel emotioneel (rationeel) waardeverlies. Indien beide een weging van 50% krijgen (grijze stippellijn) komt de oranje lifecycle als meest efficiënt naar voren. Dit is de lifecycle voor de ‘Homo sapiens’ (deelnemer 3). Indien alleen gekeken wordt naar het rationele aspect dan komt de lifecycle rechtsonder naar voren, dit is de lifecycle voor deelnemer 1. De optimale lifecycle voor de emotionele deelnemer 2 is linksboven te vinden. Deze methode stelt ons in staat om met een gegeven afweging tussen het rationele en emotionele aspect een zo efficiënt mogelijk lifecycle te kiezen.

Onze Homo sapiens vond ‘goed slapen’ en ‘goed pensioen’ precies even belangrijk; beide krijgen een gewicht van 50%. Andere gewichten zijn natuurlijk ook mogelijk. In Figuur 5 onderstaand tonen we de afweging tussen het optimaliseren van rationele waarde en emotionele waarde. Alle punten op de blauwe lijn vertegenwoordigen efficiënte lifecycles waarbij het rationele (emotionele) waardeverlies wordt geminimaliseerd gegeven een acceptabel emotioneel (rationeel) waardeverlies. Indien beide een weging van 50% krijgen (grijze stippellijn) komt de oranje lifecycle als meest efficiënt naar voren. Dit is de lifecycle voor de ‘Homo sapiens’ (deelnemer 3). Indien alleen gekeken wordt naar het rationele aspect dan komt de lifecycle rechtsonder naar voren, dit is de lifecycle voor deelnemer 1. De optimale lifecycle voor de emotionele deelnemer 2 is linksboven te vinden. Deze methode stelt ons in staat om met een gegeven afweging tussen het rationele en emotionele aspect een zo efficiënt mogelijk lifecycle te kiezen.

DISCUSSIE

De optimale lifecycles die volgen uit ons onderzoek zijn afhankelijk van de economische scenario’s die worden gehanteerd in de optimalisatie. Voor dit onderzoek hebben we gebruik gemaakt van de scenarioset voor de haalbaarheidstoets van De Nederlandsche Bank. Hoewel dit de set is die gebruikt moet worden voor het toetsen van de risicohouding en voor de berekeningen voor het UPO heeft de set vrij sterke aannames. Zo wordt er een stijging van de rente ingecalculeerd wat leidt tot een lagere gewenste rente-afdekking in de eerste jaren. Ook aannames met betrekking tot de verwachte aandelenrisicopremie hebben rechtstreeks invloed op de gewenste lifecycle. Als de methodiek wordt toegepast die wordt voorgesteld in dit artikel is het daarom essentieel dat er eerst goed wordt stilgestaan bij het vaststellen van de economische scenario’s.

EEN MEER EXPLICIETE ANALYSE VAN BEIDE ASPECTEN KAN EFFICIËNTERE LIFECYCLES OPLEVEREN

Het toepassen van nutsfuncties lijkt op het eerste gezicht misschien een grote operatie, maar in onze ervaring is dit na het toepassen van een ALM-studie een triviale stap. Met een scenarioset van uitkomsten kan met één formule/functie het rationele of emotionele zekerheidsequivalent worden bepaald. Voor de parameters die hiervoor nodig zijn kan eenvoudigweg worden aangesloten bij onderzoeken naar risicobereidheid die pensioenuitvoerders nu reeds onder hun deelnemers (moeten) uitvoeren. Hierbij volstaan in de praktijk drie parameters om de optimale lifecycle van een individu te bepalen: de mate van relatieve risico-aversie, de mate van verlies-aversie en de mate van afhankelijkheid van het DC-pensioen. Deze parameters zijn accuraat per individu te bepalen5 (resulterend in een individueel optimale lifecycle), maar kunnen ook gecombineerd worden om tot één ‘representatieve deelnemer’ te komen.

CONCLUSIE

Er is veel literatuur beschikbaar over optimale lifecycles vanuit een rationeel perspectief. De resultaten hiervan laten vrijwel altijd zien dat het gewicht van zakelijke waarden aanzienlijk hoger moet zijn dan we in de praktijk tegenkomen. De resultaten van dit onderzoek laten zien dat het lagere gewicht zakelijke waarden in de praktijk mogelijk komt doordat emoties in de opbouwfase – en in het bijzonder verliesaversie – al dan niet onbewust worden meegenomen wanneer een lifecycle wordt geconstrueerd. Deelnemers met verliesaversie willen in de opbouwfase aanzienlijk minder in aandelen beleggen dan de rationele deelnemer die alleen kijkt naar zijn pensioen op pensioenleeftijd.

Deelnemers zullen bij het nieuwe pensioencontract een (grotendeels) persoonlijk pensioenkapitaal ontvangen en er zal (meer) nadruk komen te liggen op de verwachte uitkering op pensioendatum. Zij zullen daarom naar onze verwachting méér dan nu op zoek zijn naar een goed pensioen én goede nachtrust. Om deze beide aspecten te kunnen bedienen is het het meest efficiënt om beide aspecten expliciet mee te nemen. Op deze manier kan de impact van tussentijdse verliezen worden afgewogen tegen de bijdrage aan een hoger verwachte pensioenuitkering, gecompenseerd voor het risico op pensioenleeftijd. Per uitvoerder zal het verschillen hoeveel gewicht er wordt gegeven aan ratio vs. emotie, maar met behulp van deze analyse kunnen we ervoor zorgen dat deelnemers eindigen met een beter pensioen én een betere nachtrust.

Referenties

- Abdellaoui, M., Bleichrodt, H., l’Haridon, O., & Van Dolder, D. (2016). Measuring loss aversion under ambiguity: A method to make prospect theory completely observable. Journal of Risk and Uncertainty, 52(1), 120.

- Alserda, G.A.G. (2019). Measuring latent risk preferences: minimizing measurement biases. Journal of Risk, 21 (5), 83103

- Alserda, G.A.G., Dellaert, B.G., Swinkels, L., & van der Lecq, F.S. (2019). Individual pension risk preference elicitation and collective asset allocation with heterogeneity. Journal of Banking & Finance, 101, 206225.

- Bernoulli, D. (1738). Specimen theoriae novae de mensura sortis. Commentarii Academiae Scientiarum Imperialis Petropolitanae, 5, 175192.

- Benartzi, Shlomo, and Richard H. Thaler. “Myopic loss aversion and the equity premium puzzle.” The quarterly journal of Economics 110.1 (1995): 7392.

- Draper, Nick., 2012, A financial market model for the US and the Netherlands, Technical report, CPB.

- Jagannathan, R., & Kocherlakota, N. R. (1996). Why should older people invest less in stocks than younger people. Federal Reserve Bank of Minneapolis Quarterly Review, 20, 1120.

- Koijen, Ralph SJ, Theo E. Nijman, and Bas JM Werker. “When can life cycle investors benefit from time-varying bond risk premia?.” The review of financial studies 23.2 (2010): 741780.

- Malkiel, B. (1996). A random walk down wall street: A life-cycle guide to investing.

- Potter van Loon, R.J.D. (2018). Meten is weten: naar meer geluk door accurate risico-optimalisatie. Het Verzekerings-Archief, 95 (4), 236241.

- Savage, L. J. (1954). The foundations of statistics. New York, NY: Wiley.

- Tversky, A., & Kahneman, D. (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and uncertainty, 5(4), 297323.

- Viceira, L. M. (2001). Optimal portfolio choice for long-horizon investors with nontradable labor income. The Journal of Finance, 56(2), 433470.

- Von Neumann, J., & Morgenstern, O. (1944). Theory of games and economic behavior. Princeton, NJ: Princeton University Press.

Noten

- Alserda (2019) vindt een gemiddelde nuts-coëfficiënt van 2,82.

- Waar we in het restant van dit artikel over “(sub)optimaal” spreken, doelen we op optimaliteit binnen de set van ruim 680.000 lifecycles die we hebben meegenomen in onze analyse en met inachtneming van de gebruikte DNB rendementen-scenarioset. De theoretisch optimale lifecycle zal hier waarschijnlijk iets van afwijken

- Op basis van het advies van de commissie parameters (2019) zijn de scenario’s opnieuw gekalibreerd. Hierdoor is onder andere de kans op een (langdurig) negatieve rente naar beneden bijgesteld.

- Dit komt overeen met een bovengemiddelde risico-aversie. Bij een lagere nuts-coëfficiënt zal de optimale lifecycle geheel uit aandelen bestaan, wat ons minder in staat stelt de verschillen te laten zien.

- Zie bijvoorbeeld Abdellaoui et al. (2016), Alserda et al. (2019), Potter van Loon (2018).

in VBA Journaal door Gosse Alserda en Rogier Potter van Loon