De laatste tijd wordt veel geschreven over de mogelijkheden van hedge funds om het rendement-risicoprofiel van een pensioenfonds te verbeteren. De hiervoor gebruikte analyses besteden doorgaans onvoldoende aandacht aan de problemen van historische datareeksen voor hedge funds, zoals survivorship bias, non-normaliteit en de nietlineaire verbanden met andere beleggingscategorieën. Deze problemen kunnen de conclusies ten aanzien van de toegevoegde waarde van hedge funds aanzienlijk beïnvloeden. Aan de hand van de literatuur zullen deze onderwerpen in dit artikel de revue passeren.

De laatste tijd wordt veel geschreven over de mogelijkheden van hedge funds om het rendement-risicoprofiel van een pensioenfonds te verbeteren. De hiervoor gebruikte analyses besteden doorgaans onvoldoende aandacht aan de problemen van historische datareeksen voor hedge funds, zoals survivorship bias, non-normaliteit en de nietlineaire verbanden met andere beleggingscategorieën. Deze problemen kunnen de conclusies ten aanzien van de toegevoegde waarde van hedge funds aanzienlijk beïnvloeden. Aan de hand van de literatuur zullen deze onderwerpen in dit artikel de revue passeren.

V olgens een aantal recente studies van met name financiële instellingen combineren hedge funds een hoog rendement met een laag risico en een lage correlatie met ondermeer aandelen. Hedge funds zijn dus mogelijk de heilige graal waar beleggers altijd naar op zoek zijn en zouden daardoor een vooraanstaande plaats kunnen innemen in de portefeuilles van pensioenfondsen. Om een goed oordeel te vellen of hedge funds een interessante aanvulling zijn op een portefeuille bestaande uit de meer traditionele beleggingscategorieën als aandelen, obligaties en onroerend goed is echter eerst een gedegen analyse vereist. Daarbij zal uitvoerig aandacht moeten worden besteed aan een aantal risico’s waaronder liquiditeit en transparantie, de capaciteit van de hedge fund-sector, hoe wordt omgegaan met de operationele invulling en uiteraard de rendement-risicokarakteristieken van de fondsen. Deze karakteristieken zijn voor hedge funds als gevolg van een aantal dataproblemen niet eenvoudig te beschrijven. De hedge fund-markt bestaat uit een grote verzameling uiteenlopende stijlen met zeer diverse rendement-risicoprofielen. Daarnaast zijn hedge funds niet verplicht informatie over bijvoorbeeld rendementen te verstrekken. Hierdoor zal een database van hedge funds altijd een beperkt aantal en wellicht niet een gemiddelde selectie van het totale universum van hedge funds bevatten. Mede doordat hedge funds vaak relatief risicovolle strategieën volgen, stopt ook ieder jaar een groot aantal hedge funds. Het gevolg hiervan is dat datareeksen lijden onder een aantal verstoringen, waaronder de survivorship bias. Deze biasen hebben met name invloed op de hoogte en niet de variabiliteit van het historische rendement.

Sinds begin jaren 90 wordt pas serieus aandacht besteed aan het verzamelen van gegevens over hedge funds. Dit betekent dat slechts over een beperkte periode betrouwbare data voorhanden is. Het inschatten van risico’s en verbanden met andere vermogenstitels zal dus moeten gebeuren op basis van korte tijdsintervallen, welke daarna worden geannualiseerd. Echter als gevolg van de non-lineaire en dynamische handelsstrategieën van hedge funds, welke leiden tot niet normaal en onafhankelijk verdeelde rendementen, is dit niet valide. Het gevolg is dat de uitkomsten van standaard mean-variance analyses niet meer betrouwbaar zijn en kunnen leiden tot verkeerde conclusies ten aanzien van de toegevoegde waarde van hedge funds.

Met betrekking tot de bovenstaande dataproblemen van hedge funds en de invloed daarvan op rendement en risico is de laatste jaren een aanzwellende stroom studies verschenen. In dit artikel zal aan een aantal van deze studies aandacht worden besteed.

Data en databases

In vergelijking met beleggingsfondsen is het lastig uitgebreide en betrouwbare informatie over hedge funds te verzamelen. Door de gekozen constructie zijn de meeste hedge funds niet of nauwelijks gereguleerd en daardoor niet verplicht publiekelijk informatie te verstrekken over performance, strategie, omvang enz. Een groot aantal fondsen verstrekt echter op vrijwillige basis wel informatie. De redenen hiervoor zijn ten eerste dat zij meer vermogen willen aantrekken. Ten tweede kunnen zij het volgens Liang (2000) belangrijk vinden dat er een representatieve index en database is. Sinds begin jaren ’90 zijn een aantal organisaties gestart om toch informatie over hedge funds te verzamelen. Volgens Liang (2000) zijn er twee organisaties welke veruit de grootste database voor academische research hebben.2 Dit zijn Hedge Fund Research (HFR) en TASS Management Limited (TASS).

Hedge fund-databases zullen volgens Liang (2000) als gevolg van de vrijwillige informatieverstrekking en afwijkende regels voor opname in de database immer incomplete en van elkaar afwijkende informatie bevatten. Een vergelijking van de databases geeft inzicht in de belangrijkste karakteristieken van hedge funds en de verschillen tussen de databases. Tevens worden de terreinen zichtbaar waar sprake is van gebrekkige informatieverstrekking en -kwaliteit.

Liang (2000) heeft zeer uitvoerig de HFR- en TASSdatabase met elkaar vergeleken. De samenstelling van de onderzochte databases staat in tabel 1.

Liang (2000) heeft zeer uitvoerig de HFR- en TASSdatabase met elkaar vergeleken. De samenstelling van de onderzochte databases staat in tabel 1.

Voor een aantal hedge fund-karakteristieken worden verschillende gemiddelde waarden gevonden, zodat de subset van hedge funds uit het totale universum in iedere database dus niet vergelijkbaar is. De auteur geeft ook aan dat de fondsen meer informatie rapporteren aan TASS dan aan HFR. Hij heeft tevens een directe vergelijking tussen de databases uitgevoerd. Het blijkt dat beide databases slechts 465 overlappende hedge funds bevatten. Dit wordt mede veroorzaakt door de afwijkende aanpak bij het verzamelen van data. TASS benadert de hedge funds actief en dringt bij de managers aan op informatie. HFR dringt bijna nooit aan. Met behulp van de 465 overlappende fondsen is het mogelijk de verschillende databases qua inhoud en accuratesse te vergelijken. Uit tabel 1 blijkt dat er een groot verschil is in de mate waarin de databases dissolved funds bevatten. Een analyse van de rendementen, NAV’s, incentive en management fees levert volgens de auteur op dat deze parameters soms flink kunnen afwijken voor hetzelfde fonds. Op basis van de gevonden resultaten concludeert Liang (2000) dat de TASS-database omvangrijker en accurater is dan de HFR-database. Hierdoor is deze database geschikter voor het uitvoeren van verder onderzoek.

Biasen

De verschillende databases hebben verschillende regels voor het opnemen van hedge funds. Daarnaast zijn zij pas relatief laat actief geworden en rapporteren de fondsen vrijwillig aan de databases. Dit betekent dat er verschillende biasen in de databases zijn geslopen, welke zorgen voor verstoringen bij het weergeven van de werkelijkheid. In de literatuur is de laatste jaren veel aandacht besteed aan de invloed van deze biasen op het rendement en risico van hedge funds. De volgende drie verstoringen zijn de belangrijkste en worden ondermeer uitvoerig beschreven in Fung en Hsieh (2000a).

Survivorship bias

Evenals aandelen en beleggingsfondsen staan hedge funds bloot aan de survivorship bias. Pas sinds 1994 wordt door HFR en TASS ook data van dissolved funds bijgehouden. Hierdoor is het mogelijk om een schatting te maken van de invloed van deze fondsen op het rendementsverleden van de databases en indices van vóór 1994. Volgens Fung en Hsieh (2000a) stopt ieder jaar 15-20% (‘attrition-rate’) van de hedge funds met het verstrekken van informatie. Wanneer de dissolved funds geheel uit de database worden verwijderd, kan dit dus een verstorende invloed hebben op het rendement en risico van de algehele index. Bij beleggingsfondsen stopt volgens Fung en Hsieh (2000a) ieder jaar gemiddeld 5%. De reden voor dit afwijkende percentage is ondermeer dat individuele hedge funds soms zeer risicovol zijn, terwijl beleggingsfondsen doorgaans beperkt zullen afwijken van hun benchmarks. Tevens is het eenvoudiger een hedge fund te stoppen als gevolg van het beperkte aantal participanten. In tabel 2 staat meer informatie over de ‘dissolved funds’.

De meeste fondsen stoppen als gevolg van een relatief slechte performance resulterend in liquidatie. De reden voor het niet meer verstrekken van informatie kan allerlei oorzaken hebben. De auteurs geven aan dat een belangrijke reden is dat het fonds goed heeft gerendeerd, waardoor het belegd vermogen -mede door bijstortingen- fors is gegroeid en het fonds eventueel is gesloten. Het aantrekken van nieuw vermogen is niet meer interessant en de manager wenst niet meer te voldoen aan de rapportagevereisten van de vendor. De resultaten van tabel 2 en 3 geven aan dat de dissolved funds relatief slecht presteerden, maar dat bij liquidatie geen sprake is van zeer negatieve rendementen.

De meeste fondsen stoppen als gevolg van een relatief slechte performance resulterend in liquidatie. De reden voor het niet meer verstrekken van informatie kan allerlei oorzaken hebben. De auteurs geven aan dat een belangrijke reden is dat het fonds goed heeft gerendeerd, waardoor het belegd vermogen -mede door bijstortingen- fors is gegroeid en het fonds eventueel is gesloten. Het aantrekken van nieuw vermogen is niet meer interessant en de manager wenst niet meer te voldoen aan de rapportagevereisten van de vendor. De resultaten van tabel 2 en 3 geven aan dat de dissolved funds relatief slecht presteerden, maar dat bij liquidatie geen sprake is van zeer negatieve rendementen.

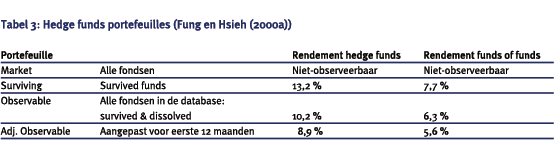

Vanaf 1994 is het mogelijk een schatting te maken van de invloed van deze dissolved funds op het rendementsverleden van vóór 1994. Fung en Hsieh (2000a) hebben dit gedaan voor de periode 1994-1998 en zij maken in eerste instantie gebruik van de eerste drie portefeuilles in tabel 3.

Vanaf 1994 is het mogelijk een schatting te maken van de invloed van deze dissolved funds op het rendementsverleden van vóór 1994. Fung en Hsieh (2000a) hebben dit gedaan voor de periode 1994-1998 en zij maken in eerste instantie gebruik van de eerste drie portefeuilles in tabel 3.

Het rendementsverschil tussen de surviving en de observable portfolio is de survivorship bias en bedraagt 3,0% per jaar. De auteurs merken wel op dat dit wellicht een overschatting is, omdat de onderzochte periode twee relatief slechte jaren voor hedge funds bevatte, namelijk 1994 en 1998. Als gevolg van de minder risicovolle strategieën bedraagt bij beleggingsfondsen de survivorship bias slechts 0,4%-1,5% (Malkiel (1995)).

De gevonden resultaten zijn vergelijkbaar met Brown e.a. (1999). Zij kwamen op een attrition-rate van 20% en een bias van 3% per jaar. Peskin e.a. (2000) schatten de invloed van de survivorship bias op 2,2%. Het risico wordt door de survivorship bias nauwelijks beïnvloedt. Dit laatste wordt ook aangetoond door Liang (2001). De bovenstaande resultaten komen niet overeen met Ackermann e.a. (1999). Zij kwamen op een survivorship bias van slechts 0,2%. Volgens Fung en Hsieh (2000a) komt dit door de door hen gebruikte database, welke bestond uit een combinatie van MAR en HFR. De onderzochte periode betrof 1988-1995 en bevatte dus pas de laatste 2 jaren dissolved funds.

Liang (2000) geeft ook als reden voor de afwijkende resultaten de verschillen in gebruikte databases. Hij laat zien dat over een periode van 1994-1997 de attrition-rate slechts 2,7% is bij HFR en 8,3% bij TASS. Hij vindt een survivorship bias van 2,2% voor TASS en slechts 0,6% voor HFR. Tevens laat hij zien dat de performance in de laatste 24 maanden van de gestopte fondsen niet echt slecht is (0,3% per maand)4 en dat de survivorship bias weinig invloed heeft op het risico van hedge fund-indices. Liang (2000) geeft aan dat verschillende hedge fund stijlen ook een verschillende survivorship bias hebben. Verschillende stijlen wijken namelijk qua risico af als gevolg van ondermeer het gebruik van leverage, het type financiële instrumenten en de gevolgde strategieën.

Geconcludeerd kan worden dat de invloed van de survivorship bias op het jaarlijkse rendement zo’n 2 tot 3% is. Het portefeuillerisico wordt er nauwelijks door beïnvloed. Bij het gebruik van rendementen vóór 1994 moet hiervoor minstens worden gecorrigeerd. In een analyse van Brown e.a. (1997) blijkt dat het risico van hedge funds voor 1994 zelfs hoger lag, waardoor wellicht de gevonden bias te klein is. Daarnaast kan men er niet zomaar van uit gaan dat ineens vanaf 1994 de gestopte fondsen correct worden behandeld.

Instant history bias

Bij de start van een hedge fund wordt doorgaans alleen geparticipeerd door – vermogende – vrienden, kennissen en directe relaties. Als dit goed gaat, stelt het fonds zich open voor andere beleggers. Deze periode wordt de ‘incubatietijd’ genoemd. Als een datavendor een hedge fund opneemt in zijn database, worden de historische rendementen in deze periode vaak aan de database toegevoegd. Dit kan leiden tot een verstoring in de dataset, omdat het vaak makkelijker en ook logischer is dat een manager rendementsdata ter beschikking stelt als hij een goed track record heeft opgebouwd.5 Dit wordt de ‘instant history bias’ maar ook wel ‘backfilling bias’ genoemd. Brown e.a. (1997) schatten op basis van de TASS-database de incubatietijd op 15 maanden. Fung en Hsieh (2000a) komen voor de TASS-database op een mediaan voor de incubatietijd van 343 dagen, waardoor zij voor de adjusted observable portfolio de eerste 12 maandrendementen van ieder fonds verwijderen. Zij komen op een instant history bias van 1,4% voor hedge funds. Ackermann e.a. (1999) geven aan dat zij geen duidelijke instant history bias vinden. De redenen hiervoor kunnen volgens Fung en Hsieh (2000a) de afwijkende methodiek en gebruikte database zijn. Bij het gebruik van indices moet dus worden opgepast voor de instant history bias. De CTI-indices op basis van de TASSdatabase staan niet bloot aan deze bias.

Selection bias

Zoals eerder aangegeven wordt alleen vrijwillig aan de datavendors gerapporteerd. Een zeer groot aantal hedge funds geeft geen rendementen af. Waarschijnlijk zullen alleen fondsen met goede rendementen zich vrijwillig aanmelden bij de datavendor. Echter het omgekeerde is eveneens mogelijk, namelijk dat fondsen met een zeer goede performance geen rendementen afgeven. De achtergrond hiervan kan zijn dat zij geen kapitaal meer willen aantrekken en/of niet meer willen voldoen aan allerlei rapportagevereisten. Hierdoor kan nog een bias ontstaan, omdat het universum breder is dan de observable funds. Dit universum heeft wellicht een gemiddeld lager of hoger rendement. Bij beleggingsfondsen treedt dit effect niet op, omdat alle fondsen publiekelijk informatie moeten verschaffen. Omdat dit niet-observeerbare universum niet is waar te nemen, is de invloed van de selection bias onmogelijk te schatten. Volgens Fung en Hsieh (2000a) is er wel anekdotisch bewijs dat de invloed waarschijnlijk relatief gering is.

Fund of funds als alternatief

Fung en Hsieh (2000a) komen met een inventieve methode om de invloed van de drie biasen op een indirecte manier te berekenen. Zij maken daarvoor gebruik van hedge funds die beleggen in andere hedge funds (funds of funds, FOF’s). De track records van FOF’s kunnen de invloed van vele biasen in de datasets van individuele hedge funds verminderen. Hun performance bevat namelijk ook het rendement van de dissolved funds waarin zij investeerden en het rendement van de hedge funds wordt pas meegerekend op het moment van belegging. Dus een individueel FOF-track record bevat geen survivorship noch een instant history bias. Ook de selection bias zal niet meer of in mindere mate opgaan, doordat FOF’s zich niet beperken tot de lijst fondsen die vrijwillig data aan een datavendor afstaan.

De auteurs hebben de FOF’s uit de TASS-database onderzocht. Uit tabel 3 kan worden afgelezen dat de survivorship bias voor FOF’s slechts 1,4% per jaar is. De FOF’s als categorie kunnen wel lijden onder de instant history bias en deze bedraagt circa 0,7%. De conclusies op basis van de HFR-database zijn volgens de auteurs vergelijkbaar.

Fung en Hsieh (2000a) geven aan dat het track record van FOF’s een accurate weergave bevat van de ervaringen van de groep hedge funds beleggers. Zij zien het gemiddeld rendement van 5,6% dan ook als een benadering voor de werkelijke – niet-observeerbare – marktportefeuille van alle hedge funds. Het verschil tussen FOF’s en de niet observeerbare marktportefeuille van individuele hedge funds kan ontstaan door ondermeer de volgende twee oorzaken. Ten eerste zijn dit de operationele en managementkosten van een FOF en ten tweede de kaspositie ter ondersteuning van de liquiditeit.

De auteurs proberen schattingen te verkrijgen van het brutorendement van de FOF’s door de gemiddeld betaalde fees terug te stoppen in het rendement en te corrigeren voor de kaspositie. Het brutorendement van de FOF’s had 8,1% moeten bedragen om uiteindelijk te resulteren in een performance van 6,3%. Dit komt volgens de auteurs redelijk overeen met de schatting van het rendement van de marktportefeuille van 8,9% op basis van data van individuele hedge funds. De geschatte portefeuillekosten bedragen dus 1,8%. Het resterende verschil van 0,8% is waarschijnlijk negatieve alpha van de FOF’s.6 FOF-managers zijn dus blijkbaar gemiddeld genomen niet in staat de beste hedge funds te selecteren en helemaal niet in staat hun eigen kostenstructuur terug te verdienen.7 Ook Brown e.a. (1997) geven aan dat over de periode 1983-1996 FOF’s doorgaans minder presteren dan de indices van alle fondsen. Het verschil bedraagt gemiddeld 2-2,5%. Het beleggen in hedge funds middels FOF’s leidt dus tot aanzienlijke extra kosten. Wanneer direct in hedge funds wordt belegd zal de belegger echter ook omvangrijke kosten moeten maken voor ondermeer portefeuille- en risicomanagement en administratie.

Hedge fund-indices

Fung en Hsieh (2000b) hebben een vergelijking gemaakt tussen de volgens hen twee belangrijkste indices voor hedge funds. Dit zijn de Hedge Fund Research Index (HFRI) en CSFB/Tremont Index (CTI). De HFRI bevatte ten tijde van het onderzoek ongeveer 1500 fondsen en is een brede benadering voor de performance van de gehele markt. De fondsen worden gelijkgewogen. De CTI-index is een waardegewogen index van ruim 300 fondsen in de TASS-database en beoogt een investeerbare index te zijn. De index bevat volgens TASS minimaal 85% van de assets in het TASS-universum van 2600 fondsen. De indices maken alleen gebruik van nettorendementen. Door beide aanbieders wordt een verdere verdeling gemaakt in allerlei hedge fund-stijlen. De gekozen indelingen wijken echter wel van elkaar af. Door de verschillende methodiek om de gewichten te bepalen, hebben zij ook verschillende rendementen. HFRI is een contraire strategie; verkoop wat het goed heeft gedaan en vice versa. CTI is meer een momentum strategy; buy and hold. Hierdoor ontstaan padafhankelijke verschillen tussen de indices.

Indices en diversificatie

Hedge fund-managers volgen allerlei verschillende stijlen en strategieën. Deze verschillen in stijl komen ook tot uiting in de relatie van hedge fund-indices met marktindices. De beide algehele hedge fund-indices hebben volgens Fung en Hsieh (2000b) een sterk positieve correlatie met Amerikaanse (0,73) en niet-Amerikaanse aandelen (0,66), emerging markets aandelen (0,76) en high yield (0,56). Dit komt echter niet geheel overeen met Brown e.a. (1999) en Ackermann e.a. (1999), die lagere correlaties vinden. In een regressie hebben marktindices een hoge verklaringskracht bij het verklaren van het rendement op de hedge fundbenchmarks. Individuele hedge funds hebben daarentegen volgens Fung en Hsieh (2000b) een veel geringere correlatie met de standaardindices dan de algehele hedge fund-indices. Hierdoor ontstaat volgens de auteurs de volgende puzzle: ‘By diversifying among hedge funds, is an investor exchanging idiosyncratic hedge fund risk for systematic exposure to traditional risk factors?’

Hedge fund-managers volgen allerlei verschillende stijlen en strategieën. Deze verschillen in stijl komen ook tot uiting in de relatie van hedge fund-indices met marktindices. De beide algehele hedge fund-indices hebben volgens Fung en Hsieh (2000b) een sterk positieve correlatie met Amerikaanse (0,73) en niet-Amerikaanse aandelen (0,66), emerging markets aandelen (0,76) en high yield (0,56). Dit komt echter niet geheel overeen met Brown e.a. (1999) en Ackermann e.a. (1999), die lagere correlaties vinden. In een regressie hebben marktindices een hoge verklaringskracht bij het verklaren van het rendement op de hedge fundbenchmarks. Individuele hedge funds hebben daarentegen volgens Fung en Hsieh (2000b) een veel geringere correlatie met de standaardindices dan de algehele hedge fund-indices. Hierdoor ontstaat volgens de auteurs de volgende puzzle: ‘By diversifying among hedge funds, is an investor exchanging idiosyncratic hedge fund risk for systematic exposure to traditional risk factors?’

Bij aandelen treedt eenzelfde verschijnsel op en wordt binnen een portefeuille idiosyncratisch risico weggediversificeerd en blijft alleen marktrisico over. Deze redenering is echter niet geheel houdbaar bij hedge funds. Er zijn namelijk zeer omvangrijke stijlverschillen tussen de verschillende hedge funds. Deze individuele stijlen hebben volgens de auteurs doorgaans gemiddeld een lagere correlatie met de index. De auteurs stellen dan ook: ‘Hedge funds have common risk characteristics that are not ‘systematic’ in the traditional sense of being highly correlated to standard asset indices. Unlike idiosyncratic risks commonly found in traditional equities, these risk characteristics are common among groups of hedge funds and cannot be easily diversified away.’ De brede indices geven volgens de auteurs dus het gehele hedge fund spectrum niet goed weer. Ze geven meer de risicokarakteristieken van de populaire bets van de hedge fund managers weer. Deze populaire bets hebben tot op heden een significant aandelengedeelte. Deze indices onderschatten dus de diversiteit van de verschillende hedge fund-stijlen en overschatten: ‘the risk of style convergence. Therefore, for investors seeking diversification from traditional asset classes, subindices of specific hedge fund trading styles that are properly constructed are more informative in terms of risk than a broadbased index.’ Voor de bestudering van het gebruik van hedge funds binnen een institutionele portefeuille is het gebruik van stijlindices daardoor beter dan de algehele index.

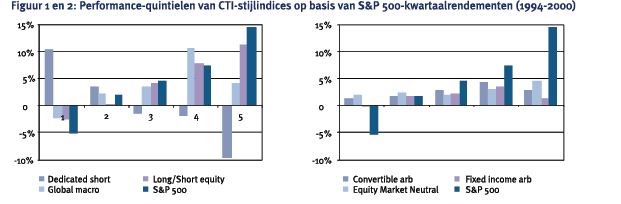

De gevonden correlaties van algehele hedge fund- en stijlindices met allerlei marktindices voor aandelen, obligaties en valuta’s zijn overigens niet geheel stabiel. De redenen hiervoor zijn onder meer de wisselende factorgewichten van hedge funds als gevolg van de dynamische handelsstrategieën. Brealey e.a. (2001), maar ook Agarwal en Naik (2000b) hebben op dit terrein met behulp van multipele regressies met allerlei marktindices uitvoerig onderzoek verricht. De algehele conclusie is dat moet worden opgepast met het gebruik van correlaties, maar ook met standaarddeviatie als risicomaatstaf. Spurgin e.a. (2001) geven aan dat de aanname van constante correlatie de berekening en interpretatie van de resultaten eenvoudiger maakt, maar dat dit geen accurate weergave is van de werkelijkheid. De correlatie is hoger in dalende aandelenmarkten en lager in stijgende. Een groot aantal fondsen volgt namelijk optie-achtige strategieën, welke uiteraard resulteren in niet-lineaire opbrengstprofielen. Een mogelijkheid om de meer gecompliceerde verdelingen inzichtelijk te maken is door het weergeven van performancequintielen en –decielen. De rendementen van de hedge funds worden dan ingedeeld in 5 of 10 klassen op basis van het rendement op een marktindex (bv. S&P500) over een bepaald tijdsinterval. Zie hiervoor Fung en Hsieh (1999). Figuur 1 en 2 geven hiervan een overzicht. De analyses geven aan dat een aantal hedge fund-stijlen een duidelijk verband vertoont met de aandelenmarkt. Merk op dat deze grafieken niet in staat zijn volledig het risico van ieder stijl weer te geven.

Risico’s

Uit een onderzoek van Peskin e.a. (2000) blijkt dat de spreiding van de risico’s van individuele hedge funds aanzienlijk groter is dan voor beleggingsfondsen. De reden hiervoor is de grotere focus op absolute rendementen in plaats van relatieve rendementen en de soms zeer risicovolle strategieën. Brealey e.a. (2001) geven aan dat het gemiddeld risico van een hedge fund op jaarbasis 17,1% bedraagt. De risico’s zijn volgens hen vergelijkbaar met aandelen en het portefeuillerisico kan snel afnemen bij een groter aantal hedge funds. De zeer lage correlatie van 0,13 tussen alle hedge funds is hier debet aan. De correlaties tussen hedge funds binnen één stijl zijn echter aanzienlijk hoger.

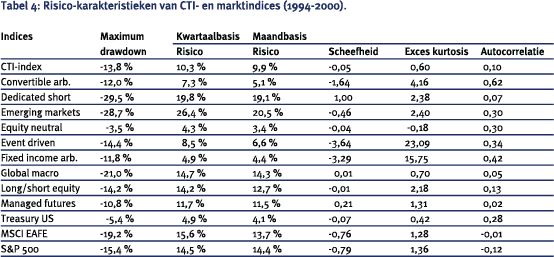

Om het risico van een portefeuille van hedge funds in te schatten wordt vaak gebruik gemaakt van de standaarddeviatie van de rendementen van hedge fundsindices. Omdat slechts beperkte informatie beschikbaar is, wordt doorgaans het risico berekend op basis van maandrendementen, waarna dit resultaat wordt geannualiseerd. Wanneer sprake is van onafhankelijke, identiek en normaal verdeelde maandrendementen, is dit verantwoord. De vraag is echter of deze restricties opgeld doen in een categorie als hedge funds met zeer dynamische handels- en portefeuillestrategieën. Ondermeer Agarwal en Naik (1999) laten zien dat de verdelingen van maandrendementen van een aantal stijlen zeer scheef zijn en last hebben van dikke staarten. Tabel 4 bevat een overzicht van een aantal risicoparameters van hedge funds en marktindices. Uit tabel 4 blijkt tevens dat er sprake is van een hoge positieve autocorrelatie op maandbasis en dus geen sprake is van onafhankelijkheid. Als gevolg hiervan wordt het risico door het annualiseren van de standaarddeviatie van maandrendementen onderschat.

Om het risico van een portefeuille van hedge funds in te schatten wordt vaak gebruik gemaakt van de standaarddeviatie van de rendementen van hedge fundsindices. Omdat slechts beperkte informatie beschikbaar is, wordt doorgaans het risico berekend op basis van maandrendementen, waarna dit resultaat wordt geannualiseerd. Wanneer sprake is van onafhankelijke, identiek en normaal verdeelde maandrendementen, is dit verantwoord. De vraag is echter of deze restricties opgeld doen in een categorie als hedge funds met zeer dynamische handels- en portefeuillestrategieën. Ondermeer Agarwal en Naik (1999) laten zien dat de verdelingen van maandrendementen van een aantal stijlen zeer scheef zijn en last hebben van dikke staarten. Tabel 4 bevat een overzicht van een aantal risicoparameters van hedge funds en marktindices. Uit tabel 4 blijkt tevens dat er sprake is van een hoge positieve autocorrelatie op maandbasis en dus geen sprake is van onafhankelijkheid. Als gevolg hiervan wordt het risico door het annualiseren van de standaarddeviatie van maandrendementen onderschat.

Voor het analyseren van de toegevoegde waarde van beleggingscategorieën binnen de strategische asset allocatie wordt vaak gebruik gemaakt van een analyse op basis van jaarrendementen. Voor hedge funds zijn slechts een beperkt aantal betrouwbare jaarrendementen beschikbaar en is dit statistisch niet verantwoord. Het is mogelijk om bijvoorbeeld evenals Schneeweis en Martin (2000) en Peskin e.a. (2000) een andere risicomaatstaf te gebruiken, namelijk maximum drawdown. Dit is de grootste aaneengesloten daling van de index op basis van maandrendementen. Uit tabel 4 blijkt het risico van de algehele hedge fund-index dan meer richting aandelen te verschuiven. Een aantal stijlen is zelfs aanzienlijk risicovoller.

Gecorrigeerde risico’s en correlaties

Een andere manier om een betere benadering te krijgen voor de werkelijk risico’s en correlaties is gebruik te maken van langere tijdsintervallen, bv. kwartaalrendementen. Onderzoek van Asness e.a.(2001) toont aan dat bij het gebruik van kwartaalrendementen, met name voor een aantal stijlen de geannualiseerde risico’s hoger liggen. Dit blijkt ook uit de resultaten van tabel 4. Door het gebruik van kwartaalrendementen daalt de kurtosis, de scheefheid en de autocorrelatie.8 De auteurs geven aan dat de redenen voor dit fenomeen kunnen zijn dat hedge funds vaak kleine of soms grote posities innemen in illiquide beleggingen, welke infrequent worden geprijsd. Voor de maandelijkse rapportage worden deze beleggingen geprijsd op basis van de laatst waargenomen prijs waartegen is gehandeld of een schatting van de huidige marktprijs.9 Hierdoor zullen de gerapporteerde maandelijkse hedge fund-rendementen niet synchroon lopen met de maandelijkse S&P500-rendementen. De engelse term die zij hiervoor gebruiken is ‘stale pricing’. Als gevolg hiervan worden risico’s en verbanden met andere markten onderschat.

Omdat de toegevoegde waarde van hedge funds door financiële instellingen, maar ook in de literatuur, bijna altijd wordt aangetoond door middel van Sharperatio’s en geannualiseerde risico’s op basis van maanddata, komt dit de aanbieders van hedge funds niet slecht uit. Volgens Asness e.a. (2001) hebben zij een incentive om rendementen te laten zien die niet of nauwelijks gecorreleerd zijn aan de index. Zij sluiten het gebruik van ‘unintentional managed pricing’ niet uit. Bij het gebruik van langere intervallen spelen deze effecten een kleinere rol.10

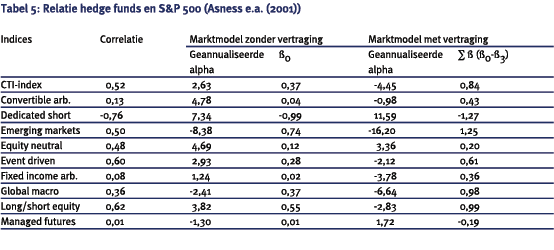

In hun onderzoek berekenen zij middels een standaard marktmodel de beta van hedge fund-indices op basis van maandrendementen. De beta van de algehele index bedraagt 0,37, terwijl een netto-alpha resulteert van 2,63%, waardoor geconcludeerd kan worden dat hedge funds waarde zouden toevoegen. De alpha en beta verschillen uiteraard per hedge fund-stijl. De auteurs berekenen daarnaast een marktmodel met daarin vertraagde beta’s (tot op 3 maanden). Hierdoor proberen ze het effect van ‘stale pricing’ aan te tonen en een voor het gehele marktrisico gecorrigeerde alpha te berekenen. De beta’s voor de algehele index zijn individueel significant tot twee maanden terug. De alpha’s veranderen van positief naar aanzienlijk negatief (-4,45%), maar doorgaans niet significant. De auteurs sommeren uiteindelijk alle beta’s uit het vertraagde marktmodel. Voor de algehele index en een groot aantal individuele stijlindices stijgt de beta uiteindelijk aanzienlijk. Zie voor de resultaten tabel 5. De resultaten wijzigen niet substantieel als HFR-indices worden gebruikt of wanneer de extreme periode in 1998 buiten beschouwing wordt gelaten.

In hun onderzoek berekenen zij middels een standaard marktmodel de beta van hedge fund-indices op basis van maandrendementen. De beta van de algehele index bedraagt 0,37, terwijl een netto-alpha resulteert van 2,63%, waardoor geconcludeerd kan worden dat hedge funds waarde zouden toevoegen. De alpha en beta verschillen uiteraard per hedge fund-stijl. De auteurs berekenen daarnaast een marktmodel met daarin vertraagde beta’s (tot op 3 maanden). Hierdoor proberen ze het effect van ‘stale pricing’ aan te tonen en een voor het gehele marktrisico gecorrigeerde alpha te berekenen. De beta’s voor de algehele index zijn individueel significant tot twee maanden terug. De alpha’s veranderen van positief naar aanzienlijk negatief (-4,45%), maar doorgaans niet significant. De auteurs sommeren uiteindelijk alle beta’s uit het vertraagde marktmodel. Voor de algehele index en een groot aantal individuele stijlindices stijgt de beta uiteindelijk aanzienlijk. Zie voor de resultaten tabel 5. De resultaten wijzigen niet substantieel als HFR-indices worden gebruikt of wanneer de extreme periode in 1998 buiten beschouwing wordt gelaten.

De conclusie van de auteurs is dat algehele hedge fund-indices in het algemeen en een aantal stijlen in het bijzonder, een veel grotere marktexposure hebben dan eenvoudige schattingen aangeven. Zij merken echter op dat de analyse niet aangeeft of de aandelenexposure over deze periode tactisch is of niet. Echter volgens de auteurs streeft slechts een beperkt aantal managers naar aanzienlijke toegevoegde waarde met behulp van market timing. Dit betreft ook een studie van indices. Een aantal individuele hedge funds kan uiteraard wel voldoen aan de claim market neutral. Maar de auteurs merken nog op: ‘However, many hedge funds make bold claims and some produce monthly returns that seem to support those claims. In light of the results of this paper, we believe careful scrutiny of these claims is important and, at a minimum, that researchers and investors should employ the types of techniques that we discuss when evaluating hedge fund returns.’

Conclusie

De beperkte datareeksen welke voorhanden zijn voor hedge funds in combinatie met de specifieke eigenschappen van hedge funds zorgen voor een aantal problemen bij de analyse van de toegevoegde waarde van hedge funds in een pensioenportefeuille. Deze problemen zijn in dit artikel besproken. Historische rendementen van hedge funds lijden onder een aantal biasen, waaronder de survivorship bias, welke het indexrendement aanzienlijk kunnen vertekenen. De database van TASS en de hierop gebaseerde indices hebben de beste kwaliteit en lijken redelijk resistent met betrekking tot deze biasen. Een mogelijkheid om te corrigeren voor deze biasen is het gebruik van FOF-rendementen. Het uiteindelijk gerealiseerde rendement daalt hierdoor echter aanmerkelijk, omdat het portefeuille- en risicobeheer van hedge funds moeilijk en kostbaar is. De aanzienlijke beheerkosten van hedge funds treden echter ook op bij eventueel intern beheer en kunnen een grote invloed hebben op de strategische keuze ten aanzien van hedge funds.

Het berekenen van risico’s en correlaties op basis van maandrendementen kan in een standaard meanvariance analyse leiden tot zeer gunstige conclusies voor hedge funds. Deze analyse veronderstelt echter normaliteit, onafhankelijkheid en lineaire verbanden tussen beleggingscategorieën. Aan deze voorwaarden wordt door hedge funds vaak niet voldaan. Bij een grondigere analyse blijken de risico’s van hedge funds meer te verschuiven richting aandelen. Tevens zijn de verbanden van algehele hedge fund-indices en stijlindices met andere beleggingscategorieën vaak nietlineair en blijken deze veel sterker te zijn dan geschat op basis van maandrendementen. Hierdoor worden de diversificatiemogelijkheden gereduceerd. Wanneer ook in ogenschouw wordt genomen dat gemiddeld genomen hedge funds geen alpha produceren en in dit marktsegment geen duidelijke performance persistence is waar te nemen, is de kwalificatie dat hedge funds de heilige graal voor institutionele beleggers zijn allerminst evident. Enkele specifieke stijlen kunnen echter wellicht wel enige toegevoegde waarde hebben in een portefeuillecontext.

De conclusie van de bestudeerde literatuur is dat hedge funds boeiende, maar zeer diverse en gecompliceerde beleggingsvehikels zijn. De komende jaren zal waarschijnlijk een stortvloed aan artikelen verschijnen welke op basis van nieuwe analyses en data verder licht kan werpen op de vraag of en welke plaats hedge funds kunnen innemen in de strategische asset allocatie. Het op basis van een korte historie en onnauwkeurige analyses kwalificeren van hedge funds als aparte en interessante beleggingscategorie, kan ertoe leiden dat pas achteraf wordt gerealiseerd dat men mogelijk onderweg is naar een fata morgana.

Footnotes

- De auteur wenst Fons Lute en Raymond Satumalaij te bedanken voor hun bijdrage aan de totstandkoming van dit artikel.

- Andere aanbieders van databases zijn onder meer Managed Account Reports (MAR), Hennessee, Evaluation Associates Capital Management (EACM) en Van Hedge.

- De term ‘dissolved funds’ wordt gebruikt voor fondsen waarvan de rendementen niet meer worden bijgehouden. Zie hiervoor ook tabel 2.

- Liang (2000) laat dmv een Probit-regressie zien dat de kans op dissolvancy hoger is voor kleine fondsen en voor fondsen met een negatieve performance.

- Peskin e.a. (2000) laten zien dat de jongste hedge funds veruit het hoogste rendement hebben behaald, bij een overigens nauwelijks hoger risico.

- Hedge fund-managers hebben vaak grote vrijheden en geen benchmarkrestricties. Het is daarom volgens een aantal auteurs de ideale plaats om management skill te meten. Brown e.a. (1999), Peskin e.a. (2000) en Agarwal en Naik (2000a) hebben echter aangetoond dat evenals bij aandelen, ook bij hedge funds, wanneer wordt gecorrigeerd voor de verstorende invloed van de stijl, geen significante performance persistence bestaat. Alleen wanneer maandelijks wordt geherbalanceerd (utopie voor hedge funds) is een aanzienlijke performance persistence waarneembaar, maar dit wordt waarschijnlijk veroorzaakt door ‘stale pricing’ en/of ‘managed pricing’. De enige meetbare en realistische vorm van persistence wordt gemeten voor de ‘losers’.

- Merk op dat dit veronderstelt dat de stijlsamenstelling van de FOF’s overeenkomt met de database. Indien zij zich beperken tot hedge fund stijlen met een lager risico en/of rendement is de conclusie minder eenvoudig te trekken.

- Bij het oprekken van de tijdsperiode tot 6 of 12 maanden wordt de analyse als gevolg van de eis van niet-overlappende perioden statistisch onverantwoord. Het risico van de algehele index en de meeste stijlindices neemt echter aanzienlijk toe, terwijl voor aandelenindices dit effect minder aanwezig is.

- Dit effect vindt volgens de auteurs in extreme mate plaats bij private equity, maar is uiteraard ook reeds jaren bekend voor direct onroerend goed.

- De gesignaleerde effecten zijn allen ook duidelijk zichtbaar bij high yield obligaties, waarvan een groot deel zeer infrequent wordt verhandeld.

Literatuurlijst

- Asness, C., Krail, R., Liew, J.: ‘Do hedge funds hedge?’, AQR Capital Management, working paper, 2001.

- Ackermann, C., McEnally, R. en Ravenscraft D.: ‘The performance of hedge funds: risk, returns & incentives’, Journal of Finance, 1999.

- Agarwal, V en Naik, N.Y.: ‘On taking the alternative route: risk, rewards, style and performance persistence of hedge funds’, London School of Business, working paper, 1999.

- Agarwal, V. en Naik, N.Y.: ‘Multiperiod performance persistency analysis of hedge funds’, Journal of Financial and Quantitative Analysis, 2000a.

- Agarwal, V en Naik, N.Y.: ‘Performance evaluation of hedge funds with option- based and buy-and hold strategies’, London School of Business, working paper, 2000b.

- Brealey, R.A. en Kaplanis, E.: ‘Changes in the factor exposures of hedge funds’, London School of Business, working paper, 2001.

- Brown, S.J., Goetzmann, W.N. en Park, J.: ‘Conditions for survival, changing risk and the performance of hedge fund managers and CTA’s’, NYU Stern School of Business, working paper, 1997.

- Brown, S.J., Goetzmann, W.N. en Ibbotson, R.G.: ‘Offshore hedge funds: survival and performance 1989-1995’, Journal of Business,1999.

- Fung, W. en Hsieh D.A.: ‘A primer on hedge funds’, Journal of empirical finance, 1999.

- Fung, W. en Hsieh D.A.: ‘Performance characteristics of hedge funds and commodity funds: natural versus spurious biases’, Journal of Financial and Quantitative Analysis, 2000a.

- Fung, W. en Hsieh D.A.: ‘Benchmarks of hedge fund performance: information content and measurement bias’, Fuqua School of Business, working paper, 2000b.

- Liang, B.: ‘Hedge funds: the living and the dead’, Journal of Financial and Quantitative Analysis, 2000.

- Liang, B.: ‘Hedge fund performance: 1990-1999’, Financial Analyst Journal, 2001.

- Malkiel, B.G.: ‘Returns from investing in equity mutual funds 1971 to 1991’, Journal of Finance, 1995.

- Peskin, M.W., Urias, M.S., Anjilvel, S.I. en Boudrea, B.E.: ’Why hedge funds make sense’, Global Equity and derivatives markets, Morgan Stanley Dean Witter, 2000.

- Schneeweis, T en Martin G.: ‘The benefits of hedge funds: asset allocation for the institutional investor’, University of Massachusetts, working paper, 2000.

- Spurgin, R., Martin, G. en Schneeweis, T.: ‘A method of estimating changes in correlation between assets and its application to hedge fund investment’, Journal of Asset Management, 2001.

in VBA Journaal door Drs. M.J. Geene RBA