In Nederland speelt al jaren een discussie over het ideale pensioenstelsel. In juni 2020 is een pensioenakkoord gesloten. Maakt dit nieuwe pensioenstelsel het mogelijk om de beleggingen beter aan te laten sluiten bij de preferenties en levensfase van de deelnemer? Ons antwoord is ‘ja’. Verder lossen de nieuwe pensioencontracten de beleggingsspagaat tussen de nominale dekkingsgraad en reële ambitie in het huidige FTK op.

In dit artikel laten we zien dat de nieuwe defined contribution (DC) contracten meer mogelijkheden bieden om passend te beleggen voor de deelnemer dan het huidige defined benefit (DB) contract in het Financieel Toetsingskader (FTK). Vervolgens werken we aan de hand van de literatuur nader uit hoe te beleggen in het kader van de nieuwe pensioencontracten. Het blijkt dat het optimale beleggingsbeleid gevoelig is voor aannames en dat het van groot belang is om de voorkeuren van deelnemers goed te onderzoeken.

VERANDERINGEN IN HET PENSIOENCONTRACT

VERANDERINGEN IN HET PENSIOENCONTRACT

Afgelopen zomer is een pensioenakkoord gesloten tussen minister Koolmees en de sociale partners. In 2026 gaan de meeste pensioenfondsen die nog een DB-regeling hebben over naar een DC-regeling. Hierbij kunnen ze kiezen tussen het Nieuwe Pensioen Contract (NPC) of een aangepaste variant van de al bestaande Wet Verbeterde Premieregeling (WVP). Gezien de vele overeenkomsten tussen deze contracten behandelen we ze in het artikel grotendeels samen en gaan we in een apart kader in op de verschillen.

Beide contracten kennen een belangrijk verschil met het huidige DB-pensioencontract: in plaats van aanspraken op pensioen uit een collectief vermogen (DB) wordt voor alle deelnemers een individueel pensioenvermogen bijgehouden (DC). Deze aanpassing is van groot belang voor hoe risico’s bij deelnemers terecht komen en kan uiteindelijk ook leiden tot een ander beleggingsbeleid.

IN HET HUIDIGE DB-CONTRACT DELEN WE RENTERISICO VERKEERD

Bij veel pensioenfondsen met een DB-regeling in het FTK zitten alle generaties in één collectief en wordt de sturing bepaald op basis van de dekkingsgraad. De sturing is leeftijdsonafhankelijk, maar schokken voor ouderen worden wel gedempt omdat het stelsel spreiding van schokken toelaat. De afgelopen jaren is de dekkingsgraad hard gedaald als gevolg van de gedaalde rente. Een dalende rente raakt jonge deelnemers het hardst aangezien de verplichtingen voor jonge deelnemers een langere duratie kennen en daardoor gevoeliger zijn voor renteschokken. Echter, door de risicodeling in de DB-fondsen misten ook oudere deelnemers indexeringen en in sommige gevallen zijn pensioenen zelfs nominaal verlaagd.

Deze observatie uit de praktijk sluit aan bij onderzoek van Van Bilsen en Mehlkopf (2020) dat laat zien dat wanneer men in een DB-contract de helft van het renterisico afdekt, de ouderen relatief veel renterisico blijven lopen terwijl de jongeren juist meer renterisico afdekken dan zij zouden wensen. De risicodeling werkt hier de verkeerde kant op door risico te verschuiven richting een groep die dit minder goed kan dragen. Dit geeft een prikkel voor het pensioenfonds om veel renterisico af te dekken, wat voor jongeren onaantrekkelijk is bij de huidige rente en waarschijnlijk ten koste gaat van de allocatie naar aandelen door liquiditeitseisen.

Deze observatie uit de praktijk sluit aan bij onderzoek van Van Bilsen en Mehlkopf (2020) dat laat zien dat wanneer men in een DB-contract de helft van het renterisico afdekt, de ouderen relatief veel renterisico blijven lopen terwijl de jongeren juist meer renterisico afdekken dan zij zouden wensen. De risicodeling werkt hier de verkeerde kant op door risico te verschuiven richting een groep die dit minder goed kan dragen. Dit geeft een prikkel voor het pensioenfonds om veel renterisico af te dekken, wat voor jongeren onaantrekkelijk is bij de huidige rente en waarschijnlijk ten koste gaat van de allocatie naar aandelen door liquiditeitseisen.

Tot slot speelt de inflatie geen rol in het bepalen van de verplichtingen, terwijl deze wel bepalend is voor de koopkracht van deelnemers. Veel pensioenfondsen kennen daarom een reële ambitie van “voldoende indexatie”; ook vanuit deze ambitie is volledige afdekking van het nominale renterisico onaantrekkelijk omdat dit geen inflatieafdekking geeft. De combinatie van een reële ambitie en nominale verplichtingen in bestaande DB-regelingen leidt tot een beleggingsspagaat voor veel fondsen. Dit is een belangrijke aanleiding voor de overstap naar het nieuwe stelsel.

HET PENSIOENAKKOORD MAAKT EEN NAAR LEEFTIJD PASSEND BELEGGINGSBELEID MOGELIJK

In beide nieuwe pensioencontracten is het mogelijk per leeftijd het renterisico en aandelenrisico te kiezen. Hierdoor is het bijvoorbeeld mogelijk om voor jongeren het nominale renterisico beperkt af te dekken zonder dat dit invloed heeft op het pensioen van de oudere deelnemers.

DE COMBINATIE VAN EEN REËLE AMBITIE EN NOMINALE VERPLICHTINGEN IN BESTAANDE DB-REGELINGEN LEIDT TOT EEN BELEGGINGSSPAGAAT

In het NPC is er naast de persoonlijke vermogens sprake van een collectieve solidariteitsreserve (deze wordt optioneel in de WVP). Het vermogen in deze reserve is niet toegewezen aan bepaalde deelnemers en wordt uniform belegd. Vooraf wordt vastgelegd hoe het geld uit deze reserve wordt verdeeld. Deze reserve draagt bij aan risicodeling tussen de verschillende generaties en behoud van de verplichtstelling. De solidariteitsreserve mag maximaal 15% van het pensioenvermogen zijn. Door deze gelimiteerde omvang is de impact op het totale beleggingsbeleid beperkt; we laten deze reserve dan ook verder buiten beschouwing.

BELEGGEN VOOR INDIVIDUEEL PENSIOEN

De overstap van een DB-contract naar de nieuwe contracten vereist een kritische analyse van het beleggingsbeleid. Blijft het risiconiveau van de huidige beleggingen gelijk in het nieuwe stelsel? En hoe verdelen we de risico’s van de beleggingen over de deelnemers? Deze vragen onderzoeken we aan de hand van de bestaande literatuur over drie belangrijke beleggingsrisico’s: aandelen-, rente- en inflatierisico. Naast het behandelen van de drie genoemde risico’s kijken we specifiek naar de gewenste hoeveelheid risico voor ouderen. Dit ligt volgens ons lager dan de modellen suggereren.

BELEGGINGSRISICO 1: AANDELENRISICO

BELEGGINGSRISICO 1: AANDELENRISICO

We onderzoeken eerst het aandelenrisico aan de hand van het Merton-model (zie Samuelson (1969) en Merton (1969)). Dit model is de basis voor veel onderzoek naar de optimale aandelenallocatie. Het Merton-model stelt dat het voor jongere werknemers aantrekkelijk is om relatief veel van hun pensioenvermogen in aandelen te investeren, in de eerste jaren zelfs meer dan 100%. Voor hen is het dan optimaal om geld te lenen en daarmee extra te beleggen. De achterliggende gedachte is dat deelnemers een constante blootstelling naar aandelenrisico willen hebben over hun totale vermogen gedurende hun leven. Hierbij is het totale vermogen gedefinieerd als het pensioenvermogen plus menselijk kapitaal. Menselijk kapitaal is de contante waarde van het toekomstige salaris en wordt in dit model gezien als een vast inkomen, vergelijkbaar met een veilige staatsobligatie. Voor jongeren is het pensioenvermogen nog relatief laag ten opzichte van het menselijk kapitaal en dus is het volgens dit model verstandig om zeer risicovol te beleggen met hun beperkte financiële kapitaal. Meer dan 100% blootstelling naar aandelen kan dan, afhankelijk van de parameters, optimaal zijn tot circa veertigjarige leeftijd. In de praktijk vereist dit het opheffen van de leenrestrictie, dat wil zeggen dat het pensioenfonds de deelnemer in staat stelt geld te lenen tegen toekomstig looninkomen.

De uitkomsten van het Merton-model zijn gevoelig voor een aantal aannames en de keuze van parameters. Het is enkel mogelijk om menselijk kapitaal als veilig inkomen te beschouwen als er geen risico is op een lager inkomen of werkloosheid. Het is uiteraard zeer de vraag of toekomstig loon geen onzekerheid kent. Viceira (2001) laat zien dat als toekomstig loon onzeker is dit leidt tot een lagere optimale allocatie naar aandelen. Dit effect wordt sterker als er een correlatie is tussen het verlies van inkomen en verliezen op aandelen. Naast de verschillen die ontstaan door verschillen in leeftijd1 tussen deelnemers, spelen ook preferenties en persoonlijke omstandigheden van deelnemers een rol in het bepalen van de allocatie naar aandelen (zie het kader ‘risicohouding van deelnemers’).

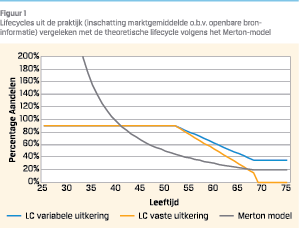

Als deelnemers ouder worden neemt hun financiële kapitaal toe en hun menselijk kapitaal af. De optimale allocatie naar aandelen in termen van het financiële vermogen neemt daardoor af met de leeftijd. Volgens het Merton-model neemt het percentage in aandelen eerst snel en vervolgens steeds langzamer af om te eindigen op een constant niveau vanaf pensioenleeftijd. Dit eindniveau hangt af van de risicobereidheid van de deelnemer. In de praktijk beleggen onder andere Premiepensioeninstellingen (PPI’s) al volgens het lifecycleprincipe. De allocatie naar aandelen bij PPI’s wordt relatief lang vlak gehouden op een hoog niveau (zonder leverage vanwege leenrestrictie) en vervolgens lineair afgebouwd (zie figuur 1).

Als deelnemers ouder worden neemt hun financiële kapitaal toe en hun menselijk kapitaal af. De optimale allocatie naar aandelen in termen van het financiële vermogen neemt daardoor af met de leeftijd. Volgens het Merton-model neemt het percentage in aandelen eerst snel en vervolgens steeds langzamer af om te eindigen op een constant niveau vanaf pensioenleeftijd. Dit eindniveau hangt af van de risicobereidheid van de deelnemer. In de praktijk beleggen onder andere Premiepensioeninstellingen (PPI’s) al volgens het lifecycleprincipe. De allocatie naar aandelen bij PPI’s wordt relatief lang vlak gehouden op een hoog niveau (zonder leverage vanwege leenrestrictie) en vervolgens lineair afgebouwd (zie figuur 1).

De eerste indruk is dat de lifecycles uit de praktijk sterk afwijken van het optimum. Dit valt deels te verklaren doordat PPI’s niet meer dan 100% van het vermogen van hun deelnemers in aandelen beleggen. Hiervoor compenseren ze door tot op latere leeftijd een hoog risiconiveau aan te houden. Daarnaast is het belangrijk om te beseffen dat de grijze lijn slechts een puntschatting van de optimale allocatie naar aandelen betreft die sterk afhankelijk is van modelaannames. Van Bilsen en Mehlkopf (2020) komen tot een bandbreedte van circa 30% tot 80% voor de aandelenallocatie op 55-jarige leeftijd door te variëren in slechts een paar aannames. Merk op dat er meer aannames van belang zijn en de daadwerkelijke bandbreedte daardoor mogelijk nog groter is.

BELEGGINGSRISICO 2: RENTERISICO

In deze paragraaf kijken we naar de afdekking van het renterisico, hiermee bedoelen we specifiek veranderingen in de nominale rente. De meeste deelnemers willen na pensionering stabiele uitkeringen en daarom is het wenselijk voor hen om vanaf hun pensionering grotendeels in obligaties te beleggen. In het theoretische geval dat al deze obligaties in een keer zouden worden aangekocht heeft de deelnemer een zeer groot renterisico: het niveau van de rente op het moment van aankoop bepaalt hoeveel pensioen de deelnemer kan inkopen.

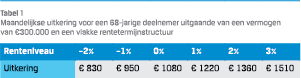

Tabel 1 geeft een voorbeeld van de impact die de rente heeft op het pensioen dat een 68-jarige deelnemer kan kopen als hij volledig in obligaties wil beleggen. Te zien is dat de impact van de rente zeer groot is op de aan te kopen pensioenuitkering. Wanneer de deelnemer voor pensioendatum al obligaties in zijn portefeuille heeft, dan beweegt de waarde van de portefeuille tegengesteld aan de uitkering en is de uitkering die de deelnemer kan aankopen stabieler. Het renterisico is dan al deels afgedekt. Gezien de omvang van het renterisico zien wij aanleiding om ook in de jaren voor pensionering het renterisico grotendeels af te dekken.

Tabel 1 geeft een voorbeeld van de impact die de rente heeft op het pensioen dat een 68-jarige deelnemer kan kopen als hij volledig in obligaties wil beleggen. Te zien is dat de impact van de rente zeer groot is op de aan te kopen pensioenuitkering. Wanneer de deelnemer voor pensioendatum al obligaties in zijn portefeuille heeft, dan beweegt de waarde van de portefeuille tegengesteld aan de uitkering en is de uitkering die de deelnemer kan aankopen stabieler. Het renterisico is dan al deels afgedekt. Gezien de omvang van het renterisico zien wij aanleiding om ook in de jaren voor pensionering het renterisico grotendeels af te dekken.

De casus voor het afdekken van renterisico voor jongeren is gecompliceerder. In eerste instantie lijkt het ook voor hen aantrekkelijk om dit risico af te dekken. Immers, doordat de duratie van hun toekomstige uitkeringen zo lang is, is de huidige waarde van deze uitkeringen extra gevoelig voor bewegingen in de rente. Om het risico van een lagere toekomstige rente (deels) af te dekken kan een jonge deelnemer er voor kiezen om in langlopende staatsobligaties of renteswaps te beleggen. Hiermee wordt voor een deel van het vermogen het risico op een rentedaling afgedekt. Van Bilsen, Boelaars en Bovenberg (2019) laten zien dat als er enkel aandelen- en renterisico is het inderdaad ook voor jonge deelnemers aantrekkelijk is om in vastrentende waarden met een hoge duratie te beleggen.

NOMINALE RENTE VERSUS REËLE RENTE

Het bepalen van de renteafdekking wordt echter gecompliceerd doordat vastrentende waarden kwetsbaar zijn voor een stijging in de inflatie. Aangezien het zeker voor jonge deelnemers belangrijker is om naar koopkracht te kijken dan naar de nominale uitkering, verdient het de voorkeur om het risico op een daling van de reële rente af te dekken in plaats van de nominale rente. Voor afdekking van dit risico zijn langlopende inflation- linked bonds of inflation-linked swaps nodig als aanvulling op de nominale afdekking. In de praktijk is de markt voor deze instrumenten zeer beperkt, zeker waar het de Nederlandse inflatie betreft.

Wat betekent het voor de conclusies over renteafdekking als er geen inflatieafdekking beschikbaar is, maar wel inflatierisico? In het al eerder genoemde artikel onderzoeken Van Bilsen, Boelaars en Bovenberg (2019) deze uitbreiding. In dat geval blijkt dat het voor jonge deelnemers aantrekkelijk is om minder nominaal renterisico af te dekken dan wanneer wel inflationlinked bonds beschikbaar zijn. Ook in dit model blijft het echter voor werkenden van middelbare leeftijd (35-50 jaar) aantrekkelijk om aanzienlijke nominale renteafdekking op te bouwen.

Ook deze uitkomsten zijn gevoelig voor modelaannames. In een vergelijkbaar model laten Van Bilsen en Mehlkopf (2020) zien dat de bandbreedte van de afdekking van renterisico ligt tussen de 0% en bijna 200% van het opgebouwde pensioenvermogen voor jonge deelnemers. De afhankelijkheid van de risicoaversie, de hoogte van het aanvullende pensioen in relatie tot de AOW-uitkering en de mogelijkheid om de pensioenpremie aan te passen is groot. Door de bank genomen is de behoefte aan renteafdekking lager voor deelnemers met een relatief hoge AOW-uitkering (dat wil zeggen deelnemers met een relatief laag aanvullend pensioen), een hoge risicobereidheid en/of voor deelnemers die met pensioenpremie bij kunnen sturen.

VERTALING NAAR DE PRAKTIJK

Echter, modellen bieden slechts beperkt houvast in het bepalen van het renteafdekkingsbeleid. De uitkomsten worden namelijk sterk bepaald door aannames over zowel de hoeveelheid risico die een deelnemer kan/wil dragen als de mogelijke ontwikkeling van de rente. Een complicerende factor is dat onderzoek vaak gebruik maakt van modellen die starten vanuit een rente in evenwicht waarbij dat evenwicht vaak boven de huidige rente ligt. Wij denken daarom dat het van toegevoegde waarde is voor het pensioenfonds om als trustee de volgende vragen te beantwoorden:

- Wat is de ondergrens van de rente en wat is de verwachte rente op lange termijn?

- Wat is verstandig beleid als wordt gekeken naar robuust beleid in meerdere scenario’s? Het renterisico volledig afdekken of volledig open laten staan kan tegenvallende resultaten opleveren als de rente zich anders ontwikkelt dan verwacht. Een middenweg levert nooit het maximale resultaat op maar is wel een robuustere keuze.

- Is renterisico een negatief beloond risico? Beleggen in aandelen levert een aandelenrisicopremie op die uitgebreid gedocumenteerd is in de literatuur. Voor een lange positie in renteswaps is dit moeilijker te zeggen. Bij een gelijkblijvende rente ontvang je het verschil tussen de lange en korte rente (dit is meestal positief), maar als de rente de forwards volgt is er geen beloning.

- Hoe reageren deelnemers op potentieel volatiele vermogens door een hoge renteafdekking? Voor deelnemers is het niet direct duidelijk dat ze bij een stijgende rente minder vermogen nodig hebben; de vraag is of ze een forse daling van het vermogen bij rentestijging zullen accepteren.

De gewenste renteafdekking voor deelnemers die nog relatief ver van pensionering zitten blijft een complexe discussie, die afhankelijk van de deelnemers van een fonds en de beleggingsovertuigingen tot andere uitkomsten zal leiden. Het beantwoorden van deze vragen geeft duiding en rust én maakt dat de gemaakte keuzes uitlegbaar zijn aan deelnemers.

HOGE RENTEAFDEKKING VOOR JONGEREN KENT PRAKTISCHE GRENZEN DOOR LIQUIDITEIT EN MARKTIMPACT

Wanneer een fonds er voor kiest om nominale renteafdekking te kopen voor jonge deelnemers, dan is het belangrijk om rekening te houden met liquiditeit en marktimpact. De hoge allocatie naar aandelen die veel jonge deelnemers hebben zorgt ervoor dat er beperkt vermogen beschikbaar is om in staatsobligaties te beleggen. Als alternatief kan gebruik gemaakt worden van renteswaps. Het aanhouden van renteswaps vereist wel voldoende liquiditeit in de portefeuille vanwege onderpandvereisten (EMIR) en is daardoor niet onbegrensd mogelijk.

Naast liquiditeitsvereisten zorgt marktimpact ook voor praktische grenzen. Jonge deelnemers hebben een horizon van meer dan dertig jaar. Omdat de markt voor swaps en staatsobligaties met deze looptijd beperkt is, is het in de praktijk ook nodig om instrumenten met een kortere looptijd te gebruiken. Liquiditeit en marktimpact kunnen, in mindere mate, ook een rol spelen voor werknemers van middelbare leeftijd.

BELEGGINGSRISICO 3: INFLATIERISICO

Het derde belangrijke risico is oplopende inflatie. Voor een deelnemer is de belangrijkste vraag niet wat zijn pensioen in euro’s is, maar wat hij er van kan kopen. Inflation-linked bonds zouden een oplossing kunnen bieden voor dit probleem. Gezien het beperkte aanbod – zeker met lange looptijden – is het niet mogelijk om hier met de hele Nederlandse pensioensector vol op in te zetten. Daarnaast is er ook nog sprake van een mismatch doordat de meeste instrumenten Duitse, Franse of Europese inflatie afdekken. Puur op basis van praktische beperkingen zien we dus vooralsnog weinig ruimte om inflatiegerelateerde producten een groot belang in de portefeuille te geven.

MODELLEN BIEDEN SLECHTS BEPERKT HOUVAST IN HET BEPALEN VAN HET RENTEAFDEKKINGSBELEID

Beleggingen in zakelijke waarden zijn deels gecorreleerd met inflatie. Voorbeelden hiervan zijn huurwoningen en bepaalde infrastructuurprojecten waarvoor een contractuele inflatieverhoging geldt; terwijl aandelen juist op langere termijn enige bescherming bieden tegen inflatie. Het kan voor pensioenfondsen lonen om meer onderzoek te doen naar welke beleggingen op lange termijn de beste bescherming bieden en hoe volatiel of stabiel de rendementen van deze categorieën op de lange termijn zijn.

Naast het beleggen in instrumenten die meebewegen met de inflatie, kan in het NPC ook inflatierisico worden afgedekt door risicodeling tussen generaties. Om dit voor alle deelnemers aantrekkelijk te maken dienen de regels hiervoor ex ante duidelijk te worden vastgelegd en moet er een risicopremie tegenover staan voor de groep die extra inflatierisico te dragen krijgt.

GEDRAGSASPECTEN PLEITEN VOOR BEPERKEN VERLAGINGEN VOOR GEPENSIONEERDEN

Tot nog toe hebben we gefocust op wat modellen en praktische beleggingsbeperkingen betekenen voor het (optimale) beleggingsbeleid. Echter, gedragsaspecten spelen ons inziens ook een belangrijke rol in de acceptatie van een pensioenproduct door de deelnemer. Omwille van de ruimte beperken we ons tot het voorbeeld van de gepensioneerden.

Mensen beschouwen het over het algemeen als onwenselijk als hun pensioen nominaal daalt. In de literatuur wordt dit loss aversion genoemd; een kleine korting doet disproportioneel meer pijn dan een kleine positieve indexatie aan geluk oplevert (Kahneman & Tversky, 1979). Winst of verlies is relatief: het wordt gemeten ten opzichte van een referentiepunt. Gezien de gevoelens die we de afgelopen tien jaar in Nederland hebben gezien, lijken deelnemers sterker te reageren op verlagingen in euro’s dan op het dalen van de koopkracht door inflatie. Voor de waarde van hun pensioen zijn beide echter even schadelijk.

Een manier om de uitkering te stabiliseren is het uitsmeren van schokken over de tijd. Voor oudere gepensioneerden kan dit echter maar in beperkte mate en bovendien is het risico van uitsmeren dat uiteindelijk een veel grotere verlaging nodig is. Een alternatief is daarom om te starten met een lage pensioenuitkering, bijvoorbeeld zodanig dat deze jaarlijks met 2% kan worden verhoogd in een verwacht scenario. Het niet krijgen van de geplande indexatie doet dan minder pijn dan een eventuele verlaging. Vanuit gedragseconomisch opzicht lijkt dit een aantrekkelijk alternatief. Uit onderzoek blijkt echter ook dat oude gepensioneerden minder uitgeven dan jonge gepensioneerden (Nibud en PwC, 2016).

Uitsmeren en prudent uitkeren kunnen het risico op forse verlagingen verminderen. Daarbij komt dat de modellen pleiten voor een beperkte allocatie naar aandelen en een hoge renteafdekking. Het is belangrijk dat fondsen toetsen of de kans op verlagen die hier uit volgt voldoende laag is voor de deelnemers.

VERTALING NAAR DE PORTEFEUILLE

Voor veel pensioenfondsen is een relevante vraag hoe de beleggingsportefeuille op fondsniveau eruit ziet na de transitie naar de nieuwe contracten. Om het beleggingsbeleid op fondsniveau te bepalen kan men de allocaties per leeftijd vermenigvuldigen met het vermogen per leeftijdscohort. Deze simpele berekening, gecombineerd met de inzichten uit dit artikel, geeft nog geen eenduidig antwoord op de vraag of de totale allocatie naar aandelen van een pensioenfonds zal toenemen of afnemen. De onzekerheid over de invulling van de lifecycle is dusdanig groot dat voor veel fondsen beide nog mogelijk is. Als fondsen in hun beleggingsbeleid willen voorsorteren op het nieuwe contract dan zullen ze allereerst moeten onderzoeken welk risiconiveau voor de lifecycle passend is voor hun deelnemers.

Voor renterisico geldt dat het nieuwe contract minder druk geeft om langlopende obligaties of renteswaps te kopen dan in het huidige DB-contract. Wij verwachten daarom dat veel fondsen ervoor zullen kiezen hier minder van aan te houden. Ook in het nieuwe contract blijft renteafdekking voor de oudere werknemers en gepensioneerden echter van groot belang. Het zal voor een belangrijk deel van de huidige afdekking afhangen of fondsen de allocatie naar obligaties en swaps met een korte of middellange looptijd moeten ophogen of verlagen. Tot slot zullen fondsen moeten nadenken op welke manier ze het inflatierisico voor met name jonge deelnemers het beste kunnen beheersen nu het contract daar meer ruimte voor geeft.

CONCLUSIE

In het huidige DB-contract worstelen pensioenfondsen met de beleggingsspagaat: het afdekken van het nominale renterisico op de verplichtingen sluit niet aan bij de reële ambitie. De nieuwe contracten bieden een uitweg door meer ruimte te geven voor differentiatie tussen leeftijdsgroepen. Tegelijkertijd zijn er vanuit de literatuur veel aanwijzingen dat het ook voor deelnemers van middelbare leeftijd aantrekkelijk is om renterisico (deels) af te dekken. Het blijft daarom voor fondsen van groot belang om hun keuzes op dit gebied goed te onderbouwen.

GEDRAGSASPECTEN SPELEN OOK EEN BELANGRIJKE ROL IN DE ACCEPTATIE VAN EEN PENSIOENPRODUCT DOOR DE DEELNEMER

Theoretische modellen kunnen een eerste aanzet geven voor goed beleggingsbeleid in de nieuwe contracten, maar bieden ook niet alle antwoorden. De bandbreedte voor een passende allocatie naar verschillende risico’s is groot, wat ruimte geeft voor een specifieke invulling door het pensioenfonds. Ook kunnen praktische beperkingen ertoe leiden dat niet het precieze beleggingsbeleid dat uit modellen volgt daadwerkelijk toegepast kan worden. Verder beargumenteren we dat gedragsaspecten zoals verliesaversie ook meegenomen dienen te worden in de toetsing of het beleid aansluit bij de wensen van de deelnemers.

De extra vrijheidsgraden die het fonds krijgt om het beleggingsbeleid te differentiëren tussen leeftijdsgroepen en door het kiezen van het risiconiveau in de WVP zelfs binnen leeftijdsgroepen bieden een kans om het beleid beter aan te laten sluiten bij de deelnemer. Tegelijkertijd ligt hier ook een grote verantwoordelijkheid voor het fonds, zowel om de balans te bewaren tussen de verschillende risico’s als om te borgen dat het beleid voldoende aansluit bij de risicobereidheid van deelnemers. Om fondsen die kans te geven vinden wij het wenselijk dat ook in het NPC een keuze voor het risiconiveau per deelnemer wordt toegelaten.

Literatuur

- Blanchard, O. en J. Tirole, 2004, Redesigning the employment protection system, De Economist, vol. 127 nr. 1: 120

- van Bilsen, S., I. Boelaars, en A. Bovenberg, 2019, The Duration Puzzle in Life-Cycle Investment, Review of Finance.

- van Bilsen, S., en R. Mehlkopf 2020, Illustratie Optimaal Lifecycle Beleid, Netspar industry series, Occasional01/2020.

- Kahneman, D., en A. Tversky, 1979, Prospect Theory: An Analysis Of Decision Under Risk, Econometrica, vol. 47, nr.2: 263291.

- Merton, R., 1969, Lifetime portfolio selection under uncertainty: The continuous-time case, The Review of Economics and Statistics, vol. 51, nr.3: 247257.

- Nibud en PwC, 2016, Besteding van ouderen: De ontwikkeling van het uitgavenpatroon van gepensioneerden onder de loep.

- Samuelson, P., 1969, Lifetime portfolio selection by dynamic stochastic programming, The Review of Economics and Statistics, vol. 51, nr. 3: 239246.

- Viceira, L., 2001, Optimal portfolio choice for long-horizon investors with nontradable labor income, The Journal of Finance, vol. 56, nr. 2: 433470.

Noot

- Strikt genomen gaat het om de verhouding tussen het reeds opgebouwde pensioenvermogen en het toekomstig loon. In de praktijk wordt vaak de leeftijd als benadering gebruikt, omdat voor deelnemers van gelijke leeftijd deze verhouding vergelijkbaar is.

in VBA Journaal door Hans Staring en Floris van Loo