Al vanaf aanvang van onze dienstverlening als vermogensbeheerder, gebruiken we zogeheten benchmarks als onderdeel van onze rapportages. Een hieraan gekoppelde performance attributie maakt daar uiteraard deel van uit. In eerste instantie deden we dit om onze klanten een goed inzicht te geven in de kwaliteit van het vermogensbeheer en de oorzaken van het rendement. De laatste jaren echter zit de benchmark in onze rapportages, simpelweg omdat de wetgever dit van ons vraagt. Er is toegevoegde waarde aan een benchmark, doch deze is beperkt en het gaf zowel ons als onze klanten onvoldoende inzicht. Dus moesten we op zoek naar aanvullende methoden om de prestaties te meten en onze klanten “in control” te laten zijn qua vermogensbeheer.

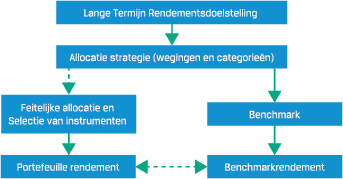

Dat een benchmark nodig is voor een performance meting, staat buiten kijf. Meestal is een benchmark een index of een gewogen combinatie van indices. Idealiter sluit de benchmark perfect aan op de gekozen strategische asset allocatie (SAA). Deze SAA op zijn beurt dient logisch voort te vloeien uit de lange termijn doelstelling van de klant met de bijbehorende parameters qua risico en kasstromen. In schema:

Dat een benchmark nodig is voor een performance meting, staat buiten kijf. Meestal is een benchmark een index of een gewogen combinatie van indices. Idealiter sluit de benchmark perfect aan op de gekozen strategische asset allocatie (SAA). Deze SAA op zijn beurt dient logisch voort te vloeien uit de lange termijn doelstelling van de klant met de bijbehorende parameters qua risico en kasstromen. In schema:

Indien de strategische allocatie geen onderdeel uitmaakt van de opdracht van een klant, en de klant zich goed bewust is van de consequenties van de gekozen benchmark, is de klassieke prestatiemeting goed uitvoerbaar en zonder meer behulpzaam bij het beoordelen van de vermogensbeheerder. De nadruk zal dan liggen bij:

a. Allocatie effect (afwijkingen van de strategische wegingen);

b. Selectie effect (afwijkingen qua gekozen instrumenten);

c. Valuta-effecten.

Interactie-effecten laten we buiten beschouwing omdat deze veelal evenredig worden verdeeld om de beoordeling niet te ingewikkeld te maken. Indien de strategische assetallocatie wel onderdeel uit maakt van de opdracht van de klant (er is een rendementsbehoefte en een vorm van risico-acceptatie en bedenk hierbij de strategie), dan ligt het naar onze overtuiging anders.

Interactie-effecten laten we buiten beschouwing omdat deze veelal evenredig worden verdeeld om de beoordeling niet te ingewikkeld te maken. Indien de strategische assetallocatie wel onderdeel uit maakt van de opdracht van de klant (er is een rendementsbehoefte en een vorm van risico-acceptatie en bedenk hierbij de strategie), dan ligt het naar onze overtuiging anders.

Onze ervaring met zowel professionele (d.w.z. institutionele) als niet-professionele klanten (d.w.z. vermogende particulieren) is dat deze performance meting aan de hand van de benchmark zeker nuttig is, doch tegelijkertijd ook beperkt is qua bruikbaarheid. We noemen de volgende redenen:

- De aandacht van de prestatiemeting gaat hiermee vooral uit naar de oorzaken van prestatieverschillen (in een bepaalde periode) ten opzichte van de benchmark en niet naar de oorzaken van de prestatieverschillen versus de LT-doelstelling.

- Als de toegelaten speelruimte (bandbreedte per categorie) beperkt is, geeft de prestatiemeting weinig verschil tussen portefeuillerendement en benchmarkrendement en heeft de meting weinig toegevoegde waarde (het wordt dan al snel gemillimeter).

- De benchmark dient heel goed aan te sluiten op de allocatiestrategie en er dienen goed passende indices voor handen te zijn voor elk van de geselecteerde beleggingscategorieën. Dat is in de praktijk nog niet zo eenvoudig als er specifieke randvoorwaarden c.q. uitsluitingen zijn geformuleerd of beleggingscategorieën worden gebruikt met nauwelijks of geen indices (denk bijvoorbeeld aan Private Equity).

- Er is geen meting van het meest fundamentele welke we als vermogensbeheerder doen, namelijk het meten of de gekozen allocatiestrategie daadwerkelijk bij draagt (en in welke mate) aan de (oorspronkelijke) rendementsdoelstelling van de klant. Die rendementsdoelstelling kan een absolute zijn (bijvoorbeeld 6% per jaar in de komende 10 jaar) of een relatieve (bijvoorbeeld inflatie + 3% in de komende 15 jaar).

- De benchmark is vaak een combinatie van diverse indices. De keuze qua index is enorm groot en groeit nog elke dag. Wie is in staat de correcte indexen te selecteren en de consequenties te doorgronden qua regio allocatie, valuta allocatie, sector of looptijd allocatie en ga zo maar door? Voor ons als professionals is dat al lastig (en tijdrovend) en klanten kunnen dit vrijwel niet (we hebben ze in ieder geval nog niet ontmoet).

- Er lijkt wel enig kuddegedrag te zijn qua keuze van indexen. In het vermogensbeheer wordt voor aandelen de MSCI World index (al dan niet met een Europese variant erbij) veel gebruikt en voor obligaties lijkt de Bloomberg Barclays European Aggregate Bond index favoriet.

- Indices als bouwstenen voor een benchmark zijn er in Price Return, Net Return en Total Return. Welke is passend? En hoe nemen we de onvermijdelijke kosten van het vermogensmanagement op in een benchmark? Wat is hiervoor de norm?

- Ieder van onze klanten (ook de professionele partijen) kijkt eerst en vooral naar het behaald (cumulatief) rendement. Dat is wat telt. Men maakt (terecht) een beoordeling of het ingeschakelde vermogensbeheer ervoor zorgt dat de eigen lange termijn rendementsdoelstelling wordt gehaald, en met welke factoren rekening moet worden gehouden om ook in de toekomst de doelstelling te kunnen realiseren. Het rendement van de benchmark (als afspiegeling van de markt) is bijzaak. De markt is immers toch vooral volatiel.

Op basis van het bovenstaande hebben we onszelf drie vragen gesteld:

A. Hebben we in onze portefeuilles en profielen de goede benchmark opgesteld?

B. Hoe benutten we die benchmarks in onze rapportages?

Dat vergt wel enig “out of the box” denken, en de resultaten van ons denkwerk staan in hoofdlijnen hieronder geschetst. We pretenderen daarbij niet de wijsheid in pacht te hebben, en nodigen onze collega’s uit de professionele wereld dan ook uit om commentaar te geven en mee te denken.

A. HEBBEN WE IN ONZE PORTEFEUILLES EN PROFIELEN DE GOEDE BENCHMARK OPGESTELD?

Het samenstellen van een benchmark is eenvoudig als een beleggingsstrategie vanuit een index of combinatie van indexen wordt opgezet. Gelukkig zijn er veel aanbieders van indexen en zijn er per marktsegment heel veel varianten beschikbaar, maar dan nog blijft het lastig als de beleggingsstrategie niet bij voorbaat uit gaat van marktkapitalisatie of sectorverdeling als weging (om maar een voorbeeld te noemen). Tegelijkertijd moet een index of benchmark herkenbaar zijn voor de klant. Hier zit een spanningsveld.

Oorzaak is dat wij indexen zien als graadmeter van een markt maar niet als bouwsteen voor een allocatiestrategie. Historische rendementen zijn ontstaan in het verleden binnen de economische omstandigheden uit het verleden. Ze zijn daarmee geen goede voorspeller van rendementen in de toekomst. Zou dit wel zo zijn, dan zouden we momenteel sterk in Europese staatsobligaties moeten beleggen (kijk maar eens naar de historische rendementen in de afgelopen 25 jaar). Maar iedere professional realiseert zich dat deze historische rendementen deels het gevolg zijn van de hogere couponrente in de jaren ’90 en vlak daarna, en deels het gevolg zijn van de alsmaar dalende rentevoet (en als gevolg gestegen obligatiekoersen). Die trend zet zich niet meer voort, en dus kunnen we obligatierendementen uit het verleden niet extrapoleren.

Oorzaak is dat wij indexen zien als graadmeter van een markt maar niet als bouwsteen voor een allocatiestrategie. Historische rendementen zijn ontstaan in het verleden binnen de economische omstandigheden uit het verleden. Ze zijn daarmee geen goede voorspeller van rendementen in de toekomst. Zou dit wel zo zijn, dan zouden we momenteel sterk in Europese staatsobligaties moeten beleggen (kijk maar eens naar de historische rendementen in de afgelopen 25 jaar). Maar iedere professional realiseert zich dat deze historische rendementen deels het gevolg zijn van de hogere couponrente in de jaren ’90 en vlak daarna, en deels het gevolg zijn van de alsmaar dalende rentevoet (en als gevolg gestegen obligatiekoersen). Die trend zet zich niet meer voort, en dus kunnen we obligatierendementen uit het verleden niet extrapoleren.

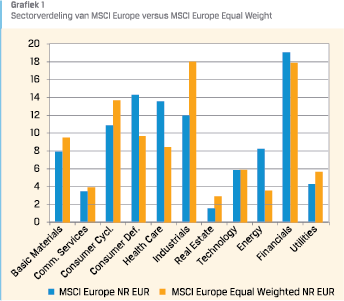

Hetzelfde geldt voor aandelenindices. Winstgroei en multiples (koers/winst verhoudingen) zijn de cruciale parameters voor de koersen van aandelen, maar de winstgroei uit het verleden is niet maatgevend voor de toekomst en “normale” koers-winst verhoudingen zijn mede afhankelijk van alternatieven bij andere beleggingscategorieën. Sectoren die in het verleden sterk hebben bijgedragen aan winstgroei en (dus ook) koersgroei, doen dat de laatste jaren niet meer (denk aan energie, nutsbedrijven, banken en telecom). Deze sectoren maken nog wel een groot onderdeel uit van gebruikelijke marktindexen, waar slechts de marktkapitalisatie de graadmeter is. We kunnen uitwijken naar gelijkgewogen indexen, met als gevolg een andere sectorverdeling. Dat is echter niet een gelijkgewogen sectorverdeling, zoals onderstaande grafiek laat zien (voorbeeld MSCI Europe).

Historisch hebben gelijkgewogen indexen het beter gedaan dan hun marktgewogen evenknie (ca. 1,5% per jaar), maar de laatste ca. 8 jaar is dat voordeel erg beperkt (of zelfs negatief) geworden. Het rendementsperspectief van een marktindex is dus per definitie niet af te leiden uit zijn historie. Voor de klassieke benchmark blijft er op deze wijze weinig nut over. Of toch wel?

B. HOE BENUTTEN WE DIE BENCHMARKS IN ONZE RAPPORTAGES?

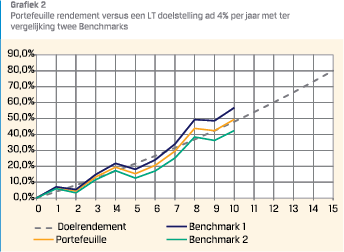

Voor ons en onze klanten is de afgesproken LT rendementsdoelstelling in feite de benchmark die er werkelijk toe doet. Rekening houdend met inflatie (ca. 2% per jaar), belastingen (bij particulieren ca. 1,6% per jaar, ook in box II) en kosten (gemakshalve ca. 0,5%), heeft een belegger al minimaal 4,1% bruto rendement nodig om slechts koopkracht te behouden. Willen we als vermogensbeheerders toekomst hebben, dan zullen we dus méér dan 4% rendement gemiddeld per jaar moeten realiseren.

We bieden oplossingen waarmee dat haalbaar is en met dat perspectief besluiten klanten hun vermogen te laten beheren. Wanneer is de klant dan tevreden? Als we het beter hebben gedaan dan de markt? Of als de gecreëerde verwachting uit komt dat het beoogd rendement ook werkelijk is behaald? Het zou het laatste moeten zijn. Qua performance attributie ontstaat er zo een interessante analyse.

We bieden oplossingen waarmee dat haalbaar is en met dat perspectief besluiten klanten hun vermogen te laten beheren. Wanneer is de klant dan tevreden? Als we het beter hebben gedaan dan de markt? Of als de gecreëerde verwachting uit komt dat het beoogd rendement ook werkelijk is behaald? Het zou het laatste moeten zijn. Qua performance attributie ontstaat er zo een interessante analyse.

Op t = 10 is het doelrendement nog niet bereikt maar beweegt de waarde ontwikkeling zich in een normale bandbreedte rondom de LT-doelstellingscurve. Afhankelijk van de keuze van de benchmark is er sprake van een achterblijvend rendement (benchmark 1) of een extra rendement (benchmark 2). Kunnen we nu stellen dat de beheerder zijn werk niet goed heeft gedaan indien benchmark 1 de beoordelingsmaatstaf is? Naar onze overtuiging zou de aandacht niet primair moeten uitgaan naar het verschil tussen benchmark en portefeuille, maar veeleer of met de portefeuillestrategie het LT doel redelijkwijs nog haalbaar is.

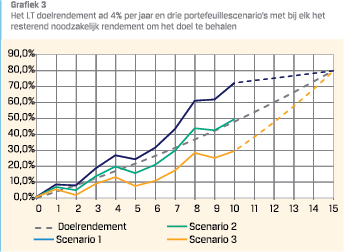

Er zijn feitelijk drie scenario’s mogelijk:

- Het cumulatief rendement is (fors) hoger dan oorspronkelijk geprognotiseerd;

- Het cumulatief rendement is conform plan;

- Het cumulatief rendement is (fors) lager dan oorspronkelijk geprognotiseerd.

Bij elk scenario is een analyse mogelijk van de oorzaken. Welke invloed heeft de Markt gehad, welke invloed Selectie en welke invloed Timing? We weten:

Bij elk scenario is een analyse mogelijk van de oorzaken. Welke invloed heeft de Markt gehad, welke invloed Selectie en welke invloed Timing? We weten:

R cum Portefeuille = R cum Markt + R cum Selectie + R cum Timing – Kosten

Voor R cum Markt kunnen we hier de gekozen benchmark gebruiken.

Maar ook geldt:

R cum Doelstelling = R Benchmark verwachting (op t = 0) – Kosten

En

R cum Port. – R cum Doelst. = R cum Markt – R Benchm.verw. + R cum S + R cum T

Voor ons is vooral van belang of met de oorspronkelijke rendementsverwachting vanuit de bestaande positie het uiteindelijk te realiseren rendement nog haalbaar is. In scenario 1 is dat zeer waarschijnlijk en is een aanpassing van de allocatie mogelijk (minder risico). In scenario 2 kan waarschijnlijk de oorspronkelijke strategie gehandhaafd blijven.

In scenario 3 daarentegen is een uitgebreide analyse nodig van de oorzaken. Als de markt sterk is achtergebleven bij de verwachtingen, gaat deze dan nog herstellen? Of moeten de rendementsverwachtingen worden bijgesteld (en daarmee de doelstelling of de allocatie strategie)?

Duidelijk is ook dat kostenbeheersing van groot belang is. Dat is de optelsom van transactiekosten, fondskosten en beheerskosten. Hoe meer fondsen een beheerder in de portefeuille opneemt, hoe moeilijker het wordt om de totale kostendruk laag te houden en het benodigde rendement te genereren.

TOT SLOT

Het bovenstaande is visueel weergegeven bij een doelrendement van netto 4% gemiddeld per jaar. Voor een particuliere belegger is dit het minimaal benodigde rendement om de inflatie en belastingdruk te compenseren. Bij 4% blijft er nog geen surplus over voor werkelijke waardestijging en is er al bijna een verdubbeling van de omvang van het vermogen nodig in 15 jaar tijd! Hoe genereren we 4% per jaar of meer? Dat is de grote uitdaging. Het lukt in ieder geval niet in een combinatie met meer dan 20% obligaties. Bovendien is het de vraag in hoeverre het verstandig is te beleggen in een categorie waarbij het bruto rendement niet veel hoger is (of wellicht zelfs lager) dan de kosten van het beheer. Er blijft dan voor de klant netto niets meer over. Het is ethisch niet zuiver en commercieel gezien biedt het geen goed verdienmodel voor de langere termijn.

Het heeft er bij ons toe geleid dat we weinig waarde meer hechten aan risicoprofielen en benchmarks als basis van beleggen. Onze industrie is hierin doorgeschoten in de veronderstelling dat een bepaald niveau van risico het werkelijke doel is en het daarmee te genereren rendement een gevolg (waarbij de uitkomst er niet veel toe doet). In het verleden (met obligatierendementen boven de 4% en aantrekkelijke rendementen van beursindices) konden we ons dit permitteren. Maar de omstandigheden zijn veranderd. In plaats van risicoprofielen zouden we rendementsprofielen moeten hanteren. Wie durft?

in VBA Journaal door IJs van Leijen & Eric de Vrij