“Wat mij betreft gaan we vanavond een deal sluiten.” Het had zomaar een uitspraak kunnen zijn uit 2019. Of 2011. Het was van medio juni 2020. Al meer dan een decennium vindt een stevige discussie plaats om de verdeling van de grootste pensioenpot per deelnemer van de hele wereld. Het leek zo simpel: werknemers moeten ook na hun pensioen een inkomen overhouden waarmee zij verzekerd zijn van een goede oude dag. Dat inkomen hangt samen met het inkomen tijdens hun loopbaan. Het moet nagenoeg geen risico’s kennen en meegroeien met de inflatie. Een halve eeuw later zijn er wel degelijk risico’s en is meegroeien met inflatie eigenlijk nauwelijks meer denkbaar. Terwijl de pot groter is dan ooit is er in Nederland een eindeloze discussie hoe die te verdelen. Met het pensioenakkoord 2020 is definitief een denkrichting gekozen. Nu rest nog de implementatie. Dit kan door elementen uit reeds bestaande regelingen te combineren in een ‘hybride pensioen’.

IN DEN BEGINNE

IN DEN BEGINNE

Om de uitdagingen van vandaag op te lossen moeten we eerst begrijpen hoe we hier gekomen zijn. Daarvoor moeten we terug naar de periode van de wederopbouw van Nederland na de Tweede Wereldoorlog, toen de basis hiervoor werd gelegd. Er kwam een onvoorwaardelijk basisinkomen voor iedereen van 65 jaar of ouder: de Algemene Ouderdomswet (AOW). Dit vormde de eerste pijler van het pensioen. Daarnaast zou iedere werkende voor elk jaar dat hij (en later ook ‘zij’) gewerkt had een vast percentage van het loon ‘uitstellen tot later’. Een belofte werd gedaan dat vanaf het bereiken van de pensioenleeftijd (doorgaans ook 65 jaar) tot de dood zo’n zeventig procent van het laatstverdiende loon betaald zou worden. Deze ‘eindloonregeling’ vormde de tweede pijler van het pensioen. De werknemer hoefde zich geen zorgen te maken over hoe deze uitkering gefinancierd zou worden. Sterker nog: werkgevers hoefden zich hier vaak ook weinig druk om te maken, omdat pensioenfondsen werden opgericht die hele bedrijfstakken in één keer bedienden. Deze pensioenfondsen gaven aan hoeveel geld overgemaakt diende te worden om ervoor te zorgen dat zij in de verre toekomst hun uitkeringen aan de deelnemers konden doen. De werkgever hoefde slechts naar de bank om hieraan gehoor te geven.

DE HAARSCHEURTJES

Alles verliep volgens plan en ook tijdens economisch roerige tijden zoals de oliecrisis van de jaren ’70 of de golfoorlogen begin jaren ’90 konden pensioenfondsen aan alle beloftes voldoen. Wel was het zo dat de premie meer fluctueerde dan vooraf ingeschat, en de verplichting tot bijstorten in slechte tijden zwaar woog op de balans van bedrijven. Rond de eeuwwisseling werd evenwel duidelijk dat er een aantal fundamentele ontwerpfouten in het systeem zaten en kwamen de eerste haarscheurtjes in zicht. Inmiddels waren deelnemers die tijdens hun volledige loopbaan pensioen hadden opgebouwd klaar om hun uitkering te ontvangen. De grilligheid van de eindloonregelingen kwam boven water. Salarissen werden vlak voor pensioneren nog flink verhoogd als bedankje voor de bewezen diensten (de golden parachutes), waardoor uitkeringen moesten worden gedaan over een bedrag waar niet voor gespaard was. Ook bleek de levensverwachting harder gestegen dan aanvankelijk gedacht en zorgde het barsten van de internetbubbel voor een fikse daling van de vermogens van pensioenfondsen. Tot slot bleek dat de verhouding tussen het al opgebouwde vermogen en premie die jaarlijks binnenkwam uit balans was. Oftewel: de financiële situatie kon niet meer snel verbeterd worden door de premie te verhogen: ‘het premiestuur was bot geworden’.

HET BEGIN VAN DE DISCUSSIE

De eerste hervormingen werden snel achter elkaar doorgevoerd. De eindloonregelingen werden tussen 2000 en 2004 in rap tempo ingeruild voor regelingen waarbij de uitkering een som was van een percentage van het loon gedurende ieder jaar in de loopbaan: het middelloon. De indexatie werd afhankelijk van de dekkingsgraad. Die dekkingsgraad werd niet meer berekend met een vaste rente van vier procent maar met een variabele marktrente. Dit was het moment waarop de discussie die we nu voeren, daadwerkelijk startte. Het besef was er wellicht nog niet, maar als het ‘bezit’ van een deelnemer bestaat uit een ‘belofte van een uitkering’, dan is de waarde van dat bezit afhankelijk van de hoogte van die uitkering én de economische waarde die we hechten aan toekomstige uitkeringen. De rente die we gebruiken voor het verdisconteren van toegezegde uitkeringen speelt hierin een cruciale rol. Het moment dat de vaste rekenrente van vier procent werd losgelaten, was het moment waarop de waarde van iemand zijn pensioen van méér afhing dan van enkel zijn salaris en de lengte van zijn loopbaan.

In tabel 1 is het verdelingsvraagstuk weergegeven. In deze tabel staat de prijs die betaald moet worden voor een risicovrije uitkering van 1 euro per jaar vanaf de 68e verjaardag van een deelnemer tot aan diens dood voor een deelnemer die nu 30 jaar is en één die nu 60 jaar is. Bij een rente van 0% is het verschil klein, omdat het enige verschil tussen de deelnemers de kans is dat zij een zekere leeftijd bereiken. Een deelnemer van 30 jaar kan overlijden voor hij 60 jaar wordt, en krijgt in ruil voor dit risico een iets lagere prijs berekend. Bij een rente van 4% is het verschil in waarde echter meer dan een factor 3. De waarde van de toezeggingen die een pensioenfonds doet, en de verdeling daarvan over deelnemers, hangt dus enorm af van de gekozen rente. Hoeveel van het geld in de pot is dan van wie, en wie bepaalt dat?

In tabel 1 is het verdelingsvraagstuk weergegeven. In deze tabel staat de prijs die betaald moet worden voor een risicovrije uitkering van 1 euro per jaar vanaf de 68e verjaardag van een deelnemer tot aan diens dood voor een deelnemer die nu 30 jaar is en één die nu 60 jaar is. Bij een rente van 0% is het verschil klein, omdat het enige verschil tussen de deelnemers de kans is dat zij een zekere leeftijd bereiken. Een deelnemer van 30 jaar kan overlijden voor hij 60 jaar wordt, en krijgt in ruil voor dit risico een iets lagere prijs berekend. Bij een rente van 4% is het verschil in waarde echter meer dan een factor 3. De waarde van de toezeggingen die een pensioenfonds doet, en de verdeling daarvan over deelnemers, hangt dus enorm af van de gekozen rente. Hoeveel van het geld in de pot is dan van wie, en wie bepaalt dat?

DE DRUPPEL

De crisis van 2008 was de welbekende druppel. Terwijl de spreekwoordelijke emmer overliep braken de spreekwoordelijke dijken als gevolg van de extreem lage rente. Dekkingsgraden van pensioenfondsen zakten tot ver onder de honderd procent, premies liepen op naar onhaalbare niveaus en indexaties bleven in veel gevallen uit. Hierdoor kwamen gepensioneerden tegenover werkenden te staan. Gepensioneerden voelden onmiddellijk de gevolgen van het uitblijven van indexaties. Werkenden voelden de onzekerheid over hun pensioen: “blijft er wel voldoende geld over voor ons?”.

PENSIOEN IS EEN COMPLEX FINANCIEEL PRODUCT EN IS IN HET VERLEDEN TE VERSIMPELD AAN DEELNEMERS GEPRESENTEERD

Hoe had dit kunnen gebeuren? Was er onvoldoende premie gestort? Was er slecht belegd door pensioenfondsen? Of waren de regels voor indexeren en korten gewoon te streng? De ware oorzaak van de nijpende situatie is een complexe combinatie van deze factoren, maar het debat heeft zich meer en meer gericht op de regels en de rekenrente. Sleutelen aan dergelijke parameters leidt tot herverdeling, maar staat dat niet bijna gelijk aan onteigening? Waar heeft iedereen precies recht op?

PENSIOEN ALS OBLIGATIE: EEN PROBLEEM

De kern van het probleem in het Nederlandse pensioenstelsel is het gebrek aan uitlegbaarheid van eigendomsrecht en beloftes die zijn gedaan. Deelnemers hebben geen eigendom in de vorm van kapitaal, of een aandeel in het vermogen van hun pensioenfonds. Zij bezitten in feite een obligatie die uitgegeven is door het pensioenfonds, waarvan de coupon van start gaat bij pensioneren en qua hoogte afhangt van de inflatie en de financiële situatie waarin het fonds verkeert. De financiële gezondheid van het pensioenfonds wordt gemeten op basis van veranderende regels. Tot slot keert deze obligatie coupons uit tot de dood van de deelnemer, een onzeker moment in de toekomst. Deze obligatie is daarmee een complex financieel product.

In de regel kan een schuldenaar niet zomaar betalingen op leningen verlagen. Pensioenfondsen die moeten korten verkeren in de unieke situatie dat zij voor honderd procent of meer met schuld gefinancierd zijn door gelijkwaardige schuldeisers (deelnemers) met een verschillende horizon waarop betaling moet plaatsvinden. Het niet bijstellen van betalingen aan schuldeisers (deelnemers) nu heeft logischerwijs impact op betalingen aan schuldeisers (deelnemers) in de toekomst. Omdat deze situatie zo bijzonder is, is het niet gek dat er zo veel verwarring en discussie over bestaat.

DE HUIDIGE AANPAK VAN HET PROBLEEM

Bovenstaande schetst het ontstaan van de pensioendiscussie die al meer dan 10 jaar wordt gevoerd. Het probleem met de traditionele uitkeringsregeling is tweeledig: de uitkering is een complex product waarvan de hoogte van zoveel factoren afhangt dat effectieve communicatie onmogelijk is, en de waarde van de uitkering hangt af van subjectieve factoren die deelnemers tegenover elkaar stellen. Links- of rechtsom zijn de bezwaren van alle betrokken partijen hierop terug te voeren. Maar eensgezindheid over het probleem leidt lang niet altijd tot eensgezindheid over de oplossing.

ALS JE KIEST VOOR DOORBELEGGEN NA PENSIOEN LOOP JE ALS DEELNEMER MINDER RISICO DOOR MEER RISICO TE NEMEN

Kort gezegd zouden vakbonden (als vertegenwoordigers van de werknemers) het huidige systeem intact willen houden. Pensioen is immers ontstaan als uitgesteld loon, dus de uitkering dient centraal te staan. Werkgevers willen graag duidelijkheid over de premies (uitgaven) en pleiten daarom voor een stelsel waarin de premie leidend is. Parallel speelt de vraag of pensioen iets is van het individu of van het collectief. Hierover bestaat meer consensus: deelnemers moeten meer keuzevrijheid en flexibiliteit hebben, maar pensioen moet collectief geregeld worden. De verplichtstelling van pensioen is wat ons pensioenstelsel tot één van de besten van de wereld maakt.

Hoe kunnen de fundamentele problemen van de huidige regelingen dan worden opgelost?

PENSIOEN ALS AANDEEL: EEN OPLOSSING

Een mogelijk oplossing van de problemen met uitkeringsregelingen is het uitgeven van aandelen in het pensioenfonds. Dit klinkt exotisch, maar is in feite precies wat bij individuele premieregelingen (‘Defined Contribution’) gebeurt. Deelnemers betalen premie en het pensioenfonds belegt deze. De waarde van deze beleggingen varieert en deelnemers krijgen 100% van de marktbewegingen doorberekend. Als het vermogen zou worden geliquideerd is er volledige duidelijkheid over wie wat krijgt. Daarnaast is de communicatie over deze persoonlijke pensioenpotjes eenvoudiger. Met behulp van verschillende projectierendementen kan inzichtelijk worden gemaakt waar men over lange tijd ongeveer op kan rekenen en of eventueel actie ondernomen moet worden. Probleem opgelost!

HET NIEUWE PROBLEEM MET DE OPLOSSING VAN HET PROBLEEM

Deze individuele premieregelingen kennen echter ook problemen. In een individuele premieregeling delen deelnemers tijdens het opbouwen van hun pensioen geen enkel risico gerelateerd aan pensioen met anderen. Bij pensionering wordt een levenslange uitkering gekocht bij een verzekeraar, waardoor het langlevenrisico vanaf dat moment gedeeld wordt. De prijs van deze levenslange uitkering is net als bij pensioenfondsen primair afhankelijk van de marktrente en is daarmee variabel. Om het risico van een hoge prijs vlak voor pensioneren te minimaliseren beleggen deelnemers volgens het lifecycle-principe. Hierbij wordt de marktrentegevoeligheid (duratie) in de portefeuille zoveel mogelijk aangesloten bij die van de uitkering. Omdat in de uitkeringsfase niet meer belegd wordt in instrumenten als aandelen moet de allocatie naar dergelijke beleggingen vlak voor pensioneren nagenoeg nul zijn. Dit leidt tot meerdere inefficiënties:

- Met het grootste vermogen (= aan het einde van de loopbaan) wordt het minste risico genomen en dus naar verwachting het minste rendement behaald.

- De horizon na pensioneren is nog vrij lang, maar al het risico is al afgebouwd op pensioendatum.

- Om het renterisico volledig te elimineren zou in de jaren voor pensioneren eigenlijk een nog hogere duratie aangehouden moeten worden, wat nog snellere afbouw van zakelijke waarden of het gebruik van leverage zou betekenen.

Deze problemen worden deels opgelost door de Wet verbeterde premieregeling (Wvp) uit 2016, die het mogelijk maakt om na pensionering een product van een verzekeraar te kopen dat een variabele uitkering kent. Onderliggend zal dit een portefeuille zijn met niet alleen maar staatsobligaties, maar ook een allocatie naar aandelen. Dit is zeker een verbetering, maar schommelingen in waardes van de beleggingen zullen volledig bij de deelnemer terechtkomen en leiden tot fluctuaties in het pensioen. Juist in de uitkeringsfase is er behoefte aan stabiliteit en zekerheid en is een nagenoeg vaste uitkering gewenst.

HET PENSIOENAKKOORD

Er is dus behoefte aan een regeling die het beste van beide systemen bevat: zo effectief mogelijk beleggen met heldere eigendomsrechten tijdens de opbouwfase en een hoge mate van zekerheid en solidariteit tijdens de uitkeringsfase. Het nieuwe pensioenstelsel beoogt dit op te lossen met een solidariteitsreserve en regels voor het toewijzen van rendementen. Dit zal vermoedelijk complex zijn en opnieuw discussies opwerpen over de grootte van de buffer en de regels voor het gebruik ervan. Ook is dit onderliggend een uitkeringsregeling en is het inmiddels duidelijk dat dit op lange termijn problemen oplevert.

Naast deze regeling, die we de titel “verbeterde uitkeringsregeling” kunnen meegeven, is in het akkoord ook de optie van de eerdergenoemde “verbeterde premieregeling”. Wij denken dat een combinatie van deze regelingen beter zou werken en eenvoudiger te realiseren: een individuele pensioenpot tijdens de opbouw en een collectieve uitkeringsregeling na pensioneren. Het is een premieregeling én een uitkeringsregeling. Het is een hybride pensioenregeling. Hoewel er in de huidige plannen een bijrol is weggelegd voor deze variant denken wij dat dit de sterkste kandidaat voor het pensioenfonds van de toekomst zal zijn.

HYBRIDE PENSIOEN: HET BESTE VAN BEIDE WERELDEN

Een hybride pensioenregeling voldoet aan belangrijke voorwaarden die aan een pensioenstelsel worden gesteld:

- Duidelijkheid over eigendom/rechten;

- Efficiënt qua kosten en risico’s;

- Solidariteit;

- Flexibiliteit voor werkenden;

- Stabiliteit voor gepensioneerden;

- Vermijden generatieconflicten.

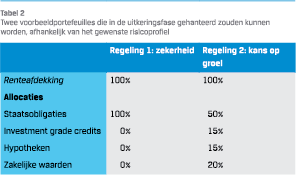

Weliswaar doet op al deze punten afzonderlijk een zuivere uitkeringsregeling of zuivere premieregeling het beter dan de combinatie van beiden, maar die regelingen doen het op andere punten weer slechter. Zo biedt een uitkeringsregeling de hoogste mate van efficiëntie en stabiliteit van uitkeringen, maar geen duidelijkheid over eigendom en daardoor veel generatieconflicten. Een premieregeling kent dan weer de meeste flexibiliteit en duidelijkheid over eigendom, maar is minder efficiënt en kan zeer instabiele uitkeringen opleveren. De hybride pensioenregeling combineert beide regelingen op een manier die de sterke punten behoudt en de zwakke punten minimaliseert. Een hybride pensioenfonds is simpelweg een DC-regeling in de opbouwfase en een DB/CDC-regeling binnen hetzelfde pensioenfonds in de uitkeringsfase. In de opbouwfase wordt volgens het lifecycle-principe belegd. In de uitkeringsfase geldt een collectieve DB/CDC-regeling zoals we die nu al kennen: toezeggingen die met een hoge mate van zekerheid waargemaakt worden, met een beperkte kans op korten of indexatie. Het risicoprofiel hangt af van het pensioenfonds en de kenmerken en voorkeuren van de deelnemers. In tabel 2 zijn twee voorbeelden opgenomen van zo’n uitkeringsregeling:

Weliswaar doet op al deze punten afzonderlijk een zuivere uitkeringsregeling of zuivere premieregeling het beter dan de combinatie van beiden, maar die regelingen doen het op andere punten weer slechter. Zo biedt een uitkeringsregeling de hoogste mate van efficiëntie en stabiliteit van uitkeringen, maar geen duidelijkheid over eigendom en daardoor veel generatieconflicten. Een premieregeling kent dan weer de meeste flexibiliteit en duidelijkheid over eigendom, maar is minder efficiënt en kan zeer instabiele uitkeringen opleveren. De hybride pensioenregeling combineert beide regelingen op een manier die de sterke punten behoudt en de zwakke punten minimaliseert. Een hybride pensioenfonds is simpelweg een DC-regeling in de opbouwfase en een DB/CDC-regeling binnen hetzelfde pensioenfonds in de uitkeringsfase. In de opbouwfase wordt volgens het lifecycle-principe belegd. In de uitkeringsfase geldt een collectieve DB/CDC-regeling zoals we die nu al kennen: toezeggingen die met een hoge mate van zekerheid waargemaakt worden, met een beperkte kans op korten of indexatie. Het risicoprofiel hangt af van het pensioenfonds en de kenmerken en voorkeuren van de deelnemers. In tabel 2 zijn twee voorbeelden opgenomen van zo’n uitkeringsregeling:

De eerste regeling is qua beleggingen in feite gelijk aan een portefeuille met een vaste uitkering. De tweede regeling lijkt in veel opzichten op wat een variabel pensioenproduct zou kunnen zijn. Wat is de toegevoegde waarde van deze regelingen, en dan met name van Regeling 2, ten opzichte van wat er nu al beschikbaar is?

EFFICIËNTER BELEGGEN EINDE OPBOUWFASE EN DE HORIZON NA PENSIONEREN

Het eerste probleem met het traditionele DC-pensioen was het feit dat met het grootste vermogen het minste risico genomen werd. Het probleem met de verbeterde premieregeling is dat de onzekerheid voor de deelnemer als individu enorm toeneemt: iedere mee- of tegenvaller, ook ná de pensioendatum, komt volledig bij de deelnemer terecht. Gevolg: er kan nog altijd weinig risico worden genomen. Bij een hybride regeling zorgt in de uitkeringsfase het FTK en het feit dat er collectief belegd wordt met een groep gepensioneerden voor demping van het risico op een grote waardedaling. Een meevaller direct na pensioneren zal niet volledig geconsumeerd worden en de pijn van een tegenvaller wordt niet direct gevoeld.

Daarnaast is de horizon van de uitkeringsfase met meerdere deelnemers veel constanter dan die van een individu. Een individu kiest bij een vast pensioen eigenlijk voor een horizon van nul jaar en ziet bij een variabel pensioen de horizon gestaag teruglopen. Een pensioenfonds heeft bij aanvoer van nieuwe deelnemers een veel stabielere horizon en kan daar ook op het gebied van beleggingen van profiteren.

PENSIOENFONDSEN KUNNEN, IN TEGENSTELLING TOT VERZEKERAARS, OPBOUW EN UITKERING VAN PENSIOEN NAADLOOS OP ELKAAR AAN LATEN SLUITEN

Wat is de prijs hiervan? Het aanhouden van een buffer. Als een buffer van tien procent (de huidige drempel om te mogen indexeren) moet worden aangehouden, zal de deelnemer bij een “kostenneutrale instroom” direct bij pensioneren tien procent van zijn vermogen moeten inleveren. Anders krijg je een buffer waar je niet voor hebt betaald. De vraag is dus: kan een deelnemer meer dan tien procent extra rendement maken tijdens zijn werkende leven?

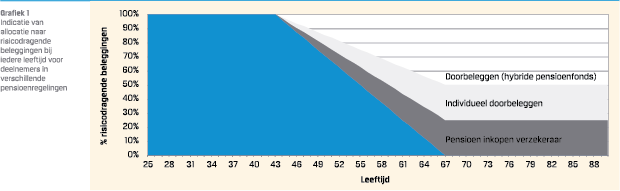

In de grafiek 1 is weergegeven hoeveel procent van hun vermogen deelnemers beleggen in risicodragende beleggingen. Zoals gezegd kan vanwege het dempende karakter van het delen van risico’s met alle gepensioneerden en het aanhouden van een buffer meer risico worden genomen in de uitkeringsfase. Het gevolg is dat er ook meer risico kan worden genomen in de opbouwfase zonder dat het inkooprisico (onzekerheid over de hoogte van het pensioen) voor de deelnemer toeneemt. Dit komt doordat een deelnemer in een lifecycle zijn risico voor pensioneren afbouwt door beleggingen aan te houden die aansluiten bij de beleggingen die in de uitkeringsfase in de portefeuille zullen zitten. Als de uitkeringsfase meer risicodragende beleggingen bevat, zal de opbouwfase dat dus ook kunnen doen.

In de grafiek 1 is weergegeven hoeveel procent van hun vermogen deelnemers beleggen in risicodragende beleggingen. Zoals gezegd kan vanwege het dempende karakter van het delen van risico’s met alle gepensioneerden en het aanhouden van een buffer meer risico worden genomen in de uitkeringsfase. Het gevolg is dat er ook meer risico kan worden genomen in de opbouwfase zonder dat het inkooprisico (onzekerheid over de hoogte van het pensioen) voor de deelnemer toeneemt. Dit komt doordat een deelnemer in een lifecycle zijn risico voor pensioneren afbouwt door beleggingen aan te houden die aansluiten bij de beleggingen die in de uitkeringsfase in de portefeuille zullen zitten. Als de uitkeringsfase meer risicodragende beleggingen bevat, zal de opbouwfase dat dus ook kunnen doen.

Een zeer belangrijk punt hierbij is dat in de opbouwfase bekend is wat de beleggingsmix zal zijn in de uitkeringsfase. Dit klinkt triviaal, maar is een fundamenteel probleem bij de huidige vorm van doorbeleggen: een deelnemer heeft ‘shoprecht’ en kan een uitkeringsproduct kiezen dat niet goed aansluit bij de beleggingsmix aan het einde van de opbouwfase. Het risico dat hiermee gepaard gaat is per individu verschillend, maar vast staat dat dit in het hybride pensioenfonds afwezig is.

HOOGTE EN STABILITEIT VAN PENSIOEN

Levert dit het benodigde extra rendement op? Dat hangt af van de precieze beleggingsmix en is niet eenduidig vast te stellen. Wel is het feit dat pensioenfondsen in tegenstelling tot verzekeraars geen winstoogmerk hebben een extra voordeel voor de deelnemer. Het precieze verlies als gevolg van de winstmarge die een verzekeraar vereist voor een uitkeringsproduct varieert, maar een schatting van vijf á tien procent is niet onredelijk. Dit maakt dus al een groot deel van de buffervereiste goed.

ALS MORGEN BESLOTEN WORDT NIEUWE OPBOUW IN EEN HYBRIDE PENSIOENFONDS TE DOEN, KAN DE TRANSITIE NAAR HET NIEUWE STELSEL GERUISLOOS PLAATSVINDEN

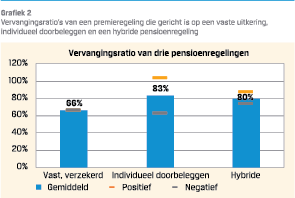

Het voordeel van de individuele variabele uitkering is echter dat iedere euro overrendement naar de deelnemer gaat. Bij een hybride pensioen zal een buffer achterblijven. De balans lijkt uiteindelijk te zijn als in grafiek 2. Daarin is de nominale vervangingsratio weergegeven van deelnemers in een premieregeling die gericht is op een vaste uitkering (inkopen annuïteit bij verzekeraar), individueel doorbeleggen (huidige verbeterde premieregeling) en een hybride regeling (opbouwen in individueel DC, collectief doorbeleggen in uitkeringsfase).

Het voordeel van de individuele variabele uitkering is echter dat iedere euro overrendement naar de deelnemer gaat. Bij een hybride pensioen zal een buffer achterblijven. De balans lijkt uiteindelijk te zijn als in grafiek 2. Daarin is de nominale vervangingsratio weergegeven van deelnemers in een premieregeling die gericht is op een vaste uitkering (inkopen annuïteit bij verzekeraar), individueel doorbeleggen (huidige verbeterde premieregeling) en een hybride regeling (opbouwen in individueel DC, collectief doorbeleggen in uitkeringsfase).

De exacte uitkomsten hangen uiteraard af van de gehanteerde premie en de te verwachten rendementen, en zijn daarmee subjectief. Van groter belang zijn de verschillen tussen een positief en een negatief scenario. Voor een vaste uitkering is na pensioneren uiteraard geen onzekerheid meer. Een deelnemer die individueel doorbelegt krijgt alle winsten en verliezen na pensioendatum volledig toegerekend en ziet zich geconfronteerd met een onzekerheid van zo’n 25% omhoog en omlaag. Met andere woorden: de uitkering zou 1000 euro per maand kunnen worden, of 1250, of 750. De hybride regeling biedt de middenweg: het verwachte resultaat is weliswaar iets lager vanwege de verplichting van het aanhouden van een buffer, maar de spreiding is als gevolg van die buffer veel lager. Juist in de uitkeringsfase is behoefte aan stabiliteit en dit zal voor veel deelnemers een iets lagere uitkering meer dan goedmaken.

Concluderend zien we wat al langer bekend is: risico’s delen levert efficiëntie op. Bij individueel doorbeleggen nemen de risico’s teveel toe in verhouding tot de eventuele extra opbrengsten. Door mee- en tegenvallers onder gepensioneerden te verdelen kan welvaartswinst gecreëerd worden.

VAN OUD NAAR NIEUW

De inrichting van deze hybride regelingen is tegelijkertijd eenvoudig en complex. Als morgen besloten wordt om de opbouw uitsluitend in individuele DC regelingen te doen en bij pensioneren in te stromen in de nu al bestaande uitkeringsregelingen kan de transitie naar het nieuwe stelsel geruisloos verlopen. Aan de kant van de beleggingen ontstaat een zekere complexiteit, omdat pensioenfondsen opnieuw naar de tekentafel zullen moeten om te zien hoe rente en aandelen de hoogte van de uitkering beïnvloeden. Zo levert een dalende rente vaak een dalende dekkingsgraad op, wat de inkoop van pensioen juist goedkoper maakt. Bestaande lifecycles van DC-regelingen zijn hier niet op ingericht en zullen moeten worden aangepast. Sommige fondsen zijn hier overigens al voorzichtig mee begonnen.

Tegelijkertijd bestaan alle structuren zoals administratiesystemen en pensioenreglementen al en hoeft vrijwel geen nieuwe wetgeving opgetuigd te worden. Met minimale aanpassingen kunnen sociale partners direct overstappen op dit model, waarmee de nieuwe opbouw zo snel mogelijk in een toekomstbestendig stelsel plaats zal vinden.

CONCLUSIE: HYBRIDE PENSIOEN EN HET NIEUWE STELSEL

Voor de deelnemer eenvoudig en meer op maat gemaakt, voor de beleggingscommissie nieuw en uitdagend, zo zou het hybride pensioen samengevat kunnen worden. De behoefte aan een uitlegbaar en eerlijk pensioen is overduidelijk, en een voorstel voor het nieuwe systeem moet hieraan voldoen. In het pensioenakkoord wordt gesteld dat dit met “het nieuwe pensioencontract” behaald kan worden of met “de verbeterde premieregeling”.

Het hybride pensioenfonds is een kansrijk alternatief voor die tweede optie dat de voordelen van individuele premieregelingen combineert met die van collectieve uitkeringsregelingen. De grootste nadelen van DC-pensioen worden opgevangen door in te stromen in een collectief dat na pensioneren doorbelegt op een manier die goed aansluit bij de opbouwfase. De grootste nadelen van DB-pensioen vallen weg omdat jong en oud niet meer in één regeling zitten, zodat de zeer lange verplichtingen van jonge deelnemers geen invloed meer hebben op de pensioenen die nu uitgekeerd worden. Omdat pensioenfondsen al volledig klaar zijn voor de uitvoer hiervan, kan direct met nieuwe opbouw worden begonnen. De bestaande rechten vormen dan de basis van de uitkeringspool waar het nieuwe kapitaal bij pensioneren in zal stromen.

Het hybride pensioenfonds is een kansrijk alternatief voor die tweede optie dat de voordelen van individuele premieregelingen combineert met die van collectieve uitkeringsregelingen. De grootste nadelen van DC-pensioen worden opgevangen door in te stromen in een collectief dat na pensioneren doorbelegt op een manier die goed aansluit bij de opbouwfase. De grootste nadelen van DB-pensioen vallen weg omdat jong en oud niet meer in één regeling zitten, zodat de zeer lange verplichtingen van jonge deelnemers geen invloed meer hebben op de pensioenen die nu uitgekeerd worden. Omdat pensioenfondsen al volledig klaar zijn voor de uitvoer hiervan, kan direct met nieuwe opbouw worden begonnen. De bestaande rechten vormen dan de basis van de uitkeringspool waar het nieuwe kapitaal bij pensioneren in zal stromen.

Na jaren van discussie is de moeilijke eerste stap in de hervorming van ons pensioenstelsel gezet. Nu blijkt dat we kunnen lopen, hebben we nog een richting nodig. Het hybride pensioenfonds verdient een plek op de routekaart.

in VBA Journaal door Frank van der Ploeg, Wilse Graveland en Florentine Hanlo