Inleiding

Onlangs heeft de Europese Unie de International Financial Reporting Standards (IFRS) geaccepteerd als standaard voor verslaggeving door alle beursgenoteerde bedrijven vanaf 2005. De onderliggende economische en financiële risico’s van de onderneming veranderen niet door deze nieuwe manier van rapporteren, maar kunnen wel inzichtelijker gemaakt worden. De ontwikkelingen op dit gebied zijn dus van cruciaal belang voor beursanalisten en beleggers. In deze bijdrage zullen we met name ingaan op de relatie tussen pensioenregeling en de onderneming en wat de mogelijke gevolgen hiervan zijn voor het beleggingsbeleid en de aard van de pensioenregeling. Wat dit laatste betreft hebben bijvoorbeeld Philips en Akzo Nobel inmiddels aangekondigd dat ze met het oog op de invoering van IFRS willen overstappen van een toegezegde pensioenregeling (“defined benefit”) naar een (grotendeels) toegezegde bijdrageregeling (“defined contribution”). In de huidige situatie ligt het beleggingsrisico voornamelijk bij de onderneming, terwijl de voorgestelde regelingen het beleggingsrisico naar de (ex-) werknemer overhevelt.

Onlangs heeft de Europese Unie de International Financial Reporting Standards (IFRS) geaccepteerd als standaard voor verslaggeving door alle beursgenoteerde bedrijven vanaf 2005. De onderliggende economische en financiële risico’s van de onderneming veranderen niet door deze nieuwe manier van rapporteren, maar kunnen wel inzichtelijker gemaakt worden. De ontwikkelingen op dit gebied zijn dus van cruciaal belang voor beursanalisten en beleggers. In deze bijdrage zullen we met name ingaan op de relatie tussen pensioenregeling en de onderneming en wat de mogelijke gevolgen hiervan zijn voor het beleggingsbeleid en de aard van de pensioenregeling. Wat dit laatste betreft hebben bijvoorbeeld Philips en Akzo Nobel inmiddels aangekondigd dat ze met het oog op de invoering van IFRS willen overstappen van een toegezegde pensioenregeling (“defined benefit”) naar een (grotendeels) toegezegde bijdrageregeling (“defined contribution”). In de huidige situatie ligt het beleggingsrisico voornamelijk bij de onderneming, terwijl de voorgestelde regelingen het beleggingsrisico naar de (ex-) werknemer overhevelt.

Deze nieuwe wijze van verslaggeving wordt aangeduid als International Accounting Standard 19 (IAS 19) en is in vergelijkbare vorm reeds toegepast in de Verenigde Staten en het Verenigd Koninkrijk.

Voor de verwerking van pensioenregelingen staan grote veranderingen op stapel. De boekhoudregels worden aangescherpt zodat (a) dezelfde regelingen hetzelfde behandeld worden in jaarverslagen van verschillende bedrijven en (b) het duidelijker wordt welke verplichtingen en risico’s door welke partij gedragen worden. Deze bijdrage is een verkenning van de nieuwe regelgeving, zoals deze op dit moment is geformuleerd. Hierbij zal in de volgende paragraaf nader worden ingegaan op de gevolgen van een pensioenregeling voor de balans en resultaatrekening van de onderneming. Daarna zal aan de hand van een aantal voorbeelden geïllustreerd worden hoe de nu voorgestelde regelgeving in de praktijk werkt en wat de invloed is van het beleggingsbeleid van het pensioenfonds op de financiële positie van de onderneming. We sluiten af met onze conclusies.

De nieuwe verslaggevingsregels op hoofdlijnen

Een belangrijk onderscheid dat gemaakt wordt in de IFRS regels is of de regeling is te classificeren als een toegezegde bijdrageregeling of een toegezegde pensioenregeling. Het daarbij gehanteerde criterium is of de onderneming zelf niet of nauwelijks nog risico loopt uit hoofde van de pensioenregeling, of dat dit wel nog het geval is. In het eerste geval worden enkel de betaalde premies in dat boekjaar als kosten opgevoerd op de resultaatrekening. Deze kostenpost wordt de pensioenlast genoemd. Er hoeft bij een toegezegde bijdrageregeling per definitie geen balanspost voor pensioenverplichtingen opgenomen te worden. In geval van een toegezegde pensioenregeling is de onderneming gebonden aan een uitvoerige rapportage op grond van vergaande toekomstberekeningen om de pensioenlast en de nettopensioenverplichting te bepalen. We gaan in deze bijdrage in op de toegezegde pensioenregeling, aangezien deze in Nederland veruit het meest voorkomt.2

De belangrijkste verandering die wordt voorgestaan door de IFRS is de waardering van bezittingen en verplichtingen tegen reële waarde (“fair value”). In principe wordt hiermee gedoeld op de marktwaarde van de bezittingen en verplichtingen. Aangezien niet voor alle vermogenstitels een marktwaarde beschikbaar is (bijv. door illiquiditeit) wordt de meer algemene term “reële waarde” gebruikt. We zullen in het vervolg steeds gebruik maken van de term reële waarde om deze waarderingsmethodiek aan te duiden. Voor de verplichtingen betekent dit een waardering tegen de contante waarde van de verwachte toekomstige kasstromen. Discontering geschiedt tegen de huidige marktrentevoet en dus niet langer meer tegen een vaste – conservatief gekozen – rekenrente.

Benadrukt wordt, dat IAS 19 in beginsel enkel betrekking heeft op de verslaggeving van de onderneming die de pensioenregeling aanbiedt. Enige mate van samenhang tussen de financiële rapportage van de onderneming en het separate jaarverslag van het pensioenfonds lijkt echter wenselijk. IFRS gaat uit van het diepgaand kwantitatief in kaart brengen van de toekomstige ontwikkelingen. Tot op heden was het niet gebruikelijk daar onder normale omstandigheden toe over te gaan. Ook in het kader van de verslaggeving van het pensioenfonds aan de Pensioenen Verzekeringskamer (PVK) is het thans (nog) niet gebruikelijk om rekening te houden met allerlei toekomstige ontwikkelingen, tenzij die ontwikkelingen concreet voorzienbaar zijn. Zo wordt thans bij het waarderen van pensioenverplichtingen in beginsel geen rekening gehouden met toekomstige salarisstijgingen. Hoewel de PVK heeft aangegeven aansluiting te zullen zoeken bij IFRS, zijn op dit moment nog twee verschillende definities van verplichtingen in omloop. De projected benefit obligation (PBO) houdt expliciet rekening met toekomstige salarisstijgingen van de werknemers, terwijl de (vested) accrued benefit obligation (ABO) de verplichting weergeeft indien de onderneming vandaag haar regeling staakt. Zo kan zich de situatie voordoen dat een onderneming die al op korte termijn overgaat tot toepassing van IAS 19 wordt geconfronteerd met een PBO die mogelijkerwijs aanzienlijk hoger uitvalt dan de door het pensioenfonds aan de PVK gerapporteerde ABO. Daar deze twee definities van verplichtingen een ander doel dienen kunnen ze goed naast elkaar bestaan, zolang men zich goed realiseert waardoor de verschillen veroorzaakt worden. In de context van het nieuwe Financiële Toetsingskader (FTK) van de PVK wordt al concreet gewerkt aan het in het toezicht introduceren van meer toekomstgerichte waarderingsmethodieken, zoals bijvoorbeeld blijkt uit de recent uitgebrachte white paper continuïteitstoets.3

Full fair value of toepassing van de corridormethode

IFRS is in beginsel gebaseerd op full fair value accounting, dat wil zeggen dat de balanswaarde gelijk is aan de reële waarde en verschillen als resultaat genomen dienen te worden. In IAS 19 is dit concept echter nog niet geheel doorgevoerd door het toestaan van de eerder genoemde corridormethode. In deze paragraaf geven we met behulp van een illustratie aan waar de corridormethode voor bedoeld is en hoe deze kan leiden tot een slechte weerspiegeling van de daadwerkelijke kosten van de pensioenregeling. We beargumenteren dan ook dat een onderneming er verstandig aan doet om in ieder geval voor intern gebruik over te gaan tot full fair value accounting, zelfs indien de corridormethode gebruikt wordt voor externe verslaggeving.

IFRS is in beginsel gebaseerd op full fair value accounting, dat wil zeggen dat de balanswaarde gelijk is aan de reële waarde en verschillen als resultaat genomen dienen te worden. In IAS 19 is dit concept echter nog niet geheel doorgevoerd door het toestaan van de eerder genoemde corridormethode. In deze paragraaf geven we met behulp van een illustratie aan waar de corridormethode voor bedoeld is en hoe deze kan leiden tot een slechte weerspiegeling van de daadwerkelijke kosten van de pensioenregeling. We beargumenteren dan ook dat een onderneming er verstandig aan doet om in ieder geval voor intern gebruik over te gaan tot full fair value accounting, zelfs indien de corridormethode gebruikt wordt voor externe verslaggeving.

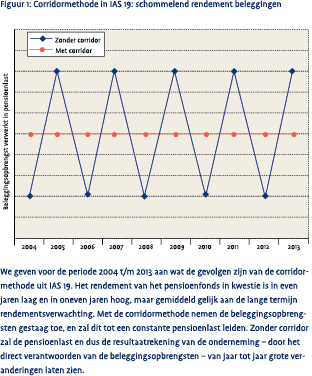

In Figuur 1 wordt een scenario geschetst waarbij het rendement op fondsbezittingen het ene jaar laag en het andere jaar hoog is, terwijl de verplichtingen met een constante factor groeien. De laatste aanname is bedoeld om de mismatch tussen bezittingen en verplichtingen weer te geven en niet om terug te grijpen op de actuariële waarderingsmethodiek. De pensioenlast zonder corridor zal hierdoor relatief laag zijn in jaren dat het beleggingsrendement hoog is en vice versa. Indien de verwachte rendementen die worden gebruikt gelijk zijn aan het werkelijke gemiddelde rendement op de beleggingen zal de pensioenlast op basis van de corridormethode een gelijkmatig beeld laten zien, terwijl zonder toepassing van de corridormethode de te tonen pensioenlast fluctueert. Deze volatiliteit van de getoonde resultaten vormt het motief voor het gebruik van deze methode. De kunstmatig aangebrachte demping van de korte termijn volatiliteit zou voor een lange termijn perspectief op de pensioensituatie moeten zorgen.4

Indien geen gebruik wordt gemaakt van de corridormethode kunnen dergelijke rendementsschommelingen het bedrijfsresultaat domineren, vooral in gevallen waarin het pensioenfonds relatief groot is ten opzichte van de onderneming. We benadrukken overigens dat een dergelijke gevoeligheid voor de beleggingsrendementen dan wel de feitelijke financiële risico’s van de onderneming weergeeft. De bekende beoordelaars van kredietwaardigheid van ondernemingen, zoals Standard and Poor’s en Moody’s, betrekken deze risico’s dan ook bij hun inschatting van de faillissementskansen. Risico’s in het pensioenfonds zullen dus ook gevolgen hebben voor de kosten van het aantrekken van nieuw ondernemingskapitaal.

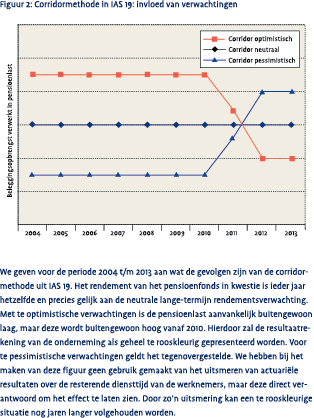

Een belangrijke veronderstelling bij het gebruiken van de corridormethode is het verwachte rendement op de beleggingen. Indien het verwachte rendement te hoog gekozen wordt, heeft dit een kunstmatig lage pensioenlast en -verplichting tot gevolg. Dit is toegestaan totdat de corridor “volgelopen” is, waarna afwijkingen wel ten laste van het bedrijfsresultaat worden gebracht. In Figuur 2 illustreren we dit effect. We nemen aan dat het rendement op de beleggingen constant is en dat dit precies gelijk is aan de neutrale verwachting. Verder hebben we ook te optimistische en te pessimistische verwachtingen toegelaten. Zolang de corridor niet “volgelopen” is kan door een te hoge inschatting van het verwacht rendement de pensioenlast kunstmatig laag gehouden worden, omdat de verwachte en niet de daadwerkelijke beleggingsopbrengsten ten goede komen aan het resultaat.5

Een belangrijke veronderstelling bij het gebruiken van de corridormethode is het verwachte rendement op de beleggingen. Indien het verwachte rendement te hoog gekozen wordt, heeft dit een kunstmatig lage pensioenlast en -verplichting tot gevolg. Dit is toegestaan totdat de corridor “volgelopen” is, waarna afwijkingen wel ten laste van het bedrijfsresultaat worden gebracht. In Figuur 2 illustreren we dit effect. We nemen aan dat het rendement op de beleggingen constant is en dat dit precies gelijk is aan de neutrale verwachting. Verder hebben we ook te optimistische en te pessimistische verwachtingen toegelaten. Zolang de corridor niet “volgelopen” is kan door een te hoge inschatting van het verwacht rendement de pensioenlast kunstmatig laag gehouden worden, omdat de verwachte en niet de daadwerkelijke beleggingsopbrengsten ten goede komen aan het resultaat.5

TPG heeft bijvoorbeeld haar boekhouding over 2001 ingericht volgens FAS87, dat een vergelijkbare corridormethode kent. Over 2001 werden beleggingsopbrengsten van ¤ 313 mln gebruikt (rendementsverwachting 9,5%) om de pensioenlast te berekenen, terwijl in werkelijkheid een beleggingsverlies van ¤ 202 mln gerealiseerd werd in 2001. Een verschil van maar liefst een half miljard euro op de winst over dat jaar.

Aangezien het management van een onderneming persoonlijk vaak korte termijn belangen heeft bij een gunstig financieel jaarverslag (denk bijvoorbeeld aan beloningen in de vorm van opties en aandelen), zal er vermoedelijk een grote prikkel zijn om het verwachte beleggingsrendement aan de hoge kant in te schatten. Deze subjectiviteit komt de transparantie en vergelijkbaarheid tussen bedrijven echter zeker niet ten goede.6 Dat in de toekomst een keer de tol betaald moet worden voor overschattingen lijkt soms minder zwaar te wegen. Het niet toepassen van de corridormethode verkleint dus de mogelijke agency-problemen tussen het management van de onderneming, de aandeelhouders, en de (ex-) werknemers.

In deze bijdrage wordt de situatie waarin een pensioentekort heerst als uitgangspunt genomen. Evengoed als een dergelijk tekort feitelijk als schuld wordt beschouwd bestaat de mogelijkheid dat een overschot als activum wordt opgenomen op de balans van de onderneming. Hiervoor worden nog nadere eisen gesteld inzake het daadwerkelijk aan de onderneming ten goede kunnen komen van dat overschot. Het voert te ver deze gedetailleerde voorschriften in deze bijdrage uit te werken.

Invloed van het gekozen beleggingsbeleid

De verplichtstelling van IFRS voor Europese beursgenoteerde bedrijven heeft tot gevolg dat de CFO nu ook de gevolgen van de beleggingsmix van het pensioenfonds in zijn eigen boekhouding terug zal vinden. Het is derhalve te verwachten dat de CFO zich meer gaat verdiepen in de pensioenregeling en de financiële gevolgen van het beleggingsbeleid van het pensioenfonds. We illustreren dit met een voorbeeld waarin twee verschillende wijzen van beleggen geanalyseerd worden. Ten eerste onderzoeken we de mogelijkheid waarbij overgegaan wordt tot het perfect matchen van de pensioenverplichtingen. Als tweede mogelijkheid gaan we uit van beleggen in een traditionele portefeuille van obligaties en aandelen. We analyseren hierbij twee situaties, één met een buitengewoon hoge, en één met een buitengewoon lage realisatie van het beleggingsrendement. We laten zien welk gevolg dit voor de jaarrekening van de onderneming heeft indien de corridormethode wordt toegepast en wanneer hiervan wordt afgezien.

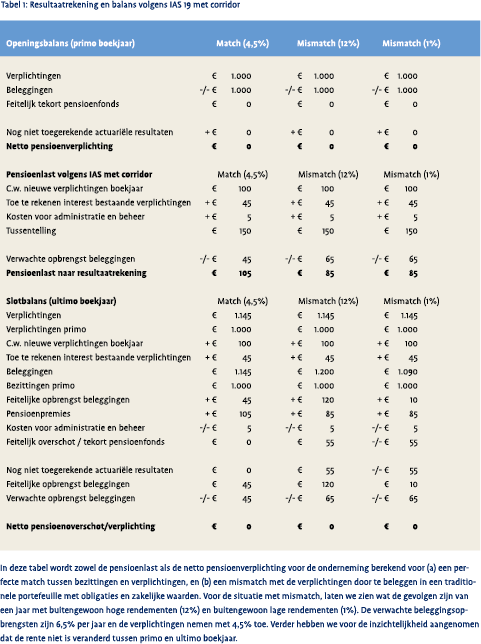

In dit voorbeeld wordt uitgegaan van een pensioenfonds met primo jaar ¤ 1.000 aan geprojecteerde verplichtingen en ¤ 1.000 aan bezittingen, beide gewaardeerd op reële waarde. Er zijn primo boekjaar geen actuariële verschillen die nog niet toegerekend zijn. De gewogen rentevoet van de verplichtingen is 4,5 procent. De contante waarde van de gedurende het boekjaar nieuw toegekende aanspraken is ¤ 100. De totale kosten van administratie en vermogensbeheer bedragen 50 basispunten, ofwel ¤ 5. De pensioenpremie die door de onderneming betaald wordt is gelijk aan de contante waarde van de nieuwe verplichtingen plus de beheer- en administratiekosten. We veronderstellen voor het gemak in dit voorbeeld dat de rente gedurende het jaar niet wijzigt, maar de idee achter de methodiek blijft gelijk indien de rente wel beweegt.

In dit voorbeeld wordt uitgegaan van een pensioenfonds met primo jaar ¤ 1.000 aan geprojecteerde verplichtingen en ¤ 1.000 aan bezittingen, beide gewaardeerd op reële waarde. Er zijn primo boekjaar geen actuariële verschillen die nog niet toegerekend zijn. De gewogen rentevoet van de verplichtingen is 4,5 procent. De contante waarde van de gedurende het boekjaar nieuw toegekende aanspraken is ¤ 100. De totale kosten van administratie en vermogensbeheer bedragen 50 basispunten, ofwel ¤ 5. De pensioenpremie die door de onderneming betaald wordt is gelijk aan de contante waarde van de nieuwe verplichtingen plus de beheer- en administratiekosten. We veronderstellen voor het gemak in dit voorbeeld dat de rente gedurende het jaar niet wijzigt, maar de idee achter de methodiek blijft gelijk indien de rente wel beweegt.

Indien het pensioenfonds ervoor kiest om de verplichtingen direct en volledig af te dekken op de kapitaalmarkt zal het immuun zijn voor verdere schommelingen op de kapitaalmarkt, en is het irrelevant of het rapporteert volgens full fair value of IAS 19, mits in de laatste de stand van de marktrente als verwacht rendement gekozen wordt.7

Wanneer risico gelopen wordt, bijvoorbeeld door een gedeelte in aandelen te beleggen, levert het al dan niet toepassen van de corridor onder IAS 19 mogelijk grote verschillen op. We nemen aan dat de onderneming verwacht dat de fondsbeleggingen 6,5 procent renderen.8 Dit brengt echter een hogere volatiliteit van rendementen met zich mee. Om de effecten hiervan zichtbaar te maken laten we de invloed van een totaal rendement op fondsbeleggingen van 12 procent of 1 procent zien. We merken op dat, hoewel deze uitslagen duidelijk demonstreren wat de invloed is, ze minder extreem zijn dan we de afgelopen jaren meegemaakt hebben.

Uit Tabel 1 is in de eerste kolom te lezen hoe de pensioenlast berekend wordt indien het fonds zijn verplichtingen afdekt. De pensioenlast is gelijk aan de premie-betalingen van ¤ 105 en de netto pensioenverplichting op de balans is nihil. Indien het pensioenfonds een mismatch introduceert om het verwachte rendement te verhogen, zal dit bij gebruikmaking van de corridormethode, leiden tot een pensioenlast van ¤ 85 en een overschot op de balans van ¤ 20. Dit bedrag is afkomstig uit de verwachte extra opbrengst van de beleggingsportefeuille. Dit bedrag kan gekort worden op de premiebetalingen door de onderneming om de netto verplichting op de balans op nul te houden. Aangezien primo boekjaar nog geen niet-toegerekende actuariële resultaten op de balans aanwezig zijn, is de daadwerkelijke beleggingsopbrengst irrelevant voor het opstellen van de resultaatrekening of slotbalans, maar zal dit slechts in een (verplichte) toelichting tot uitdrukking komen. De doorgegeschoven actuariële resultaten die binnen de corridor blijven zijn in het gunstige scenario ¤ 55 en in het ongunstige scenario -/- ¤ 55.

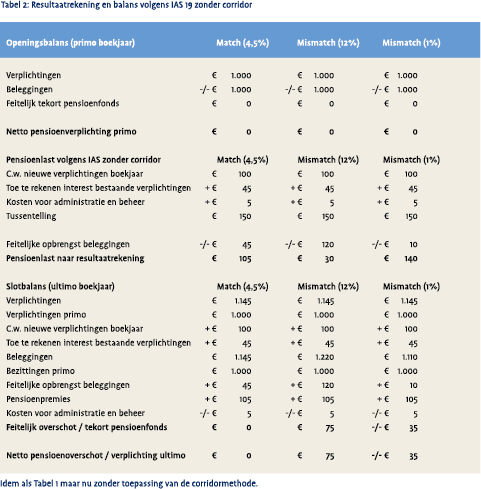

Tabel 2, daarentegen, laat zien wat de gevolgen zijn voor de onderneming wanneer wordt afgezien van het gebruik van de corridormethode. De resultaten uit beleggingsopbrengsten worden onmiddellijk gerealiseerd op de resultaatrekening. Hierdoor ontstaat voor de risicovolle belegging in het gunstige scenario een pensioenlast van ¤ 30 versus een pensioenlast van ¤ 140 in het ongunstige scenario. In het gunstige scenario is een netto overschot op de balans te zien ter hoogte ¤ 75, aangezien de verplichtingen veel minder hard zijn gegroeid dan de bezittingen. In het ongunstige scenario ontstaat een tekort van ¤ 35.

Tabel 2, daarentegen, laat zien wat de gevolgen zijn voor de onderneming wanneer wordt afgezien van het gebruik van de corridormethode. De resultaten uit beleggingsopbrengsten worden onmiddellijk gerealiseerd op de resultaatrekening. Hierdoor ontstaat voor de risicovolle belegging in het gunstige scenario een pensioenlast van ¤ 30 versus een pensioenlast van ¤ 140 in het ongunstige scenario. In het gunstige scenario is een netto overschot op de balans te zien ter hoogte ¤ 75, aangezien de verplichtingen veel minder hard zijn gegroeid dan de bezittingen. In het ongunstige scenario ontstaat een tekort van ¤ 35.

Indien het bedrijfsresultaat van de sponsoronderneming groot is zal de invloed van schommelingen in de beleggingsrendementen nauwelijks een invloed hebben en derhalve de CFO geen zorgen baren. Veronderstel nu echter dat het bedrijfsresultaat van de sponsoronderneming gelijk is aan ¤ 50 na pensioenlasten berekend volgens matching, dan kan de onderneming door beleggingsresultaten uit het pensioenfonds in één klap het resultaat zien groeien tot ¤ 125 of dalen tot ¤ 15. Indien onderneming en pensioenfonds in deze verhouding met elkaar staan is het voor de CFO van cruciaal belang om het pensioenfonds daadwerkelijk op een professionele manier te organiseren en limieten te stellen voor het maximaal te lopen beleggingsrisico.

Uit het voorgaande blijkt dat de overgang naar reële waarde en full fair value accounting mogelijkerwijs een grotere volatiliteit van de bedrijfswinsten tot gevolg heeft. De vraag is of dit de CFO of belegger zou moeten verontrusten. Het nadeel van de huidige verslaggevingspraktijk is dat de huidige pensioensituatie niet zonder meer transparant is voor de vermogensverschaffers. Het analyseren van de pensioensituatie door beleggingsanalisten vergt dan ook veel aandacht. Door toepassing van de nieuwe regels verschuift het werk van de analist vermoedelijk naar het onderzoeken van de lange termijn ontwikkelingen en strategie van een onderneming of bedrijfstak in plaats van het uitpluizen van de betekenis van de cijfers in het jaarverslag. Het gevaar bestaat dat slecht geïnformeerde beleggers heftiger zullen reageren op volatiele jaarcijfers dan voorheen. Echter, het feit dat goed geïnformeerde beleggers door meer transparantie een lager rendement zullen eisen kan voor de onderneming vele malen belangrijker zijn. Als de CFO zijn of haar zaakjes goed op orde heeft zal de overgang naar IFRS geen grote gevolgen voor de strategie van de onderneming hebben.

Onze analyse leert dat de beleggingsmix van het pensioenfonds in de eerste plaats dient te worden afgestemd op de pensioenverplichtingen, waarbij de mismatch tussen bezittingen en verplichtingen nauwkeurig in kaart moet worden gebracht. Een gestructureerd beleggingsproces, waarbij om de premie relatief stabiel te houden enkel verantwoorde risico’s genomen worden, verdient dan ook de voorkeur. 9 De afweging die gemaakt moet worden is er één waarbij de prijs van het afdekken van verplichtingen afgewogen moet worden tegen het risico dat de pensioenlasten op korte termijn variëren als gevolg van volatiele beleggingsinkomsten. Bij het opzoeken van risico om een lagere gemiddelde premie te verkrijgen dient ook in aanmerking genomen te worden dat een premie-opslag benodigd is om aan de solvabiliteitseisen te voldoen, zoals die thans door de PVK voorgestaan worden. Alleen dan kan een oplossing gekozen worden die door zowel de onderneming als de (ex-)werknemers met volle tevredenheid gesteund kan worden, omdat (ex-)werknemers beter inzicht hebben in de zekerheid en de hoogte van hun pensioenuitkeringen, terwijl voor de onderneming de pensioenlast beheersbaar blijft.

Conclusies

In deze bijdrage is ingegaan op de invloed van internationale verslaggevingsregels op het gebied van pensioenregelingen, die vanaf boekjaren die beginnen op of na 1 januari 2005 voor Nederlandse beursgenoteerde ondernemingen van kracht worden. Hierdoor zal, indien afgezien wordt van de corridorbenadering, de pensioenlast uit hoofde van toegezegde pensioenregelingen veel meer gaan fluctueren. Het toepassen van de corridorbenadering zorgt ervoor dat de gerapporteerde pensioenlast relatief voorspelbaar zal blijven. Echter, het gebruik van de corridorbenadering kan leiden tot ondoorzichtigheid en doet afbreuk aan het full fair value accounting principe dat ten grondslag ligt aan de nieuwste verslaggevingsinzichten. Zelfs indien de onderneming naar buiten toe gebruik maakt van de corridorbenadering, zal voor intern gebruik full fair value accounting te prefereren zijn.

De bedrijfswinst van ondernemingen met een relatief groot pensioenfonds en een toegezegde pensioenregeling zal gevoelig worden voor het gevoerde beleggingsbeleid. De CFO zal nu expliciet een afweging moeten maken tussen een mogelijk lagere gemiddelde premie op de lange termijn die gepaard gaat met onvoorspelbaarheid van de winst van de onderneming, of een mogelijk relatief duurdere oplossing waarbij de bedrijfswinst minder afhankelijk is van de beleggingsresultaten. Het is hierbij van essentieel belang dat de beleggingen van een pensioenfonds worden afgestemd op de in de toekomst uit te keren pensioenen. Indien de pensioenregeling teveel risico’s voor de onderneming als geheel meebrengt, zal dit onherroepelijk gevolgen hebben voor de kredietwaardigheid en de gemiddelde kostenvoet van het vermogen. Ook de premieopslagen voor de voorgestane solvabiliteitsvereisten in het nieuwe FTK dienen meegenomen te worden bij de bepaling van de optimale beleggingsportefeuille.

Referenties

- International Accounting Standards Board, 2003, International Financial Reporting Standards, IASCF Publications, United Kingdom.

- Oosenbrug, A., 2002, Ontwerp-Richtlijn 271: Met het paard achter de wagen op naar inzicht in het pensioenplaatje?, Tijdschrift voor Pensioenvraagstukken, augustus, 112-116.

- Oosenbrug, A., 2003, Richtlijn 271 voor de verslaggeving omtrent pensioenen, Pensioen Advies, september, 26-31.

- Pensioen- en Verzekeringskamer, 2003, White paper “Solvabiliteitstoets”, Apeldoorn.

- Pensioen- en Verzekeringskamer, 2003, White paper “Continuïteitstoets”, Apeldoorn.

- Raad voor de Jaarverslaggeving, 2003, Richtlijn 271 Personeelsbeloningen, Kluwer, Deventer.

- Roberts, C., Weetman, P., en Gordon, P., 2002, International Financial Accounting – A comparative approach, Pearson Education, 2e editie.

Noten

- Zie Roberts, Weetman, en Gordon (2002) voor meer informatie over verschillen, overeenkomsten, en ontwikkelingen in internationale verslaggevingsregels. Uit “Analist wil zicht op gevolg nieuwe boekhoudregels” (Het Financieel Dagblad, 23/1/2004) wordt duidelijk dat analisten grote waarde hechten aan de invloed van de nieuwe regels voor de jaarcijfers van Europese bedrijven.

- De interpretatie van IAS 19 voor de Nederlandse situatie door de Raad voor de Jaarverslaggeving (Richtlijn 271) is omstreden aangezien het de mogelijkheid open laat om kunstmatig een feitelijke toegezegde pensioenregeling in de boekhouding te verwerken als ware het een toegezegde bijdrageregeling. Zie hiervoor ook Oosenbrug (2002, 2003). Dit kan voor bijvoorbeeld bedrijfstakpensioenfondsen van grote invloed zijn. Wij gaan uit van een zuivere (IFRS-) indeling in beide categorieën.

- De huidige voorstellen geven echter aan dat voor de continuïteitstoets een projectie gemaakt dient te worden van de ABO over minimaal 10 jaar. Hoewel ook hier toekomstige loonstijgingen meegenomen worden, hoeft dit niet overeen te komen met de PBO volgens IFRS-regels.

- Ingeval zich trendbreuken of incidentele schokken voordoen is nog maar de vraag of door toepassing van de beschreven corridormethode een goede afspiegeling van de lange termijn verkregen wordt.

- In Figuur 2 zijn we er vanuit gegaan dat geen verdere uitsmering van actuariële resultaten plaatsvindt over de verwachte gemiddelde diensttijd van de werknemers, maar dat deze resultaten direct als resultaat genomen worden. Dit maakt het effect van een “overlopende” corridor vanaf 2009 goed zichtbaar. Indien deze resultaten wel uitgesmeerd worden duurt het nog langer voordat onrealistisch hoge rendementsverwachtingen naar voren komen in de pensioenlast.

- Vanzelfsprekend moet in bijlages weergegeven worden welke aannames gebruikt zijn voor toekomstige rendementen. Een goede analist kan – zij het met het nodige rekenwerk – op deze manier dus zelf een meer realistisch jaarverslag maken.

- We nemen voor het gemak aan dat alle transacties ultimo boekjaar geschieden. In de praktijk zullen renteschommelingen gedurende het boekjaar wel invloed kunnen hebben op de toe te rekenen interest.

- Dit komt overeen met het maximum verwacht rendement dat door de PVK wordt toegelaten bij een portefeuille van 50 procent obligaties en 50 procent zakelijke waarden.

- Aangezien obligaties met lange looptijden die aan de looninflatie gekoppeld zijn niet in de markt beschikbaar zijn, is het volledig matchen van verplichtingen in het algemeen niet mogelijk. Het hiervoor geschetste beeld van perfecte matching zal dus in de praktijk niet mogelijk zijn waardoor altijd een mismatch aanwezig is.

in VBA Journaal door Alfred Oosenbrug (l) Laurens Swinkels (r)