Geld lenen was nog nooit zo goedkoop. Europese landen en bedrijven met een hoge kredietkwaliteit kunnen kapitaal ophalen tegen een negatieve rente, waarmee verdiend wordt aan het lenen van geld. Negatieve rentes zijn een gevolg van interventies door centrale banken om dalingen in de economische groei en inflatie tegen te gaan. In de eurozone verlaagde de Europese Centrale Bank (ECB) haar beleidsrente tot onder de 0%.

Een decennium van ruim monetair beleid verder is het nog niet gelukt om de inflatie terug te brengen naar de doelstelling van de ECB van net onder de 2%. Marktgebaseerde inflatieverwachtingen zijn ondertussen gedaald tot niveaus ver onder deze doelstelling en ook de geïmpliceerde kansverdeling van inflatie berekend vanuit inflatieopties signaleert een steeds sterker wordende verankering van de inflatieverwachtingen op niveaus ruim onder de 1,5%. De inflatievoorspellingen van economen laten een soortgelijke dalende trend zien.

Een risico van een verankering van inflatieverwachtingen op een te laag niveau is een deflatoire vicieuze cirkel. Om dit te voorkomen wil de ECB dat inflatie op een duurzame en robuuste manier convergeert naar haar doelstelling. De ECB heeft daarom aangegeven en aangetoond alle middelen te willen gebruiken zolang deze convergentie uitblijft. Het is daarmee zeer waarschijnlijk dat, ondanks de aangekondigde strategie evaluatie, het ruime monetaire beleid van de ECB niet op korte termijn zal veranderen. De lage inflatie en inflatieverwachtingen en het daaropvolgende ruime monetaire beleid van de ECB zorgen er dus voor dat de rente voorlopig op lage niveaus zal blijven.

DE INFLATIEDOELSTELLING VAN DE ECB

Het monetaire beleid van de ECB is gericht op prijsstabiliteit. Prijsstabiliteit draagt bij aan het verwezenlijken van brede doelstellingen zoals een duurzame economische groei, stabiele werkgelegenheidsniveaus en hogere levensstandaarden. De ECB heeft prijsstabiliteit gedefinieerd als een inflatie van ‘beneden maar dicht bij 2%’. De keuze om de prijsstabiliteit op deze manier te definiëren heeft drie redenen: hiermee wordt ruimte gelaten voor inflatieverschillen tussen landen in het eurogebied, er is een kleine buffer aanwezig om rekening te houden met het feit dat inflatiecijfers enigszins te hoog kunnen worden gemeten als gevolg van de wijze waarop de meting plaatsvindt en er is een kleine veiligheidsmarge ingebouwd tegen de mogelijke risico’s van deflatie (ECB, 2003).

Deflatie valt niet binnen het prijsstabiliteitsmandaat, maar wordt gezien als een risico voor de economie. Als prijzen dalen kan een economie in een vicieuze cirkel raken waarbij investeringen en consumptie worden teruggeschroefd. Consumenten stellen aankopen uit aangezien deze in de toekomst goedkoper zijn en investeringen worden teruggeschaald doordat deze financieel onaantrekkelijker worden omdat de lagere prijzen toekomstige winsten drukken. In een periode van deflatie stijgt de reële rente waardoor schuld meer waard wordt en het lastiger wordt deze terug te betalen.

HET UITBLIJVEN VAN EEN DUURZAME PRIJSSTIJGING

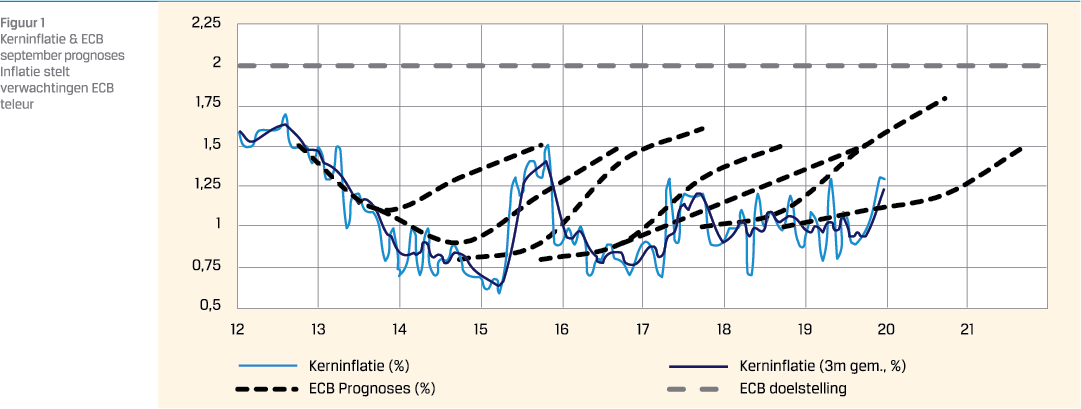

In de afgelopen jaren is er slechts een korte periode geweest met prijsstijgingen van boven de doelstelling van de ECB, welke grotendeels werd veroorzaakt door de meer volatiele voedsel- en energiecategorieën. Het kerninflatiepercentage, dat deze volatiele categorieën uitsluit, is in 2012 kort 1,7% geweest om vervolgens in 2015 te dalen tot een dieptepunt van slechts 0,6%. Figuur 1 laat zien dat de werkelijke kerninflatie consequent onder de prognoses van de ECB is gebleven.

De kerninflatie is sinds 2013 niet meer boven de 1,5% uitgekomen en ligt daarmee al een geruime tijd onder de doelstelling van de ECB. Voormalig ECB-president Draghi (2014) benadrukte al dat er een risico bestaat dat “een langdurige periode van lage inflatie ingebed raakt in inflatieverwachtingen”. Een loskoppeling van de inflatieverwachtingen met de inflatiedoelstelling zou kunnen leiden tot een vicieuze cirkel. De lagere inflatieverwachtingen zorgen voor minder sterke loonstijgingen, doordat de loonsverhoging ter compensatie van de verwachte inflatie daalt.

Draghi had achteraf volledig gelijk in zijn oordeel. Inflatieverwachtingen volgden de inflatiedaling naar lagere niveaus en wijken aanzienlijk af van de doelstelling van de ECB. Deze loskoppeling is zorgelijk en duidt op een dalende geloofwaardigheid van de ECB om de inflatie in de eurozone terug te brengen naar de doelstelling. Dit is ongewenst. De geloofwaardigheid van een centrale bank is een essentieel onderdeel van het monetaire beleid. Het effect van deze geloofwaardigheid is gedemonstreerd door Draghi toen hij nog president van de ECB was. Met de woorden dat de ECB zou doen “whatever it takes” om de euro te redden zorgde hij in 2012 ervoor dat het vertrouwen in de euro sterk verbeterde, zonder daarvoor maar één enkele euro nodig te hebben. De financiële markt geloofde de ECB-president en deed daardoor het werk voor de ECB. In het geval dat de ECB een lagere inflatie dan de huidige doelstelling tolereert, kan dit een bedreiging zijn voor de geloofwaardigheid van de centrale bank en daarmee voor de effectiviteit van haar beleid. Inflatieverwachtingen zullen in dit geval verder dalen en volledig ontkoppelen van de doelstelling, wat op zichzelf een drukkend effect heeft op inflatie. Het is hierdoor van cruciaal belang voor de ECB om de bereidheid te tonen dat ze voldoet aan dit mandaat en alles zal doen wat nodig is om de inflatie in de eurozone dichter bij haar doelstelling te brengen.

DE ECB KOMT IN ACTIE MET RENTEVERLAGINGEN EN QE

Als reactie op de tegenvallende inflatiecijfers van de afgelopen jaren verlaagde de ECB in 2014 haar beleidsrente naar onder de 0%. Het verlagen van de beleidsrente is de conventionele reactie van centrale banken om de economische groei te stimuleren en de inflatie in een economie te verhogen. Het verlaagt de rentetarieven die bedrijven en consumenten in een economie betalen, waardoor investeringen worden aangemoedigd omdat het aantrekken van kapitaal goedkoper wordt. Dit stimuleert de kredietverlening en de economische groei doordat consumenten meer uitgeven, bedrijven meer investeren en daarbij nieuwe werknemers aantrekken om aan de extra vraag naar producten van consumenten te voldoen. Het aantrekken van nieuwe werknemers leidt bij lage werkloosheid uiteindelijk tot hogere lonen. Deze hogere lonen worden doorberekend in verkoopprijzen, waardoor prijzen stijgen en inflatie ontstaat.

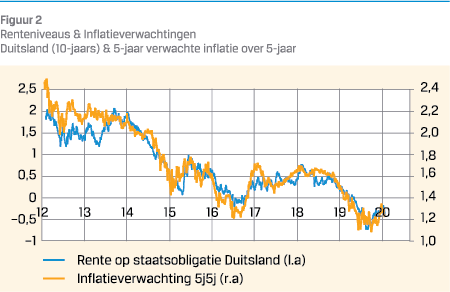

Naast de verlagingen van de beleidsrente zijn er ook onconventionele maatregelen gebruikt om de economie te stimuleren. Eén van deze onconventionele maatregelen is het kwantitatieve verruimingsprogramma, ook bekend als quantitative easing (QE), waarbij grote hoeveelheden (staats)obligaties worden aangekocht door de ECB. Deze monetaire maatregelen hebben gezorgd voor sterk lagere rentetarieven in de eurozone en stimuleren daarmee ook de kredietverlening. Het effect van QE op de langetermijnrente wordt geschat op ten minste 0,95% (Eser et al., 2019). Dit is terug te zien in de rente op staatsobligaties, zie figuur 2.

Naast de verlagingen van de beleidsrente zijn er ook onconventionele maatregelen gebruikt om de economie te stimuleren. Eén van deze onconventionele maatregelen is het kwantitatieve verruimingsprogramma, ook bekend als quantitative easing (QE), waarbij grote hoeveelheden (staats)obligaties worden aangekocht door de ECB. Deze monetaire maatregelen hebben gezorgd voor sterk lagere rentetarieven in de eurozone en stimuleren daarmee ook de kredietverlening. Het effect van QE op de langetermijnrente wordt geschat op ten minste 0,95% (Eser et al., 2019). Dit is terug te zien in de rente op staatsobligaties, zie figuur 2.

De blauwe lijn in figuur 2 toont de daling van de rente op de Bund (de Duitse staatsobligatie met een looptijd van 10 jaar) sinds 2012, welke van ruwweg 2% tot onder de –0,50% is gedaald. De vrijwel gelijke beweging van de Bund en de door de markt verwachte 5-jaars inflatie over 5 jaar gedurende deze periode, benadrukt het sterke verband tussen inflatie(verwachtingen) en rentetarieven. De ECB heeft recentelijk zelfs mogelijke verhogingen van de beleidsrente gekoppeld aan haar inflatieprognoses. Zo lang de inflatie of de inflatievooruitzichten van de ECB niet op een duurzame en robuuste manier convergeren naar de doelstelling van de ECB, zal de beleidsrente niet worden verhoogd. Dit versterkt de relatie tussen de (verwachte) rente en inflatie nog verder en onderstreept het belang van inflatieverwachtingen voor de ECB. Aangezien de inflatieverwachtingen nog niet de duurzame convergentie laten zien, is het vooralsnog moeilijk om een sterke stijging van de rente te verwachten.

INFLATIEVERWACHTINGEN WIJKEN STEEDS VERDER AF VAN DOELSTELLING ECB

De marktgebaseerde inflatieverwachtingen worden afgeleid van financiële derivaten, zoals inflatieswaps en inflatieopties. Inflatieswaps hebben een positieve uitbetaling aan het einde van de looptijd als de werkelijke inflatie hoger is dan het vooraf afgesproken niveau. Deze vooraf bepaalde koers is dagelijks beschikbaar en kan gebruikt worden om de inflatieverwachtingen van de markt te bepalen. Inflatieopties kunnen worden gebruikt om de waarschijnlijkheid te bepalen die de markt in de loop van de tijd toekent aan verschillende inflatie-uitkomsten. Inflatieopties bieden bescherming als de onderliggende inflatie index boven een vooraf bepaalde drempel (de uitoefenprijs) komt. Europese inflatieopties zijn de meest liquide inflatieopties die wereldwijd worden verhandeld. Onder de aanname van risiconeutraliteit kan met behulp van deze optieprijzen de verwachte toekomstige inflatieverdeling van de markt worden bepaald.

De marktgebaseerde inflatieverwachtingen worden afgeleid van financiële derivaten, zoals inflatieswaps en inflatieopties. Inflatieswaps hebben een positieve uitbetaling aan het einde van de looptijd als de werkelijke inflatie hoger is dan het vooraf afgesproken niveau. Deze vooraf bepaalde koers is dagelijks beschikbaar en kan gebruikt worden om de inflatieverwachtingen van de markt te bepalen. Inflatieopties kunnen worden gebruikt om de waarschijnlijkheid te bepalen die de markt in de loop van de tijd toekent aan verschillende inflatie-uitkomsten. Inflatieopties bieden bescherming als de onderliggende inflatie index boven een vooraf bepaalde drempel (de uitoefenprijs) komt. Europese inflatieopties zijn de meest liquide inflatieopties die wereldwijd worden verhandeld. Onder de aanname van risiconeutraliteit kan met behulp van deze optieprijzen de verwachte toekomstige inflatieverdeling van de markt worden bepaald.

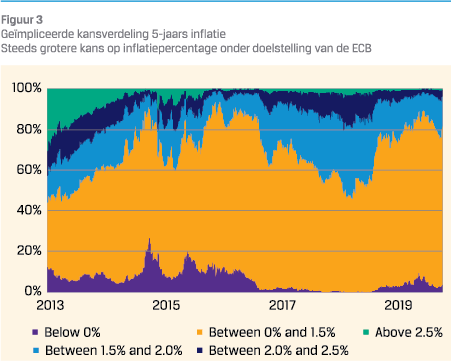

Figuur 2 laat zien dat de 5-jaars verwachte inflatie over 5-jaar op basis van inflatieswaps sterk gedaald is. Historisch gezien handelde deze marktgebaseerde inflatieverwachting in de buurt van de inflatiedoelstelling van de ECB. Sinds eind 2014 lopen de doelstelling van de ECB en de marktverwachtingen uiteen, wat wijst op een loskoppeling van deze doelstelling en de verwachtingen van de markt. De impliciete kansverdeling van toekomstige inflatiepercentages berekend vanuit inflatieopties is ook aanzienlijk verschoven in de afgelopen jaren. De kans op een 5-jaars inflatie van onder de 1,5%, en daarmee onder de doelstelling van de ECB, wordt momenteel door de markt geschat op 80%.

Figuur 3 laat deze impliciete kansverdeling historisch zien. De hoge kans op lage inflatie is vaker voorgekomen. In december 2014 was de kans op een toekomstige 5-jaars inflatie van minder dan 1,5% ook rond de 80%. Er is alleen één verschil. Hoewel volgens de markt de kans op deflatie is afgenomen, is de kans op een inflatiepercentage van tussen de 0% en 1,5% toegenomen. Dit toont aan dat beleggers niet alleen verwachten dat de inflatie gemiddeld lager zal zijn dan het doel van de ECB, maar ook dat de inflatieverwachtingen steeds meer verankerd raken op een lager niveau dan de doelstelling van de ECB. De verschuiving van de kansverdeling van inflatie in de periode 2014-2020 bevestigt dit beeld.

DE KANS DAT INFLATIE ONDER DE DOELSTELLING VAN DE ECB BLIJFT WORDT DOOR DE MARKT GESCHAT OP 80%

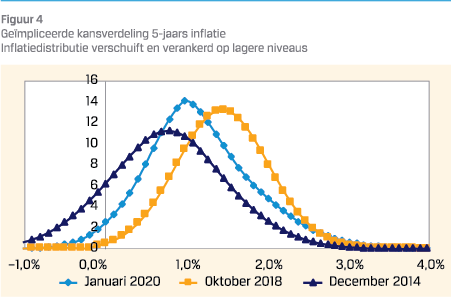

Figuur 4 laat deze kansverdeling zien voor deze drie momenten in deze periode. Het laat zien dat het gemiddelde inflatiepercentage dat momenteel door de markt wordt verwacht niet al te veel verschilt van 2014, maar dat de verdeling van deze resultaten neerwaarts is bijgesteld. De inflatiemarkt raakt er dus steeds meer van overtuigd dat de Europese inflatie de komende 5 jaar niet zal voldoen aan de doelstelling van de ECB.

ECONOMEN VOORSPELLEN OOK LAGERE INFLATIE

ECONOMEN VOORSPELLEN OOK LAGERE INFLATIE

Een nadeel van marktgebaseerde inflatieverwachtingen is dat zij volatiel kunnen zijn en kunnen worden beïnvloed door externe factoren. Dit kan komen door een verschil in vraag en aanbodop de korte termijn of door andere globale ontwikkelingen. Marktgebaseerde inflatieverwachtingen zijn echter niet de enige maatstaf van inflatieverwachtingen die een dalende trend vertoont. De daling is ook zichtbaar in de Survey of Professional Forecasters (SPF). De SPF is een periodiek onderzoek onder economen over hun visie op de economie middels prognoses voor verschillende macro-economische variabelen. De lange termijn inflatieverwachtingen van de SPF zijn over het algemeen veel stabieler en liggen in het algemeen dichter bij het inflatiedoel van de centrale bank. De voorspelling van deze economen voor 5-jaars inflatie in de eurozone daalde eind 2019 echter ook, en wel naar het laagste niveau ooit. Deze daling is een ander zorgelijk signaal en een extra teken dat inflatieverwachtingen losgekoppeld raken van de doelstelling van de ECB.

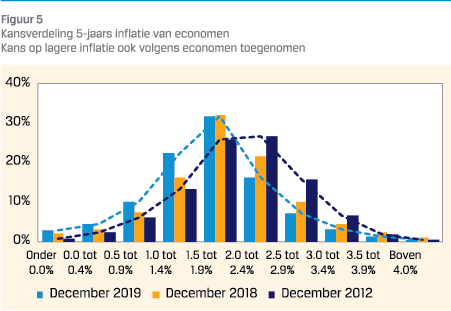

In de SPF geven economen ook de door hen verwachte kansverdeling voor verschillende inflatiepercentages. Figuur 5 laat zien dat de kans op een inflatiepercentage dat lager is dan het doel van de ECB aanzienlijk is toegenomen. Dit is vooral het geval bij het vergelijken van de antwoorden uit 2019 (lichtblauwe balken en stippellijn) met de antwoorden gegeven in 2012 (donkerblauwe balken en stippellijn). De inflatievoorspellingen van economen gedragen zich dus hier op dezelfde manier als marktgebaseerde inflatieverwachtingen.

HET SUCCES, HET VERVOLG EN DE EVALUATIE

HET SUCCES, HET VERVOLG EN DE EVALUATIE

De ECB past inmiddels verschillende monetaire maatregelen toe om de lage inflatie tegen te gaan. Vooralsnog heeft dat niet geleid tot een inflatie die dicht tegen de doelstelling van de ECB aan zit. De buitengewone maatregelen die de ECB heeft genomen lijken daarmee geen effect te hebben gehad op inflatie, maar dit is niet het geval. De hoofdeconoom van de ECB, Phillip Lane, heeft in 2019 een onderzoek aangehaald waarin wordt aangetoond dat de genomen maatregelen een materieel opwaarts effect hebben gehad op economische groei en inflatie (Lane, 2019). Het kwantitatieve verruimingsbeleid heeft, volgens dit onderzoek, geleid tot een verhoging van de inflatie van ongeveer 0,2%-0,3%. Dit zal de ECB alleen maar verder stimuleren door te gaan met het ruime monetaire beleid, totdat inflatie en inflatieverwachtingen een robuuste convergentie naar de doelstelling van de ECB laten zien.

Tegelijkertijd wordt de roep vanuit de ECB naar fiscaal stimulerende maatregelen van overheden steeds sterker. De vorige ECB-president Draghi en ook zijn opvolger Lagarde hebben meerdere keren het belang hiervan aangegeven. De inleidende verklaring in de persconferenties na vergaderingen van de ECB benadrukt inmiddels ook het belang van fiscale uitgaven van overheden. Dit toont aan dat de ECB erkent dat alleen monetair beleid niet genoeg is om de inflatie terug te brengen naar de doelstelling. Het monetaire beleid moet worden gecombineerd met fiscale impulsen vanuit overheden om de effectiviteit van de monetaire beleidsmaatregelen te vergroten.

Ondertussen zal de prijsstabiliteitsdoelstelling en de definitie die daaraan gegeven is worden geëvalueerd door de ECB. In haar eerste persconferentie als ECB-President heeft Lagarde aangekondigd in 2020 een strategische evaluatie te doen naar het monetaire beleid van de ECB. Een soortgelijke strategische evaluatie is voor het laatst in 2003 is uitgevoerd, waarna prijsstabiliteit is gedefinieerd als een inflatie van ‘beneden maar dicht bij 2%’.

HET BELANG VOOR DE ECB OM TE DEMONSTREREN DAT ZE ALLES DOET OM HAAR INFLATIEDOELSTELLING TE BEHALEN IS ALLEEN MAAR TOEGENOMEN

Deze strategische evaluatie zal mogelijk leiden tot een aanscherping van de definitie van prijsstabiliteit. Daarmee wordt er tegemoetgekomen aan de tegenstanders van het huidige ruime monetaire beleid van de ECB. De vraag is of de evaluatie en de veranderingen die daarop volgen groot genoeg zijn om tot een wezenlijk ander monetair beleid te komen. Een te grote verandering van het beleid kan tot instabiliteit op de financiële markten leiden, wat de ECB te allen tijde zal willen voorkomen. Als prijsstabiliteit nog steeds door de ECB zal worden gedefinieerd als een inflatieniveau van rond de 2%, dan zal ook deze evaluatie niet tot een wezenlijke aanpassing van het monetaire beleid, en daarmee hogere rentes, leiden.

LAGE INFLATIE BETEKENT LAGE RENTE

De inflatie in de eurozone heeft de afgelopen jaren bijna consistent onder de doelstelling van de ECB gelegen. Daarnaast zijn in de afgelopen jaren de inflatieverwachtingen en voorspellingen gedaald tot historisch lage niveaus. Deze verwachtingen bieden niet het vooruitzicht dat de inflatiedoelstelling van de ECB in de nabije toekomst zal worden bereikt. De kans dat inflatie de komende 5 jaar ruim onder de doelstelling van de ECB blijft wordt door de markt geschat op ongeveer 80%. Een verankering van de inflatieverwachtingen op een lager inflatieniveau lijkt daarbij steeds waarschijnlijker. Daarnaast voorspellen ook economen een grotere kans op toekomstige prijsstijgingen die onder de doelstelling van de ECB liggen. Deze inflatieverwachtingen en -voorspellingen laten geen convergentie met het inflatiedoel van de ECB zien.

Te lage inflatie en inflatieverwachtingen hebben geleid tot een zeer ruim monetair beleid van de ECB. De beleidsrente is verlaagd tot onder de 0% en een kwantitatief verruimingsprogramma is gestart om de economische groei te stimuleren, om daarmee de inflatie in de eurozone te verhogen. Vooralsnog is dit niet gelukt en blijven de inflatiecijfers ruim onder deze doelstelling. De geloofwaardigheid van de ECB komt hiermee verder onder druk te staan. Het belang voor de ECB om te demonstreren dat ze alles doet om haar doelstelling te behalen is daardoor alleen maar toegenomen. Als de inflatiecijfers niet convergeren naar de 2%, zal de ECB doorgaan met het ruime monetaire beleid om deze convergentie toch mogelijk te maken en tegelijkertijd om haar geloofwaardigheid niet te verliezen. De continuatie van dit ruime monetaire beleid betekent dat de rente voorlopig zeer laag zal blijven.

Referenties

- Draghi, M., 2014, Monetary Policy in the Euro Area, speech by Mario Draghi at the Frankfurt European Banking Congress, Frankfurt am Main, 21 november 2014.

- ECB, 2003, The outcome of the ECB’s evaluation of its monetary policy strategy, ECB Economic Bulletin Issue 6, 2003

- Eser, F., Lemke, W., Nyholm, K, Radde, S., Vladu, A.L., 2019, Tracing the impact of the ECB’s asset purchase programme on the yield curve, ECB working paper 2293.

- Lane, P., 2019, Monetary Policy and Below-Target Inflation, speech by Philip R. Lane at the Bank of Finland conference on Monetary Policy and the Future of EMU, Helsinki, 2 juli 2019.

in VBA Journaal door Hans van Westrienen