Met reden staat ‘de zorg’ in de belangstelling. Door de vergrijzing en medische innovatie zal de vraag naar zorg, zorghuisvesting en zorgfaciliteiten de komende decennia fors toenemen. Enkele Nederlandse pensioenfondsen hebben de eerste voorzichtige stappen gezet om te investeren in zorghuisvesting en faciliteiten. Vooralsnog blijft er echter schroom om breed gedragen en omvangrijk te investeren in de zorgvastgoedmarkt. Is deze terughoudendheid bij institutionele beleggers gerechtvaardigd? Centraal in dit artikel staat de toetsing van de stelling “De Nederlandse markt voor zorghuisvesting vormt een nieuwe en aparte vastgoedsector voor institutionele beleggers”. De stelling zal worden getoetst aan de hand van een tiental vereisten. Voorafgaand aan de toetsing geeft het artikel een aanzet tot en definitie van de zorgvastgoedmarkt en een korte terugblik.

Definitie van de zorgvastgoedmarkt

Definitie van de zorgvastgoedmarkt

Het definiëren van de zorgvastgoedmarkt vormt een belangrijke uitgangspunt. Voor traditionele vastgoedsectoren, zoals kantoren, woningen en winkels is de markt strak omlijnd. Voor zorgvastgoed ontbreekt nog een eenduidige, onderscheidende en transparante definitie.

De definitie van het Economisch Instituut voor de Bouw (EIB) in zijn rapport2 over de zorgvastgoedmarkt lijkt te eng. Het EIB stelde dat zorgvastgoed betrekking heeft op “Vastgoed dat gebruikt/ gehuurd wordt door een zorginstelling”. Deze definitie sluit een deel van de zorgvastgoedmarkt uit. De laatste jaren is namelijk een belangrijke trend zichtbaar dat zorg juist wordt verstrekt aan mensen met een zorgbehoefte die samen wonen in een complex, maar wel zelf de huurpenningen voldoen. Het omdraaien van de definitie (“Als zorg wordt verleend is er sprake van zorgvastgoed”) geeft ook niet het gewenste resultaat. Deze definitie betekent dat elke woning of gebouw waar zorg wordt verleend valt binnen de definitie van zorgvastgoed. Dit impliceert dat bijvoorbeeld levensloopbestendige woningen, serviceflats, kinderdagverblijven, buurthuizen, kantoren van zorginstanties et cetera kunnen worden opgenomen onder het kopje zorgvastgoed.

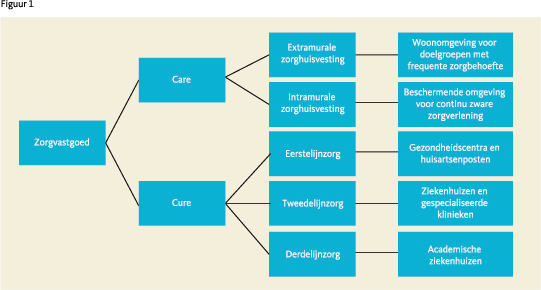

Om te voldoen aan de eisen van eenduidigheid, transparantie en onderscheidenheid ligt het voor de hand om voor de definiëring van de zorgmarkt terug te vallen op de reeds duidelijk omschreven deelsegmenten. De deelsegmenten delen de eigenschap dat er sprake is van permanente (kritische) zorg. Dit maakt de definitie (zie figuur 1) eenduidig en transparant. Ook is er sprake van onderscheidend karakter omdat het vastgoed een duidelijk andere doelgroep kent dan de traditionele vastgoedsectoren. Hierdoor is er bijvoorbeeld geen overlap waarbij levensloopbestendige woningen zowel kunnen vallen onder traditionele woningen als onder zorgvastgoed.

Om te voldoen aan de eisen van eenduidigheid, transparantie en onderscheidenheid ligt het voor de hand om voor de definiëring van de zorgmarkt terug te vallen op de reeds duidelijk omschreven deelsegmenten. De deelsegmenten delen de eigenschap dat er sprake is van permanente (kritische) zorg. Dit maakt de definitie (zie figuur 1) eenduidig en transparant. Ook is er sprake van onderscheidend karakter omdat het vastgoed een duidelijk andere doelgroep kent dan de traditionele vastgoedsectoren. Hierdoor is er bijvoorbeeld geen overlap waarbij levensloopbestendige woningen zowel kunnen vallen onder traditionele woningen als onder zorgvastgoed.

Verleden en heden van de zorgvastgoedmarkt

Zorghuisvesting is een van de oudste vastgoedmarkten. Het eerste moderne bejaardenhuis werd bijvoorbeeld geopend in 1965. Ziekenhuizen en verpleeghuizen kennen een nog langere historie.

Voorheen werd zorgvastgoed voornamelijk gefinancierd door banken en corporaties. Derhalve is de huidige voorraad zorgvastgoed voornamelijk in handen bij corporaties of in eigen beheer bij zorginstellingen met een financiering door de bank. Investeringen door institutionele of private partijen in zorghuisvesting waren beperkt in het verleden. Het financieringsspeelveld van de zorgsector is de laatste jaren echter drastisch veranderd. Door (politieke) druk trekken corporaties zich terug op hun kernactiviteit zijnde het bouwen en exploiteren van traditionele sociale woningen. Hierdoor zijn corporaties minder actief in zorgvastgoed. Hoewel minder uitgesproken, zijn banken ook voorzichtig met verdere groei van de portefeuille van zorgvastgoed. De reden is de aanscherping van de kredieteisen van banken door nieuwe regelgeving (onder meer Basel akkoord). Banken dienen meer kapitaal aan te houden waardoor zij minder krediet kunnen verstrekken. Dit heeft ook gevolgen voor kredietverlening aan zorginstellingen.

De laatste jaren nemen institutionele en private beleggers een steeds grotere rol in bij financiering van zorgvastgoed. In 2006 was ING de eerste partij die zich op de markt van zorgvastgoed begaf door de oprichting van het ING Dutch Health Care Property Fund. Doel van dit Fonds was het beleggen in de pan-Europese zorgvastgoedmarkt. Even later volgde Achmea met een Fonds dat zich richt op de Nederlandse zorgvastgoedmarkt. Het laatstgenoemde Fonds is nog steeds operationeel en heeft een belegd vermogen van circa 180 miljoen euro.3 De laatste jaren hebben Amvest en Bouwinvest zorgvastgoedinitiatieven ontplooid. Na een eerste aankondiging heeft Vesteda haar plannen juist voorlopig in de koelkast gezet. Ook individuele institutionele beleggers hebben de eerste voorzichtige stappen gezet op de zorgvastgoedmarkt. Desondanks is de omvang nog beperkt.

Schroom bij institutionele beleggers

Een rondgang langs (middel)grote Nederlandse pensioenfondsen laat een diffuus beeld zien. Aan de ene kant is er sprake van duidelijke interesse in zorgvastgoed. Aan de andere kant blijft een besluit om breed gedragen en grootschalig te investeren (vooralsnog) uit.

De redenen voor het uitblijven van investeringen lopen uiteen, toch is er wel een rode draad te herkennen en dat is de onbekendheid met de sector zorgvastgoed in Nederland. Feit is dat veel van deze pensioenfondsen wel degelijk direct of indirect in zorgvastgoed beleggen maar dit in buitenlands zorgvastgoed doen. In landen zoals Duitsland, Verenigd Koninkrijk en de Verenigde Staten is zorgvastgoed al een volwaardige beleggingscategorie. Bij een van de grootste Nederlandse pensioenfondsen wordt het overgrote deel van de beleggingen in de zorgsector belegd in het buitenland. Vanuit een risicoperspectief misschien logisch, er is een markt en er zijn verschillende managers die zich specialiseren op de zorg. Vanuit visie, kans en maatschappelijk perspectief minder logisch. Momenteel kijken juist buitenlandse beleggers die bekend zijn met een zorgvastgoedmarkt naar de kansen die de Nederlandse ontwikkelende zorgvastgoedmarkt biedt. Dit komt naar voren in een recent rapport van CBRE.

Tien vereisten voor een nieuwe Nederlandse institutionele markt

Gezien de schroom bij Nederlandse pensioenfondsen toetst dit artikel de volgende stelling: “De Nederlandse markt voor zorghuisvesting vormt een nieuwe vastgoedsector voor institutionele beleggers”. Daarbij wordt zorgvastgoed aan de hand van de tien belangrijkste vereisten voor een nieuwe en aantrekkelijke institutionele vastgoedmarkt getoetst. In figuur 4 zijn de uitkomsten opgenomen. Onderstaand een toelichting op elke voorwaarde.

Gezien de schroom bij Nederlandse pensioenfondsen toetst dit artikel de volgende stelling: “De Nederlandse markt voor zorghuisvesting vormt een nieuwe vastgoedsector voor institutionele beleggers”. Daarbij wordt zorgvastgoed aan de hand van de tien belangrijkste vereisten voor een nieuwe en aantrekkelijke institutionele vastgoedmarkt getoetst. In figuur 4 zijn de uitkomsten opgenomen. Onderstaand een toelichting op elke voorwaarde.

Gezonde onderliggende vraag en aanbodverhoudingen

Een structureel gezonde verhouding tussen vraag en aanbod vormt een belangrijke voorwaarde in de vorming van een beleggingsvastgoedmarkt. De sterke vraag naar zorghuisvesting en faciliteiten wordt gedreven door een combinatie van vergrijzing en medische innovatie. Vergrijzing zorgt voor een sterke toename van de groep ouderen. Deze kapitaalkrachtige groep5 kent een grote vraag naar zorgvastgoed. Door medische innovatie is de levensverwachting fors toegenomen met als resultaat dat vooral geestelijke aandoening een belangrijke doodsoorzaak vormen. Juist deze aandoening kent een hoge zorgzwaarte en behoefte aan specifieke zorghuisvesting. Een sprekend voorbeeld vormt dementie. Dementie is sterk leeftijdsafhankelijk. Als gevolg van de vergrijzing neemt het aantal ouderen de komende decennia fors toe. In Nederland zal het aantal 80-plussers in 2040 zijn verdubbeld naar ruim 1,4 miljoen mensen.6 Het totaal aantal mensen met dementie in 2040 wordt door de Stichting Alzheimer Nederland7 ingeschat op circa 540.000 mensen, een stijging van ruim 110% ten opzichte van het huidige niveau. Dit betekent dat er dagelijks 28 mensen met de aandoening dementie bijkomen, waarvoor zorg en zorghuisvesting noodzakelijk is. Het huidige aanbod is kwantitatief onvoldoende om aan deze vraag of zorgvraag uit andere fysieke en geestelijke aandoeningen te voldoen. Bovendien blijft het aanbod ook kwalitatief achter bij de vraag door veranderende wensen van zorgconsumenten.

Beschikbaarheid van product

Beschikbaarheid van product

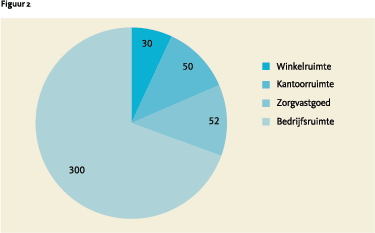

Beschikbaarheid van institutioneel beleggingsproduct is cruciaal. Uit eerdergenoemd rapport van CBRE komt naar voren dat de Nederlandse zorgvastgoedmarkt zowel in absolute als relatieve zin groot kan worden genoemd. Zoals weergegeven in figuur 2 (bron CBRE) bedraagt de omvang van de Nederlandse zorgvastgoedmarkt circa 52 miljoen vierkante meters. Daarmee is de zorgvastgoedmarkt groter dan de kantorenmarkt en de winkelmarkt. Uit het onderzoek van CBRE komt naar voren dat het beleggingsvolume door institutionele en particuliere beleggers over vijf jaar naar verwachting zal oplopen naar 650 miljoen euro per jaar. Hiermee voldoet de markt voor zorgvastgoed aan de voorwaarde van beschikbaarheid van voldoende product voor de institutionele beleggers.

Gezonde business case

De directe institutionele vastgoedmarkt kent een lange beleggingshorizon. Daarmee is een hoge mate van zekerheid over de kasstroom van de belegging noodzakelijk. Bij zorgvastgoed is deze zekerheid zwaarwegend door de beperkte alternatieve aanwendbaarheid van het vastgoed. Business cases in de zorgmarkt geven aan dat voldoende kasstroom kan worden vrijgemaakt voor de huur. Reeds gerealiseerde business cases geven een verwacht looptijdrendement op basis van kasstromen tussen de 6,5% en 7,5%. Derhalve is in beginsel sprake van een gezonde business case. Echter, deze inkomstenstroom dient ook stabiel en structureel van aard te zijn. Deze vereisten worden in de volgende twee paragrafen aan de orde gesteld.

De directe institutionele vastgoedmarkt kent een lange beleggingshorizon. Daarmee is een hoge mate van zekerheid over de kasstroom van de belegging noodzakelijk. Bij zorgvastgoed is deze zekerheid zwaarwegend door de beperkte alternatieve aanwendbaarheid van het vastgoed. Business cases in de zorgmarkt geven aan dat voldoende kasstroom kan worden vrijgemaakt voor de huur. Reeds gerealiseerde business cases geven een verwacht looptijdrendement op basis van kasstromen tussen de 6,5% en 7,5%. Derhalve is in beginsel sprake van een gezonde business case. Echter, deze inkomstenstroom dient ook stabiel en structureel van aard te zijn. Deze vereisten worden in de volgende twee paragrafen aan de orde gesteld.

Stabiliteit in kasstroom

Stabiliteit in de kasstroom is direct gerelateerd aan de stabiliteit van de huurder. Derhalve dient de stabiliteit van de huurder te zijn gewaarborgd. De noodzaak voor een gezonde financiële huishouding was voorheen beperkt door de hoge mate van overheidsdekking. Inmiddels is marktwerking uitgerold in de zorgsector. Daarmee is de noodzaak voor zorginstanties toegenomen om de financiële huishouding op orde te brengen. De gerealiseerde verbetering door de zorginstellingen komt onder meer naar voren in het onderzoek van het CBS.

Stabiele marktomgeving

De politiek kan een (verstorende) rol spelen in de toegankelijkheid en aantrekkelijkheid van markten voor institutionele beleggers. Dit is recent onder meer zichtbaar in de kantoren- en woningmarkt, onder meer met de verhuurderheffing. De politiek speelt ook een significante rol in de zorgmarkt. Op het vlak van zorghuisvesting laat de politiek echter een terugtrekkende beweging zien, zie kader op pagina 12. Dat neemt niet weg dat politieke besluitvorming aangaande zorgexploitatie eveneens een effect kan sorteren op de beschikbare huurstroom voor huisvesting. Dit maakt dat de politiek een verstorend effect heeft op de structurele aantrekkelijkheid van de zorgvastgoedmarkt voor institutionele beleggers.

Verantwoord beleggen

Beleggingen die een positieve bijdrage leveren aan de maatschappij zijn extra aantrekkelijk voor institutionele beleggers. Zorgvastgoed valt in deze categorie. Door te investeren in zorgvastgoed kan een bijdrage worden geleverd aan het realiseren van kwantitatief voldoende en kwalitatief hoogwaardige zorghuisvesting en faciliteiten. Hiermee wordt voorzien in een primaire levensbehoefte. Opname van deze maatschappelijke rol zorgt wel voor een toename van het reputatierisico. Bij zorgvastgoed speelt dit een grote rol door de kwetsbaarheid van bewoners van het vastgoed (mensen met een zorgbehoefte).

Trackrecord

Een trackrecord geeft institutionele beleggers houvast bij het inschatten van (verwachte) rendementen en risico’s. Een nieuwe institutionele markt, zoals zorgvastgoed, kent geen trackrecord. Als alternatief kan gebruik worden gemaakt van niet-institutioneel zorgvastgoed of institutioneel zorgvastgoed in internationale markten. De bruikbaarheid van de gegevens van de niet-institutionele zorgmarkt is echter beperkt door afwijkende taxatiemethodiek, afwijkende frequentie van taxeren, vermenging van kosten, et cetera. Buitenlandse zorgvastgoedmarkten geven wel meer inzicht. In het Verenigd Koninkrijk toont de IPD UK Health care Property Index9 een vergelijkbaar rendementsverloop van zorgvastgoed met andere (commerciële) vastgoedsectoren, maar wel een duidelijk lagere volatiliteit. Hierbij wel de aantekening dat de structuur van de Britse zorgmarkt afwijkt van de Nederlandse zorgmarkt.

Inflatie-hedge

Inflatie-hedging is een cruciaal kenmerk van een vastgoedmarkt. Vastgoed geeft pensioenfondsen een instrument om het effect van inflatie op toekomstige verplichtingen af te dekken. Voor een afdekking dient een belegging minimaal te voldoen aan twee voorwaarden (1) jaarlijkse inflatie aanpassing van de kasstroom op de belegging (2) inflatie aanpassing op basis van een langlopend contract. In de huurovereenkomsten met zorginstanties is een bepaling opgenomen dat de huur jaarlijks wordt aangepast aan de ontwikkelingen van het prijspeil (CPI). De huurovereenkomsten met zorginstanties hebben een langlopend karakter, met looptijden van 15 à 20 jaar. Derhalve voldoet zorgvastgoed aan de voorwaarden voor een effectieve inflatiehedging. Bovendien is er bij zorgvastgoed sprake van een natuurlijke hedging. De onderliggende kasstroom bij zorginstanties kent namelijk ook een inflatie-hedge aangezien de inkomsten ook jaarlijks worden aangepast aan een inflatie-index. Deze natuurlijke hedge is bij kantoren en winkels veelal niet aanwezig.

Liquiditeit

Vastgoed en liquiditeit vormen een contradictie in terminis. Vergelijkbaar met traditionele vastgoedsectoren heeft zorgvastgoed eveneens te kampen met beperkte mogelijkheden om het object snel tegen een gerede prijs te verkopen. Daarbij wordt de liquiditeit van zorgvastgoed verder beperkt door het (vooralsnog) ontbreken van een secundaire markt. Op basis van de verwachte toetreding van institutionele beleggers op de zorgvastgoedmarkt zal deze secundaire markt op termijn naar verwachting ontstaan, maar is nu nog niet aanwezig. Dit impliceert dat zorgvastgoed moet worden bezien als een belegging voor de lange termijn.

Diversificatiepotentieel

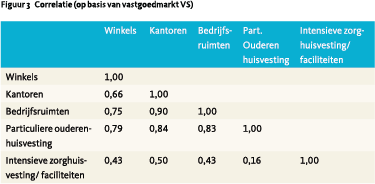

De intrinsieke eigenschappen van zorgvastgoed (onder andere demografische in plaats van conjuncturele gevoeligheid) en de ‘bewijslast’ in de buitenlandse institutionele zorgvastgoedmarkten geeft aanleiding voor de veronderstelling dat zorgvastgoed een lage correlatie kent met traditionele vastgoedsectoren. Dit komt ook naar voren in onderzoek van AXA10 op basis van vastgoedreeksen in de Verenigde Staten. Een tweetal interessante conclusies zijn te trekken uit het onderzoek van AXA. Ten eerste dat vastgoed gericht op intensieve zorghuisvesting en faciliteiten een lagere correlatie met de traditionele vastgoedsectoren kent. Ten tweede dat de correlatie tussen particuliere zorghuisvesting en traditionele vastgoedsectoren hoog is. Particuliere zorghuisvesting betreft het segment waarbij de zorgintensiteit laag is. Hierbij kan worden gedacht aan bijvoorbeeld levensloopbestendige woningen en serviceflats. Dit segment laat grotendeels een vergelijkbare rendementsontwikkeling zien als kantoren, winkels en bedrijfsruimten en biedt derhalve beperkte mogelijkheden voor diversificatie. In de definitie in de eerste paragraaf van dit artikel behoren deze segmenten overigens niet tot de gedefinieerde zorgmarkt. De correlaties (bron AXA) zijn opgenomen in figuur 3.

Conclusie

De toetsing aan de hand van de bovengenoemde vereisten geeft aan dat de eerste stappen van pensioenfondsen om te investeren in zorgvastgoed gegrond zijn. Op enkele vlakken moeten nog wel stappen worden gemaakt om zorgvastgoed te laten groeien naar een volwaardige institutionele beleggingsmarkt, zoals de markt voor woningen, winkels en kantoren. Een aantal stappen (politiek risico, liquiditeitsrisico, reputatierisico en operator risico) kunnen worden opgevangen binnen een fonds met een uitgekiend beleggingsbeleid en risicomanagement. De grootste uitdaging vormt het ontbreken van een trackrecord. In de vorming van een trackrecord zal gezamenlijk moeten worden opgetrokken, met bijvoorbeeld een leidende rol voor IPD of IVBN. In figuur 4 zijn de vereisten en de beoordeling samengebracht. Concluderend: zorgvastgoed is een actueel en relevant beleggingsthema voor pensioenfondsen.

Noten

- Michel van Oostvoorn CFA is directeur bij Apollo Zorgvastgoed.

- Economisch Instituut voor de Bouw, Bouwen voor de Zorg – perspectief voor de Nederlandse bouw, december 2012

- Syntrus Achmea Vastgoed, factsheet 1st quarter 2014, oktober 2014

- CBRE, Zorgvastgoed anno 2014, mei 2014

- Commissie Don, rapport Inkomen- en vermogenspositie ouderen verbeterd, september 2013

- CBS, Bevolkingsopbouw Nederland, oktober 2014

- Stichting Alzheimer Nederland, rapport prognose dementie, januari 2013

- CBS, Financiële kengetallen zorginstellingen 2012, december 2013

- IPD UK, IPD UK Annual Healthcare Property Index, maart 2014

- AXA, Health care Real Estate overview, juni 2013 11 Ministerie van VWS, transitieagenda Langer zelfstandig wonen, juni 2014

Politiek en zorg

De relatie tussen politiek en zorg is groot. De politieke kleur van Nederland heeft invloed op het beleid van de overheid ten aanzien van de zorg. Desondanks is er sprake van consistentie op de hoofdlijnen van de aanpak sinds de eerste hervormingsplannen van de zorg van toenmalig minister Hoogervorst in het kabinet Balkenende in 2003. Het Kunduz-akkoord, de verschillende partijprogramma’s, regeerakkoord en zorgakkoord wijzen erop dat de overheid meer overlaat aan de private sector, vooral op het vlak van zorghuisvesting. Insteek van de overheid is om mensen zo lang mogelijk in een zelfstandige woonomgeving te laten wonen. Hiervoor is de transitieagenda ‘Langer zelfstandig wonen’ opgesteld.11 Deze zelfstandige woonomgeving is de eigen woning of een woning in een beschermde (woon/zorg) omgeving. Indien de zelfstandige woonomgeving niet meer voldoet in de zorgverlening is opname in een verpleegcomplex noodzakelijk.

Een belangrijke stap was de afschaffing van het bouwregime. Tot 2009 was er voor het bouwen van nieuw zorgvastgoed een bouwregime met een vergunningprocedure. Nadat zij hun bouwplannen ter goedkeuring hadden voorgelegd aan de overheid, kregen zij alle kosten die daarmee samenhingen vergoed. Zorgaanbieders liepen geen risico over de kosten van hun zorggebouwen. Ook als niet alle capaciteit werd benut/”bewoond”. Ofwel alles werd vanuit de AWBZ bekostigd door middel van nacalculatie. Met ingang van 2009 is dat bouwregime afgeschaft. Zorgaanbieders moeten zorggebouwen realiseren die tegemoet komen aan de woonwensen van hun cliënten. Tevens is er sprake van een kostenbesparing door efficiëntere gebouwen.

Het (financieel) scheiden van wonen en zorg vormt eveneens een belangrijke stap. Vanaf 1 januari 2012 heeft de overheid de Normatieve huisvestingscomponent (NHC) ingevoerd. Dit houdt in dat een gedeelte van de vergoeding die de zorgpartij vanuit de AWBZ krijgt specifiek is toegewezen aan de huisvesting. De gedachte van de overheid hierover is dat de vergoeding steeds meer de cliënt zal volgen en dus ook meer tegemoet zal komen aan de wens van de cliënt. De hoogte van de NHC is afhankelijk van de zorgzwaarte. Tegelijk met de invoering heeft de overheid besloten om de NHC voor lichte zorgbehoefte af te bouwen. Dit is in lijn met de wens dat de overheid verantwoordelijk is voor (onvoorziene) langdurige zorg en niet voor de huisvesting in geval van (lichte) zorgbehoefte. Dit geeft de overheid het instrument om de AWBZ te verkleinen. Alleen de NHC voor de zwaardere zorgbehoefte blijft lopen via de AWBZ.

in VBA Journaal door Michel van Oostvoorn