Inleiding

De pensioensector staat aan de vooravond van grote veranderingen door de implementatie van de Wet toekomst pensioenen (Wtp). Dit heeft ook gevolgen voor de inrichting en activiteiten van fiduciair management. In dit artikel wil ik op deze veranderingen ingaan. Allereerst geef ik een beschrijving van het begrip fiduciair management en de verschillende rollen die een fiduciair manager vervult. Vervolgens komen de belangrijkste verschillen tussen het huidige toetsingskader (FTK) en Wtp aan bod, waarna wordt ingegaan op de gevolgen van Wtp op fiduciair management. Het artikel eindigt met een aantal conclusies.

HISTORIE FIDUCIAIR MANAGEMENT

In het verleden waren pensioenfondsen zelfadministrerende fondsen (‘zaf’). Sinds de in 2007 doorgevoerde ‘ontzaffing’ werd een heldere scheiding aangebracht tussen het pensioenfonds zelf (de stichting met daarin het fondsvermogen en de verplichtingen) en de diverse andere rollen, zoals onder andere de asset manager, de fiduciair beheerder en de fiduciair adviseur. De afstemming en samenwerking tussen deze rollen en het pensioenfondsbestuur onderling kan dan vormgegeven worden door een bestuursbureau of integraal belegd zijn binnen een (uitvoerings-)organisatie. De fiduciair adviseur adviseert het pensioenfonds vervolgens bij het vaststellen, monitoren en evalueren van het beleggingsbeleid. Het pensioenfonds zelf blijft verantwoordelijk voor het beleggingsbeleid. Met de publicatie van zijn boek ‘Fiduciair management – blauwdruk voor een goed bestuur van institutionele beleggers’ uit 2007 heeft Anton van Nunen het begrip fiduciair management meer geconcretiseerd. Inmiddels heeft een groot aantal pensioenfondsen gekozen om de governance volgens een dergelijke structuur vorm te geven. Verantwoordelijkheden die vaak integraal onderdeel uitmaakten van het takenpakket van de belegger en adviseur, werden organisatorisch gesepareerd en de afdeling fiduciair management was een feit. Op deze wijze worden de verantwoordelijkheden die onderscheiden kunnen worden binnen de beleggingscyclus ook zorgvuldig toegepast met een zuivere en onafhankelijke rolverdeling.

ROLLEN BINNEN FIDUCIAIR MANAGEMENT

Binnen fiduciair management worden twee aandachtsgebieden onderscheiden: fiduciair advies en fiduciair beheer. De fiduciair adviseur van een pensioenfonds of pensioenuitvoerings-organisatie heeft als voornaamste verantwoordelijkheid om het bestuur of de beleggingscommissie van het pensioenfonds pro-actief en reactief te adviseren over het strategisch beleggingsbeleid en alle beleidsgerelateerde onderwerpen met betrekking tot het beheren van het vermogen. Dit behelst niet enkel de advisering inzake doelstellingen en risicohouding, maar ook investment beliefs en economische uitgangspunten (wereldbeeld). Uiteindelijk volgt hier een passende strategische assetallocatie (ALM/portefeuille-constructie) met bijbehorende kaders en richtlijnen. Voor de verschillende beleggingscategorieën worden investment cases opgesteld en deze worden periodiek geëvalueerd. In een investment case worden de voornaamste karakteristieken en (markt-)ontwikkelingen van een beleggingscategorie vastgelegd en worden de strategische keuzes die een fonds hierbinnen maakt beargumenteerd en gedocumenteerd. Te denken is aan regio- of sectorallocaties, benchmarkkeuzes, actief/passief beheer, kostenelementen en incorporatie van duurzaamheidskarakteristieken. De omvang van de strategische allocatie in een beleggingscategorie is nadrukkelijk geen onderdeel van een investment case, want deze dient bepaald te worden in onderlinge samenhang met de andere beleggingscategorieën. Een periodieke evaluatie hiervan is ook van groot belang. Niet enkel om de gemaakte keuzes in het verleden aan recente ontwikkelingen te toetsen, maar het houdt een pensioenfondsbestuur ook scherp op eerder gemaakte keuzes. Voor pensioenfondsbestuurders die nieuw toetreden zijn investment cases overigens zeer nuttige naslagwerken om de argumenten waarom bepaalde keuzes gemaakt zijn snel en efficiënt terug te kunnen vinden. Daarnaast is de fiduciair adviseur verantwoordelijk voor advisering op het gebied van (eventuele) andere strategische elementen, zoals securities lending, duurzaamheidsbeleid, tactische asset allocatie, rente-, inflatie- en valuta overlays.

De fiduciair beheerder gaat op basis van het door het pensioenfondsbestuur vastgesteld strategisch beleggingsbeleid en investment cases (geadviseerd door de fiduciair adviseur) op zoek naar de best passende mandaatbeheerder. Afhankelijk van de investment beliefs en specifieke wensen van een pensioenfonds, kan dit de asset manager binnen de uitvoeringsorganisatie zelf zijn of vermogensbeheerders buiten de uitvoeringsorganisatie. Middels gestructureerde processen wordt het universum van vermogensbeheerders voor een specifieke beleggingscategorie nader verfijnd totdat er een shortlist overblijft. Bij bestaande mandaatbeheerders wordt continu gemonitord of de mandaten beheerd worden binnen de afgesproken kaders en richtlijnen.

Investment cases zijn nuttige naslagwerken van gemaakte beleggingskeuzes

Periodiek vindt er dan een rapportage naar het pensioenfonds plaats met een fiduciaire beoordeling op de belangrijkste aandachtsgebieden, zoals performance, people, proces, planet et cetera. Per onderdeel kunnen dan aandachtspunten of zorgen geduid worden en voorzien worden van een oordeel of advies. Desgewenst kunnen bepaalde verantwoordelijkheden wel of niet door het pensioenfondsbestuur gemandateerd worden aan de fiduciair beheerder. Op deze wijze is een gestructureerde en objectieve aanpak gesecureerd.

VERWEVENHEID DISCIPLINES

Uiteindelijk zijn de fiduciaire advisering, het fiduciair beheer en het asset management nauw met elkaar verbonden. Idealiter heeft een discipline ook voldoende kennis en affiniteit (of zelfs ervaring gehad) met de andere twee disciplines. Bij het totstandkomen van adviezen kunnen markt- en transactiegerelateerde elementen uit het asset management van grote toegevoegde waarde zijn. Het is daarnaast voor een asset manager ook opportuun om mee te kunnen denken bij de advisering en vormgeving van zijn mandaat. Hetzelfde geldt voor de fiduciair beheerder, welke verantwoordelijk is voor het totale beheer van de beleggingsportefeuille, waaronder rebalancing, vormgeving en monitoring van beleggingsmandaten.

WTP VERSUS FTK

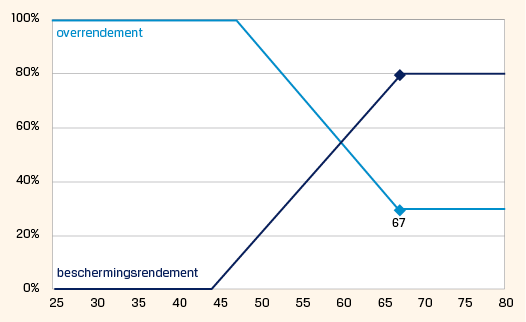

Volgens de meest recente uitvraag van DNB inzake de terugkoppeling sector- en risicobeelden Wtp-uitvraag per Q2-2024, verwacht 72% van de pensioenfondsen de solidaire premieregeling (hierna: SPR) te gaan uitvoeren. Hierbij krijgen deelnemers rendementen leeftijdsafhankelijk toebedeeld. Dit wordt vormgegeven door te formuleren hoeveel beschermingsrendement en overrendement een deelnemer met een bepaalde leeftijd krijgt. Het leeftijdsafhankelijke beschermingsrendement wordt hoofdzakelijk bepaald door de swaprente (indirect) of volgt uit een beschermingsportefeuille (direct). Het overrendement is vervolgens het verschil tussen het totale fondsrendement en toegekende beschermingsrendementen. Het risicoprofiel neemt geleidelijk af naarmate de pensioendatum nadert. De hoofdlijnen van het totale beleggingsbeleid worden bepaald door de aggregatie van deze leeftijdsafhankelijke verdeelregels.

|

Figuur 1 |

|

Bron: DPS |

|

In het FTK zien we ook fondsen die een expliciet dekkingsgraadafhankelijk beleggingsbeleid voeren, waarbij het strategisch beleggingsbeleid minder risicovol wordt gevoerd naarmate dekkingsgraden hoger zijn. Een dergelijke methodiek zou binnen de SPR ook denkbaar kunnen zijn. De lifecycle met haar toedeelregels zou dan kunnen variëren met de kapitaalmarktrente. Bij voldoende hoge rentes is dan een lifecycle denkbaar waarbij er eerder een hogere mate van beschermingsrendement wordt toebedeeld. Een en ander dient dan wel te passen binnen de risicohouding van de deelnemers. Naar verwachting is dit iets dat in een later stadium in de Wtp onderzocht zou kunnen worden, nadat de initiële inrichting met succes afgerond is.

De basis voor de totale beleggingsportefeuille en strategische assetallocatie is dan de aggregatie van de leeftijdsafhankelijke toedeelregels en de opgebouwde kapitalen. De totale verdeling van het belegd vermogen over een matching- en rendementsportefeuille is dan een resultante. De nadere invulling van de onderliggende beleggingscategorieën wordt middels een portefeuilleconstructie gerealiseerd. Fiduciair management draagt wel zorg voor een adequate advisering welk leeftijdsafhankelijk beleid het best passend is gegeven het risicoprofiel en ambitie.

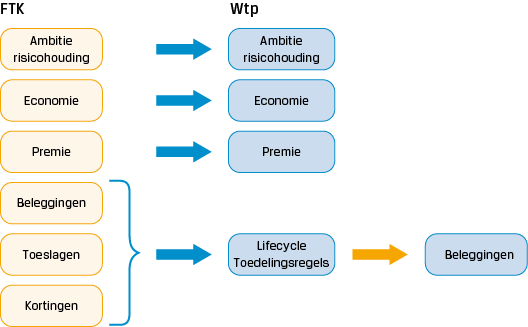

De bouwstenen om tot een beleggingsportefeuille te komen, zijn in de FTK-wereld gebaseerd op ambitie en risicohouding. Met een premiebeleid en een toeslag- en kortingsbeleid, worden varianten van het beleggingsbeleid geanalyseerd onder verschillende economische veronderstellingen. Uiteindelijk wordt een lange termijn strategische assetallocatie gekozen, die gegeven het economisch wereldbeeld – aangevuld met alternatieve en stress-scenario’s – de ambitie zo goed mogelijk realiseert gegeven het risicoprofiel.

|

Figuur 2 |

|

Bron: DPS |

|

Onder de Wtp dient ook een ambitie en risicohouding geformuleerd te worden, mede gebaseerd op deelnemers-onderzoeken. Van groot belang is dat de kenmerken van de Wtp, waaronder een directere link tussen rendementen op financiële markten en de pensioenuitkering, hierin meegenomen worden. Het economisch wereldbeeld verandert niet onder de Wtp, waarbij economische veronderstellingen een cruciale rol in de optimale toedelingsregels spelen. Ook het premiebeleid blijft intact. De buildings blocks rond het toeslag- en kortingsbeleid alsmede de optimale beleggingsportefeuille wijzigen wel degelijk in de Wtp. Deze worden vervangen door de lifecycle en daarmee de toedelingsregels, die uiteindelijk bepalen of en in welke mate opgebouwde kapitalen stijgen of dalen (het Wtp-alternatief voor ‘toeslagen’ en ‘kortingen’).

Aggregatie van alle individuele lifecycles bepaalt de allocatie naar een matching- en rendementsportefeuille

Zoals de fiduciair manager onder het FTK het fonds adviseert over mogelijke assetallocaties, zo zal hij onder de Wtp het fonds adviseren over lifecycles, toedelingsregels en onderliggende assetallocaties. In het licht van de beleggingscyclus zullen deze lifecycles en toedelingsregels ook elke drie tot vijf jaar geëvalueerd en mogelijk bijgesteld worden.

Verder zullen onder de Wtp frequentere rebalancingen plaatsvinden. Een efficiënte en nauwe samenwerking tussen fiduciair management en de asset managers is dan van groot belang. De lifecycles in de SPR onder de Wtp dicteren de samenstelling van de onderliggende beleggingsportefeuilles. In de Wtp wijzigt de assetallocatie en mate van rente-afdekking als gevolg van de omvang van de onderliggende kapitalen. Als het kapitaal van het 50-jarige deelnemer bijvoorbeeld toeneemt als gevolg van hoge aandelenrendementen, dan zal over dit hogere kapitaal vervolgens ook een bepaalde mate van beschermingsrendement moeten worden toegekend. Dergelijke bijstellingen zijn natuurlijk afhankelijk van keuzes die het pensioenfonds binnen de pensioenregeling maakt, zoals de frequentie van rebalancing en welke operationele bandbreedtes voor de assetallocatie en rente-afdekking toegestaan worden.

Daarbij zal bij de portefeuilleconstructie van met name de beschermingsportefeuille de gedeelde kennis van fiduciair management en portefeuillemanagement van grote waarde zijn om tot de juiste advisering te komen om een goed en passend pensioenresultaat voor de deelnemers te realiseren.

PORTEFEUILLECONTRUCTIE EN MANAGER SELECTION

Binnen een lifecycle worden de volgende fases onderscheiden: (1) vanaf welke niveau’s starten de toedelingspercentages voor het beschermings- en overrendement (voor jongeren), (2) wanneer start de al dan niet lineaire af- en opbouw, (3) wanneer stopt de af- en opbouw en (4) welke niveau’s worden in de uitkeringsfase gehanteerd. Bij stap 2 en 3 kan de leeftijd voor beschermings- of overrendement verschillen, al is de gangbare praktijk wel dat stap 3 plaatsvindt op pensioendatum. Data verkregen uit het risicobereidheidsonderzoek wordt hierbij meegewogen. Met deze toedelingsregels zijn echter nog geen onderliggende beleggingsportefeuilles gevormd. Er liggen default allocaties ten grondslag aan de analyses, maar hierbinnen kan en zal vanuit het perspectief van portefeuilleconstructie een nadere optimalisatie of fine-tuning kunnen plaatsvinden. Ook deze werkzaamheden blijven zowel onder FTK als Wtp onder de verantwoordelijke advisering van de fiduciair adviseur. Ook blijven de processen rond de verdere implementatie bij de selectie en monitoring van individuele beleggingsmandaten onder de verantwoordelijkheid liggen van de fiduciair beheerder.

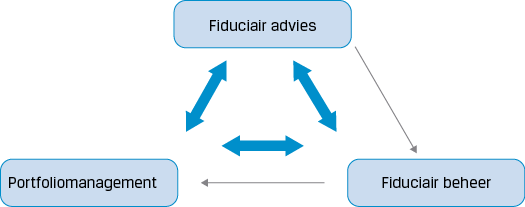

INTEGRATIE FIDUCIAIR MANAGEMENT EN ASSET MANAGEMENT

De taken en verantwoordelijkheden van de fiduciair adviseur, de fiduciair beheerder en de asset manager liggen in elkaars verlengde. De output van de fiduciair adviseur in termen van strategische assetallocatie, investment cases en risico-/rendementsprofielen op hoofdlijnen, is input voor de fiduciair beheerder om de passende mandaatbeheerders te selecteren en de onderliggende mandaten nader te specificeren tijdens de contractonderhandelingen. Tenslotte is het aan de mandaatbeheerders binnen asset management om invulling te geven aan de onderliggende portefeuilles. Als deze disciplines belegd zijn bij verschillende entiteiten, dan wordt er een maximale scheiding van verantwoordelijkheden gerealiseerd en kunnen er op alle disciplines de best passende partijen geselecteerd worden (rekening houdend met kosten en doelstellingen). De keerzijde hiervan vindt zijn weerslag op efficiëntie, onderling leervermogen en slagkracht. Met een geïntegreerde aanpak, waarbij deze drie disciplines bij één dienstverlener (of uitvoeringsorganisatie) zijn ondergebracht, ontstaat maximale kruisbestuiving.

|

Figuur 3 |

|

Bron:DPS |

|

In de analysefase bij fiduciaire advisering kunnen ervaringen en aandachtspunten vanuit de mandaatselectie en portefeuillebeheer meegewogen worden. Vanuit de fiduciaire beheerder worden vaak zorgpunten onderkent, welke met een passende wijziging van beleid ondervangen kunnen worden. En tenslotte maakt het dat ervaringen en (markt-)ontwikkelingen die vanuit portefeuillemanagement ondervonden worden meegenomen worden in zowel de fiduciaire advisering als het fiduciair beheer. Een voorbeeld is dat mandaatbeheerders die geen onderdeel uitmaken van de organisatie, scherper gemonitord kunnen worden met eigen kennis van markten. Ook kunnen ervaringen en market-practices op het gebied van duurzaamheid meegenomen worden in de advisering op het gebied van duurzaamheid. Hierbij kan gedacht kan worden aan de beschikbaarheid van impact bonds of de integratie van ESG-risico’s in het portefeuillebeheer.

Geïntegreerde fiduciaire aanpak belangrijk voor onderpandbeheer van derivatenposities

Een belangrijk aandachtspunt bij een dergelijke setup in governance is een zuivere en duidelijke functionele scheiding, zowel op individueel niveau als op management level met onafhankelijke escalatiemogelijkheden naar de beleggingscommissie of bestuur van de klant. Verder is de positie van de fiduciair beheerder op dit gebied kwetsbaar, omdat deze zowel mandaatbeheerders van de eigen organisatie beoordeelt als mandaatbeheerders daarbuiten. Een zuiver en objectief monitoringsframework is daarbij essentieel. Er bestaat immers een potentieel groot governancerisico dat de ‘slager zijn eigen vlees keurt’. Bij een integratie van fiduciair management en asset management zijn beide disciplines namelijk onderdeel van één organisatie en vallen uiteindelijk onder de verantwoordelijk van één directie. Voor pensioenfondsen is het van groot belang dat het oordeel van de fiduciair manager over alle mandaten zo objectief mogelijk is. Het is immers van belang dat de mandaten optimaal presteren gegeven de (mandaat-)doelstellingen, waarbij het in feite geen verschil zou mogen uitmaken of dit mandaat binnen de eigen pensioenuitvoeringsorganisatie belegd is of daarbuiten. Dit kan gerealiseerd worden door minimaal een functionele scheiding van verantwoordelijkheden te realiseren, heldere en duidelijke beoordelingsprocessen die voor alle mandaten gehanteerd worden en directe escalatielijnen richting het pensioenfondsbestuur zonder functionele consequenties van het eigen management.

Een dergelijke efficiënte setup is al van grote toegevoegde waarde binnen het bestaande FTK-kader, waarbij er ook nauwe banden zijn met de actuariële disciplines bij het realiseren van de rente-afdekking. Maar deze efficiënte komt nadrukkelijker naar voren in de Wtp. Je kunt hierbij denken aan de frequentere herbalanceringsmomenten die gaan plaatsvinden. Vanuit de (maandelijks) toe te rekenen rendementen en eventuele wijzigingen vanuit de lifecycles zelf, zullen frequenter wijzigingen in de onderliggende portefeuilles moeten plaatsvinden. Een geïntegreerde afdeling en goede intensieve samenwerking en communicatie is hierbij van groot belang om een en ander efficiënt te kunnen inrichten. Ook op het gebied van onderpandsbeheer komt deze integratie terug: het samenspel van het beheer van staatsleningen, het beheren van de swapoverlay, het dagelijks onderpandbeheer zelf, gekoppeld aan cashmanagement, repo en securities lending, maakt dat korte efficiënte communicatielijnen en nauwe samenwerking leiden tot betere resultaten. Tenslotte werken alle discplines ook met dezelfde IT-systemen en data met een ‘single version of the truth’, waardoor problemen met reconciliaties van posities tot een minimum behoren.

CONCLUSIES

Uiteindelijk is de rol van de fiduciaire adviseur bij de inrichting van de Wtp prominent aanwezig, omdat de dekkingsgraad als anker zal verdwijnen. Als fondsen éénmaal ingevaren zijn, zal er ook weer periodiek een beoordeling plaatsvinden van de passendheid van de lifecycle en toedelingsregels bij de risicobereidheid (en draagkracht) van de deelnemers. Ook op het gebied van een heldere en inzichtelijke communicatie en rapportages naar de deelnemers en het pensioenfonds zullen in de Wtp aandacht krijgen. Met een frequentere aanpassing van de portefeuilles (rebalancing) en een grotere focus op een optimaal totaal rendement, dat middels toedeelregels aan de deelnemers toegekend wordt, is het van belang dat de lijnen tussen advisering, uitvoering en monitoring kort en efficiënt zijn, hetgeen binnen één integrale uitvoeringsorganisatie het beste tot zijn recht komt. Het is daarbij belangrijk om in de goverance de taken en verantwoordelijkheden goed te scheiden. Uiteindelijk zal dit voor de deelnemer tot een beter en efficiënter pensioenresultaat kunnen leiden.

Literatuur

- “Terugkoppeling Wtp-vragenlijst Q2-2024 (V5) sector- en risicobeelden”, DNB 29 mei 2024 – https://www.dnb.nl/nieuws-voor-de-sector/toezicht-2024/transitienieuws-

terugkoppeling-wtp-vragenlijst-q2-2024-v5-sector-en-risicobeelden/

|

Daniël Rijs |

|

Praktijk

in VBA Journaal door Daniël Rijs