Pensioenfondsen en sociale partners moeten uiterlijk 1 juli 2023 besluiten nemen over hun toekomstige pensioencontract, inclusief de transitie daar naartoe. De komende jaren staan daarom in het teken van beeldvorming, oordeelsvorming en besluitvorming rondom dit nieuwe contract. Het is de taak van adviseurs om beleidsmakers in dit proces te begeleiden. Omdat de materie nieuw en technisch ingewikkeld is, denken wij dat interactieve tooling hierbij een behulpzame rol kan spelen.

Een simpele Excel-sheet, fancy website, of een ouderwets bordspel. Op vele manieren kunnen adviseurs hun klanten prikkelen, door ze ‘spelenderwijs’ de nieuwe materie te leren ontdekken. Beleidsmakers kunnen live genieten van een demonstratie, of zelfstandig aan de slag gaan om de gevolgen van hun beleidsmatige keuzes te doorgronden. Dit biedt meerwaarde bovenop de ‘traditionele’ kennisoverdracht met behulp van een notitie of presentatie.

Een simpele Excel-sheet, fancy website, of een ouderwets bordspel. Op vele manieren kunnen adviseurs hun klanten prikkelen, door ze ‘spelenderwijs’ de nieuwe materie te leren ontdekken. Beleidsmakers kunnen live genieten van een demonstratie, of zelfstandig aan de slag gaan om de gevolgen van hun beleidsmatige keuzes te doorgronden. Dit biedt meerwaarde bovenop de ‘traditionele’ kennisoverdracht met behulp van een notitie of presentatie.

Op 22 juni 2020 heeft minister Koolmees de Tweede Kamer geïnformeerd over de verdere uitwerking van het pensioenakkoord middels een hoofdlijnennotitie. Pensioenuitvoerders en sociale partners moeten kiezen tussen twee premieregelingen. Daarna moet er binnen de gekozen premieregeling nog een flink aantal keuzes gemaakt worden. Tot slot moet de transitie van het huidige contract naar dat nieuwe contract worden uitgestippeld. Dit heeft gevolgen voor de pensioenfondsen en hun deelnemers. Voor alle Nederlandse pensioenfondsen samen gaat het om een pensioenhervorming waarmee ruim € 1500 miljard gemoeid is.

HET BOB-MODEL HELPT HET BESLUITVORMEND PROCES TE STRUCTUREREN

Gelukkig hebben beleidsmakers voor dit belangrijke dossier nog even de tijd. Sociale partners moeten uiterlijk 1 juli 2023 in concept hun keuzes rondom de vormgeving van een nieuwe pensioenregeling en de transitie daarnaartoe hebben gemaakt. Dat lijkt ver weg, maar wij denken dat beleidsmakers die tijd hard nodig gaan hebben. De nieuwe premieregelingen wijken qua aard en inhoud flink af van de huidige uitkeringsovereenkomsten. De materie is ook ingewikkeld en technisch. De ultieme taak voor beleidsadviseurs is om hun klanten hierin te begeleiden.

Het BOB-model geeft adviseurs en beleidsmakers een richtlijn in het proces van de komende jaren. Het model biedt structuur om effectief tot een besluit te komen. BOB staat voor Beeldvorming, Oordeelsvorming en Besluitvorming, drie fasen die beleidsmakers dienen te doorlopen. Het expliciet kaderen van deze fasen mitigeert het risico dat er te snel besluitvorming plaatsvindt, zonder dat alle benodigde informatie op de bestuurstafel is gekomen of zonder dat er gedegen meningsvorming heeft kunnen plaatsvinden.

De beeldvormende fase is ook wel de ‘opleidingsfase’. Beleidsmakers krijgen de kans om bekend te raken met de nieuwe premieregelingen. In deze fase wordt de inhoud volledig uitgediept en is het van groot belang dat beleidsbepalers de (soms) ingewikkelde materie helemaal tot zich nemen.

EEN SIMPELE EXCEL-SHEET, FANCY WEBSITE, OF EEN OUDERWETS BORDSPEL. OP VELE MANIEREN KUNNEN ADVISEURS HUN KLANTEN ‘SPELENDERWIJS’ PRIKKELEN

In de oordeelvormende fase worden voor- en nadelen opgesomd. De mogelijke pensioencontracten en invullingen daarvan worden afgezet tegen de missie en visie van het pensioenfonds. Daarbij is dit ook het moment voor beleidsmakers om een standpunt in te nemen, de dialoog op te zoeken en door te vragen op elkaars standpunt. De laatste benodigde inzichten voor besluitvorming worden in kaart gebracht.

In de besluitvormende fase is het tijd voor een voorgenomen besluit. Alle benodigde inzichten zijn uitgewerkt en doorleefd door de beleidsmakers. De werking van de nieuwe contracten is glashelder, de gevolgen voor alle stakeholders van het fonds zijn in kaart gebracht en de wijze van invaren naar het nieuwe contract en eventuele compensatie voor deelnemers is bepaald. De doelen van het fonds zijn gezamenlijk opgesteld, eventuele randvoorwaarden aan het nieuwe contract of compensatie zijn duidelijk geformuleerd.

Het is raadzaam om iedere fase scherp af te kaderen. Zodat duidelijk is wanneer de ene fase afloopt en de andere fase begint. De kwaliteit van het besluit verbetert als er ruim de tijd genomen wordt om samen door de beeldvormende en oordeelsvormende fase te gaan. Beleidsmakers moeten kunnen studeren op de nieuwe premieregelingen en hoe die zich verhouden tot de doelstellingen van het fonds.

INTERACTIEVE TOOLING HELPT IN DE BEELDVORMENDE EN OORDEELSVORMENDE FASE

De traditionele wijze van kennisoverdracht van adviseur naar beleidsmaker is via een notitie of presentatie. Vaak voorzien van de nodige grafieken en tabellen. De adviseur vertelt daarin een gelaagd verhaal, beginnend met de belangrijkste conclusies en eindigend met informatieve bijlagen. De lezer neemt daarmee de informatie op een schijnbaar efficiënte manier tot zich.

Maar deze traditionele vorm van kennisoverdracht heeft ook nadelen. De informatie wordt passief overgebracht op de lezer. Hierdoor ontstaat het risico dat de inhoud niet beklijft na het lezen van het stuk of het aanhoren van de presentatie. Daarnaast bestaat het risico dat er informatie mist. Blijkt de te prefereren beleidsvariant niet in de notitie of presentatie verwerkt te zijn? Dan wordt de adviseur vriendelijk gevraagd de notitie aan te vullen met de gewenste informatie en een volgende keer terug te komen. De geschreven notitie of presentatie is dan ineens toch niet zo efficiënt meer.

Interactieve tooling kan een website, een visueel computerprogramma, een Excel-sheet, een (real life) bordspel of een ander middel zijn, waardoor de beleidsmaker direct inzicht krijgt in de gevolgen van beleidsmatige keuzes. Zo kunnen tools inzicht geven door berekeningen direct uit te voeren. Oorzaakgevolg verbanden kunnen daarmee in kaart worden gebracht. Daarnaast kunnen tools ook ondersteuning bieden aan de discussie, bijvoorbeeld door een spelelement toe te voegen.

Eén ding moge duidelijk zijn: theoretische uitleg is nog steeds nodig. Beleidsmakers kunnen in dat opzicht niet zonder de adviseur aan hun zijde. Maar de meerwaarde van interactieve tooling is het spelenderwijs ervaren van – of discussiëren over – de mogelijke gevolgen van beleidsmatige keuzes. Verschillende beleidsvarianten kunnen ‘live’ doorgerekend worden, waardoor de adviseur niet terug naar de tekentafel hoeft bij een afwijkende beleidskeuze. Daarnaast blijft de informatie/kennis beter ‘hangen’ bij beleidsmakers, wat ten goede komt aan het beeldvormende en oordeelsvormende proces. We hebben verschillende tools opgesteld die hulp bieden bij de invulling van de nieuwe pensioenregeling. We geven hieronder enkele voorbeelden.

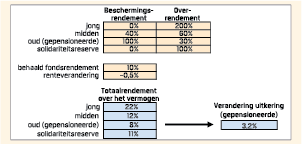

VOORBEELD 1: BESCHERMINGSRENDEMENT EN OVERRENDEMENT PER DEELNEMER

In het nieuwe contract moeten beleidsmakers beslissen hoeveel beschermingsrendement en hoeveel overrendement wordt toegeschreven naar hun deelnemers. Wordt er een volledig beschermingsrendement toegeschreven? Dan is die deelnemer volledig beschermd tegen rentewijzigingen op de uitkering. Wordt er meer overrendement toegeschreven? Dan is het vermogen van die deelnemer gevoeliger voor rendementen op zakelijke waarden.

Pensioenfondsen die momenteel een uitkeringsovereenkomst uitvoeren, hanteren een collectief beleggingsbeleid en (vaak) uniforme stuurregels. Dat gaat in het nieuwe contract veranderen. Besturen moeten in de beeldvormende fase op zoek gaan naar een passende toedeling van het beschermingsrendement en overrendement voor  verschillende leeftijdscohorten. Echter, deze zoektocht begint bij een conceptuele uitleg over de werking ervan.

verschillende leeftijdscohorten. Echter, deze zoektocht begint bij een conceptuele uitleg over de werking ervan.

In een Excel-sheet laten we zo eenvoudig mogelijk zien hoe het beschermingsrendement en overrendement van invloed zijn op het totaal bijgeschreven rendement van een deelnemer. We bekijken hierbij de individuele vermogens voor een pensioenfonds met drie leeftijdscohorten: ‘jong’, ‘midden’ en ‘oud’. De berekening en lay-out van de sheet zijn sterk vereenvoudigd. Daarmee dient de tool zijn doel des te beter. Verschillende beleidsvarianten voor de verdeling van het rendement kunnen eenvoudig worden doorgerekend, zodat de beleidsmaker een beeld krijgt bij wat de gevolgen bij specifieke schokken in rendement en rente zijn.

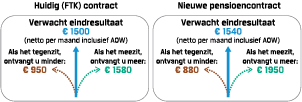

VOORBEELD 2: GEVOLGEN KEUZE PENSIOENCONTRACT VOOR DEELNEMERS(COMMUNICATIE)

Zelfs na bekendmaking van de hoofdlijnennotitie roepen vakbonden en werkgevers om doorrekeningen van (fictieve) deelnemers naar een nieuw pensioencontract. Wat zijn de gevolgen voor deelnemers bij overgang naar het nieuwe pensioencontract? Is er een evenwichtige transitie te maken? Moet er expliciete compensatie plaatsvinden? En in hoeverre is dit alles gevoelig voor onderliggende aannames zoals het economische toekomstscenario of het huidige pensioencontract?

We berekenen live wat deelnemers zien vlak voor en na de transitie naar het nieuwe pensioencontract in de zogenaamde navigatiemetafoor. Drie scenariobedragen (verwacht, goed en slecht) worden weergegeven in het huidige pensioencontract en het nieuwe pensioencontract. Beleidsmakers krijgen (hier niet weergegeven) de mogelijkheid om de beleidsmatige keuzes van beide contracten, economische aannames, of andere gevoeligheden aan te passen en live door te rekenen. Zij krijgen hiermee direct inzicht in de gevolgen van hun keuzes op de navigatiemetafoor. Hiermee worden de aandachtspunten in de communicatie naar deelnemers inzichtelijk gemaakt.

We berekenen live wat deelnemers zien vlak voor en na de transitie naar het nieuwe pensioencontract in de zogenaamde navigatiemetafoor. Drie scenariobedragen (verwacht, goed en slecht) worden weergegeven in het huidige pensioencontract en het nieuwe pensioencontract. Beleidsmakers krijgen (hier niet weergegeven) de mogelijkheid om de beleidsmatige keuzes van beide contracten, economische aannames, of andere gevoeligheden aan te passen en live door te rekenen. Zij krijgen hiermee direct inzicht in de gevolgen van hun keuzes op de navigatiemetafoor. Hiermee worden de aandachtspunten in de communicatie naar deelnemers inzichtelijk gemaakt.

VOORBEELD 3: GEVOLGEN NIEUW PENSIOENCONTRACT VOOR HET BELEGGINGSBELEID

Pensioenfondsen met een uitkeringsovereenkomst hanteren een uniform beleggingsbeleid. In de nieuwe premieregelingen wordt het beleggingsbeleid explicieter gebaseerd op de individuele risicohoudingen. Mogelijk gaat deze transitie gepaard met een hoger of lager risiconiveau van de beleggingsmix. Als eerste vingeroefening kan een eenvoudige Excel-sheet de totale allocatie naar zakelijke waarden berekenen, bij invoer van een lifecycle.

Pensioenfondsen met een uitkeringsovereenkomst hanteren een uniform beleggingsbeleid. In de nieuwe premieregelingen wordt het beleggingsbeleid explicieter gebaseerd op de individuele risicohoudingen. Mogelijk gaat deze transitie gepaard met een hoger of lager risiconiveau van de beleggingsmix. Als eerste vingeroefening kan een eenvoudige Excel-sheet de totale allocatie naar zakelijke waarden berekenen, bij invoer van een lifecycle.

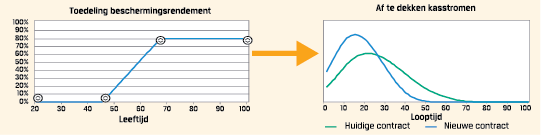

Een minstens zo interessant aandachtspunt is de vormgeving van het renteafdekkingsbeleid. Pensioenfondsen met een uitkeringsovereenkomst dekken momenteel het renterisico van de (totale) verplichtingen af, terwijl in de nieuwe premieregelingen de renteafdekking is gebaseerd op de individuele risicohouding naar renterisico. Het ligt voor de hand meer renterisico af te dekken voor oudere (gepensioneerde) deelnemers dan voor jongere deelnemers. Dat resulteert in een lagere afdekking van kasstromen op de langere looptijden.

BELANGRIJKSTE RANDVOORWAARDE: HOUD HET ZO EENVOUDIG MOGELIJK VOOR HET DOEL DAT JE WILT BEREIKEN

Met behulp van bijvoorbeeld een website kan een adviseur zijn of haar klanten laten ontdekken wat de mogelijke gevolgen voor het renteafdekkingsbeleid zijn. Dit kan door de af te dekken kasstromen weer te geven, in het huidige contract en in het nieuwe contract. De gebruiker heeft de mogelijkheid om de toedeling van het beschermingsrendement per leeftijdscohort aan te passen. De gevolgen daarvan op de af te dekken kasstromen op collectief niveau worden direct doorgerekend.

VOORBEELD 4: HET ‘ONDERDEKKINGSSPEL’

In workshops voor beleidsmakers over de huidige uitkeringsovereenkomst maken we regelmatig gebruik van het ‘onderdekkingsspel’. Het spel gaat uit van een (fictief!) pensioenfonds dat in forse onderdekking bevindt. Beleidsmakers krijgen de opdracht met elkaar de maatregelen overeen te komen die het benodigde verwachte herstel van het fonds zullen geven. Een tool geeft inzicht hoeveel bepaalde maatregelen (waaronder een verlaging van rechten of premieverhoging) bijdragen aan het verwachte herstel.

In workshops voor beleidsmakers over de huidige uitkeringsovereenkomst maken we regelmatig gebruik van het ‘onderdekkingsspel’. Het spel gaat uit van een (fictief!) pensioenfonds dat in forse onderdekking bevindt. Beleidsmakers krijgen de opdracht met elkaar de maatregelen overeen te komen die het benodigde verwachte herstel van het fonds zullen geven. Een tool geeft inzicht hoeveel bepaalde maatregelen (waaronder een verlaging van rechten of premieverhoging) bijdragen aan het verwachte herstel.

Al discussiërende staan beleidsmakers stil bij de gevolgen van iedere maatregel die het herstel doen verbeteren. Welke stakeholders gaan erop achteruit? En welke stakeholders gaan erop vooruit? Beleidsmakers doen ervaring met evenwichtige belangenafweging vanuit een extreme financiële positie. En nemen die ervaring mee en passen deze toe bij hun eigen pensioenfonds.

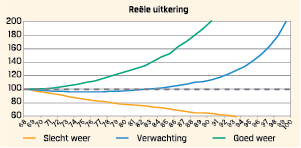

VOORBEELD 5: BELEIDSMATIGE KEUZES IN DE UITKERINGSFASE

In de nieuwe premieregelingen is er veel vrijheid mogelijk bij het bepalen van het uitkeringsverloop. Voor gepensioneerden wordt ieder jaar een uitkering bepaald vanuit het aanwezige individuele vermogen. De afdekking van het renterisico, de blootstelling naar het zakelijke waarden risico, de demping van jaar-op-jaar afwijkingen in het uitkeringsverloop en het te hanteren projectierendement zijn enkele keuzes die gemaakt moeten worden door beleidsmakers. Via een website is het mogelijk om visueel te laten zien hoe iedere keuze van invloed is op het uitkeringsverloop (naar verwachting en in goed en slecht weer) van een (fictieve) gepensioneerde deelnemer.

RANDVOORWAARDEN

Er zijn enkele randvoorwaarden die we stellen voor een succesvol gebruik van tooling in de beleidsadvisering. De belangrijkste is: houd het zo eenvoudig mogelijk voor het doel dat je wil bereiken. Beleidsmakers kunnen overweldigd worden door de inhoud achter de tool. Bied daarom niet meer instellingen of knoppen aan, dan nodig is voor het doel van de tool. Een tool om een eerste verkenning te doen naar de mogelijke gevolgen van het beleggingsbeleid? Stop er dan geen beleidsmatige keuzes t.a.v. de uitkeringsfase in.

Daarnaast raden we ook aan minder complexiteit te hanteren in plenaire sessies, waar de tool op een centraal scherm wordt getoond. Beleidsmakers krijgen dan weinig tijd om bekend te raken met de tool. Veel knoppen of informatie komen overweldigend over, wat ten koste gaat van de boodschap die de adviseur wil overbrengen. In een dergelijke setting zijn drie beleidsmatige knoppen meer dan genoeg.

INTERACTIEVE TOOLING IS EEN MIDDEL OM HET NADENKEN TE STIMULEREN, NIET OM HET NADENKEN TE VERVANGEN

Moet het toch uitgebreider? Neem dan maatregelen, zoals het van tevoren delen van de tool. Beleidsmakers kunnen deze dan van tevoren doornemen. Zorg daarnaast voor een uitgebreide toelichting bij de tool. Beleidsmakers worden normaliter voorzien van toelichting in notities. Ze moeten van hetzelfde ‘comfort’ worden voorzien in de tool.

NADELEN VAN INTERACTIEVE TOOLING

Naast de voordelen, kent interactieve tooling ook (mogelijke) nadelen. Zo kan het bestuurders meer tijd kosten om bekend te raken met een tool en er de boodschappen en conclusies uit te halen. Tijd is vaak een beperkende factor bij veel beleidsmakers. Een notitie of presentatie die de conclusies prominent presenteert kan omwille van de tijdsinvestering de voorkeur genieten boven een tool.

Daarnaast is het goed om te beseffen dat een interactieve tool, net als ieder ALM-model, een middel is om het nadenken te stimuleren, niet om het nadenken te vervangen. Iedere tool is een benadering van de werkelijkheid en zeker geen exacte weergave van de werkelijkheid. Ook hebben tools geen voorspellende gave. Een tool kan echter wel door beleidsbepalers als de werkelijkheid worden gezien. Een overzicht van de gehanteerde aannames, samen met een algemene disclaimer voor modelonzekerheid, is dus noodzakelijk. Net zoals dat bij geschreven notities en presentaties een nodig is. Het is de taak van de adviseur om dit steeds duidelijk te blijven maken.

INTERACTIEVE TOOLING: DÉ VERNIEUWING VOOR DE BELEIDSADVISERING?

Sociale partners en pensioenuitvoerders moeten de komende jaren veel nieuwe informatie tot zich nemen, voordat ze kunnen besluiten over hun nieuwe pensioencontract en de transitie daarnaartoe. Wij geloven dat de weg daarnaartoe aan de hand van interactieve tooling is. Spelenderwijs, effectief en efficiënt in de beeld- en oordeelsvorming. Wij twijfelen er dus niet aan dat interactieve tooling, onder het toeziende oog van de adviseur, het toekomstbeeld van de beleidsadvisering is.

in VBA Journaal door Pascal Janssen en Lars Koopman