Inleiding

Quantitative Easing (QE) in Europa vindt al jaren plaats, maar de programma’s waarbij de Europese Centrale Bank (ECB) obligaties uit de publieke en private sector aankoopt, staan het meest in de belangstelling. In verschillende juridische procedures is tegen de ECB en haar beleid opgekomen. Deze procedures werden tot nu toe in het voordeel van de ECB beslist, maar daarbij werden aan de ECB zoveel beperkingen opgelegd dat de initiatiefnemers van die juridische procedures zich toch tevreden verklaarden met de uitkomst ervan en de uitslag van nog hangende procedures met vertrouwen tegemoet zien.

Quantitative Easing (QE) in Europa vindt al jaren plaats, maar de programma’s waarbij de Europese Centrale Bank (ECB) obligaties uit de publieke en private sector aankoopt, staan het meest in de belangstelling. In verschillende juridische procedures is tegen de ECB en haar beleid opgekomen. Deze procedures werden tot nu toe in het voordeel van de ECB beslist, maar daarbij werden aan de ECB zoveel beperkingen opgelegd dat de initiatiefnemers van die juridische procedures zich toch tevreden verklaarden met de uitkomst ervan en de uitslag van nog hangende procedures met vertrouwen tegemoet zien.

Dit artikel geeft een overzicht van de instrumenten die de ECB voor QE heeft ingezet en welke beperkingen op het gebied van QE aan de ECB zijn opgelegd in juridische procedures.

De gereedschapskist van de ECB

De ECB heeft als hoofddoel het handhaven van prijsstabiliteit. Daaronder verstaat de ECB het realiseren van een inflatiepercentage van net onder de 2% op middellange termijn. Een van de taken van de ECB in dat kader is het voeren van monetair beleid. Daarvoor mag de ECB volgens haar statuut operaties in de financiële markten uitvoeren, onder andere door middel van onvoorwaardelijke aankopen en verkopen van verhandelbaar papier. Daarnaast mag de ECB dergelijke effecten in lening geven of nemen, in onderpand nemen en krediettransacties verrichten gedekt door onderpand.

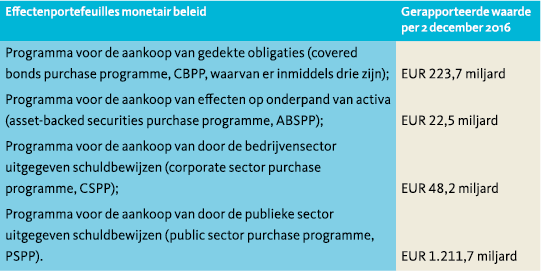

Voor het uitvoeren van transacties in financiële markten heeft de ECB een effecten-aankoopprogramma (Asset Purchase Programme, APP) opgesteld, waaronder per 2 december 2016 EUR 1.506,1 miljard aan waarde uitstaat.4 Het APP bestaat uit vier onderdelen:

Voor het uitvoeren van transacties in financiële markten heeft de ECB een effecten-aankoopprogramma (Asset Purchase Programme, APP) opgesteld, waaronder per 2 december 2016 EUR 1.506,1 miljard aan waarde uitstaat.4 Het APP bestaat uit vier onderdelen:

Op 8 december 2016 gaf de ECB aan de programma’s, die zouden lopen tot maart 2017, te verlengen, in ieder geval tot eind december 2017 of langer totdat het inflatiepeil zich consistent in de juiste richting begeeft.

Al in 2012 formuleerde de ECB-beleid voor effectenmarktaankopen (Outright Monetary Transactions, OMT) in de secundaire markt van door Euro-landen uitgegeven obligaties om het doorvoeren van monetair beleid en gemeenschappelijkheid in dat beleid te beschermen indien nodig. Onder het OMT programma heeft de ECB (nog) geen aankopen verricht, mede door de juridische procedures die erover zijn en worden gevoerd.

Juridische bezwaren

In twee spraakmakende zaken lagen het monetair beleid van de ECB en de bevoegdheden van de ECB onder vuur.

In de ene zaak7 voerden Duitse burgers aan dat de ECB met het OMT-programma haar mandaat had overschreden en dat het door haar aangekondigde OMT-programma in strijd is met de Duitse grondwet, zodat de Duitse regering er geen uitvoering aan mag geven. Het Duitse Hooggerechtshof boog zich over de zaak en legde vervolgens een aantal vragen voor aan het Europese Hof van Justitie.

Een van de vragen was of het OMT viel binnen de in het statuut van de ECB bepaalde taak van “monetair beleid” dat is gekwalificeerd als een “fundamentele taak” van de ECB, maar niet nader is omschreven. Was het OMT niet ingezet als een vorm van financieel-economisch beleid voor de stabiliteit van de Eurozone, zodat het buiten de bevoegdheden van de ECB viel?

Het Europese Hof van Justitie oordeelde dat de mogelijke aankoop door de ECB van staatsobligaties op de secundaire markt binnen het mandaat van de ECB viel. Daarbij vond het Europese Hof van primair belang het doel van de operatie en verder het instrument dat was gekozen; in dit geval was het instrument van effectenaankoop zelfs expliciet genoemd in het statuut van de ECB. Dat er ook andere doelen, bij-effecten en instrumenten waren deed daar volgens het Europese Hof niet aan af. Het Europese Hof van Justitie dichtte de ECB een grote discretionaire bevoegdheid toe.

Grenzen aan de macht van de ECB

Maar, het Europese Hof van Justitie achtte de discretionaire bevoegdheid van de ECB toch niet helemaal onbeperkt. Zo oordeelde het Europese Hof dat het aangekondigde OMT-programma, naast procedurele beperkingen, ook aan een aantal substantiële beperkingen zou worden onderworpen, zoals: de duur van het programma, een beperking tot korter-lopende staatsobligaties, de toelating van alleen obligaties van Euro-landen die deelnemen aan het Europese stabiliteitspact en -mechanisme (om perverse budgettaire prikkels te voorkomen) en de mogelijkheid om aankopen vervolgens ook door te verkopen. Er hoefde niet per se een maximumlimiet aan de ECB-aankopen gesteld te worden.

Het Europese Hof wees verder op het verbod op het rechtstreeks voorzien van financiële steun aan lidstaten, bijvoorbeeld door rechtstreeks staatsobligaties aan te kopen in de primaire markt of bij uitgifte daarvan. Bovendien, het aankopen van staatsobligaties op de secundaire markt is ook verboden indien het effect daarvan hetzelfde is, bijvoorbeeld doordat uitgevende lidstaten of de dealers/underwriters die hen bij de uitgifte bijstaan vrijwel zeker weten dat de ECB hun stukken zal kopen. Het is dus van belang dat de ECB tijd laat verstrijken na de uitgifte van obligaties en niet vooraf aangeeft hoeveel ze wanneer zal aankopen.

Kortom, het Europese Hof liet het mandaat aan de ECB wijd, maar stelde algemeen geformuleerde beperkingen. Daarop werd de zaak teruggestuurd naar het Duitse Hooggerechtshof voor verdere afdoening. Het Duitse Hof kwam op 21 juni 2016 tot haar eigen beslissing.8 Daarbij volgde het Duitse Hof de uitspraak van het Europese Hof – de ECB was bevoegd het OMT programma op te zetten –, maar formuleerde vervolgens de beperkingen scherper dan het Europese Hof had gedaan. Alleen als aan die nu specifiek geformuleerde eisen is voldaan, is het OMT niet in strijd met de Duitse Grondwet en zijn de bevoegdheden van de ECB onbetwist.

Zo formuleerde het Duitse Hof de door het Europese Hof genoemde omstandigheden expliciet als voorwaarden waaraan de ECB moet voldoen. Bovendien benoemde het Duitse Hof dat de implementatie van ECB-beleid nauwkeurig in de gaten wordt gehouden door de Duitse regering en ook achteraf uitgebreid door de rechterlijke macht kan worden getoetst. Met andere woorden: het Duitse Hof maande de Duitse regering en rechterlijke macht tot waakzaamheid ten opzichte van het ECB-beleid.

Voorwaarden die door het Duitse Hof werden gesteld aan het OMT-programma zijn onder andere de volgende:

- aankopen worden niet aangekondigd;

- vooraf moet worden bepaald zowel de omvang van het programma als de minimum-termijn tussen uitgifte op de primaire markt en de aankoop door de ECB in de secundaire markt; en

- alleen in uitzonderlijke gevallen worden de obligaties tot het einde van hun looptijd gehouden. Indien interventie niet meer noodzakelijk is wordt het programma beëindigd.

Vooral deze laatste voorwaarde is actueel nu de ECB diverse aankoopprogramma´s tot eind 2017 heeft verlengd en vooralsnog weigert te bevestigen óf en dat de diverse aankoopprogramma´s zullen worden afgebouwd.

Aansprakelijkheid van de ECB

De beperkingen die het Europese Hof van Justitie aan de beoordelingsruimte van de ECB oplegde en de nog verder beperkende uitleg die het Duitse Hooggerechtshof daaraan gaf, zijn ook relevant voor een ander aspect: kan de ECB aansprakelijk zijn voor schade indien zij bevoegdheden heeft overtreden en burgers door de gedragingen van de ECB schade hebben geleden?

Die vraag was aan de orde in een tweede zaak, die voor het Europese Gerecht van Eerste Aanleg diende. In die zaak9 beargumenteerden houders van Griekse staatsobligaties dat zij schade hadden geleden door de verplichte omruiling van Griekse staatsobligaties met afwaardering tijdens de Griekse crisis, terwijl door de ECB en nationale centrale banken gehouden Griekse staatsobligaties werden geruild voor nieuwe Griekse staatsobligaties met dezelfde nominale waarde. Het Europese Gerecht oordeelde dat waar ruime discretionaire bevoegdheden van toepassing zijn, de EU slechts aansprakelijk kan zijn als het betreffende EUorgaan “kennelijk en ernstig” de grenzen van zijn bevoegdheden heeft miskend. Dat was in het geval van de Griekse crisis niet aan de orde.

Kortom, hoe beperkter die bevoegdheden zijn, des te meer kans er is op aansprakelijkheid. Iets om in de gaten te houden wanneer de ECB de aan de aankoopprogramma´s opgelegde beperkingen niet naleeft.

Positie van banken, beleggingsinstellingen en verzekeraars

Tot nu toe hebben we het met name gehad over aankopen door de ECB van obligaties die zijn uitgegeven door de overheid en het bedrijfsleven. Hoe zit het met banken, beleggingsinstellingen en verzekeraars?

Onder het Basel III Akkoord en de Europese Kapitaalvereisten-richtlijn en -verordening (Capital requirements regulation and directive, CRD IV)10 moeten banken en beleggingsinstellingen voldoen aan verhoogde kapitaaleisen en regels over de samenstelling van dat kapitaal in de vorm van effecten die kwalificeren als zogenoemd Tier 1, Additional Tier 1 en Tier 2 kapitaal. Daarnaast zijn banken en beleggingsinstellingen gebonden aan strenge regels die toekomstige “bail-outs” van de financiële sector moeten tegengaan onder de Richtlijn betreffende het herstel en de afwikkeling van kredietinstellingen en beleggingsondernemingen (Bank Recovery and Resolution Directive, BRRD).11 De BRRD schrijft banken en beleggingsinstellingen voor om voldoende buffers te hebben (in de vorm van minimum requirement for own funds and eligible liabilities, MREL) die kunnen worden aangesproken als het fout gaat of dreigt te gaan. Ten slotte geldt voor de grootste internationale banken (global systemically important banks, G-SIBs) dat extra buffers (in de vorm van total loss absorbing capacity, TLAC) moeten kunnen worden aangesproken. Vergelijkbare regels gelden voor de verzekeringswereld. Al met al hebben banken, beleggingsinstellingen en verzekeraars behoefte aan het uitgeven van effecten van verschillende rang. Doet de ECB daar niets mee?

Jawel. Eerder in dit artikel zagen we al dat de ECB securitisatie-obligaties en covered bonds opkoopt. Daarnaast kan al jaren schuldpapier worden beleend en aangeboden als onderpand (collateral) bij de ECB. In oktober 2016 heeft de ECB de criteria voor het belenen van activa door banken verruimd. De activa die als collateral kunnen worden aangeboden omvatten nu ook ongesecureerde bankobligaties (unsecured bank bonds) die in het kader van kapitaalseisen worden uitgegeven.

Afsluitende opmerkingen

In de hierboven besproken zaken hebben klagers het nodige afgedongen op de aankoopprogramma’s van de ECB: hoewel het Europese Hof van Justitie de aankoopprogramma’s van de ECB niet onderuit haalde, en het Duitse Hooggerechtshof evenmin, zijn toch de nodige procedurele en inhoudelijke beperkingen aan de ECB opgelegd. Bij overtreding daarvan kan dit onder omstandigheden leiden tot aansprakelijkheid van de ECB.

Een van de vele klachten tegen het ECB-beleid is dat het zou werken in het voordeel van de grotere ondernemingen; alleen zij die een credit rating hebben (en wel van investment grade) kunnen door het ECB-beleid profiteren van lage rente op hun schulden. Hoewel het Europese Hof van Justitie die consequentie heeft geaccepteerd conflicteert dit met het beleid van de Europese Commissie. Deze probeert al jaren de weg naar de Europese kapitaalmarkten voor minder grote bedrijven te plaveien (onder andere door de initiatieven in het kader van de Europese Capital Markets Union en vereenvoudigde prospectusvoorschriften in de voorgestelde Prospectus Regulation). Als onderdeel daarvan wil men ook de Europese burger meer betrekken als investeerder in kapitaalmarkten; een streven dat naar verwachting wordt doorkruist door andere regelgeving van dezelfde Europese Commissie, zoals zwaardere informatieverplichtingen onder bijvoorbeeld PRIIPS (de verordening die voor bepaalde financiële instrumenten aanvullende documentatie-eisen voorschrijft) en MiFIDII (de verordening die financiële dienstverlening reguleert) en zwaardere geschiktheidstoetsen in het kader van contingent convertibles en complexe producten voor niet-professionele beleggers).

Daarnaast valt op te merken dat de ECB en het Europese Hof van Justitie geen beperkingen hebben gesteld aan de bestemming van de gelden die werden opgehaald met de obligaties die de ECB opkoopt of het effect van het ECB-beleid op de interne markt. Zo is niet uitgesloten – en komt het in de praktijk voor – dat de ECB obligaties koopt van Europese dochtermaatschappijen van nietEuropese bedrijven. Zo kan Europees geld worden gebruikt om activiteiten buiten Europa goedkoop te financieren en daar de economie aanjagen. Ook is denkbaar dat de gelden worden gebruikt om, bijvoorbeeld, overnames van Europese concurrenten te financieren, die vervolgens worden gefuseerd of gesaneerd, wat uiteindelijk ten koste kan gaan van het te behalen Europese inflatiedoel.

Ten slotte is de vraag of de uitgevende instellingen niet te veel schulden hebben aangetrokken, mede als gevolg van QE? Met betrekking tot overheden is dat risico enigszins beperkt: zij zijn gebonden aan budgettaire afspraken op Europees niveau. Datzelfde geldt voor banken, beleggingsinstellingen en verzekeraars: zij zijn onderworpen aan strenge kapitaaleisen die voorzien in buffers die aangesproken kunnen worden in moeilijke tijden. Maar, hoe zit het met andere ondernemingen? Die zijn niet aan enige volume-beperking gebonden (anders dan dat hun obligaties investment grade moeten zijn), waardoor het denkbaar is dat zij meer obligaties uitgeven en zich dieper in de schulden steken dan wenselijk is. Er zijn meerdere bedrijven die het afgelopen jaar obligaties hebben uitgegeven en daarbij door de grote vraag naar hun schuldpapier meer geleend geld hebben opgehaald dan oorspronkelijk gedacht. Er ligt ook bewijs dat de ECB obligaties aankocht van bedrijven met een kredietwaardigheid in het lagere spectrum van investment grade. Is het denkbaar dat QE is ingezet om de crisis te boven te komen door veel te lenen, maar dat de oorzaak van deze crisis juist was dat jarenlang te veel werd geleend?

Noten

- Mr. Marieke Driessen M. Jur., LL.M., is advocaat en partner bij Simmons & Simmons LLP te Amsterdam. Zij is gespecialiseerd in transacties op het gebied van Financiële Markten, waaronder obligatie-uitgiften. Dit artikel is op persoonlijke titel geschreven. Het manuscript is afgesloten op 9 december 2016.

- De ECB is onderdeel van het Europees Stelsel van Centrale Banken (ESCB), dat bestaat uit de ECB en de nationale centrale banken, en van het Eurosysteem dat bestaat uit de ECB en de nationale centrale banken van lidstaten die de Euro als munteenheid hebben. In dit artikel wordt de term ECB gebruikt om ook naar het ESCB of Eurosysteem te verwijzen, waar van toepassing.

- Het Verdrag betreffende de werking van de Europese Unie en het daarbij behorende Protocol 4 betreffende de statuten van het ESCB en van de ECB.

- ECB weekbericht https://www.ecb.europa.eu/press/pr/wfs/2016/ html/fs161206.nl.html.

- ECB persbericht https://www.ecb.europa.eu/press/pr/date/2016/ html/pr161208.en.html.

- ECB persbericht http://www.ecb.europa.eu/press/pr/date/2012/html/ pr120906_1.en.html.

- Arrest van het Europese Hof van Justitie (Grote kamer) van 16 juni 2015, Peter Gauweiler e.a. tegen Deutscher Bundestag, C-62/14, http://curia.europa.eu/juris/celex.jsf?celex=62014CJ0062&lang1= nl&type=TXT&ancre=.

- Persbericht Bundesverfassungsgericht 34/2016, https://www.bundesverfassungsgericht.de/SharedDocs/ Pressemitteilungen/DE/2016/bvg16-034.html.

- Arrest van het Gerecht (Vierde kamer) van 7 oktober 2015, Alessandro Accorinti e.a. tegen Europese Centrale Bank (ECB), T-79/13, http://curia.europa.eu/juris/liste.jsf?num=T-79/13.

- Richtlijn 2013/36/EU en Verordening (EU) 575/2013.

- Richtlijn 2014/59/EU.

- ECB Guideline on the implementation of the Eurosystem monetary policy framework.

in VBA Journaal door Marieke Driessen