Klimaatverandering is niet meer alleen een maatschappelijke kwestie, maar brengt voor beleggers ook financiële risico’s met zich mee. Dit artikel probeert antwoord te geven op twee vragen. Wat zijn de financiële risico’s van klimaatverandering? En, wat kun je hiermee als belegger?

KLIMAATVERANDERING: NU OOK EEN FINANCIEEL RISICO

KLIMAATVERANDERING: NU OOK EEN FINANCIEEL RISICO

De impact van klimaatverandering wordt steeds beter zichtbaar: de droge zomer in 2018 zorgde ervoor dat in Nederland oogsten tegenvielen,1 de waterstand was zo laag dat tankstations niet meer bevoorraad konden worden,2 en hevig natuurgeweld zoals bosbranden3 en orkanen4 zorgde voor veel problemen in Amerika en Azië. Vogel et al. (2019) schrijft de extreme zomer van 2018 op het noordelijk halfrond toe aan klimaatverandering veroorzaakt door menselijk gedrag. Dit is voor het eerst dat een weergebeurtenis geheel aan klimaatverandering wordt toegeschreven.

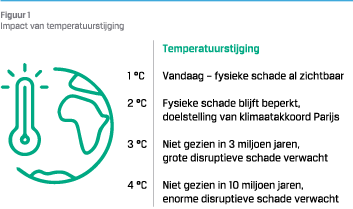

De gemiddelde wereldtemperatuur stijgt, wat veroorzaakt wordt door hogere concentraties broeikasgassen in de atmosfeer. Het ene na het andere alarmerende rapport over klimaatverandering wordt gepubliceerd, zoals dat van de Verenigde Naties (2018) waarin wordt gewaarschuwd dat we sneller te maken krijgen met de gevolgen van klimaatverandering, en dat die gevolgen ook nog eens veel erger zijn dan we tot nu toe dachten. Eén graad meer of minder stijging hierin zal enorme impact hebben. Dit staat toegelicht in figuur 1.

De gemiddelde wereldtemperatuur stijgt, wat veroorzaakt wordt door hogere concentraties broeikasgassen in de atmosfeer. Het ene na het andere alarmerende rapport over klimaatverandering wordt gepubliceerd, zoals dat van de Verenigde Naties (2018) waarin wordt gewaarschuwd dat we sneller te maken krijgen met de gevolgen van klimaatverandering, en dat die gevolgen ook nog eens veel erger zijn dan we tot nu toe dachten. Eén graad meer of minder stijging hierin zal enorme impact hebben. Dit staat toegelicht in figuur 1.

Voorgaande ontwikkelingen hebben er voor gezorgd dat klimaatverandering in de Nederlandse politiek nu hét onderwerp van gesprek is. Wetenschappers zijn al lange tijd overtuigd van de ernst van klimaatverandering. Nu de meerderheid van de politiek en burgers ook overtuigd is van de urgentie, leidt dit tot een rappe omslag. Klimaatverandering slaat voor beleggers over van een positief ESG-thema naar een financieel thema.

Hierdoor komt ook bij beleggers klimaatverandering steeds hoger op de agenda. Dat is niet zo gek, bovenstaande voorbeelden geven al wel aan dat klimaatverandering een financieel risico vormt.

Hierdoor komt ook bij beleggers klimaatverandering steeds hoger op de agenda. Dat is niet zo gek, bovenstaande voorbeelden geven al wel aan dat klimaatverandering een financieel risico vormt.

Klimaatverandering is echter een ander soort risico dan traditionele beleggingsrisico’s. Hoe kun je als belegger klimaatverandering meenemen in het beleggingsproces? Een goed startpunt is om een onderscheid te maken tussen twee soorten klimaatrisico’s: transitierisico’s en fysieke risico’s. Dit onderscheid is weergegeven in figuur 2.

TRANSITIERISICO’S

Bij transitierisico’s moet gedacht worden aan alle aanpassingen van de huidige maatschappij om klimaatverandering te beperken. Overheden kunnen komen met maatregelen om CO2 -reductie te realiseren. Technologische innovaties kunnen leiden tot disrupties. Beide kunnen versneld worden doordat maatregelen juridisch worden afgedwongen bij bedrijven of overheden. Deze drie verschillende transitierisico’s worden met voorbeelden toegelicht.

Voor overheden is een duidelijke rol weggelegd bij het tegengaan van klimaatverandering. Middels beleid kunnen zij verandering afdwingen. Mogelijke beleidsmaatregelen zijn onder andere een CO2 -prijs, een minimaal niveau van energielabel om een pand te mogen verhuren of een verbod op auto’s met een fossiele verbrandingsmotor. Deze maatregelen worden al in verschillende landen ingezet.

KLIMAATVERANDERING SLAAT VOOR BELEGGERS OVER VAN EEN POSITIEF ESG-THEMA NAAR EEN FINANCIEEL THEMA

Volgens wetenschappers is een CO2 -belasting de meest efficiënte manier om CO2 -uitstoot terug te dringen. Veel landen hebben dan ook voor delen van hun economie al een CO2 -prijs geïntroduceerd. Hieronder vallen ook een aantal Europese landen die teleurgesteld zijn in het functioneren van het Europese Emission Trading System. In Zweden geldt bijvoorbeeld al een CO2 -prijs sinds 1991.

Naast beleidsrisico’s vinden er ook technologische ontwikkelingen plaats om klimaatverandering tegen te gaan. Natuurlijk leiden technologische ontwikkelingen al heel lang tot disrupties in de markt: de digitale camera leidde tot de neergang van Kodak en de smartphone tot die van Nokia. Maar technologische ontwikkelingen tegen klimaatverandering zijn anders. Niet alleen hebben we nu te maken met bedrijven die nieuwe manieren zien om geld te verdienen, maar ook met filantropen en wetenschappers die een positieve bijdrage aan de wereld willen leveren. Elon Musk is Tesla niet gestart om zoveel mogelijk winst te maken. Het doel van Tesla is om de auto-industrie te verduurzamen. Een doel dat ze goed weten te bereiken. Er is geen groot automerk meer dat geen elektrisch model op de markt heeft gebracht. Daarnaast staat klimaatverandering ook hoog op de agenda van filantropen. De beweging om de energietransitie te versnellen is daarmee breder dan bij andere technologische transities.

Een ander transitierisico is juridisch risico. In meerdere landen worden rechtszaken aangespannen tegen overheden en grote vervuilers om hen te dwingen te verduurzamen en de kosten te delen. Waar een aantal jaar geleden dit nog als een kansloze missie werd gezien, heeft de eis van Urgenda tegen de Nederlandse staat aangetoond dat dit helemaal niet zo kansloos is. De overwinning van Urgenda heeft ervoor gezorgd dat in andere landen een zelfde soort rechtszaken tegen overheden aangespannen wordt. Soortgelijke rechtszaken lopen ook tegen bedrijven, zoals de zaak van Milieudefensie tegen Shell.5 Juridisch afgedwongen veranderingen kunnen leiden tot hogere kosten en daarmee aantasting van de winst.

Transitierisico’s zijn onzeker, complex, maar wel reëel. Ook de overheid verschaft niet veel duidelijkheid over toekomstige maatregelen. De energietransitie zal leiden tot winnaars en verliezers. Goede spreiding van de beleggingsportefeuille zal er waarschijnlijk toe leiden dat zowel de winnaars als de verliezers in portefeuille zitten. Maar met name voor concentraties in de beleggingsportefeuille is het belangrijk om te weten hoeveel de belegging bijdraagt aan klimaatverandering (bijvoorbeeld in termen van CO2 -uitstoot). Op basis daarvan kan het risico op beleidsmaatregelen of technologische verandering ingeschat worden.

FYSIEKE RISICO’S

Naast transitierisico’s zijn er ook fysieke risico’s van klimaatverandering. Ondanks dat fysieke risico’s, zoals een stijging zeespiegel en extreem weer, het eerste is waar mensen aan denken bij klimaatverandering, worden fysieke risico’s nog vaak onderbelicht in de hoedanigheid van financieel klimaatrisico. Er wordt vaak gedacht dat fysieke schade pas over tientallen jaren zichtbaar wordt. Het is inderdaad waar dat klimaatmodellen voorspellen dat de grootste impact van klimaatverandering zich na 2050 zal voordoen. Dit betekent echter niet dat op de korte termijn geen schade zal zijn. In vergelijking met 1970 komen natuurrampen nu vier keer zo vaak voor.6 Dit kan nu al impact hebben op gebouwen en bedrijven in getroffen gebieden. BlackRock (2019) waarschuwt dat beleggers te veel focussen op transitierisico’s en fysieke klimaatrisico’s onderschatten. In kaart brengen wat de fysieke locaties van beleggingen zijn en hoe gevoelig deze locaties zijn voor extreem weer, is een eerste stap in het inzichtelijk maken van de risico’s.

TOEZICHTHOUDER

TOEZICHTHOUDER

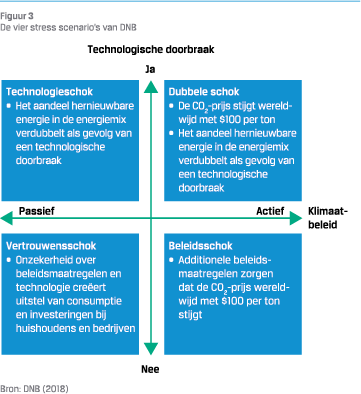

De financiële risico’s van klimaatverandering hebben ook de aandacht van De Nederlandsche Bank (DNB). DNB (2018) definieert in haar Overzicht Financiële Stabiliteit klimaatverandering als een systeemrisico dat het Nederlandse financiële stelsel en uiteindelijk ook de reële economie kan ontwrichten. Er wordt gewerkt met een horizon van vijf jaar waardoor alleen transitierisico’s worden meegenomen. De fysieke risico’s worden vooralsnog buiten beschouwing gelaten.

In de scenario’s van DNB komen twee schokken voor. Een beleidsschok waarbij de CO2 -prijs stijgt naar €100, en een technologieschok waarbij het aandeel duurzame energie verdubbelt. In het scenario met betrekking tot een dubbele schok komen beide voor. Indien beide schokken uitblijven is er nog steeds een impact op de economie, namelijk vanwege de onzekerheid over beleidsmaatregelen en technologie. Figuur 3 geeft deze scenario’s weer.

HOE KUN JE OMGAAN MET KLIMAATRISICO’S?

Klimaatverandering is een risico dat moeilijk te kwantificeren is: hoe schat je in welke technologie uiteindelijk wint, of welke bedrijven het meest geraakt gaan worden door een hoge CO2 prijs? In de huidige geglobaliseerde wereld is het onduidelijk van welke gebieden bedrijven afhankelijk zijn. Sommige bedrijven hebben dat inzicht zelf niet eens. En daarbij is het uiterst moeilijk te voorspellen welke bedrijven of sectoren succesvol tegen bijvoorbeeld een CO2 -prijs kunnen lobbyen. Ook hangt klimaatverandering samen met andere maatschappelijke problemen, zoals een teruglopende biodiversiteit. Grantham (2018) van vermogensbeheerder GMO heeft een paper geschreven dat een inzichtelijk beeld geeft van deze complexiteit.

DE BESTE MANIER OM KLIMAATRISICO’S MEE TE NEMEN IN HET BELEGGINGSPROCES IS OM KLIMAATVERANDERING ECHT ALS EEN FINANCIEEL RISICO TE ZIEN

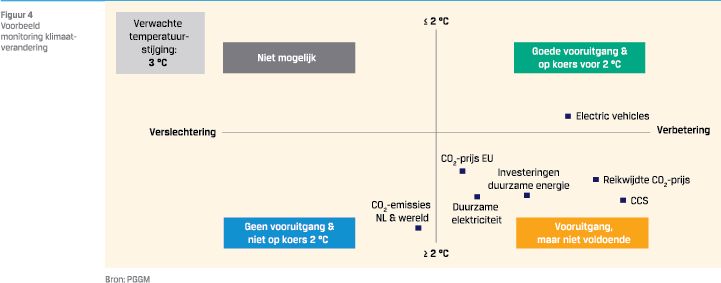

Er zijn echter een aantal dingen die je als belegger kan doen. Het monitoren van het probleem is een eerste stap om inzicht te krijgen in de factoren die klimaatverandering beïnvloeden. Data over mondiale CO2 -uitstoot, de ontwikkeling van CO2 -prijzen, investeringen in duurzame energie, investeringen in elektrische auto’s is beschikbaar. De voortgang op deze indicatoren kan gelegd worden naast scenario’s die schetsen wat nodig is om de temperatuurstijging te beperken tot twee graden Celsius. Uit deze monitoring blijkt dat de wereld achterloopt op de doelstelling om de opwarming te beperken tot twee graden Celsius. De wereld en beleggingsportefeuilles moeten zich dus opmaken voor een mogelijke grote fysieke impact én een transitie die zich waarschijnlijk met schokken zal voltrekken. Doordat de kans op een grote fysieke impact toeneemt, neemt ook de kans toe dat de overheid (pas) bij een ramp (wel) abrupt vergaande maatregelen zal treffen. Bazerman en Watkins (2004) noemen klimaatverandering dan ook een ‘predictable surprise’: een ramp die leiders verrast ondanks dat er genoeg signalen waren om de ramp aan te zien komen. Figuur 4 geeft een voorbeeld van monitoring van klimaatverandering: de meeste indicatoren lopen achter op een scenario om klimaatverandering te beperken tot 2 graden Celsius.

Er zijn echter een aantal dingen die je als belegger kan doen. Het monitoren van het probleem is een eerste stap om inzicht te krijgen in de factoren die klimaatverandering beïnvloeden. Data over mondiale CO2 -uitstoot, de ontwikkeling van CO2 -prijzen, investeringen in duurzame energie, investeringen in elektrische auto’s is beschikbaar. De voortgang op deze indicatoren kan gelegd worden naast scenario’s die schetsen wat nodig is om de temperatuurstijging te beperken tot twee graden Celsius. Uit deze monitoring blijkt dat de wereld achterloopt op de doelstelling om de opwarming te beperken tot twee graden Celsius. De wereld en beleggingsportefeuilles moeten zich dus opmaken voor een mogelijke grote fysieke impact én een transitie die zich waarschijnlijk met schokken zal voltrekken. Doordat de kans op een grote fysieke impact toeneemt, neemt ook de kans toe dat de overheid (pas) bij een ramp (wel) abrupt vergaande maatregelen zal treffen. Bazerman en Watkins (2004) noemen klimaatverandering dan ook een ‘predictable surprise’: een ramp die leiders verrast ondanks dat er genoeg signalen waren om de ramp aan te zien komen. Figuur 4 geeft een voorbeeld van monitoring van klimaatverandering: de meeste indicatoren lopen achter op een scenario om klimaatverandering te beperken tot 2 graden Celsius.

Monitoring hangt samen met scenarioanalyse. Scenarioanalyse is een veel gebruikt instrument in risk management. Scenario’s geven namelijk inzicht in hoe het verloop kan zijn en welke factoren een belangrijke rol spelen in het bepalen van de uitkomst. Daarbij verbreden scenario’s het denken. Ook voor klimaatverandering is dit van belang. Bijvoorbeeld, klimaatverandering kan leiden tot voedselschokken die weer impact hebben op inflatie. De Institutional Investors Group on Climate Change (2018) heeft een handleiding geschreven hoe klimaatscenario’s in te zetten. De handleiding gaat in op het selecteren en toepassen van scenario’s op beleggingsportefeuilles of op bedrijfsniveau.

Daarnaast kun je op beleggingscategorieniveau bepalen waar de risico’s het grootst zijn. Illiquide beleggingen zijn naar diens aard moeilijker te verkopen dan liquide beleggingen. Indien zich een fysiek of transitierisico voordoet bij bijvoorbeeld vastgoed, zal het moeilijker zijn om hierop te acteren. Beleggers die investeren in vastgoed doen er goed aan om de energielabels van het vastgoed in hun portefeuille scherp te hebben. Meerdere landen – waaronder Nederland – hebben al aangekondigd dat panden met een lager dan C-energielabel over een aantal jaren niet meer verhuurd morgen worden. In 2017 voldeed 42% van de Nederlandse woningen met een energielabel niet aan dit criterium.7 Behoorlijk wat panden moeten dus energiezuiniger worden, wat hoge kosten met zich mee kan brengen. Beter is om hierop voorbereid te zijn. Dit geldt ook voor fysieke risico’s. Een pand dat schade heeft ondervonden vanwege een hoge waterstand zal hoe dan ook moeilijker verhuurbaar en verkoopbaar zijn.

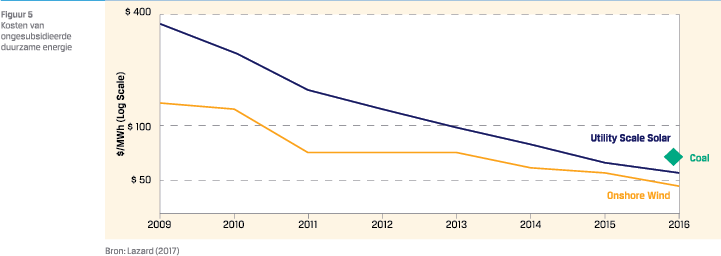

Fossiele grondstoffen lopen met de energietransitie groot risico. Jarenlang is ervan uitgegaan dat de vraag naar (fossiele) grondstoffen blijft stijgen. De vraag laat zich nu echter stellen of dit nog steeds het geval is. Wanneer komt het kantelpunt? De vraag naar fossiele brandstoffen stijgt nog steeds, maar minder hard dan verwacht. En wat te denken van bedrijven die deze grondstoffenreserves op hun balans hebben staan? Hoeveel van deze assets zullen in de toekomst ‘stranded’ blijken? De kosten van zonne- en windenergie zijn de laatste jaren flink gedaald. Dit wordt weergegeven in figuur 5. Ook de elektrificatie van de energiemarkt zet door.

Fossiele grondstoffen lopen met de energietransitie groot risico. Jarenlang is ervan uitgegaan dat de vraag naar (fossiele) grondstoffen blijft stijgen. De vraag laat zich nu echter stellen of dit nog steeds het geval is. Wanneer komt het kantelpunt? De vraag naar fossiele brandstoffen stijgt nog steeds, maar minder hard dan verwacht. En wat te denken van bedrijven die deze grondstoffenreserves op hun balans hebben staan? Hoeveel van deze assets zullen in de toekomst ‘stranded’ blijken? De kosten van zonne- en windenergie zijn de laatste jaren flink gedaald. Dit wordt weergegeven in figuur 5. Ook de elektrificatie van de energiemarkt zet door.

Ook categorieën die minder voor de hand liggen lopen risico. Zo neemt bijvoorbeeld Moody’s (2016) de kwetsbaarheid voor klimaatverandering al mee in de ratings van landen. Naast bovenstaande voorbeelden zijn er handleidingen geschreven om klimaatverandering mee te nemen, zoals de handleidingen gepubliceerd door ICPM (2018), BlackRock (2016) en HSBC (2016).

DATA

Om hierop te kunnen handelen is data nodig. Er is vaak meer data beschikbaar dan gedacht wordt. Uiteraard is veel nog in een beginstadium, maar er komt meer data beschikbaar en de data wordt kwalitatief steeds beter. Voor veel bedrijven wordt bijvoorbeeld CO2 -uitstoot en de fossiele reserves op hun balans inzichtelijk gemaakt (bijvoorbeeld door Trucost). Daarbij zijn er ook dataproviders die de fysieke locaties van bedrijven en hun ‘suppliers’ in kaart proberen te brengen, zoals Deutsche Asset Management (2017). Daarmee kan de mate van risico bepaald worden of bedrijven en/of hun suppliers getroffen worden door bijvoorbeeld extreem weer. Sommige bedrijven houden hier al rekening mee. Zo heeft Bloomberg recent zijn data center verplaatst van Lower Manhattan naar Upstate New York vanwege de kans op overstromingen.

Bedrijven worden gestimuleerd om klimaatrisico’s in hun jaarverslag te publiceren. Deze data kan gebruikt worden door beleggers om risico’s beter in te schatten. Er zijn natuurlijk partijen – zoals herverzekeraars – die zich al jaren bezighouden met het voorspellen van extreem weer. Ook universiteiten en wetenschappers werken graag samen met andere partijen op gebied van klimaatverandering.

INTEGRATIE IN HET BELEGGINGSPROCES

De beste manier om klimaatrisico’s mee te nemen in het beleggingsproces is om klimaatverandering echt als een financieel risico te zien. Vaak wordt het nog als bijvoorbeeld een ESG-risico meegenomen, vallend onder Environmental. Dit is mogelijk, maar waarschijnlijk krijgt het daarmee niet de aandacht die het verdient. Bijvoorbeeld, één score op E, S en G wordt gebruikt om bedrijven op te beoordelen. Nog afgezien van het feit dat het moeilijk is om impact op milieu, mensenrechten en corporate governance op te tellen en samen te vatten in één score, reflecteert een ESG-score niet goed de financiële risico’s van klimaatverandering. Bovendien gaat het hierbij vaak om de bijdrage van het bedrijf aan klimaatverandering, niet de impact van klimaatverandering op het bedrijf. Daarbij is klimaatverandering maar één van de factoren binnen Environmental.

DE WERELD EN BELEGGINGSPORTEFEUILLES MOETEN ZICH OPMAKEN VOOR EEN MOGELIJKE GROTE FYSIEKE IMPACT ÉN EEN TRANSITIE DIE ZICH WAARSCHIJNLIJK MET SCHOKKEN ZAL VOLTREKKEN

Geef daarom beleggingsteams de opdracht om klimaatverandering actief mee te nemen in het beleggingsproces. Laat hen onderzoeken of het risico vormt voor hun beleggingen en of ze hierop kunnen acteren. Een uitkomst kan zijn dat beleggers het risico wel zien, maar te moeilijk vinden om te voorspellen welke bedrijven de winnaars en welke de verliezers zullen zijn. Ook kan het zijn dat er wel degelijk risico is, maar dat hiervoor wordt gecompenseerd met het rendement. Bewust risico’s nemen is de kern van een goed beleggingsproces. Echter, het lijkt erop dat dit risico vaak niet bewust wordt genomen. Hierbij dient zich de vraag aan of klimaatverandering (voldoende) is ingeprijsd. Deze vraag is uitermate moeilijk te beantwoorden. Ook in de literatuur is daarover nog weinig geschreven. Wel is er een studie gedaan naar vastgoed in de Verenigde Staten. Vastgoed dat kwetsbaar is voor zeespiegelstijging wordt tegen een 7% lagere prijs verkocht vergeleken met vergelijkbaar vastgoed dat minder kwetsbaar is, aldus onderzoek van Bernstein, Gustafson en Lewis (2018). Is 7% voldoende? Litterman (2013) betoogt dat de markt het risico van een abrupte stijging van de CO2 -prijs na bijvoorbeeld een natuurramp sterk onderschat.

Mercer (2019) stelt dat de markt klimaatrisico’s niet goed meeneemt, en heeft de impact van toegenomen bewustzijn onder verschillende scenario’s berekend.

Naast de beleggingsteams de opdracht geven om klimaatverandering mee te nemen, ligt er ook een duidelijke tweedelijns rol bij risk weggelegd. Zij hebben het overzicht over de gehele portefeuille en hebben het mandaat om beleggingsteams uit te dagen op dit onderwerp. Daarbij worden stresstesten van bijvoorbeeld DNB ook op de gehele portefeuille uitgevoerd.

IMPACT VAN POSITIEVE INSTRUMENTEN OP KLIMAATRISICO’S

Veel institutionele beleggers hebben klimaatverandering als thema aangemerkt om positief aan bij te dragen. CO2 -benchmarks, impactbeleggen en engagement op klimaatverandering zijn instrumenten die meestal vanuit maatschappelijke verantwoordelijkheid worden ingezet. Ze kunnen ook bijdragen aan het verkleinen van de financiële risico’s. Indien er genoeg vertrouwen is in CO2 -data, kan een CO2 -benchmark ingezet worden om het financiële risico te verkleinen. Daarbij zijn er onderzoeken hoe CO2 -benchmarks vorm te geven met een lage tracking error, bijvoorbeeld van Andersson, Bolton, en Samama (2016). Bij impactbeleggen onder het thema klimaatverandering vallen vaak beleggingen in duurzame energie, of energie-efficiënte oplossingen. Deze kunnen ingezet worden als een hedge tegen beleggingen in de fossiele energie. Ook engagement kan een waardevol instrument zijn. Net als dat veel beleggers niet bekend zijn met klimaatverandering als financieel risico, zijn veel bedrijven dit ook niet. Bewustzijn kweken op dit thema helpt bedrijven om zich voor te bereiden, wat uiteindelijk ten goede kan komen aan het rendement.

CONCLUSIE

Het gedachtegoed rondom klimaatverandering is zo aan het veranderen dat beleggers er moeilijk nog omheen kunnen. Daarbij zijn er signalen dat financiële klimaatrisico’s in beleggingsportefeuilles worden onderschat. Klimaatrisico’s zijn complex en data is beperkt. Wat kun je als belegger doen? Het helpt om een raamwerk te gebruiken om klimaatrisico’s in te delen, zoals een onderscheid tussen transitierisico’s en fysieke risico’s. Instrumenten als monitoring en scenarioanalyse zijn geschikt om inzicht te krijgen in onzekerheden. Geef vervolgens beleggingsteams en risk de opdracht om klimaatrisico’s actief mee te nemen in het beleggingsproces. Vergeet daarnaast niet dat positieve beleggingsinstrumenten gericht op het tegengaan van klimaatverandering ook klimaatrisico’s kunnen mitigeren. Op deze manier kunnen we twee vliegen in één klap slaan: de financiële gevolgen van klimaatverandering proberen te beheersen en wellicht daarmee bijdragen aan het tegengaan van klimaatverandering.

Literatuur

- Andersson, M., P. Bolton, en F. Samama, 2016, Hedging climate risk, Financial Analysts Journal, vol. 72 nr. 3: 13-32.

- Bazerman, H. en M. Watkins, 2004, Predictable surprises, Boston: Harvard Business School Press 236-240.

- Bernstein, A., M. Gustafson, en R, Lewis, 2018, Disaster on the horizon; The price effect of sea level rise, Journal of Financial Economics, nog te verschijnen.

- BlackRock, 2016, Adapting portfolios to climate change; Implications and strategies for all investors. Rapport op https://www.blackrock.com/corporate/literature/whitepaper/ bii-climate-change-2016-us.pdf

- BlackRock, 2019, Getting physical; Scenario analysis for assessing climate-related risks. Rapport op https://www.blackrock.com/ch/individual/en/literature/ whitepaper/bii-physical-climate-risks-april-2019.pdf

- Carbon Tracker Initiative, 2016, Engaging for a low carbon transition. Rapport op https://www.carbontracker.org/reports/ engaging-for-a-low-carbon-transition/.

- Cicero, 2017, Shades of climate risk; Categorizing climate risk for investors. Rapport op http://hdl.handle. net/11250/2430660.

- Deutsche Asset Management, 2017, Measuring physical climate risk in equity portfolios. Rapport op https:// dws.com/en-hk/insights/global-research-institute/ physical-climate-risk/

- DNB, 2018, Overzicht Financiële Stabiliteit Najaar 2018. Rapport op https://www.dnb.nl/nieuws/publicaties-dnb/overzichtfinanciele-stabiliteit/index.jsp.

- Grantham, J., 2018, The race of our lives revisited, GMO.

- HSBC, 2016, Keeping it cool: assessing climate risk.

- ICPM, 2018, Climate change for asset owners; The ICPM guide to integrating climate change considerations in investment processes. Rapport op http://icpmnetwork.com/wp-content/ uploads/2018/09/ICPM_Climate-Change-Guide_FINAL.pdf

- The Institutional Investors Group on Climate Change, 2018, Navigating climate scenario analysis; A guide for institutional investors. Rapport op https://www.iigcc.org/ resource/navigating-climate-scenario-analysis-a-guide-forinstitutional-investors/

- Verenigde Naties, 2018, Special report on global warming of 1.5ºC, Intergovernmental Panel of Climate Change, Rapport op https://www.ipcc.ch/2018/10/08/summary-for-policymakersof-ipcc-special-report-on-global-warming-of-1-5c-approvedby-governments/

- Lazard, 2017, Lazard’s levelized cost of energy analysis, version 11.0. Rapport op https://www.lazard.com/ media/450337/lazard-levelized-cost-of-energy-version-110. pdf

- Litterman, B., 2013, What Is the right price for carbon emissions?, Regulation, vol. 36 nr. 2: 38–51.

- Mercer, 2019, Investing in a time of climate change, the sequel 2019. Rapport op https://www.mercer.com/our-thinking/ wealth/climate-change-the-sequel.html

- Moody’s, 2016, How Moody’s assesses the physical effects of climate change on sovereign issuers.

- TCFD, 2017, Recommendations of the task force on climaterelated financial disclosures. Rapport op https://www.fsb-tcfd. org/wp-content/uploads/2017/06/FINAL-TCFD-Report-062817. pdf.

- Vogel, M, J. Zscheischler, R. Wartenburger, D. Dee, en S. Seneviratne, 2019, Global record-breaking 2018 heatwave due to human-induced climate change, Geophysical Research Abstracts.

Noten

- NRC, 17 december 2018, Slechte oogst voor hete zomer.

- NRC, 20 juli 2018, Brandstoftekort tankstations, mede als gevolg van droogte.

- The Guardian, 12 november 2018, California fires: what is happening and is climate change to blame?

- Nu.nl, 4 januari 2018, Recordschade natuurrampen door orkanen.

- De Correspondent, 4 april 2018, Podcast: Deze topadvocaat daagt Shell voor de rechter wegens zijn bijdrage aan klimaatverandering.

- The Economist, 29 augustus 2017, Weather-related disasters are increasing.

- Compendium voor de Leefomgeving, 25 april 2017, Energielabels van woningen, 2007–2016.

- DataCentre Knowledge, 2015, Bloomberg Data Centers: Where the “go”s go.

in VBA Journaal door Liza Jansen