Dit jaar precies 100 jaar geleden won Warren G. Harding de Amerikaanse presidentsverkiezingen met de belofte van een ‘return to normalcy’. Wie in 2020 de Amerikaanse presidentsverkiezingen wint, en of diegene een ‘return to normalcy’ zal nastreven, laten we hier in het midden. In dit artikel gaan we in op de vraag wat ‘normalcy’ inhoudt als het over lange rentes gaat, en wat een ‘return to normalcy’ in deze context zou kunnen betekenen.

RENTE-ONTWIKKELING IN HISTORISCH PERSPECTIEF

RENTE-ONTWIKKELING IN HISTORISCH PERSPECTIEF

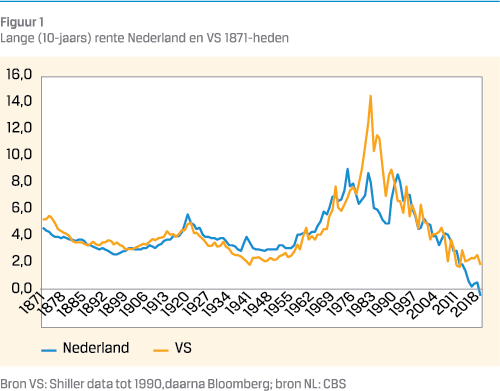

De vraag wat een ‘normaal’ renteniveau is, is al vele malen gesteld en valt op even zo vele manieren te beantwoorden. De meest eenvoudige manier is om naar een lange-termijn historie van rentes te kijken. Wanneer we bijvoorbeeld de grafiek van de Nederlandse lange rente over de afgelopen 200 jaar (zolang als het Koninkrijk bestaat) bekijken, levert dat in ieder geval twee inzichten op. Het eerste is dat het grootste deel van deze periode de rente zich bewoog in een bandbreedte van 3-6%. Het tweede inzicht is dat de afgelopen 40 jaar atypisch zijn verlopen in vergelijking met de ruim 150 jaar daarvoor. Eerst steeg de rente tot boven 8% in de ‘stagflatie’-jaren ’70, waarna een lange en gestage daling richting de huidige lage, zelfs negatieve rente volgde.

Deze inzichten gelden overigens niet alleen voor Nederlandse lange rentes, maar in grote lijnen ook voor de eurozone als geheel (weliswaar met een veel kortere historie), het VK (met een historie teruggaand tot 1700) en de VS (zie figuur 1). Wat in historisch perspectief wel uniek is, is het fenomeen van negatieve rentes. In 2015-2016 waren Zwitserland en Japan de eerste landen met negatieve rentes op 10-jarige staatsobligaties. Eind augustus 2019 leverde 30% van de ‘investment grade’-obligaties wereldwijd (maar in de praktijk vooral in de eurozone en Japan) een negatieve rente op.

OORZAKEN RENTEDALING SINDS 1980

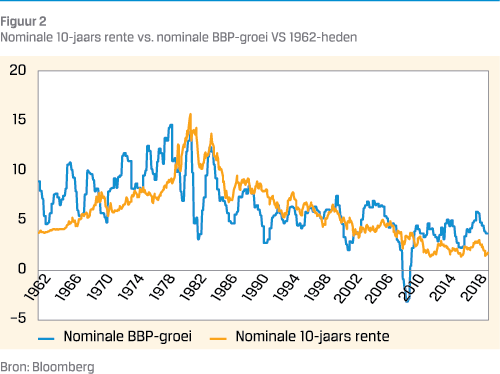

Interessanter dan de constatering dat rentes de afgelopen 40 jaar een duidelijk dalende trend hebben laten zien, en nu in historisch perspectief uitzonderlijk laag zijn, is de vraag hoe dit zo gekomen is. Hiervoor is een aantal redenen aan te wijzen. In de eerste plaats is er historisch een duidelijk waarneembaar (alhoewel imperfect) verband tussen nominale kapitaalmarktrentes en nominale economische groei, oftewel de optelsom van reële economische groei en inflatie (zie figuur 2). De structureel dalende trend van lange rentes over de afgelopen 40 jaar laat zich dan ook voor een groot deel verklaren uit de structurele daling van zowel de reële economische groei als inflatie over diezelfde periode.

De belangrijkste achterliggende factoren van deze trend, door Harvard-professor (en voormalig Minister van Financiën van de VS) Larry Summers wel omschreven als ‘secular stagnation’, zijn demografie (toenemende vergrijzing leidt tot lagere arbeidsproductiviteit en een spaaroverschot), globalisering en technologie (leiden o.a. tot lagere productiekosten).

DE ‘POLICY MIX’ ALS VERKLARENDE FACTOR

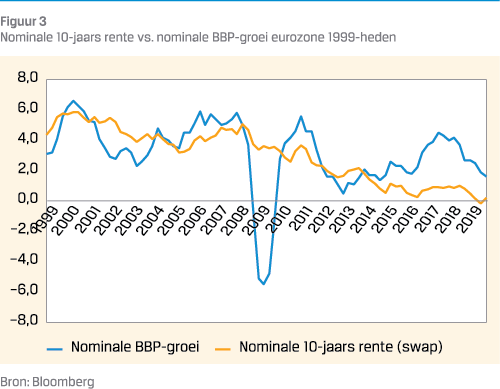

Het verband tussen nominale lange rentes en nominale economische groei is historisch gezien niet 1-op-1. Een andere belangrijke verklarende factor voor de ontwikkeling van lange rentes, zeker in de afgelopen jaren, is monetair beleid van centrale banken. Dit is goed terug te zien wanneer we lange rentes afzetten tegen nominale groei in de eurozone in de afgelopen jaren (zie figuur 3). Met name in de periode na de inmiddels klassieke ‘whatever it takes’-uitspraak van ECB-voorzitter Draghi in 2012 en de feitelijke invoering van ‘kwantitatieve verruiming’ door de ECB in 2014, liep het verschil tussen nominale economische groei en rentes op. Inmiddels is dit verschil wel kleiner geworden, maar nog altijd ligt de 10-jaars euroswaprente (ca. 0%) nog zo’n 2%-punt onder de optelsom van reële economische groei (ca. 1%) en inflatie (eveneens ca. 1%).

Onlangs is Philip Lane, de ‘Chief Economist’ van de ECB, in een toespraak3 ingegaan op de vraag hoe groot de invloed van het monetaire beleid van de ECB van de afgelopen jaren (incl. renteverlagingen en ‘kwantitatieve verruiming’) is geweest op lange rentes in de eurozone. Op basis van recent onderzoek van de ECB, kwam hij daarbij tot de inschatting dat dit beleid een negatief effect op 10-jaars rentes heeft gehad van 1,6%-punt.

Ervan uitgaande dat deze inschatting klopt, lijkt het grootste deel van het verschil tussen nominale economische groei en lange rentes in de afgelopen jaren te verklaren uit het gevoerde monetaire beleid

DUIDELIJK HISTORISCH VERBAND TUSSEN ECONOMISCHE GROEI, INFLATIE EN LANGE RENTES …

Naast de invloed van monetair beleid is het aannemelijk dat ook de tweede pijler van de ‘policy mix’, namelijk het begrotingsbeleid van Europese overheden, een bijdrage heeft geleverd aan de ontwikkeling van lange rentes in de afgelopen jaren. Als gevolg van de kredietcrisis waren de gezamenlijke begrotingstekorten van de overheden van de eurozone in 2010 opgelopen tot ruim 8% van het BBP van de eurozone. Bijna 10 jaar later zijn deze tekorten zo goed als weggewerkt, mede dankzij de relatief grote begrotingsoverschotten in Duitsland en Nederland.

… MAAR BELEID CENTRALE BANKEN HEEFT IN JAREN ’10 HET BEELD VERSTOORD

De afgenomen financieringsbehoefte van Europese overheden leidt in principe tot een kleiner aanbod van staatsobligaties, en heeft daarmee een drukkend effect op lange rentes (bij veronderstelde gelijk blijvende vraag naar staatsobligaties). Dit verband is echter niet heel eenduidig, en daarmee moeilijk meetbaar. Het lijkt wel aannemelijk dat dit de beste verklaring is voor het verschil tussen lange rentes en nominale economische groei dat resteert na aftrek van de invloed van monetair beleid.

NAAR EEN LANGE-TERMIJN EVENWICHTSRENTE?

NAAR EEN LANGE-TERMIJN EVENWICHTSRENTE?

Ook al valt het pad van de dubbelcijferige rentes van begin jaren ’80 van de vorige eeuw tot de negatieve rentes van nu achteraf goed te verklaren uit de geschetste combinatie van structurele en beleidsmatige factoren, dan zegt dat op zichzelf nog niet veel over wat een reële verwachting voor een lange-termijn evenwichtsrente is. Voor de beantwoording van die vraag lijkt het zinvol die te baseren op verwachtingen ten aanzien van de onderliggende bepalende factoren voor de rente-ontwikkeling: economische groei, inflatie en monetair en begrotingsbeleid. Dat leidt niet zonder meer tot een betere inschatting van de toekomstige rente, maar wel tot een beter onderbouwde inschatting dan eenvoudigweg uit te gaan van bijvoorbeeld huidige of ‘recente’ (bijv. 10-jaars gemiddelde) renteniveaus. Een dergelijke benadering biedt de mogelijkheid te anticiperen op verwachte macro-economische en beleidsmatige trends (en/of trendbreuken), en kan een goede basis vormen voor scenarioanalyses.

Zonder volledigheid na te willen streven, kunnen daarbij de volgende overwegingen een rol spelen:

- Er is vooralsnog geen reden om aan te nemen dat het langetermijn verband tussen nominale economische groei en nominale rentes definitief is verbroken, ook al is dit verband de afgelopen jaren minder duidelijk geweest. Het lijkt dan ook nog altijd redelijk een lange-termijn verwachting van een evenwichtsrente in eerste instantie te baseren op langetermijn verwachtingen voor economische groei en inflatie.

- De structurele factoren die de afgelopen 40 jaar hebben bijgedragen aan steeds lagere rentes (m.n. demografie, technologie en globalisering), zullen naar verwachting niet op korte termijn verdwenen zijn. Dit pleit op zichzelf voor nog lang laag blijvende rentes. Wel kan bijvoorbeeld de toenemende vergrijzing op enig moment tot netto-‘ontsparen’ leiden (en daarmee tot een lager spaaroverschot), en is het denkbaar dat de trend van steeds verdergaande globalisering een (tijdelijk of meer definitief) keerpunt heeft bereikt met de handelsoorlogen van de afgelopen tijd.

ANALYSE VAN ‘FUNDAMENTALS’ ALS BASIS VOOR RENTEVERWACHTINGEN NUTTIGER DAN LIJNEN UIT HET VERLEDEN DOORTREKKEN

-

Ervan uitgaande dat structurele factoren een drukkend effect op inflatie blijven uitoefenen, is het niet aannemelijk dat centrale banken op korte termijn een draai naar monetaire verkrapping in plaats van verruiming zullen maken. Wel is de vraag hoe houdbaar de trend richting negatieve beleidsrentes en alternatieve vormen van monetaire verruiming van de afgelopen jaren is. De aandacht voor de nadelen van negatieve rentes en de weerstand tegen negatieve rentes lijkt toe te nemen; zie bijvoorbeeld de reactie van DNB op het besluit van de ECB in september 2019 om het afgesloten ‘QE’-programma te her starten,4 en het recente besluit van de Zweedse centrale bank om de basisrente te verhogen naar 0%.

-

Zoals een plotselinge draai in monetair beleid niet voor de hand lijkt te liggen, geldt dat ook voor het begrotingsbeleid binnen de eurozone. Wel lijkt de laatste tijd de druk op overheden met een begrotingsoverschot (m.n. Nederland en Duitsland) toe te nemen om een meer expansief begrotingsbeleid te voeren. Op langere termijn kan dit leiden tot meer overheidsinvesteringen ten behoeve van bijvoorbeeld klimaatbeleid, infrastructuur en onderwijs. Ook de toenemende vergrijzing zal van invloed zijn op het toekomstige begrotingsbeleid. Zo kunnen hogere zorgkosten tot een hogere financieringsbehoefte leiden.

CONCLUSIE

Zoals het tijdens de campagne voor de Amerikaanse presidentsverkiezingen in 1920 (en ook daarna) onduidelijk bleef wat de winnende kandidaat Harding precies bedoelde met een ‘return to normalcy’, valt ook de vraag wat ‘normalcy’ inhoudt als het gaat om lange rentes niet eenduidig te beantwoorden. Wij pleiten ervoor om de zoektocht naar een ‘normale’ evenwichtsrente op lange termijn primair te baseren op de onderliggende verklarende factoren, en niet zondermeer de (al dan niet recente) rente-ontwikkeling als maatgevend voor de toekomst te beschouwen. Ook voor rentes geldt: ‘behaalde resultaten uit het verleden bieden geen garantie voor de toekomst’.

Literatuur

- Federal Reserve Bank of San Francisco (FRBSF), 2000, ‘What makes Treasury bill rates rise and fall? What effect does the economy have on T-Bill rates?’. Rapport op: http://www.frbsf.org/education/publications/doctorecon/2000/december/treasury-bill-rates/

- Gruber, Joseph W. en Steven B. Kamin, 2010, ‘Fiscal Positions and Government Bond Yields in OECD Countries’, Board of Governors of the Federal Reserve System International Finance Discussion Papers No. 1011. Rapport op: https://www.federalreserve.gov/pubs/IFDP/2010/1011/ ifdp1011.pdf

- Schmelzing, Paul, 2019 ‘Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311-2018’, Bank of England Staff Working Paper No. 845. Rapport op: https://www.bankofengland.co.uk/working-paper/2020/ eight-centuries-of-global-real-interest-rates-r-g-and-thesuprasecular-decline-1311-2018

Noten

- Ainger, John, ‘The Unstoppable Surge in Negative Yields Reaches $17 Trillion’, Bloomberg 30 augustus 2019. Artikel op: https://www.bloomberg.com/graphics/negative-yield-bonds/

- Rachel, Lukasz en Lawrence H. Summers, ‘On Falling Neutral Real Rates, Fiscal Policy, and the Risk of Secular Stagnation’, Brookings Papers on Economic Activity Conference Drafts, March 7-8, 2019. Rapport op: https://www.brookings.edu/ wp-content/uploads/2019/03/On-Falling-Neutral-Real-RatesFiscal-Policy-and-the-Risk-of-Secular-Stagnation.pdf

- Lane, Philip (ECB), ‘The yield curve and monetary policy’, Public Lecture for the Centre for Finance and the Department of Economics at University College London, 25 November 2019. Rapport op: https://www.ecb.europa.eu/ press/key/date/2019/html/ecb.sp191125~b0ecc8e6f0.en.html

- DNB, ‘Reactie DNB op ECB-besluit september 2019’. Artikel op: https://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/ Persberichten2019/dnb385535.jsp

in VBA Journaal door Iwan Peters en Neal Hegeman