Gemiddeld wordt momenteel ongeveer de helft van het totale risicobudget van Nederlandse pensioenfondsen besteed aan renterisico. De rente is nu laag, maar in de tijd variabel. Omdat de omvang van het renterisico afhangt van de hoogte van de rente varieert ook de omvang van het renterisico in de tijd. Een besliskader is nodig om aanpassingen aan de hoogte van het renterisico te verantwoorden. Een dergelijk kader ontbreekt vaak en dit artikel geeft hiertoe een aanzet.

1. INLEIDING

1. INLEIDING

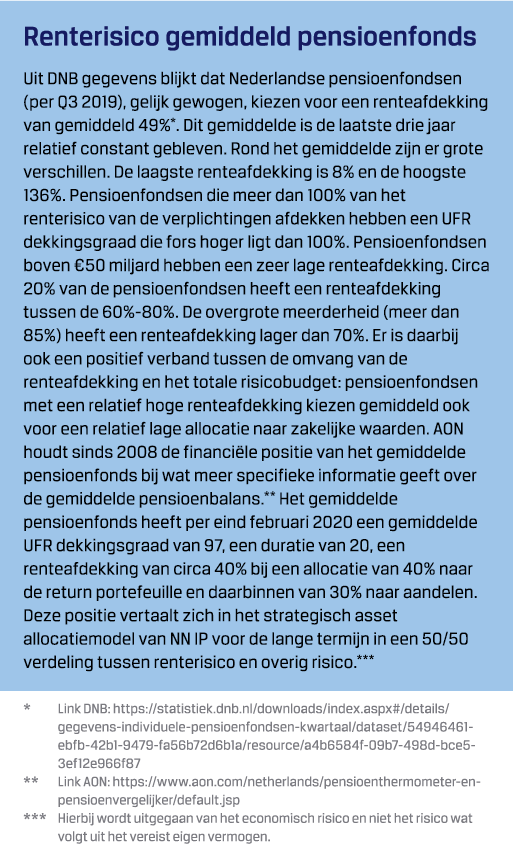

Zolang de waarde van de pensioenverplichtingen grotendeels wordt bepaald door de hoogte van de rente worden pensioenfondsen geconfronteerd met renterisico. Voor pensioenfondsen betekent renterisico het risico van een rentedaling. In dat geval neemt namelijk de waarde van de verplichtingen toe wat een drukkend effect heeft op de dekkingsgraad. Voor veel fondsen is renterisico doorgaans een dominant risico op de pensioenbalans en mede daardoor wordt dit risico door pensioenfondsen geheel of gedeeltelijk afgedekt. De beloning voor dit risico was door de rentedaling de afgelopen jaren negatief en dit heeft een drukkend effect gehad op dekkingsgraden. Het gemiddelde Nederlandse pensioenfonds spendeert ongeveer de helft van het totale economische risicobudget aan renterisico (zie kader op de volgende pagina).

De keuze van pensioenfondsen voor het nemen van renterisico kan met twee argumenten worden onderbouwd. Het eerste argument berust op de aanname dat een inflatiestijging samengaat met een rentestijging. Het profijt dat een pensioenfonds bij renterisico heeft van een rentestijging biedt compensatie voor het koopkrachtnadeel dat ontstaat vanwege de inflatiestijging. Pensioenfondsen hebben een reële ambitie waarbij het uiteindelijk gaat om het behoud van koopkracht waarmee op basis van de genoemde aanname enig renterisico kan worden verdedigd. De mate waarin wordt daarbij beperkt door de nominale ambitie: het uitkeren van de nominale pensioenen waarbij rekening moet worden gehouden met de eventuele kans op korten. Het nemen van renterisico kan ten tweede worden onderbouwd op basis van de visie dat renterisico een risico is waar met een helder besliskader van kan worden geprofiteerd.

In dit artikel werken we de achtergronden van de tweede aanname verder uit met een bespreking van een besliskader voor renterisico.

2. ELEMENTEN BESLISKADER

In de huidige praktijk ontbreekt vaak een besliskader voor een aanpassing van renterisico. Zonder heldere uitgangspunten is het nemen van een besluit over renterisico, bijvoorbeeld na een sterke renteverandering, lastig. Een besliskader voor renterisico bestaat in onze visie uit de volgende elementen:

- De uitgangspunten. Hierbij worden de argumenten gegeven om voor renterisico te kiezen (zie paragraaf 1) en wordt inzicht gegeven in de verklarende factoren van de huidige stand van de rente en de visie over de omvang van de mogelijke daling en stijging van de rente. Een tijdige evaluatie is noodzakelijk omdat renterisico in de tijd variabel is. Naarmate de rente stijgt naar het verwachte niveau op lange termijn neemt de verwachte beloning af en het risico toe. Ook de evenwichtsrente op lange termijn is afhankelijk van het heersende regime en daarmee niet per se stabiel in de tijd.

- De hoogte van het toegestane risicobudget. Hierbij wordt aangegeven welk deel van het totale risicobudget mag worden besteed aan renterisico en hoe dit wordt gemeten. De toegestane allocatie naar renterisico kan worden bepaald aan de hand van een maximale bijdrage aan de totale tracking error versus de verplichtingen of door een grens te stellen aan de toegestane daling van de dekkingsgraad in een negatief scenario.

- De keuze voor de triggers. Triggers zijn nodig indien in de beleggingsovertuigingen wordt benoemd dat de beloning voor renterisico in de tijd variabel is. Als trigger voor een discussie over de hoogte van het renterisico kan worden gekozen voor een rentestaffel en/of een dekkingsgraadstaffel.

- De governance. Van een automatische beleidsaanpassing na het raken van een trigger zal in de praktijk geen sprake zijn. Vooraf dient daarom helder te zijn hoe besluitvorming over een aanpassing van het renterisico tot stand komt. Dit betekent onder meer dat helder vastgelegd dient te worden welke informatie nodig is, wie beslissingsbevoegd is en wat de tijdslijnen voor de besluitvorming zijn.

In de volgende paragrafen werken we het eerste onderdeel verder uit. De uitwerking van de overige onderdelen kan per pensioenfonds sterk verschillen.

3. DE VERKLARENDE FACTOREN VAN DE HUIDIGE LAGE RENTE

Omdat hoge rentes veelal samengaan met een hoge nominale economische groei en lage rentes met een lage nominale economische groei weerspiegelen negatieve nominale rentes zeer pessimistische economische vooruitzichten. Er zijn dan ook sterke signalen die vooral voor het Eurogebied in de richting wijzen van secular stagnation, een economische omgeving met een structureel lage economische groei. Zo kenmerkt de huidige omgeving zich door een structureel opwaartse druk op de besparingen en een structureel neerwaartse druk op de investeringen. Een verklarende factor van toenemende besparingen is de demografische ontwikkeling. Naast de vergrijzing nemen de besparingen ook toe vanwege de toenemende ongelijkheid tussen inkomens en tussen vermogen (individuen met een relatief hoog inkomen en/of vermogen sparen relatief meer). Een oorzaak van de neerwaartse druk op de investeringen is de concentratie van macht van enkele bedrijven in vele sectoren van de economie. Mede hierdoor lijkt het er op dat het tempo van technologische vooruitgang is afgenomen. De combinatie van vergrijzing en een lager tempo van technologische vooruitgang betekent een lagere economische groei.

Om te voorkomen dat het monetaire beleid in een dergelijke omgeving verkrappend werkt, hebben centrale banken hun rentetarieven sterk verlaagd en hebben ze aanvullend omvangrijke liquiditeitsverruimende maatregelen genomen. Dit beleid werd mogelijk gemaakt door de lage inflatie en heeft een bijdrage geleverd aan lagere kapitaalmarktrentes. De achterliggende gedachte van centrale banken hierbij is dat zij de rente in de huidige omgeving in ieder geval lager dienen vast te stellen dan de (reële) rente die op lange termijn evenwicht brengt tussen besparingen en investeringen.

4. HET ONDERBOUWEN VAN HET AANGAAN VAN RENTERISICO

Het nemen van renterisico wordt in de praktijk ook wel onderbouwd omdat renterisico relatief weinig beslag legt op het Vereist Eigen Vermogen (VEV) van renterisico.3 De economische risico’s komen met deze invalshoek echter onvoldoende aan bod. Wij hebben daarom een duidelijke voorkeur om uit te gaan van economische risico’s.

Op basis van een goed begrip van de factoren achter de huidige stand van de rente kan een inschatting worden gemaakt van deze economische risico’s. Deze inschatting is bepalend voor de keuze voor de gewenste omvang van het renterisico. Wanneer immers de kans op rentedaling beperkt is en de mate waarin de rente kan stijgen groot, dan ontstaat een prikkel om veel renterisico te nemen. Is renterisico omgekeerd asymmetrisch dan is renterisico vooral een risico. Hierbij kan zowel een lange termijn als, aanvullend, een middellange termijn horizon als uitgangspunt worden gekozen.

Op basis van een beleggingshorizon op lange termijn kan bijvoorbeeld ter onderbouwing van renterisico worden aangesloten bij de DNB aannames in de haalbaarheidstoets (zie figuur 4). Bij een verwachting stijging van de 30-jaars swap rente naar 3,3% over 15 jaar is renterisico een beloond risico, hoewel de beloning met 3,0% minder is dan op aandelenrisico (4,4%). Renterisico is op basis van de DNB aannames tevens asymmetrisch. Over 15 jaar is met een kans van 2,5% de verwachte ondergrens voor deze rente 0,8% bij een bovengrens van 5,9%.

Op basis van een beleggingshorizon op lange termijn kan bijvoorbeeld ter onderbouwing van renterisico worden aangesloten bij de DNB aannames in de haalbaarheidstoets (zie figuur 4). Bij een verwachting stijging van de 30-jaars swap rente naar 3,3% over 15 jaar is renterisico een beloond risico, hoewel de beloning met 3,0% minder is dan op aandelenrisico (4,4%). Renterisico is op basis van de DNB aannames tevens asymmetrisch. Over 15 jaar is met een kans van 2,5% de verwachte ondergrens voor deze rente 0,8% bij een bovengrens van 5,9%.

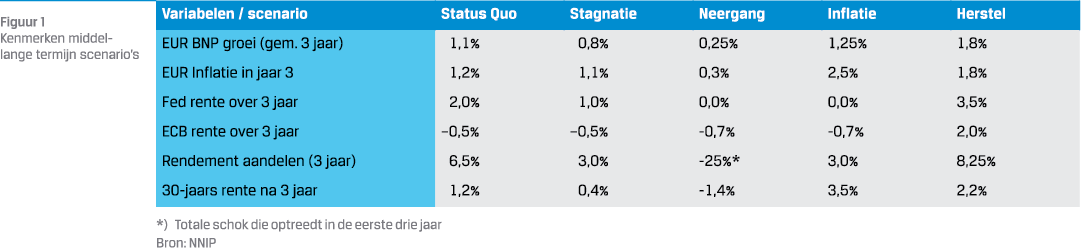

De variabiliteit van de rente op middellange termijn kan aanvullend inzichtelijk worden gemaakt met scenarioanalyse. Complicerende factor hierbij is de huidige politieke onzekerheid. Politieke ontwikkelingen kunnen de uitkomsten (sterk) beïnvloeden. Vanwege de onvoorspelbaarheid hiervan is hier bij de scenario’s geen rekening mee gehouden.

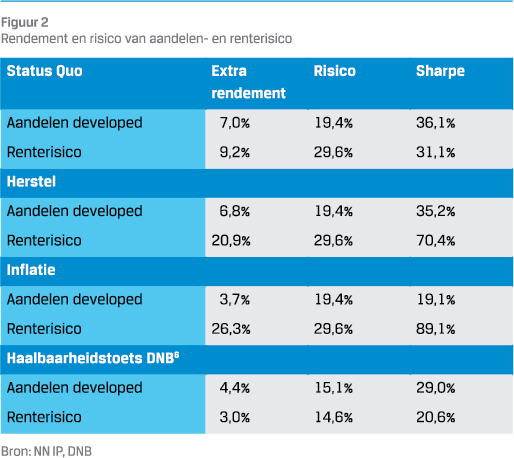

Met behulp van scenarioanalyse kan het nemen van renterisico op verschillende manieren worden geanalyseerd. Ten eerste kan een inschatting worden gemaakt van relatieve Sharpe ratio’s.5 In dat geval blijkt renterisico alleen (relatief) goed beloond in een

inflatiescenario en een herstelscenario. Deze scenario’s hebben momenteel in onze visie echter een lage waarschijnlijkheid. Zowel in status quo als in stagnatie is renterisico gezien de zeer lage Sharpe ratio niet een duidelijk beloond risico. In het scenario neergang is de Sharpe ratio zelfs negatief. De conclusies hier zijn natuurlijk sterk afhankelijk van de aannames per scenario. Met andere aannames kan de conclusie meer in het voordeel van renterisico uitpakken.

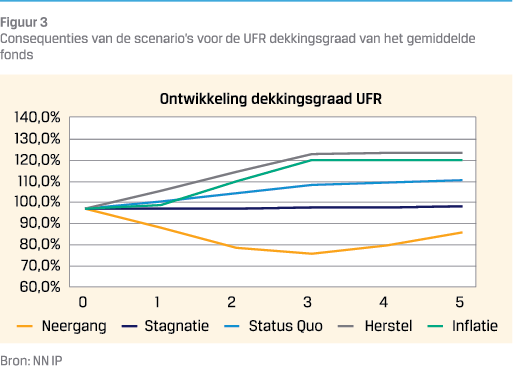

De volatiliteit of standaard deviatie is een beperkte maatstaf om renterisico te analyseren. Dit komt omdat renterisico in onze visie niet alleen een functie is van de variabiliteit van de rente binnen een scenario, maar ook van de mogelijkheid van een verschuiving van het ene scenario (of regime) naar het andere scenario. Meer nog dan bij aandelenkoersen zie je dat rentes langere tijd kunnen dalen of stijgen en op een ander evenwichtsniveau kunnen stabiliseren. Het kijken naar een standaard deviatie kan hiermee het risico sterk onderschatten. Cruciaal zijn vooral de verwachte ondergrens en bovengrens voor de rente. Op basis hiervan is in figuur 2 het risico berekend door rekening te houden met een verandering van de rente naar de verwachte ondergrens. Figuur 3 maakt de doorrekening voor de dekkingsgraad inzichtelijk.

Op basis van een attributieanalyse van de verandering van de dekkingsgraad kan een afweging worden gemaakt of de stijging van de dekkingsgraad door renterisico opweegt tegen de daling in het geval van rentedalingen. Ter verdediging van het huidige (rente-)risico kan dan worden gesteld dat de potentiële stijging van de dekkingsgraad in de positieve scenario’s opweegt tegen de daling in het scenario neergang.

Wanneer op basis van de uitkomsten van de getoonde scenarioanalyse de conclusie wordt getrokken dat aandelenrisico aantrekkelijker is dan renterisico dan kan daar in een situatie van reservetekort maar beperkt van worden geprofiteerd. Veel pensioenfondsen mogen het VEV niet verhogen. Voor het gemiddelde pensioenfonds is per eind februari 2020 per saldo sprake van een VEV neutrale uitruil wanneer bij een verhoging van de renteafdekking met 10% tegelijkertijd de aandelen allocatie beperkt (minder dan 1%) wordt verhoogd.

5. CONCLUSIE

Het nemen van (veel) renterisico vereist een zorgvuldige afweging met een helder besliskader. In dit artikel geven we daartoe een aanzet. De gekozen omvang van het renterisico kan kwalitatief en kwantitatief expliciet worden onderbouwd door de effecten van scenarioanalyse expliciet te maken voor rendement, risico’s, Sharpe ratio’s en dekkingsgraden. Om het besliskader compleet te maken dienen naast de uitgangspunten ook nog de hoogte van het toegestane risicobudget, de keuze voor de triggers en de governance expliciet te worden gemaakt.

Noten

- De focus ligt hierbij op renterisico. Op de uitgangspunten voor inflatierisico wordt bewust niet ingegaan.

- Zie voor een modelmatige berekening van deze evenwichtsrente (ook wel R*): https://www.newyorkfed.org/ research/policy/rstar

- De vereiste buffer voor renterisico is momenteel laag omdat deze is gekoppeld aan het renteniveau.

- https://www.toezicht.dnb.nl/ 5/11/5/50-237878.jsp

- Het verwachte extra rendement op aandelen is het gemiddelde jaarrendement voor de komende drie jaar minus cash. Het rendement op renterisico wordt hier berekend als het rendement op een 30 jaar swap. Het risico wordt afgeleid uit het rendement in een stress scenario.

- Op basis van de Q1 2020 (2000 scenario’s) scenarioset die gebruikt wordt voor de haalbaarheidstoets

- In de berekening zijn zowel kasstromen als het beleid onveranderd in de tijd. In de praktijk kan natuurlijk ook rekening worden gehouden met rentestaffels en eventuele kortingen.

in VBA Journaal door Arjen Monster en Michel de Groot