Inleiding

Inleiding

De belangstelling voor pensioenfondsen richt zich in belangrijke mate op de beleggingsprestaties van pensioenfondsen. Een uitgave van het VBA-journaal met als onderwerp prestatiemeting van pensioenfondsen doet vermoeden dat prestatiemeting allerminst een vanzelfsprekendheid is, of dat geenszins eenduidigheid bestaat wat betreft aanpak, diepgang, reikwijdte en de mate waarin en wijze waarop prestatiemeting een zinvolle bijdrage levert in de beleidsvorming en -evaluatie.

In deze bijdrage doen wij verslag van een door Schootse Poort Pensioen- en Vermogenbeheer in samenwerking met Klein Haneveld Consulting uitgevoerde haalbaarheidsstudie naar het construeren van een nieuw gesegmenteerd pensioenfondsuniversum. Daarin wordt het pensioenfondsuniversum onderverdeeld op basis van het risicoprofiel van de afzonderlijke pensioenfondsen. Dit risicoprofiel is een indicator die in één oogopslag transparant, eenduidig en ondubbelzinnig inzicht geeft in de karakteristieken van de pensioenverplichtingen.

Het blijkt tot dusverre allerminst eenvoudig om beleggingsprestaties van pensioenfondsen op een zinvolle wijze te plaatsen in het licht van de karakteristieken van de pensioenverplichtingen. Wij menen dat de in ons onderzoek opgezette methodiek een goede bijdrage kan leveren aan een relevante prestatiemeting en -analyse. De methodiek van de risicoprofielscore maakt het mogelijk om de prestaties van een pensioenfonds te plaatsen binnen een peer group van pensioenfondsen met een overeenkomstig risicoprofiel. Deze “appels-met-appels”-vergelijking op basis van karakteristieken van de pensioenverplichtingen, dient een relevanter beeld van de beleggingsprestaties te geven en tevens betere aanknopingspunten voor de beleidsevaluatie op te leveren.

Navolgend zullen wij ingaan op zowel de inhoudelijke aspecten van de haalbaarheidsstudie alsmede de verschillende fasen die in het kader van het onderzoek tot dusverre zijn doorlopen. Een en ander betekent dat de haalbaarheidsstudie hoewel vergevorderd, nog niet definitief is afgerond. Allereerst gaan wij in op de achterliggende aanleiding en het doel van de haalbaarheidstudie. Vervolgens lichten wij het onderzoeksverloop en de resultaten toe. Wij sluiten af met een evaluatie van de huidige stand van zaken en de wijze waarop wij het onderzoek verwachten af te ronden.

Aanleiding en doel van de haalbaarheidsstudie

Voor ons zijn er drie belangrijke redenen om een haalbaarheidsstudie te starten, te weten:

• Adequate meting van de kwaliteit van de strategische assetallocatie ontbreekt

In de pensioenfondssector wordt het bepalen van de strategische assetverdeling gezien als een verantwoordelijkheid van het pensioenfondsbestuur. De strategische assetverdeling wordt vervolgens als vertrekpunt genomen voor de verdere implementatie van het vermogensbeheer inclusief tactische assetallocatie.

Het behaalde beleggingsrendement van het pensioenfonds wordt afgezet tegen het beleggingsrendement van de strategische mix. Deze analyse van het verschilrendement wordt als evaluatieinstrument gebruikt voor het gevoerde tactische en operationele vermogensbeheer en is voor beleidsevaluatie inzake de uitvoering van het vermogensbeheer alleszins acceptabel. Een belangrijke kanttekening daarbij is dat dit onderdeel slechts een klein deel is van de totale beleidsevaluatie. Immers het meten, evalueren en beoordelen van de kwaliteit van de gekozen strategische assetallocatie wordt hierbij buiten beschouwing gelaten.

• Toename eisen transparantie en verantwoording naar de stakeholders

Een andere belangrijke overweging om een haalbaarheidsstudie uit te voeren is de sterk toenemende mate waarin pensioenfondsen worden geacht transparant te functioneren en verantwoording af te leggen over het gevoerde beleid. Kunnen de resultaten van ons onderzoek bijdragen aan deze transparantie en verantwoording? Met andere woorden, kan het model dienen als methodiek voor de wijze van communiceren tussen pensioenfonds en de diverse belanghebbenden, onder andere sponsor, gepensioneerden, actieve deelnemers, toezichthouders, etc.? Dit betekent ons inziens dat de te gebruiken methodiek transparant en relatief eenvoudig dient te zijn.

• Ondersteuning advisering strategische assetallocatie

De derde en laatste aanleiding om een onderzoek te initiëren is de beantwoording van de vraag of het mogelijk is om op basis van een specifiek risicoprofiel een pensioenfonds te adviseren over de strategische assetallocatie. Dit betekent dat het risicoprofiel niet alleen een kader biedt voor retrospectieve beleidsevaluatie (zie eerstgenoemde punt) maar bovendien uitgangspunt vormt voor prospectieve beleidsadvisering.

De bij de start van het onderzoek gedefinieerde centrale vragen zijn:

- Is het mogelijk om een kwantitatieve methodiek te ontwikkelen waarbij diverse pensioenfondsspecifieke indicatoren van het risico, die zijn afgeleid van de pensioenverplichtingen of hiermee nauw verband houden, worden samengebundeld tot een totaal score van risico, genaamd de risicoprofielscore oftewel het risicoprofiel van het pensioenfonds?

- Is het mogelijk om pensioenfondsen te groeperen, op een voor de vergelijking van beleggingsrendementen zinvolle wijze, op basis van gelijkwaardige risicoprofielscores?

Een vervolgstap op een bevestigend antwoord van de centrale vraagstelling is het nader analyseren of de risicoprofielscore is te gebruiken voor onderstaande doelstellingen te weten:

- Segmentatie van het pensioenfondsuniversum teneinde de kwaliteit van de strategische assetallocatie op een adequate manier te meten.

- Het op transparante wijze afleggen van verantwoording door een individueel pensioenfonds aan de diverse belanghebbenden.

- Advisering met betrekking tot de strategische assetallocatie.

De methodiek; indelingscriteria, totaalscore en relevantie

Wij veronderstelden voorafgaand aan het onderzoek dat het risicoprofiel van pensioenfondsen samenhangt met:

- Tijdshorizon (waar in de toekomst liggen de uitgaande kasstromen i.v.m. pensioenbetalingen?)

- Financiële positie (van zowel pensioenfonds als sponsor)

- Gevoeligheid voor inflatie- en renteveranderingen van de verplichtingen

Op basis van deskresearch is onderzocht welke variabelen, afgeleid van de pensioenverplichtingen of daarmee verband houdend, een bijdrage kunnen leveren in het bepalen van het risicoprofiel van een pensioenfonds. Daarbij was het van belang dat de gebruikte variabelen onderling zo beperkt mogelijk gecorreleerd zijn om dubbeltellingen en overlap te voorkomen. Wij hebben daarbij de volgende risicoindicatoren gekozen:

- Rijpingsgraad, indien mogelijk gedefinieerd als voorziening actieven ten opzicht van voorziening inactieven (= gepensioneerden, slapers en arbeidsongeschikten) Indien deze niet beschikbaar waren is het aantal actieven ten opzichte van aantal passieven gebruikt.

- Dekkingsgraad, pensioenvermogen (bezittingen) ten opzichte van voorziening van de pensioenverplichtingen (verplichtingen). Bij de waardering van de pensioenverplichtingen is uitgegaan van een rekenrente van 4%.

- Liquiditeitsgraad, alle pensioenuitkeringen ten opzichte van het directe beleggingsrendement.

- Aanpassingsgraad, de wijze waarop de pensioenaanspraken worden geïndexeerd, dat wil zeggen prijs- of loonindexatie, een combinatie van beiden of geen indexatie.

- Sponsorkracht, geeft uitdrukking aan de vraag of de sponsor eventueel kan bijspringen in moeilijke tijden. De sponsorkracht is bepaald op basis van de creditrating of indien afwezig, de “implied” creditrating. Bovendien is om de impact van de sponsor op het pensioenfonds aan te geven, gebruik gemaakt van de totale waarde van de sponsor ten opzichte van het pensioenvermogen. Deze indicator geeft alleen antwoord op de vraag of de sponsor kán bijspringen en niet of de sponsor ook daadwerkelijk zál bijspringen.

Het opnemen van laatstgenoemd criterium geeft aan dat de focus van de haalbaarheidsstudie ligt op ondernemingspensioenfondsen. Eventueel kan in een later stadium, nadat de aanpak voor ondernemingspensioenfondsen is uitgekristalliseerd, een onderzoek naar de haalbaarheid van een vergelijkbare benadering voor bedrijfstakpensioenfondsen worden onderzocht.

Het opnemen van laatstgenoemd criterium geeft aan dat de focus van de haalbaarheidsstudie ligt op ondernemingspensioenfondsen. Eventueel kan in een later stadium, nadat de aanpak voor ondernemingspensioenfondsen is uitgekristalliseerd, een onderzoek naar de haalbaarheid van een vergelijkbare benadering voor bedrijfstakpensioenfondsen worden onderzocht.

De nadere invulling en het opnemen van de risicoindicatoren hebben wij in sterke mate laten afhangen van het feit of de desbetreffende risico-indicatoren van pensioenfondsen publiekelijk beschikbaar zijn. Het jaarverslag van het pensioenfonds is dan het meest voor de hand liggende middel. Wij realiseren ons dat de resultaten van een eventuele ALMstudie of de Actuariële en Bedrijfstechnische Nota een veel dieper en daardoor een genuanceerder beeld van het risicoprofiel van een pensioenfonds bieden, maar de publiekelijke beschikbaarheid hiervan is sterk beperkt. Daarnaast kan de verscheidenheid in gebruikte methodiek, aannames en financieel-economische scenario’s in bijvoorbeeld ALM-studies de onderlinge vergelijkbaarheid tussen pensioenfondsen negatief beïnvloeden.

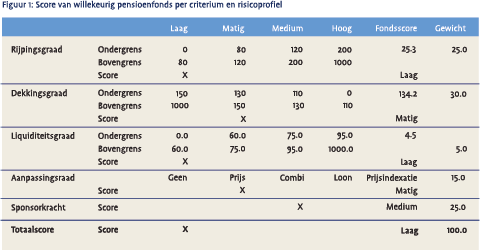

In een eerste fase van de haalbaarheidstudie zijn 45 ondernemingspensioenfondsen in de steekproef opgenomen. De informatie voor de risico-indicatoren van deze pensioenfondsen hebben wij verkregen uit de jaarverslagen over 2000. Op basis van de eerder genoemde vijf risico-indicatoren zijn de fondsen, voor ieder van de genoemde criteria, ingedeeld in vier klassen met betrekking tot het risiconiveau, te weten laag, matig, medium en hoog. De uitkomsten hiervan voor een willekeurig pensioenfonds worden zichtbaar gemaakt in figuur 1. De figuur geeft de waarden aan van de onder- en bovengrens van een bepaalde klasse voor een specifieke risico-indicator en de score van het pensioenfonds voor ieder van de vijf afzonderlijke risico-indicatoren. De onder- en bovengrenzen per risico-indicator zijn door ons vastgesteld op basis van een subjectieve bepaling, waarbij in de modellering gewerkt is met verschillende niveaus voor deze grenzen. In de laatste kolom zijn de voor het berekenen van de totaalscore gebruikte gewichten opgenomen. De gehanteerde gewichten zijn bepaald op basis van een gevoeligheidsanalyse, waarbij rekening is gehouden met de drie toetsen uit het Financieel Toetsingskader1 , te weten de continuïteitstoets, minimumtoets en de solvabiliteitstoets. Wij menen dat deze toetsen overeenkomsten vertonen met de risico-indicatoren, die wij respectievelijk hebben gedefinieerd als rijpingsgraad, dekkingsgraad en liquiditeitsgraad.

In een eerste fase van de haalbaarheidstudie zijn 45 ondernemingspensioenfondsen in de steekproef opgenomen. De informatie voor de risico-indicatoren van deze pensioenfondsen hebben wij verkregen uit de jaarverslagen over 2000. Op basis van de eerder genoemde vijf risico-indicatoren zijn de fondsen, voor ieder van de genoemde criteria, ingedeeld in vier klassen met betrekking tot het risiconiveau, te weten laag, matig, medium en hoog. De uitkomsten hiervan voor een willekeurig pensioenfonds worden zichtbaar gemaakt in figuur 1. De figuur geeft de waarden aan van de onder- en bovengrens van een bepaalde klasse voor een specifieke risico-indicator en de score van het pensioenfonds voor ieder van de vijf afzonderlijke risico-indicatoren. De onder- en bovengrenzen per risico-indicator zijn door ons vastgesteld op basis van een subjectieve bepaling, waarbij in de modellering gewerkt is met verschillende niveaus voor deze grenzen. In de laatste kolom zijn de voor het berekenen van de totaalscore gebruikte gewichten opgenomen. De gehanteerde gewichten zijn bepaald op basis van een gevoeligheidsanalyse, waarbij rekening is gehouden met de drie toetsen uit het Financieel Toetsingskader1 , te weten de continuïteitstoets, minimumtoets en de solvabiliteitstoets. Wij menen dat deze toetsen overeenkomsten vertonen met de risico-indicatoren, die wij respectievelijk hebben gedefinieerd als rijpingsgraad, dekkingsgraad en liquiditeitsgraad.

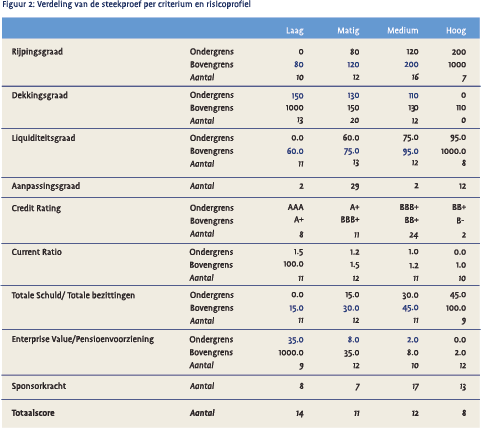

De analyse zoals gepresenteerd in figuur 1 is voor ieder van de pensioenfondsen in de steekproef uitgevoerd. De verdeling van dit universum over de profielen per criterium en als totaalscore is weergegeven in figuur 2. Bijvoorbeeld tien fondsen hebben een rijpingsgraad kleiner dan 80. Deze tien fondsen behoren tot de groep met een laag risicoprofiel als alleen de rijpingsgraad als indicator voor het risicoprofiel wordt genomen. Door het gebruik van vaste onderen bovengrenzen bij de indeling kan het aantal fondsen per profiel verschillen. Indien gebruik zou zijn gemaakt van variabele grenzen, bijvoorbeeld een indeling in kwartielen, waarbij het eerste kwartiel correspondeert met een laag risicoprofiel enz., zou het aantal fondsen per profiel gelijk zijn. Het gebruik van variabele grenzen heeft echter als nadeel dat er van jaar tot jaar aanzienlijke verschuivingen qua indeling mogelijk zijn en dat grenzen verspringen. Dit bevordert de transparantie en stabiliteit allerminst.

Vervolgens is geanalyseerd of er een relatie bestaat tussen het risicoprofiel van ieder pensioenfonds en het gewicht in zakelijke waarden. De veronderstelling die aan deze analyse ten grondslag ligt is dat naarmate het risicoprofiel lager is het gewicht van zakelijke waarden als percentage van de totale beleggingen hoger kan zijn. Zoals blijkt uit figuur 3 is dit inderdaad het geval, waarbij opvalt dat er tevens een relatie lijkt te bestaan tussen de spreiding van het gewicht in zakelijke waarden en het risicoprofiel.

Vervolgens is geanalyseerd of er een relatie bestaat tussen het risicoprofiel van ieder pensioenfonds en het gewicht in zakelijke waarden. De veronderstelling die aan deze analyse ten grondslag ligt is dat naarmate het risicoprofiel lager is het gewicht van zakelijke waarden als percentage van de totale beleggingen hoger kan zijn. Zoals blijkt uit figuur 3 is dit inderdaad het geval, waarbij opvalt dat er tevens een relatie lijkt te bestaan tussen de spreiding van het gewicht in zakelijke waarden en het risicoprofiel.

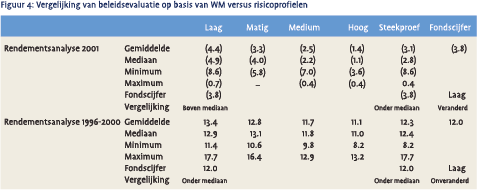

Tenslotte is onderzocht wat de relatie is tussen de verschillende risicoprofielen en het gerealiseerde rendement over 2001 en over de periode 1996-2000, en of hieruit additionele inzichten resulteren boven de gangbare vergelijking met een WM cijfer. Stel een pensioenfonds, met een laag risicoprofiel heeft een rendement gerealiseerd van -/-3.8% (zie figuur 4). De tot dusverre gebruikelijke vergelijking met het WMcijfer over 2001 (i.c. -/-2.8%) zou tot de indruk leiden van een achterblijvende performance. Echter indien het gerealiseerde rendement wordt beschouwd binnen de groep van pensioenfondsen met een identiek laag risicoprofiel (gemiddelde –4.4%) resulteert een positievere indruk. Overigens ligt het resultaat van de steekproef onder het resultaat van WM. Dit kan meerdere oorzaken hebben, bijvoorbeeld het niet meenemen van bedrijfstak- en beroepspensioenfondsen in de steekproef die wel in het WM universum worden meegenomen. Een vergelijkbare analyse is mogelijk voor de periode 1996-2000..

Tenslotte is onderzocht wat de relatie is tussen de verschillende risicoprofielen en het gerealiseerde rendement over 2001 en over de periode 1996-2000, en of hieruit additionele inzichten resulteren boven de gangbare vergelijking met een WM cijfer. Stel een pensioenfonds, met een laag risicoprofiel heeft een rendement gerealiseerd van -/-3.8% (zie figuur 4). De tot dusverre gebruikelijke vergelijking met het WMcijfer over 2001 (i.c. -/-2.8%) zou tot de indruk leiden van een achterblijvende performance. Echter indien het gerealiseerde rendement wordt beschouwd binnen de groep van pensioenfondsen met een identiek laag risicoprofiel (gemiddelde –4.4%) resulteert een positievere indruk. Overigens ligt het resultaat van de steekproef onder het resultaat van WM. Dit kan meerdere oorzaken hebben, bijvoorbeeld het niet meenemen van bedrijfstak- en beroepspensioenfondsen in de steekproef die wel in het WM universum worden meegenomen. Een vergelijkbare analyse is mogelijk voor de periode 1996-2000..

Uitbreiding steekproef

Uitbreiding steekproef

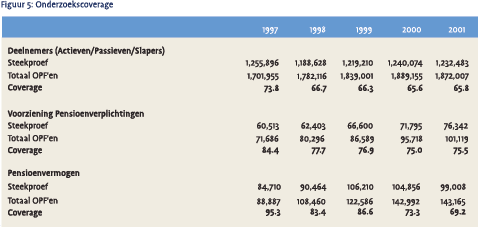

In de vervolgfase is de steekproef uitgebreid van 45 naar 68 pensioenfondsen. Tevens is de analyse uitgebreid door jaarverslagen over een periode van vijf jaar (1997-2001) te verwerken. Een aantal kenmerken van de onderzoekscoverage zijn opgenomen in figuur 5. De genoemde 68 ondernemingspensioenfondsen hebben een omvang van circa 70% van de totale markt voor Nederlandse ondernemingspensioenfondsen.

Verfijningen van de classificatie

De belangrijkste veranderingen en uitbreiding ten opzichte van de eerste fase, die wij in de tweede fase van onze haalbaarheidsstudie hebben uitgevoerd behandelen wij hieronder puntsgewijs.

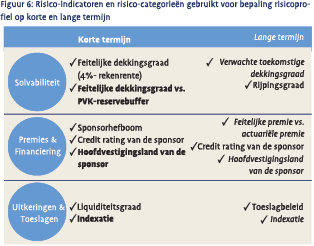

Mede naar aanleiding van de circulaire aan alle pensioenfondsen van de PVK op 30 september 2002 hebben wij onderscheid gemaakt tussen een risicoprofielscore op korte termijn en op lange termijn. De circulaire heeft duidelijk gemaakt dat de lange termijn optiek van pensioenfondsen zo zijn eigen merites op de korte termijn kent. Alles afwegende leek het verstandig met de circulaire rekening te houden.

Mede naar aanleiding van de circulaire aan alle pensioenfondsen van de PVK op 30 september 2002 hebben wij onderscheid gemaakt tussen een risicoprofielscore op korte termijn en op lange termijn. De circulaire heeft duidelijk gemaakt dat de lange termijn optiek van pensioenfondsen zo zijn eigen merites op de korte termijn kent. Alles afwegende leek het verstandig met de circulaire rekening te houden.- Ter vergroting van de transparantie van het scoringsmodel hebben wij de risico-indicatoren onderverdeeld in drie risico-categorieën, die een duidelijke verband leggen met de belanghebbenden van een pensioenfonds. De drie risicocategorieën zijn: (1) solvabiliteit, (2) premies en financiering en (3) uitkeringen en toeslagen.

- Wij hebben een aantal risico-indicatoren toegevoegd onder andere minimaal vereiste dekkingsgraad en reserve/beleggingsbuffer volgens de circulaire van de PVK, het rendementsverschil tussen verwachte lange termijnrendementen en verwachte nominale groeivoet van de verplichtingen, verschil in premie tussen de actuariële premie en de werkelijke premie.

- In het scoringsmodel zijn voor de diverse risicoindicatoren verschillende gewichten voor de risicoprofielscore op lange en korte termijn gebruikt.

De aanpassingen in de gebruikte criteria zijn samengevat in figuur 6 waarbij de aanpassingen ten opzichte van de eerdere methodiek in vet gedrukt (in geval van risicoprofiel op korte termijn) respectievelijk cursief gedrukt of ander onderscheidt (in geval van risicoprofiel op lange termijn) zijn aangegeven. De gebruikte gewichten per risico-categorie verschillen voor de korte en lange termijn. Op korte termijn is het aandeel van solvabiliteit in de totaalscore hoger dan op lange termijn, respectievelijk 60% en 40%. Het aandeel van beide andere risicocategorieën is evenredig verdeeld voor zowel korte termijn als lange termijn.

De aanpassingen in de gebruikte criteria zijn samengevat in figuur 6 waarbij de aanpassingen ten opzichte van de eerdere methodiek in vet gedrukt (in geval van risicoprofiel op korte termijn) respectievelijk cursief gedrukt of ander onderscheidt (in geval van risicoprofiel op lange termijn) zijn aangegeven. De gebruikte gewichten per risico-categorie verschillen voor de korte en lange termijn. Op korte termijn is het aandeel van solvabiliteit in de totaalscore hoger dan op lange termijn, respectievelijk 60% en 40%. Het aandeel van beide andere risicocategorieën is evenredig verdeeld voor zowel korte termijn als lange termijn.

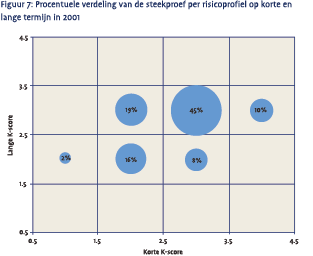

De combinatie van een korte termijn risicoprofielscore en een lange termijn risicoprofielscore leidt tot, bij onderverdeling in vier risicoprofielen, 16 mogelijke combinaties. In figuur 7 tonen wij de uitkomsten van de combinatie van een risicoprofielscore op korte en lange termijn op basis van jaarverslagen uit 2001: 45% van de pensioenfondsen in de steekproef heeft een medium risicoprofiel op korte termijn en lange termijn, etc. In dit plaatje is duidelijk te zien dat 21% van de pensioenfondsen op lange termijn een hogere risicoprofielscore heeft dan op korte termijn en 18% heeft een lagere risicoprofielscore op lange termijn.

Stabiliteit van de risicoprofielscore

Om de stabiliteit van de indeling door de tijd te onderzoeken is een vergelijkbare analyse verricht over de periode 1997 tot en met 2000. Uit het historisch verloop hebben wij kunnen opmaken dat in het algemeen de risicoprofielscore op korte termijn een grotere bewegelijkheid heeft dan de score op lange termijn. De lange termijn risicoprofielscore is voornamelijk geconcentreerd rondom het medium risicoprofiel met als uitzondering 1999. Een ander opvallend punt is dat het risicoprofiel op lange termijn hoger uitvalt dan op kort termijn. Deze resultaten passen in de beoogde stabiliteit van de indelingscriteria.

Evaluatie stand van zaken en verdere aanpak tijdens de derde fase

Zoals eerder aangegeven is het onderzoek nog niet afgerond. De eerste bevindingen tonen aan dat het mogelijk is om pensioenfondsen op een zinvolle wijze te groeperen op basis van hun risicoprofiel. Het blijkt dat het gewicht zakelijke waarden hoger ligt voor groepen met een lager risicoprofiel.

Wij hebben aangegeven dat er nog vele verfijningen mogelijk zijn ten aanzien van de classificatie naar risicoprofiel. De tot dusverre gerealiseerde resultaten en ontvangen feedback stemmen ons optimistisch ten aanzien van de mogelijkheid om te komen tot een zinvolle classificatie. Met name door de reacties en actieve betrokkenheid van de verschillende ondernemingspensioenfondsen, variërende van de zeer grote tot kleinere fondsen, zien wij ons hierin gesteund. Wij menen een voldoende grote interesse bij ondernemingspensioenfondsen te kunnen waarnemen die een verdere inspanning rechtvaardigen. Dit neemt niet weg dat er nog een aantal belangrijke vragen voorliggen.

Als wij de centrale vraagstelling en geformuleerde gebruiksdoelstellingen nogmaals in herinnering roepen, kan worden geconstateerd dat wij ons voornamelijk bezig hebben gehouden met het eerste, namelijk het definiëren van het scoringsmodel, het bepalen van de modelinput en eventuele consequenties voor het gebruik van risicoprofielen voor het segmenteren van het pensioenfondsuniversum. De diverse gebruiksmogelijkheden van de risicoprofielscore te weten beleidsevaluatie, beleidsverantwoording en beleidsvorming zijn tot nu toe relatief onderbelicht gebleven. Met betrekking tot de laatstgenoemde doelstelling zijn wij terughoudend. Het streven naar eenvoud van de methodiek zal ons inziens betekenen dat voor beleidsadvisering de nadruk zal blijven liggen op ondersteuning vanuit ALM-studies. Wel kan de methodiek een rol vervullen bij het inzichtelijk maken van “best in class” beleggingsbeleid. Wat doen vergelijkbare fondsen qua assetallocatie, valutabeleid, alternatieve beleggingen, etc.?

Een aantal van de voorliggende vragen willen wij gezamenlijk uitwerken met aan een universiteit verbonden onderzoekers. Een belangrijk aspect betreft een verdere objectivering van de gebruikte wegingsfactoren en de gehanteerde harde grenzen. Ook indien na verder onderzoek uiteindelijk een subjectieve afweging resteert is wellicht het kader waarbinnen beantwoording dient te geschieden geobjectiveerd als resultaat van meningsvorming tussen praktijk en theorie.

Noot

- Het Financieel Toetsingskader (FTK) betreft de voorstellen van de Pensioen- en Verzekeringskamer inzake de wijze van toezicht op de solvabiliteit van pensioenfondsen en verzekeraars dat moet gaan gelden vanaf 1 januari 2006. Zie ook White Paper Solvabiliteitstoets, PVK, Apeldoorn, maart 2003.

in VBA Journaal door Rob Schreur (r) en Bernard Lindenhovius