Wereldwijd hebben pensioenfondsen geleden onder de teleurstellende prestaties van de aandelenbeurzen gedurende de periode 1999-2003. Zo rapporteert Wilshire associates in mei 2003 dat 89% van de defined benefit plans in de Verenigde Staten een funding ratio heeft kleiner dan 100%2. Tegen het einde van 2003 is het totale tekort van pensioen fondsen in de VS opgelopen tot meer dan 350 miljard dollar (Pension Benefit Guarantee Corporation, 2003). Dezelfde situatie doet zich voor in andere landen met een ontwikkelde sector pensioenfondsen, zoals Canada en het Verenigd Koninkrijk. De omvang van de tekorten varieert per land. De substantiële exposure op aandelen wordt in het algemeen als oorzaak aangemerkt.

1 Inleiding

1 Inleiding

Ondanks dat de daling van de aandelenkoersen de directe veroorzaker was van de te korten, hebben slechts weinig fondsen de exposure op aandelen verkleind. Daarentegen werden de premies verhoogd, en toekomstige uitkeringen verlaagd door het passeren van indexaties, het overgaan van eindloon naar middelloon of door het invoeren van een beschikbare premieregeling. Met andere woorden, de meeste inspanningen waren gericht op het verlagen van de verplichtingen in plaats van op het veranderen van de asset allocatie.

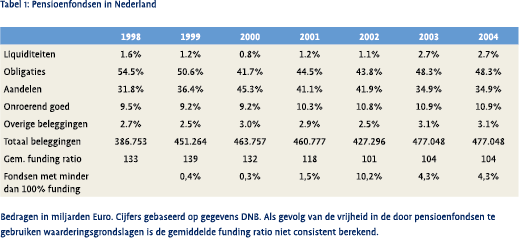

In tabel 1 geven we een samenvatting van de situatie van de ontwikkeling van pensioen fondsen in Nederland. De situatie lijkt minder erg dan die in de Verenigde Staten aangezien op het dieptepunt van de crisis in 2002 ‘slechts’ 10,2% van de fondsen minder dan 100% dekkingsgraad had. Wel is duidelijk dat de financiële situatie sterk ver slechterde en dat dit tot een nauwelijks merkbare daling in de allocatie naar aandelen (van 41.9% in 2001 naar 34.9% in 2002) leidde. Deze daling was overigens aan het einde van 2003 al weer gecompenseerd.

Met dit opmerkelijke herstel hebben de Nederlandse pensioenfondsen deze crisis goed doorstaan. Er heeft echter wel een substantiële verschuiving plaatsgevonden, waarbij de deelnemers meer risico en verantwoordelijkheid dragen voor het eigen pensioen.

Met dit opmerkelijke herstel hebben de Nederlandse pensioenfondsen deze crisis goed doorstaan. Er heeft echter wel een substantiële verschuiving plaatsgevonden, waarbij de deelnemers meer risico en verantwoordelijkheid dragen voor het eigen pensioen.

De vraag is of de gevolgen van een dergelijke crisis op voorhand gemitigeerd had kunnen worden. Wij zijn van mening dat een deel van de crisis veroorzaakt is doordat de wijze waarop de performance van pensioenfondsen wordt beoordeeld teveel los staat van de ontwikkeling van de verplichtingen. Dit is onlos makelijk verbonden met het vraagstuk van asset allocatie en de waardering van pensioenverplichtingen. De basis voor performance meting zou een zogenaamde liability-driven benchmark moeten zijn, teneinde te verzekeren dat het beleggingsbeleid gericht blijft op de verplichtingen. Het doel van dit artikel is om een raamwerk voor performance evaluatie te ontwikkelen dat gericht is op de belangen van de deelnemers. Dit raamwerk heeft een benchmark gebaseerd op cash flow matching en is een model voor performance atributie.

2 Pensioenverplichtingen en asset-liability management

Een juiste waardering van de verplichtingen is cruciaal voor het management van pensioenfondsen. De waarde van de verplichtingen dient als een benchmark voor het niveau van beleggingen noodzakelijk om de toekomstige pensioenen te betalen. Deze waardering start met een schatting van de toekomstige kasstroom die voortvloeit uit de toezeggingen aan de deelnemers. Vervolgens wordt de contante waarde van deze kasstroom berekend met behulp van de juiste disconteringsvoet. Onder de aanname dat er bij aanvang voldoende beleggingen zijn, kan deze disconteringsvoet tevens een benchmark zijn voor het minimaal gewenste rendement op de beleggingsportefeuille (zie Van der Meer en Plantinga, 1999). Wanneer het gerealiseerde rendement lager is dan deze disconteringsvoet slinkt de omvang van het surplus. Bij een lager rendement zullen de toekomstige pensioenen niet gerealiseerd kunnen worden zonder verdere bijdragen van de sponsor. Een juiste waardering van de verplichtingen creëert de mogelijkheid om betrouwbare pensioenvoorzieningen te realiseren. Of de pensioenen inderdaad uitgekeerd zullen worden hangt niet alleen af van de vraag of er voldoende vermogen was bij aanvang, maar ook van de gekozen beleggingsstragie. Teneinde de portefeuille managers bij de les te houden, dient de beleggingstrategie die de beste kansen geeft op het realiseren van de doelstelling van de deelnemers de basis te zijn voor de benchmark voor de beleggingsportefeuille.

Voor het waarderen van pensioenfondsverplichtingen is het zinvol om een onderscheid te maken tussen nominale en reële verplichtingen. Nominale verplichtingen zijn toe zeggingen om in de toekomst betalingen te doen waarvan het bedrag bij het aangaan van de verplichtingen wordt vastgelegd. Reële verplichtingen zijn toezeggingen om in de toekomst betalingen te doen waarvan de koopkracht bij het aangaan van de ver plichting en wordt vastgelegd. Vaak zijn pensioenverplichtingen een mengvorm van beide soorten. De waarde van een nominale verplichting is gelijk aan de waarde van de toekomstige kasstroom contant gemaakt met de nominale risico-vrije rente. De waarde van een reële verplichting is gelijk aan de toekomstige kasstroom en contant gemaakt met de reële risico-vrije rente3.

Pensioenverplichtingen zijn onderhevig aan verschillende risico’s, waaronder onverwachte demografische en economische ontwikkelingen. Hiervan zijn rente en inflatie risico voor ons het belangrijkste omdat ze van invloed zijn op zowel de waarde van de beleggingen als de verplichtingen. Daardoor is het mogelijk om deze risico’s te beheersen door de keuze van de beleggingen af te stemmen op de verplichtingen. Aangezien reële en nominale verplichtingen verschillen in hun gevoeligheid voor veranderingen in inflatie en rente, is het belangrijk om een onderscheid tussen deze twee te maken. Reële verplichtingen zijn uitsluitend gevoelig voor veranderingen in de reële rente terwijl nominale verplichtingen gevoelig zijn voor verandering in zowel de reële rente als de hoogte van de inflatie.

Een voor de hand liggende strategie om de toekomstige pensioenen zeker te stellen is het gebruiken van een zogenaamde cash flow matching strategie. Hierbij wordt een beleggingsportefeuille samengesteld waarvan de kasstromen op hetzelfde moment vallen als die van de verplichtingen. Alhoewel cash flow matching in de praktijk wel mogelijk is, wordt matching op basis van duration vaker toegepast. Matching strategieën werden tot voor kort vooral gebruikt door levensverzekeringsmaatschappijen en banken welke gekenmerkt worden door nominale verplichtingen. Met de opkomst van inflationlinked bonds is het voor pensioenfondsen nu mogelijk geworden om ook matching strategieën te gaan volgen voor het deel van de verplichtingen waarvoor indexatie wordt nagestreefd4. Naast inflationlinked bonds wordt ook gebruik gemaakt van inflation swaps.

Siegel en Waring (2004) en Waring (2005) presenteren maatstaven voor de gevoeligheid van vastrentende waarden voor veranderingen in de reële rente en inflatie. Deze maatstaven laten expliciet zien dat reële en nominale verplichtingen anders reageren op veranderingen in reële rente en inflatie, en slechts in uitzonderlijke gevallen dezelfde reactie laten zien. Dit illustreren we met het volgende voorbeeld van een fictief pensioenfonds. Dit pensioenfonds heeft een reële verplichting van 1000 Euro over vijf jaar gemeten in koopkracht van nu. Het nominale bedrag dat uiteindelijk wordt betaald hangt af van de ontwikkeling van de inflatie in de komende vijf jaar: 1000*(1+i 0,5) 5, waarbij i 0,5 de gemiddelde jaarlijkse inflatievoet is.

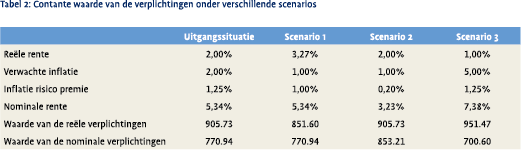

De economische omgeving waarin het pensioenfonds opereert is gegeven in tabel 2. De reële rente is evenals de verwachte inflatie gelijk aan 2%, terwijl de inflatie risico premie gelijk is aan 1,25%. Derhalve is de huidige nominale rente gelijk aan (1,02*1,02*1,0125) – 1 = 5,34%. Op basis van deze gegevens kunnen we de contante waarde uitrekenen van de reële verplichting. Deze bedraagt 1000/1,025 = 905,73. Naast deze reële verplichtingen heeft het pensioenfonds ook een nominale verplichting die leidt tot een betaling van 1000 Euro over 5 jaar. De contante waarde van deze verplichting is gelijk aan 1000/1,05345 = 770,94.

De economische omgeving waarin het pensioenfonds opereert is gegeven in tabel 2. De reële rente is evenals de verwachte inflatie gelijk aan 2%, terwijl de inflatie risico premie gelijk is aan 1,25%. Derhalve is de huidige nominale rente gelijk aan (1,02*1,02*1,0125) – 1 = 5,34%. Op basis van deze gegevens kunnen we de contante waarde uitrekenen van de reële verplichting. Deze bedraagt 1000/1,025 = 905,73. Naast deze reële verplichtingen heeft het pensioenfonds ook een nominale verplichting die leidt tot een betaling van 1000 Euro over 5 jaar. De contante waarde van deze verplichting is gelijk aan 1000/1,05345 = 770,94.

In tabel 2 beschouwen we drie scenarios die de waarde van de nominale en reële verplichtingen weergeven onder verschillende waarden voor rente en inflatie.

In scenario 1 is de reële rente gestegen tot 3,27% bij een gelijkblijvende nominale rente. Hierdoor is de nominale verplichting onveranderd in waarde terwijl de reële verplichting in waarde is gedaald. Scenario 2 laat een daling zien in de nominale rente bij een gelijkblijvende reële rente. Dit leidt tot een stijging in de nominale verplichtingen en een onveranderde waarde voor de reële verplichtingen. Tot slot laat scenario 3 een daling zien van de reële rente bij een stijging van de nominale rente. Hierdoor bewegen de beide soorten verplichtingen in tegengestelde richting. Dit scenario zou desastreus zijn voor een pensioenfonds met reële verplichtingen dat volledig belegd is in nominale obligaties: de verplichtingen zouden in waarde stijgen en de beleggingen in waarde dalen. De belangrijkste implicatie van dit voorbeeld is dat reële verplichtingen niet gematched kunnen worden met nominale instrumenten5. Het beleggen van de volledige portefeuille van een pensioenfonds in nominale staatsobligaties is zeker niet risico-vrij.

3 Benchmarks en performance attributie

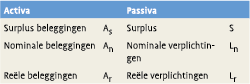

In deze paragraaf ontwikkelen we een benchmark gebaseerd op het principe van matching, waarbij we gebruik maken van zowel nominale staatsobligaties als inflatie-geïndexeerde obligaties. Verder ontwikkelen we een attributie raamwerk om de performance van de beleggingen relatief ten opzichte van de verplichtingen te analyseren. Dit model is gebaseerd op een aangepaste versie van Plantinga en Huygen (2001) dat bedoeld was voor het analyseren van de performance van levensverzekeraars. De basis voor de benchmark is een strategie van cash flow matching, waarbij een deel van de portefeuille gericht is op het volgen van de waarde van de verplichtingen (de verplichtingen-gestuurde beleggingen), en een ander deel gericht is op waarde maximalisatie vanuit het perspectief van de eigenaar van het surplus (de z.g. surplus-gestuurde beleggingen). Elton en Gruber (1992) laten zien dat de efficiënte portefeuille voor een belegger met verplichtingen bestaat uit een portefeuille die bestaat uit een combinatie van risicovrije beleggingen, beleggingen die gematched zijn en risico-volle beleggingen. Deze gedachte vormt ook de basis voor onze benchmark, alhoewel wij aanvullend  stellen dat de allocatie naar risicovolle beleggingen in de benchmark gelijk is aan de waarde van het surplus van de verzekeraar of het pensioenfonds. Om het model geschikt te maken voor pensioenfondsen is het noodzakelijk om binnen de verplichtingen-gestuurde portefeuille een onderscheid te maken tussen de beleggingen die gericht zijn op de nominale en op de reële ver lich tingen. Zodoende onderscheiden we surplus beleggingen, nominale beleggingen en reële beleggingen. Dit leidt tot de volgende balans voor een pensioenfonds:

stellen dat de allocatie naar risicovolle beleggingen in de benchmark gelijk is aan de waarde van het surplus van de verzekeraar of het pensioenfonds. Om het model geschikt te maken voor pensioenfondsen is het noodzakelijk om binnen de verplichtingen-gestuurde portefeuille een onderscheid te maken tussen de beleggingen die gericht zijn op de nominale en op de reële ver lich tingen. Zodoende onderscheiden we surplus beleggingen, nominale beleggingen en reële beleggingen. Dit leidt tot de volgende balans voor een pensioenfonds:

De benchmark voor de nominale beleggingen bestaat uit nominale zero coupon obligaties met dezelfde looptijden als die van de kasstromen uit hoofde van de nominale verplichtingen6. De benchmark voor de reële beleggingen bestaat uit reële zero coupons obligaties met gelijke looptijden als die van de reële verplichtingen. De benchmark voor de surplus beleggingen kan vrij gekozen worden, afhankelijk van het universum dat de belegger in ogenschouw wenst te nemen. Een acceptabele benchmark zou bijvoorbeeld een wereldwijde aandelenportefeuille op basis van de MSCI World Index kunnen zijn. De surplus portefeuille biedt de vrijheid om actief beleid te voeren. Deze portefeuille kan bijvoorbeeld worden belegd in aandelen, onroerend goed, private equity, venture capital, of iedere andere belegging waarvan men toegevoegde waarde verwacht. Het is wel belangrijk om het primaat van de verplichtingen te handhaven. Risico-management moet erop gericht zijn te voorkomen dat verliezen uit de surplus portefeuille of uit één van de actieve beslissingen die we verderop bespreken groter zijn dan het surplus.

Het doel van de beide verplichtingen-gestuurde beleggingsportefeuilles is om de verplichtingen zo precies mogelijk te matchen. Als een secundair doel mag de portefeuille manager anticiperen op toekomstige marktontwikkelingen en op beperkte schaal actieve posities nemen ten aanzien van de aandelenmarkt, reële rente en inflatie. In het door ons voorgestelde attributiemodel kan de manager op drie verschillende manieren actieve posities innemen. In de eerste plaats kan de manager afwijken van de allocaties impliciet in de benchmark. Zo kan hij andere gewichten kiezen voor de nominale en de reële beleggingsportefeuille. Op basis van de benchmark zouden deze allocaties gelijk moeten zijn aan de marktwaarde van respectievelijk de nominale en de reële ver plichtingen. In de tweede plaats kan hij kiezen voor andere looptijden met betrekking tot de nominale verplichtingen7. In de derde plaats kan hij kiezen voor andere looptijden met betrekking tot de reële verplichtingen. Het gevolg van de 2e en 3e beslissing is dat het surplus bloot komt te staan aan rente en/of inflatierisico. Het vierde instrument is de keuze om de surplus-gestuurde beleggingsportefeuille anders in te vullen dan de benchmark.

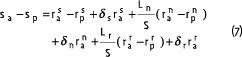

Het gerealiseerde rendement op het surplus is:

waarbij sa de gerealiseerde rentabiliteit op het surplus is, ra s de gerealiseerde rentabiliteit op de surplus beleggingen, ra n de gerealiseerde rentabiliteit op de nominale beleggingen, ra r de gerealiseerde rentabiliteit op de reële beleggen, rl n is de gerealiseerde rentabiliteit van de nominale verplichtingen, en rl r de gerealiseerde rentabiliteit van de reële verplichtingen. Na enige herschikking kan men vergelijking (1) als volgt schrijven:

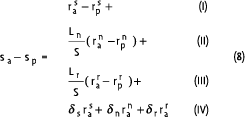

De benchmark is gebaseerd op perfecte cash matching. Dit impliceert dat de allocatie naar de beleggingen als volgt is: As = S, An =Ln, en Ar =Lr. . Derhalve is de rentabiliteit van de benchmark gelijk aan:

waarbij rp n en rp r de rentabiliteit zijn van een portefeuille die op basis van verwachte kasstromen afgestemd is op respectievelijk de nominale en de reële verplichtingen. Verder is rp s de benchmark rentabiliteit voor de surplus beleggingen. De twee meest rechtse termen uit deze vergelijking hebben betrekking op actuariële risico’s en zullen verder niet geanalyseerd worden omdat ze buiten de verantwoordelijkheid van de portefeuille manager vallen. Het attributiemodel analyseert het verschil tussen vergelijking (2) en (3). Om afwijkingen van de allocaties ten opzicht van de benchmark portefeuille te kunnen onderscheiden identificeren we de drie z.g. allocatie mismatches: de surplus allocatie mismatch, de nominale allocatie mismatch en de reële allocatie mismatch. Deze mismatches verwijzen naar de afwijkingen in de omvang van de portefeuilles ten opzicht van de benchmark.

De surplus allocatie mismatch is gedefinieerd als

de nominale allocatie mismatch is gedefinieerd als

en de reële allocatie mismatch als:

Met behulp van deze definities kunnen we de volgende vergelijking afleiden:

Vergelijking (7) zullen we gebruiken als basis voor de performance attributie. Compo nenten die te maken hebben met de allocatie mismatches zijn samengevat in één term. Zodoende komen we tot vier componenten die het verschil tussen de werkelijke performance en de benchmark bepalen:

De eerste component is het rentabiliteitsverschil tussen de portefeuille surplus be legginge n en de benchmark. De tweede component omvat het verschil in rentabiliteit tussen de portefeuille van nominale beleggingen en de benchmark. Dit verschil is vermenigvuldigd met de nominale beleggingen gedeeld door het surplus. Deze component is het gevolg van het verschil in looptijden tussen nominale beleggingen en verplichtingen. De derde component heeft betrekking op het rentabiliteitsverschil tussen de werkelijke portefeuille en de benchmark van reële beleggingen. Dit verschil wordt vermenigvuldigd met de waarde van de reële beleggingen gedeeld door de waarde van het surplus. Deze component is het gevolg van de looptijden mismatch tussen de reële beleggingen en de verplichtingen. De vierde component is de som van de allocatie mismatches.

Om de werking van dit attributiemodel te illustreren nemen we een voorbeeld van een pensioen fonds met een nominale verplichting gelijk aan 1.000.000 Euro met een looptijd van 30 jaar. Daarnaast heeft het pensioenfonds nog een reële verplichting van 1.000.000 Euro eveneens met een looptijd van 30 jaar. De reële verplichting is uitgedrukt in termen van koopkracht op t = 0. Het pensioenfonds heeft een deel van de portefeuille belegd in nominale obligaties met een uitkering van 1.050.000 Euro in jaar 20, en een deel in reële obligaties met een uitkering van 150.000 Euro, wederom uitgedrukt in termen van koopkracht op t = 0 in jaar 58. Teneinde deze beleggingen en verplichtingen te waarderen, gaan we uit van de niveau’s van reële rente, verwachte inflatie, en de inflatie risico pemie zoals ze gegeven zijn in tabel 3.

Om de werking van dit attributiemodel te illustreren nemen we een voorbeeld van een pensioen fonds met een nominale verplichting gelijk aan 1.000.000 Euro met een looptijd van 30 jaar. Daarnaast heeft het pensioenfonds nog een reële verplichting van 1.000.000 Euro eveneens met een looptijd van 30 jaar. De reële verplichting is uitgedrukt in termen van koopkracht op t = 0. Het pensioenfonds heeft een deel van de portefeuille belegd in nominale obligaties met een uitkering van 1.050.000 Euro in jaar 20, en een deel in reële obligaties met een uitkering van 150.000 Euro, wederom uitgedrukt in termen van koopkracht op t = 0 in jaar 58. Teneinde deze beleggingen en verplichtingen te waarderen, gaan we uit van de niveau’s van reële rente, verwachte inflatie, en de inflatie risico pemie zoals ze gegeven zijn in tabel 3.

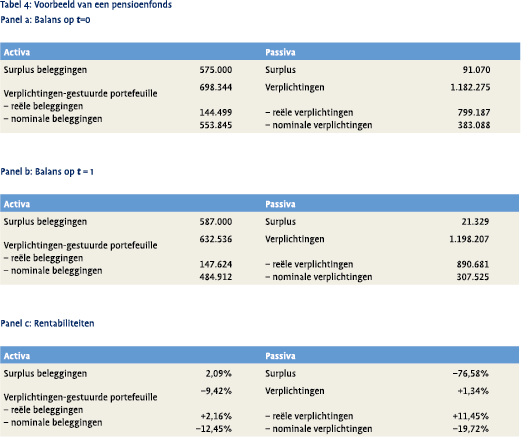

Op basis van deze gegevens stellen we de balans van het pensioenfonds op t = 0 en t = 1 samen. De uitkomst is gepresenteerd in tabel 4. Voor de eenvoud van het voorbeeld nemen we aan dat de verwachte kasstromen uit hoofde van de verplichtingen ongewijzigd blijven. Met andere woorden, er zijn geen afwijkingen van de sterftetafels. Daarom is de rentabiliteit van ieder van de twee soorten verplichtingen hetzelfde als de rentabiliteit van de cash flow matched portefeuille. De waarde van de aandelenportefeuille op t = 1 is gebaseerd op een veronderstelde rentabiliteit van 2,09%. Verder concentreren we ons op de analyse van de bestaande beleggingen en verplichtingen en negeren we eventuele nieuwe verplichtingen die gedurende het jaar onstaan kunnen zijn. In tabel 4, panel c kunnen we waarnemen dat de rentabiliteit van het surplus sterk negatief was, namelijk –76,6%.

Op basis van deze gegevens stellen we de balans van het pensioenfonds op t = 0 en t = 1 samen. De uitkomst is gepresenteerd in tabel 4. Voor de eenvoud van het voorbeeld nemen we aan dat de verwachte kasstromen uit hoofde van de verplichtingen ongewijzigd blijven. Met andere woorden, er zijn geen afwijkingen van de sterftetafels. Daarom is de rentabiliteit van ieder van de twee soorten verplichtingen hetzelfde als de rentabiliteit van de cash flow matched portefeuille. De waarde van de aandelenportefeuille op t = 1 is gebaseerd op een veronderstelde rentabiliteit van 2,09%. Verder concentreren we ons op de analyse van de bestaande beleggingen en verplichtingen en negeren we eventuele nieuwe verplichtingen die gedurende het jaar onstaan kunnen zijn. In tabel 4, panel c kunnen we waarnemen dat de rentabiliteit van het surplus sterk negatief was, namelijk –76,6%.

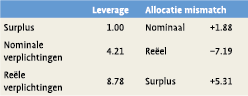

De oorzaak voor dit sterk negatieve resultaat kunnen we eveneens aanwijzen op basis van tabel 4: de verplichtingen zijn in waarde gestegen, terwijl de beleggingsportefeuille ge daald is in waarde. Deze resultaten suggereren het bestaan van een mismatch tussen de beleggingen en de verplichtingen. Teneinde het negatieve surplus rendement toe te rekenen aan specifieke oorzaken gebruiken we het performance attributie schema uit vergelijking (7). Hiervoor berekenen we eerst de leverage ratios en de allocatie mismatches zoals gedefinieerd in vergelijkingen (4) tot en met (6):

gebruiken we het performance attributie schema uit vergelijking (7). Hiervoor berekenen we eerst de leverage ratios en de allocatie mismatches zoals gedefinieerd in vergelijkingen (4) tot en met (6):

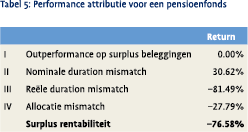

De uitkomst van de performance attributie wordt nu gepresenteerd in tabel 5:

Als gevolg van de aanname dat de surplus beleggingen op dezelfde manier zijn geïnvesteerd als de benchmark, bedraagt de bijdrage van de eerste component 0%. De tweede component heeft een positieve bijdrage, hetgeen aangeeft dat de beslissing om de looptijd van de nominale beleggingen korter te houden dan die van de verplichtingen goed is uitgepakt gelet op de stijging van de nominale rente. De derde component heeft een negatief rendement, hetgeen suggereert dat de beslissing om de looptijd van de reële beleggingen korter te kiezen dan die van de reële verplichtingen slecht is uitgepakt als gevolg van de daling van de reële rente. Verder is ook de bijdrage van de allocatie mismatches negatief. Dit betekent dat de afwijking ten opzichte van de marktgewichten gelet op de marktontwikkeling negatief was.

Als gevolg van de aanname dat de surplus beleggingen op dezelfde manier zijn geïnvesteerd als de benchmark, bedraagt de bijdrage van de eerste component 0%. De tweede component heeft een positieve bijdrage, hetgeen aangeeft dat de beslissing om de looptijd van de nominale beleggingen korter te houden dan die van de verplichtingen goed is uitgepakt gelet op de stijging van de nominale rente. De derde component heeft een negatief rendement, hetgeen suggereert dat de beslissing om de looptijd van de reële beleggingen korter te kiezen dan die van de reële verplichtingen slecht is uitgepakt als gevolg van de daling van de reële rente. Verder is ook de bijdrage van de allocatie mismatches negatief. Dit betekent dat de afwijking ten opzichte van de marktgewichten gelet op de marktontwikkeling negatief was.

Concluderend kunnen we stellen dat dit attributiemodel duidelijk maakt wat de invloed van iedere beslissing op het resultaat is geweest. In dit voorbeeld is de invloed van de reële duration mismatch het grootst geweest.

4 Conclusie en discussie

In dit artikel hebben we een voorstel gedaan voor een performance evaluatie en attributie model dat gebruikt kan worden om de beleggingsperformance van pensioenfondsen te analyseren. Belangrijkste kenmerk van dit model is een benchmark gebaseerd op cash flow matching van de verplichtingen, waarbij gebruik wordt gemaakt van onder andere inflatiegeïndexeerde obligaties. Het voordeel van dit model is dat het beleggingsbeleid sterker op de waarde van de verplichtingen wordt gericht. Deelnemers kunnen de financiële situatie van het pensioenfonds goed volgen doordat de verplichtingen-gestuurde beleggingen direct waarneembaar zijn. De risico’s kunnen relatief snel worden beoordeeld: indien de allocatie naar de verplichtingen-gestuurde beleggingen substantieel kleiner zijn dan de omvang van de verplichtingen wordt er risico gelopen. Daarnaast kan een duration analyse van beleggingen en verplichtingen waardevolle aanvullende informatie geven.

Het attributiemodel onderscheid een viertal bronnen van performance, namelijk outperformance op surplus assets, een nominale en een reële looptijden mismatch en een zogenaamde allocatie mismatch. De keuze voor de wijze van attributie is betrekkelijk arbitrair. Het is goed denkbaar dat men een andere wijze van attributie wenst die meer past bij de beslissingen genomen in een specifiek pensioenfonds. Zo kan het bijvoorbeeld wenselijk zijn om de invloed van valutabeslissingen apart zichtbaar te maken. Een andere punt is dat dit model gebaseerd is op het klassieke model van cash flow matching, zonder gebruik te maken van derivaten. Het is goed denkbaar dat met name de exposure op inflatie-gerelateerde beleggingen wordt gerealiseerd met behulp van derivaten. In dat geval kan het model op eenvoudige wijze worden uitgebreid.

Literatuur

- Dietz, Peter O., H. Russel Fogler en Donald J. Hardy, 1980, ‘The challenge of analyzing bond portfolio returns’, Journal of Portfolio Management, Vol. 6, pp. 55-60.

- Elton, Edwin J., en Martin J. Gruber, 1992, ‘Optimal investment strategies with investor liabilities’, Journal of Banking and Finance, Vol. 16, pp. 869-890.

- Pension Fund Guarantee Corporation, 2003, Annual Report.

- Pension Benefits, Vol. 12, No. 7.

- Plantinga, Auke, and Carel Huijgen, ‘Performance measurement and insurance liabilities’, Journal of Portfolio Management, Volume 27, Number 3 (Spring) 2001, pp 105-115.

- Siegel, Laurence B. and M. Barton Waring, 2004, ‘TIPS, the Dual Duration, and the Pension Plan’, Financial Analysts Journal, Vol. 60, No. 5, pp. 52-62.

- Sortino, Frank, Robert van der Meer, and Auke Plantinga, 1999, ‘The Dutch Triangle’, Journal of Portfolio Management, Vol. 26, No. 1, pp. 50-58.

- Waring, M. Barton, 2005, ‘Dual duration matching’, VBA Journaal, nr 4. pp. 25-30.

Noten

- Ik bedank Henk Bets, Heiko de Boer, Nanne Brunia, Henk van Wijk en de redactie van het VBA Journaal voor suggesties en commentaar op eerdere versies van dit paper.

- Citaat uit Pension Benefits, Vol 12, No. 7.

- Hiervoor kunnen bijvoorbeeld de reële yields van inflation-linked bonds van de Franse, Engelse, of Amerikaanse overheid gebruikt worden.

- Zie bijvoorbeeld Waring (2004).

- En uiteraard geldt het omgekeerde ook.

- In de praktijk wordt bij de waardering van de nominale kasstromen vaak uitgegaan van de swap curve.

- Het pensioenfonds kan er ook voor kiezen om te beleggen in obligaties met een hoog kredietrisico’s. Dit is ook actieve beslissing die desgewenst apart gemeten kan worden. Zie bijvoorbeeld Dietz, Fogler en Hardy (1980).

- Eenvoudigheidshalve gaan we in dit voorbeeld uit van zero coupon obligaties.

in VBA Journaal door Auke Plantinga