Inleiding

Veranderende pensioencontracten in combinatie met vergrijzing gaan de komende jaren verschuivingen veroorzaken in de markt voor beleggingen die het renterisico afdekken. De pensioenmarkt verschuift naar verwachting naar collectieve DC regelingen waarbij met name in de jaren voor pensionering rente-afdekking wordt opgebouwd. Door demografische trends zal de groep oudere werkenden en gepensioneerden groeien, wat een toename in de vraag naar ontsparen tot gevolg heeft. Wij verwachten dat daardoor een verschuiving naar een matchingaanpak ontstaat waarbij ook rendement een rol speelt.

Veranderende pensioencontracten in combinatie met vergrijzing gaan de komende jaren verschuivingen veroorzaken in de markt voor beleggingen die het renterisico afdekken. De pensioenmarkt verschuift naar verwachting naar collectieve DC regelingen waarbij met name in de jaren voor pensionering rente-afdekking wordt opgebouwd. Door demografische trends zal de groep oudere werkenden en gepensioneerden groeien, wat een toename in de vraag naar ontsparen tot gevolg heeft. Wij verwachten dat daardoor een verschuiving naar een matchingaanpak ontstaat waarbij ook rendement een rol speelt.

De rendementen van risicomijdende beleggingen die bijdragen aan de rente-afdekking zijn echter historisch laag. Beleggen in de meest veilige staatsobligaties betekent momenteel het inkopen van een rendement dat in de buurt van de 0% ligt. Vanwege de lage dekkingsgraden zoeken pensioenfondsen daarom naar alternatieven met een rendement dat hoger ligt dan de swap rente.

Daarnaast worden pensioenfondsen geconfronteerd met structurele veranderingen in de regelgeving betreffende het gebruik van derivaten, wat invloed heeft op de samenstelling van de matching portefeuille. Vanuit EMIR ontstaat de noodzaak tot het aanhouden van laag renderend kasgeld en ontstaat de behoefte om de hoeveelheid derivaten te beperken. Beleggingen met een hoge duratie kunnen de grootte van de swapportefeuille, en daarmee liquiditeitsrisico’s, verkleinen.

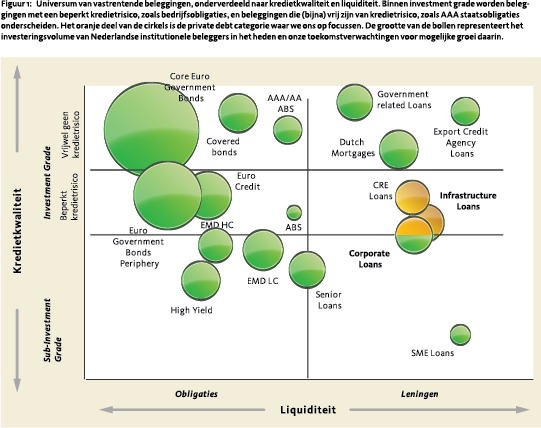

We zien daarom behoefte ontstaan aan beter renderende vastrentende beleggingen met beperkt kredietrisico die mogelijk ook een langere duratie bieden. Onderhandse leningen, ofwel private debt, kunnen aan deze behoefte voldoen. Private debt bestaat uit een breed scala aan instrumenten met grote variatie in kredietwaardigheid, looptijden en andere kenmerken. Wij richten ons hier op onderhandse schuldinvesteringen die minimaal ‘investment-grade’ kredietwaardigheid bieden en zodoende inzetbaar zijn in de matchingportefeuille. Bovendien nemen de mogelijkheden voor pensioenfondsen om te beleggen in private debt steeds meer toe nu banken zich meer terugtrekken uit deze markt vanwege regelgeving.

Deze behoefte aan beter renderende vastrentende beleggingen wordt ondersteund door het beleid van centrale banken en heeft geleid tot stijgende prijzen en dalende spreads op liquide credits. Oplopende rentes en mogelijk ook spreads liggen voor de hand op het moment dat verruimingsmaatregelen worden verminderd of zelfs teruggedraaid. Wij verwachten echter dat private debt ook in deze situatie vanwege de complexiteit en illiquiditeit een hoger vereist rendement zal houden waarvan geprofiteerd kan worden door deze instrumenten tot het einde van de looptijd aan te houden. De tussentijdse rentegevoeligheid hangt met name af van de gekozen renteafdekking en kan in een asset-only context verder worden beperkt door de keuze voor instrumenten met een variabele coupon.

Dit artikel gaat in op een aantal sleutelvragen waar pensioenfondsen mee geconfronteerd worden wanneer ze (overwegen te) beleggen in private debt. Wat is private debt eigenlijk? Hoeveel extra rendement kan verwacht worden in een goed gespreide portefeuille? Wat is de impact van de beperkte liquiditeit op de balans? En hoe kan het bestuur de additionele complexiteit beheersen?

Tevens betogen we dat private debt een aantrekkelijk rendement kan bieden ten opzichte van andere beleggingen in de matchingportefeuille en dat de beperkte liquiditeit voor veel fondsen een goed beheersbaar probleem is.

Achtergrond private debt

We staan allereerst stil bij private debt en de relatie met de matching portefeuille van pensioenfondsen. Hierbij beperken we ons tot de volgende categorieën investment grade vreemd vermogen beleggingen in de reële economie, waaronder kapitaalintensieve sectoren zoals vastgoed en infrastructuur:

We staan allereerst stil bij private debt en de relatie met de matching portefeuille van pensioenfondsen. Hierbij beperken we ons tot de volgende categorieën investment grade vreemd vermogen beleggingen in de reële economie, waaronder kapitaalintensieve sectoren zoals vastgoed en infrastructuur:

- Infrastructuurleningen. Het kapitaal wordt aangewend om projecten met een (deels) publiekelijke functie te financieren, zoals tolwegen of windparken. Voor sommige projecten is de kasstroom tot op zekere hoogte of volledig gegarandeerd door een overheid,4 bij andere projecten kunnen de inkomsten variabel of gevoelig zijn voor marktomstandigheden.

- Bedrijfskredieten. Leningen aan bedrijven die het geld bijvoorbeeld investeren in onroerend goed, machinerie en werkkapitaal.

- Commerciële vastgoedleningen. Leningen voor investeringen in vastgoed dat wordt verhuurd. Voorbeelden: winkels, huurwoningen en kantoren.

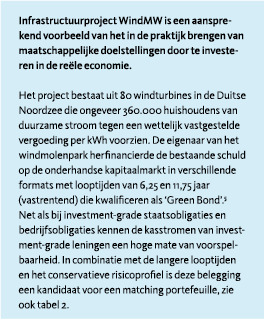

Door op deze manier te investeren in de reële economie kan een belegger invulling geven aan maatschappelijk doelstellingen. Zie het hiernaast staande tekstkader voor actueel voorbeeld.

Naast deze categorieën zijn er nog andere minder liquide leningen die geschikt zijn voor opname in de matchingportefeuille. Exportkredieten die door een nationale overheid worden geborgd en woninghypotheken bijvoorbeeld, maar ook de reeds lang bestaande onderhandse leningen aan gemeenten, provincies en overheid gerelateerde entiteiten zoals het Waarborgfonds Sociale Woningbouw (WSW). Deze investeringen zien we als vervanging voor staatsobligaties met een hoge rating, daar waar de drie genoemde categorieën meer als alternatief dienen voor bedrijfsobligaties.

Private debt heeft vaak geen officiële rating. De kredietwaardigheid van de lening wordt door de asset manager zelf vastgesteld. Hiervoor worden modellen gebruikt die vergelijkbare methodieken hanteren als rating agencies. De modellen worden veelal extern gevalideerd. Voor een institutionele belegger kan het echter belangrijk zijn een of meerdere ratings te verkrijgen via een onafhankelijke instantie. Dit is een van de overwegingen die moeten worden meegenomen wanneer men in private debt belegt.

Voor- en nadelen van private debt als beleggingscategorie

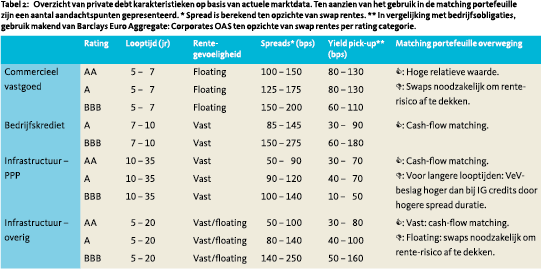

Een belangrijke reden om in private debt te beleggen is de hogere yield die een belegger kan ontvangen in vergelijking met bedrijfsobligaties met dezelfde rating. Tabel 2 toont een actueel overzicht.

Een belangrijke reden om in private debt te beleggen is de hogere yield die een belegger kan ontvangen in vergelijking met bedrijfsobligaties met dezelfde rating. Tabel 2 toont een actueel overzicht.

Vergelijkbaar met beleggen in obligaties bestaat er altijd een risico dat de coupon of aflossing op een lening niet wordt betaald. Hierbij spelen zowel de kans op default als het verlies bij default een rol. In private debt zijn er mogelijkheden om de kans op default te verkleinen of de impact te mitigeren. De drie voornaamste zijn toegang tot onderpand, de mogelijkheid om op maat gemaakte leningcontracten met convenanten te onderhandelen en de mogelijkheid voor portefeuillemanagers om in actie te komen wanneer de kredietwaardigheid afneemt of een potentieel faillissement dreigt.

Zo kan het onderpand bestaan uit de bezittingen van de leningnemer die verkocht kunnen worden, zoals onroerend goed of de onderliggende concessies en assets die uit-gemanaged kunnen worden, zoals operationele infrastructuur. Het onderpand kan verliezen bij faillissement beperken, maar dit vereist bijzondere aandacht. Ten eerste is het onderpand niet altijd liquide. Ten tweede kan de waarde van het onderpand gecorreleerd zijn met de financiële gezondheid van de leningnemer. Als de lening aflost gedurende de looptijd, niet ongebruikelijk bij private debt, is de bescherming van onderpand sterker.

Voor private debt geldt doorgaans dat de due diligence voorafgaand aan de investering een langere doorlooptijd vraagt in vergelijking met credits. Risico’s die eigen zijn aan de investering moeten worden geadresseerd in de financieringsstructuur en uitgebreide stress-testing is noodzakelijk. Zowel bij de initiële investering als in de fase erna moet het investerende pensioenfonds daarom leunen op de expertise en ervaring van de manager. Dit legt extra nadruk op het managerselectie- en monitoringsproces en de investeerder moet daar voldoende aandacht aan kunnen besteden.

Private debt biedt doorgaans de mogelijkheid om leningcontracten aan te passen aan de wensen van zowel de investeerder als de leningnemer. Daardoor kunnen in de contracten bepalingen worden opgenomen die de kredietverstrekker in staat stellen snel actie te ondernemen en daarmee verliezen te beperken. De belegger moet bereid zijn tot een ‘work-out’ met de leningnemer, in plaats van een ‘trade-out’ zoals gebruikelijk is bij obligaties. Een work-out heeft de potentie om verliezen te beperken. Het kan echter wel langer duren voordat de resterende waarde wordt gerealiseerd. Kritische succesfactoren zijn dat men over voldoende expertise beschikt om de structuren, documentatie en complexiteit te doorgronden. Zonder deze vaardigheden ontstaat er een moeilijk te beheersen risico.

Private debt biedt doorgaans de mogelijkheid om leningcontracten aan te passen aan de wensen van zowel de investeerder als de leningnemer. Daardoor kunnen in de contracten bepalingen worden opgenomen die de kredietverstrekker in staat stellen snel actie te ondernemen en daarmee verliezen te beperken. De belegger moet bereid zijn tot een ‘work-out’ met de leningnemer, in plaats van een ‘trade-out’ zoals gebruikelijk is bij obligaties. Een work-out heeft de potentie om verliezen te beperken. Het kan echter wel langer duren voordat de resterende waarde wordt gerealiseerd. Kritische succesfactoren zijn dat men over voldoende expertise beschikt om de structuren, documentatie en complexiteit te doorgronden. Zonder deze vaardigheden ontstaat er een moeilijk te beheersen risico.

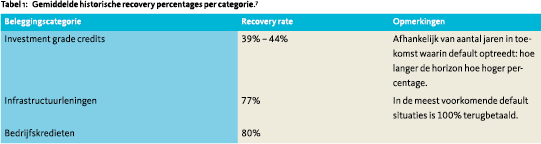

Door bovengenoemde eigenschappen van private debt is het historische percentage van de hoofdsom dat wordt terug betaald bij default (de ‘recovery rate’) gunstig in vergelijking met investment grade credits. Tabel 1 laat dit zien voor infrastructuurleningen en bedrijfskredieten. Voor commerciële vastgoedleningen is vergelijkbare data schaars, maar een belangrijke determinant van de kredietkwaliteit is de leverage die wordt gebruikt. Historisch gezien is het default percentage van leningen met een leverage van 50%-60% 4 maal kleiner dan bij een leverage van 70%-80%.6 Conservatief gebruik van leverage beïnvloedt de recovery rate positief.

Door bovengenoemde eigenschappen van private debt is het historische percentage van de hoofdsom dat wordt terug betaald bij default (de ‘recovery rate’) gunstig in vergelijking met investment grade credits. Tabel 1 laat dit zien voor infrastructuurleningen en bedrijfskredieten. Voor commerciële vastgoedleningen is vergelijkbare data schaars, maar een belangrijke determinant van de kredietkwaliteit is de leverage die wordt gebruikt. Historisch gezien is het default percentage van leningen met een leverage van 50%-60% 4 maal kleiner dan bij een leverage van 70%-80%.6 Conservatief gebruik van leverage beïnvloedt de recovery rate positief.

Opname van private debt (onderhandse leningen) in de portefeuille biedt aantrekkelijke voordelen in termen van rendement, risico en maatschappelijk belang

Een andere belangrijke eigenschap van private debt is de beperkte verhandelbaarheid. Wanneer een investeerder zijn positie wil verkopen moet deze op zoek naar een koper in een doorgaans minder actieve en illiquide secundaire markt. Het vinden van een koper, onderhandelen over de prijs en administratieve afhandeling kunnen kostbaar zijn, wat zich vertaalt in een hoger vereist rendement. Een investeerder moet daarom de intentie hebben om bij het verstrekken van de lening deze ook tot aan het einde van de looptijd aan te houden. Hierbij is het toekomstperspectief van een pensioenfonds een belangrijke overweging.

Net als bij bedrijfsobligaties is ook private debt blootgesteld aan marktrisico als gevolg van de ontwikkeling van transactiespreads door de tijd heen. In tegenstelling tot bedrijfsobligaties kan dit marktrisico beperkt worden gemeten vanwege de beperkte secundaire markt. Daarom wordt een modelmatige inschatting gemaakt van de huidige waardering. Hierbij speelt de default kans en het verlies in geval van faillissement een meer centrale rol dan korte-termijn marktbewegingen. Doorgaans is daardoor de gerapporteerde (spread)volatiliteit van private debt lager dan bij bedrijfsobligaties. Deze lagere volatiliteit kan doorwerken in een lagere dekkingsgraadvolatiliteit van het beleggende pensioenfonds.

Private debt in balanscontext

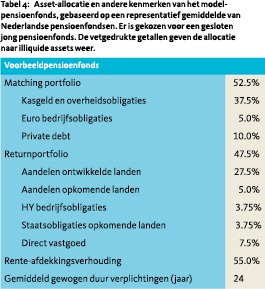

Om de strategische impact van het beleggen in private debt te bekijken, beperken we ons tot toepassing in de matching portefeuille van een realistisch, gesloten voorbeeldpensioenfonds. Binnen de matchingportefeuille worden euro IG credits uitgeruild tegen private debt, waarbij wordt gediversifieerd over de infra-, vastgoed- en bedrijfsleningen. De rating- en looptijdverdeling van de euro IG credits benchmark wordt zo sluitend mogelijk gerepliceerd.8 Daarmee heeft het voorbeeldpensioenfonds een 17,5% allocatie naar illiquide beleggingen: 7,5% naar vastgoed en 10% private debt. Zie tabel 4 voor meer informatie.

Om de strategische impact van het beleggen in private debt te bekijken, beperken we ons tot toepassing in de matching portefeuille van een realistisch, gesloten voorbeeldpensioenfonds. Binnen de matchingportefeuille worden euro IG credits uitgeruild tegen private debt, waarbij wordt gediversifieerd over de infra-, vastgoed- en bedrijfsleningen. De rating- en looptijdverdeling van de euro IG credits benchmark wordt zo sluitend mogelijk gerepliceerd.8 Daarmee heeft het voorbeeldpensioenfonds een 17,5% allocatie naar illiquide beleggingen: 7,5% naar vastgoed en 10% private debt. Zie tabel 4 voor meer informatie.

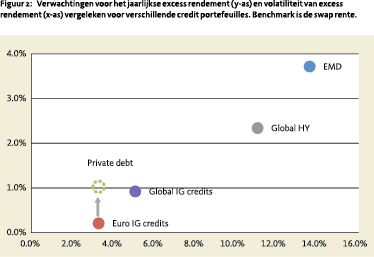

Als eerste stap wordt in asset-only context gekeken hoe de matchingportefeuille aan efficiëntie kan winnen door deze vervanging. Om dit in te schatten kijken we naar het additionele rendement en risico bovenop swaps. Het effect is zichtbaar in figuur 2, waar de verschillen in risico en rendement tussen een aantal credit portefeuilles worden geïllustreerd. De private debt portefeuille die aansluit op de euro IG credit portefeuille heeft een 80bps hogere yield dan investment grade credits.9 De private debt portefeuille is zo samengesteld dat deze een vergelijkbare ratingverdeling heeft als IG credits. Het VeV-beslag is naar verwachting niet hoger dan bij bedrijfsobligaties met gelijke rating en spread duratie. Het liquiditeitsrisico van de private debt portefeuille is echter hoger. Vanwege de waarderingsmethodiek ligt de gerapporteerde volatiliteit doorgaans lager.

In de praktijk zien we echter dat het aanbod aan private debt een wat hogere spreadduratie kan hebben dan credits, en dat de rating meer gekanteld is richting BBB. Daartegenover kunnen de verwachte verliezen op private debt lager zijn door toegang tot onderpand, aflossing en mogelijkheden om in te stappen. Verder is de verwachting dat het balansrisico verlaagd wordt door verdere diversificatie: private debt boort andere soorten kredietrisico-exposure aan dan die bereikt kunnen worden door uitsluitend in liquide obligaties te beleggen. Dit positieve effect is niet meegenomen in figuur 2.

In de praktijk zien we echter dat het aanbod aan private debt een wat hogere spreadduratie kan hebben dan credits, en dat de rating meer gekanteld is richting BBB. Daartegenover kunnen de verwachte verliezen op private debt lager zijn door toegang tot onderpand, aflossing en mogelijkheden om in te stappen. Verder is de verwachting dat het balansrisico verlaagd wordt door verdere diversificatie: private debt boort andere soorten kredietrisico-exposure aan dan die bereikt kunnen worden door uitsluitend in liquide obligaties te beleggen. Dit positieve effect is niet meegenomen in figuur 2.

In figuur 2 wordt het liquiditeitsrisico van private debt niet meegenomen. Een vervolgstap is derhalve om de effecten van dit risico in kaart brengen en zo een meer compleet beeld te krijgen van private debt in de balanscontext. Hierbij nemen we aan dat vanuit het perspectief van markt- en kredietrisico bedrijfsobligaties en private debt identiek zijn. Welke invloed heeft de beperkte liquiditeit op balansmanagement?

- Herbalanceren naar strategische wegingen wordt bemoeilijkt: de allocatie naar private debt is niet onmiddellijk te verhogen (omdat de opbouw van allocatie tijd nodig heeft) en de allocatie naar private debt is moeilijk te verlagen.

- Onmiddellijk liquiditeit vrijmaken is lastig: private debt kan niet te gelde worden gemaakt om uitkeringen te betalen of om te voldoen aan cash collateral of de toekomstige margin verplichtingen uit hoofde van swap-posities onder Central Clearing

Onder Central Clearing moet er onderpand worden aangehouden door het pensioenfonds. Er is kasgeld nodig om de marktwaarde van de swaps te dekken. Voor mogelijke marktwaardeschommelingen moet een buffer van kasgeld of staatsobligaties worden aangehouden. Private debt onttrekt liquiditeit aan de matchingportefeuille, dat het vermogen om onderpand aan te leveren beperkt. Wanneer de grens wordt bereikt zal het pensioenfonds de allocatie naar matchende beleggingen moeten verhogen of de rente afdekking moeten verlagen.

Onder Central Clearing moet er onderpand worden aangehouden door het pensioenfonds. Er is kasgeld nodig om de marktwaarde van de swaps te dekken. Voor mogelijke marktwaardeschommelingen moet een buffer van kasgeld of staatsobligaties worden aangehouden. Private debt onttrekt liquiditeit aan de matchingportefeuille, dat het vermogen om onderpand aan te leveren beperkt. Wanneer de grens wordt bereikt zal het pensioenfonds de allocatie naar matchende beleggingen moeten verhogen of de rente afdekking moeten verlagen.

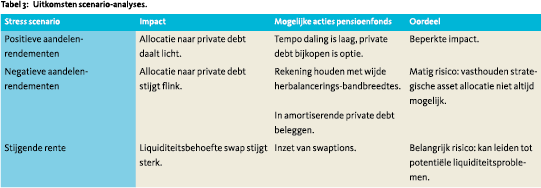

In een balansanalyse worden marktomstandigheden gevarieerd zodat de hierboven genoemde twee effecten zichtbaar worden. Daartoe worden drie stress scenario’s gebruikt. Aandelenrendementen worden geschokt met +/- 50% over een periode van drie jaar. Ook laten we de rente met 5% extra stijgen. De stress-scenario’s worden toegepast op een analysemodel dat de strategische asset allocatie (tabel 4) en kapitaalmarktverwachtingen vertaalt in de toekomstige balans van een Nederlands pensioenfonds. De stress scenario’s worden toegepast op base case verwachtingen, waarbij bijvoorbeeld wordt aangenomen dat de 30-jaars swaprente naar 3,5% oploopt in 15 jaar.

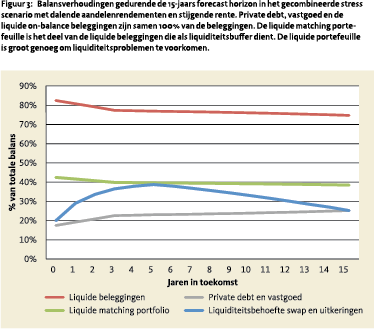

De grootste impact van de beperkte liquiditeit is te merken wanneer de rente sterk zal stijgen, zie tabel 3. In figuur 3 wordt het effect zichtbaar van een scenario dat ongunstig uitpakt voor de beschikbare liquiditeit door negatieve aandelenrendementen met een sterk stijgende rente te combineren. In dit scenario daalt de liquide matchingportefeuille terwijl de liquiditeitsbehoefte ingevolge van de swap verdubbelt. De liquide matchingportefeuille blijft echter voldoende groot om te voorkomen dat de returnportefeuille moet worden geliquideerd vanwege een tekort aan liquide middelen. Om inzicht te geven in de cash behoefte is ervoor gekozen om de on-balance portefeuille en de off-balance portefeuille separaat te behandelen. In de praktijk is er in het algemeen een bovengrens op de waarde van de swaps en wordt de swap overlay portefeuille meegenomen in de reguliere herbalancering van de portefeuille.

De grootste impact van de beperkte liquiditeit is te merken wanneer de rente sterk zal stijgen, zie tabel 3. In figuur 3 wordt het effect zichtbaar van een scenario dat ongunstig uitpakt voor de beschikbare liquiditeit door negatieve aandelenrendementen met een sterk stijgende rente te combineren. In dit scenario daalt de liquide matchingportefeuille terwijl de liquiditeitsbehoefte ingevolge van de swap verdubbelt. De liquide matchingportefeuille blijft echter voldoende groot om te voorkomen dat de returnportefeuille moet worden geliquideerd vanwege een tekort aan liquide middelen. Om inzicht te geven in de cash behoefte is ervoor gekozen om de on-balance portefeuille en de off-balance portefeuille separaat te behandelen. In de praktijk is er in het algemeen een bovengrens op de waarde van de swaps en wordt de swap overlay portefeuille meegenomen in de reguliere herbalancering van de portefeuille.

Deze beleggingscategorie rio’s. past uitstekend als bouwsteen in een (toekomstige) matching portefeuille van een pensioenfonds als vervanging van investment grade credits en speelt in op huidige trends

Door middel van stress scenario's kan goed worden geanalyseerd wat de limieten zijn van het liquiditeitsbudget. In deze analyse lijkt het voorbeeldfonds een allocatie van 17,5% naar illiquide beleggingen te kunnen dragen. We adviseren pensioenfondsen vergelijkbare studies te maken om de investeringscase in private debt te ondersteunen.

In control zijn bij beleggen in private debt

Een investering in private debt is aantrekkelijk, maar vergt vanwege de hogere complexiteit meer aandacht dan een investering in staatsobligaties of aandelen. Om in control te zijn is het belangrijk om kennis op te bouwen binnen bestuur en bestuursondersteuning en zorg te dragen voor een goede monitoring en rapportage. Al met al legt dit een extra beslag op een pensioenfondsbestuur.

Daarnaast voegt private debt illiquiditeit en complexiteit toe aan de portefeuille, wat extra aandacht vergt bij de opzet en monitoring van de portefeuille

Het opbouwen van een dergelijke portefeuille is strategisch van aard en het zal enige tijd duren voordat de gewenste allocatie is bereikt. Liquiditeitsmanagement is hierbij belangrijk zowel vanuit oogpunt van het tijdig beschikbaar hebben van de benodigde kasstromen als het monitoren van de totale balansliquiditeit onder verschillende scenario’s.

Het private karakter van deze leningen vereist tenslotte de aanwezigheid van de juiste expertise om de documentatie af te handelen, een operationeel platform voor het beheer en een uitgebreid netwerk voor het structureren van de transacties. Deze leningen hebben vanwege het private karakter normaal gesproken alleen een interne rating, wat zal moeten passen in het beleid van een pensioenfonds. Voor de implementatie kan worden gekozen voor een fondsoplossing of een discretionaire oplossing, afhankelijk van de grootte van de investering en de specifieke wensen. Een investering in private debt is hiermee aantrekkelijk maar vergt gezien de additionele complexiteit een zorgvuldige afweging van een pensioenfondsbestuur. Hierbij is het verstandig om de toekomstvisie van het fonds mee te wegen in de uiteindelijke beslissing.

Conclusie

In dit artikel is ingegaan op een aantal belangrijke vragen op het gebied van rendement, liquiditeit en het beheersen van implementatierisico’s voor potentiële beleggers in private debt. Als alternatief voor IG credits in de matchingportefeuille biedt private debt voldoende rendementspotentieel. De beperkte liquiditeit hoeft voor een pensioenfonds geen probleem te zijn, maar vormt wel een belangrijk aandachtspunt. Tenslotte vereisen private debt beleggingen kennis, toegang tot goede monitoring en rapportage en voldoende bestuurstijd om aandacht te besteden aan deze beleggingen. De inzichten en methoden ontwikkeld in dit artikel vormen een raamwerk waarmee bestuurders zelf kunnen afwegen of de voordelen voldoende zwaar wegen in het licht van de mogelijke aandachtspunten.

Noten

- Drs. Arjen Monster, Head of Strategic & LDI Advice for Pension Funds, Integrated Client Solutions at NN Investment Partners en Drs. Richard Sanders CFA, Strategic Advice Specialist at NN Investment Partners. Dit artikel is op persoonlijke titel geschreven.

- Onder de term ‘private debt’ valt een breder scala met veelal risicovollere strategieën, zoals achtergestelde leningen, distressed debt, of beleggingen met componenten als hefboomwerking en eigen vermogen.

- Zie ook “Infrastructuurschuld als illiquide investeringsvorm – van traditie naar innovatie.” – VBA journaal najaar 2013.

- Ook wel aangeduid met public-private partnerships (‘PPP’).

- De liquiditeit is beperkt: de investeerders hebben een buy-and-hold doelstelling.

- Bronnen: Wells Fargo Securities, LLC en Intex Solutions, Inc., ACLI and MBA.

- Bronnen: Corporate Default and Recovery Rates, 1920-2014 en Default and Recovery Rates for Project Finance Bank Loans 1983- 2014, Moody’s Investors Service.

- Een mix 15% infra PPP, 18,5% infra overig, 28,5% bedrijfskredieten en 38% vastgoedleningen geeft een goede benadering van de looptijd/rating verdeling van Barclays Euro Aggregate: Corporates.

- Hiervoor wordt de recente marktinformatie uit tabel 2 gebruikt.

in VBA Journaal door Arjen Monster (r), Richard Sanders (l)