GEWENSTE BLOOTSTELLING EN INVULLING OP COLLECTIEF NIVEAU

Een van de onderdelen van het nieuwe pensioencontract is dat de blootstelling aan overrendement en renterisico moet worden vastgesteld per leeftijdscohort. In tegenstelling tot de huidige uitkeringsregelingen kan daardoor per leeftijdscohort onderscheid worden gemaakt in de hoeveelheid renteafdekking. Dit roept de vraag op wat de gewenste renteafdekking is voor elk leeftijdscohort en of dit ook uitvoerbaar is op collectief niveau.

INLEIDING

Deelnemers in het nieuwe pensioen contract (NPC)1 gaan een persoonlijk voor de uitkering gereserveerd vermogen opbouwen op basis van een vooraf vastgestelde vlakke premie. In tegenstelling tot individuele premieregelingen wordt dit vermogen echter collectief belegd. Deelnemers krijgen op basis van hun leeftijd een gedeelte van het collectief beleggingsrendement toegedeeld dat bestaat uit twee onderdelen: het beschermingsrendement en het overrendement. Via het beschermingsrendement wordt over het kapitaal een risicovrije rente bijgeschreven. Daarnaast verzorgt het beschermingsrendement de renteafdekking en daarmee zorgt het voor stabilisatie van het (verwacht) pensioen bij veranderingen in de rente (zie kader). Het collectieve rendement dat resteert na uitkering van het beschermingsrendement wordt uitgekeerd via het overrendement. Van te voren moet voor elk leeftijdscohort2 worden vastgesteld in hoeverre ze deelnemen in de renteafdekking en het overrendement: dit vormt een impliciete lifecycle. In dit artikel analyseren we de gewenste toedeling van de renteafdekking en welke overwegingen hieraan ten grondslag liggen. We beginnen met het beschrijven van de factoren die relevant zijn voor de vaststelling van de renteafdekking, vervolgens kijken we met behulp van een scenario-analyse naar de impact van verschillende toedelingen naar renteafdekking op het pensioenresultaat (en het risico daarvan) en ten slotte kijken we naar de gevolgen van de individuele toedelingsfactoren voor de collectieve beleggingsportefeuille van een pensioenfonds.

NOMINAAL RISICO

De belangrijkste reden om renteafdekking in te richten is veelal het verlagen van het (nominaal) risico van pensioenuitkeringen. Hoewel er in het nieuwe pensioencontract niet meer uitgegaan wordt van pensioenaanspraken blijven de uitkeringen gevoelig voor de rente. Vanuit de beschikbare premie wordt een vermogen opgebouwd. Uit dit vermogen worden de uiteindelijke pensioenbetalingen gedaan, waarbij de hoogte van de uitkering afhankelijk is van de omvang van het vermogen, de levensverwachting en de DNB swapcurve – eventueel met een risico-op- of afslag. Bij een lagere rente worden pensioenuitkeringen duurder, waardoor het (verwacht) pensioen omlaag gaat. Via de renteafdekking van het beschermingsrendement kan een duurder pensioen door een lagere rente worden gecompenseerd door een hoger vermogen. Hoewel een hogere renteafdekking veelal leidt tot een lagere volatiliteit van het (verwacht) pensioen, neemt de volatiliteit van het opgebouwde vermogen juist toe.

REËEL RISICO

Op dit moment is het beschermingsrendement puur nominaal ingericht. Echter, voor een deelnemer is vooral de koopkracht van het pensioen (het reëel pensioen) van belang. Omdat de nominale rente bestaat uit zowel de reële rente als de verwachte inflatie zorgt een volledige nominale renteafdekking onder normale omstandigheden voor een rendement hoog genoeg voor een compensatie van verwachte inflatie. Het zorgt echter niet voor een zo laag mogelijke volatiliteit van het reële pensioen. De positieve samenhang van inflatie en nominale rente pleit voor een lagere nominale renteafdekking. In theorie kan de reële volatiliteit verder worden verlaagd door te beleggen in bijvoorbeeld inflatiegerelateerde obligaties, maar dit kan – in ieder geval met de eerste methode van berekening (zie kader) – niet via het beschermingsrendement.

TERMIJNPREMIE EN CONVEXITEIT

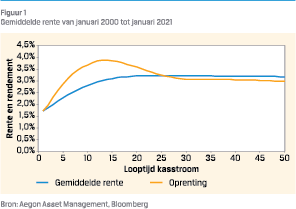

De renteafdekking voor het beschermingsrendement komt neer op het beleggen in obligaties of swaps met een lange looptijd. Zoals figuur 1 laat zien is de lange rente normaalgesproken hoger dan de korte rente – het verschil is de termijnpremie. Bij een gelijkblijvende rente wordt niet alleen geprofiteerd van veelal hogere coupons, maar ook van het feit dat toekomstige kasstromen naar voren komen en daardoor tegen een lagere rente worden gedisconteerd – de oprenting (of ‘carry’ en ‘rolldown’), dit is ook getoond in figuur 1. De termijnpremie is een beloning voor het hogere renterisico van langere looptijden: dit risico valt echter juist weg tegenover het renterisico van de pensioenuitkeringen. Daarnaast bevat de termijnpremie een beloning voor het accepteren van inflatierisico. De termijnpremie pleit voor een hogere renteafdekking.

De renteafdekking voor het beschermingsrendement komt neer op het beleggen in obligaties of swaps met een lange looptijd. Zoals figuur 1 laat zien is de lange rente normaalgesproken hoger dan de korte rente – het verschil is de termijnpremie. Bij een gelijkblijvende rente wordt niet alleen geprofiteerd van veelal hogere coupons, maar ook van het feit dat toekomstige kasstromen naar voren komen en daardoor tegen een lagere rente worden gedisconteerd – de oprenting (of ‘carry’ en ‘rolldown’), dit is ook getoond in figuur 1. De termijnpremie is een beloning voor het hogere renterisico van langere looptijden: dit risico valt echter juist weg tegenover het renterisico van de pensioenuitkeringen. Daarnaast bevat de termijnpremie een beloning voor het accepteren van inflatierisico. De termijnpremie pleit voor een hogere renteafdekking.

Daarnaast pleit ook convexiteit voor een hogere renteafdekking. Door convexiteit neemt de waarde van obligaties / renteswaps meer toe bij een daling van de rente dan dat die daalt bij eenzelfde stijging van de rente. Daardoor is het gemiddelde rendement bij een verandering in de rente positief. Convexiteit neemt toe bij een langere looptijd, waardoor de impact van convexiteit van de renteafdekking hoger is dan van dezelfde belegging in kasgeld.

RENTEVISIE

Een belangrijke reden om op een bepaald moment minder rente af te dekken is wanneer er door het pensioenfonds verwacht wordt dat de rente gaat stijgen ten opzichte van de door de rentecurve geïmpliceerde ontwikkeling van de rente, ofwel de forwards. Hierdoor wordt een negatieve bijdrage van het beschermingsrendement voorkomen. De historisch gezien zeer lage renteniveaus van dit moment kunnen een aanleiding zijn om een rentestijging te verwachten. Tegelijk zien we dat de rente al zeker twee decennia aan het dalen is, dus dit geeft zeker geen garantie dat de rente gaat stijgen. Omgekeerd pleit een verwachting dat de rente verder gaat dalen voor een hogere renteafdekking.

DIVERSIFICATIE

Door de combinatie van het beschermingsrendement en het overrendement treden er mogelijk diversificatievoordelen op. Voor zover de rente ‘mean-reverting’3 is, zorgt herbalancering voor een hoger verwacht rendement. Anders dan bij een uitkeringsregeling waar verplichtingen vaststaan, moet de renteafdekking worden bijgestuurd na rentebewegingen. Als de rente stijgt neemt de renteafdekking in waarde af en zal moeten worden bijgekocht om weer op het oude gewicht te komen. Als de rente vervolgens weer terugkomt naar het oude niveau, neemt de waarde toe en – door het bijkopen van de renteafdekking – zelfs tot boven het oude niveau. Hetzelfde gebeurt als de rente eerst daalt en dan weer stijgt. Er is geen sprake van diversificatie als de renteafdekking gelijk is aan 0% of 100%, in deze gevallen is er geen sprake van herbalancering en dus ook niet van diversificatierendement. Een samenhang tussen aandelenrendementen4 en de renteontwikkeling zorgt mogelijk voor extra diversificatievoordelen.

ZONDER EXPLICIETE RENTEVISIE IS OOK VOOR JONGEREN EEN HOGE MATE VAN RENTEAFDEKKING GEWENST IN HET NIEUWE PENSIOENCONTRACT

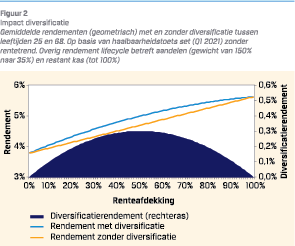

In figuur 2 tonen we de impact van diversificatie via het beschermingsrendement voor scenario’s waarbij de rente gemiddeld gelijk blijft. Te zien valt dat het gemiddelde rendement stijgt bij een hogere blootstelling aan het beschermingsrendement als gevolg van de termijnpremie en convexiteit. Echter, vanaf 50% blootstelling wordt de bijdrage steeds kleiner. Dit is het gevolg van het diversificatievoordeel, dat afneemt richting 100%. Bij zowel 0% als 100% is het diversificatierendement nul. Bij 50% is het diversificatierendement het hoogst (0,30% bij deze aannames). Diversificatie pleit dus voor een renteafdekking richting de 50%.

In figuur 2 tonen we de impact van diversificatie via het beschermingsrendement voor scenario’s waarbij de rente gemiddeld gelijk blijft. Te zien valt dat het gemiddelde rendement stijgt bij een hogere blootstelling aan het beschermingsrendement als gevolg van de termijnpremie en convexiteit. Echter, vanaf 50% blootstelling wordt de bijdrage steeds kleiner. Dit is het gevolg van het diversificatievoordeel, dat afneemt richting 100%. Bij zowel 0% als 100% is het diversificatierendement nul. Bij 50% is het diversificatierendement het hoogst (0,30% bij deze aannames). Diversificatie pleit dus voor een renteafdekking richting de 50%.

LEENRESTRICTIE EN HEFBOOM

Hoewel binnen het NPC de leenrestrictie vervalt op individueel niveau (een deelnemer kan een blootstelling aan overrendement hebben van meer dan 100% van zijn kapitaal), zijn er nog wel grenzen aan de hefboom binnen de totale portefeuille. Vooral wanneer jongeren – naast een grote allocatie naar overrendement – ook een grote allocatie willen naar het beschermingsrendement, kan dit problemen veroorzaken op totaalniveau. De pensioenuitkeringen van jongeren hebben dankzij de lange tijd tot pensioen een zeer hoge  duratie. Als dit afgedekt dient te worden zijn hiervoor dus ook lange renteswaps nodig, met een grote hefboom. Het onderpand – veelal kasgeld – dat hiervoor nodig is moet wel aanwezig zijn. Aangezien voor jongeren veelal een hoge blootstelling naar overrendement gewenst is, komt hier niet voldoende beschikbaarheid van kasgeld vandaan. Ouderen hebben veelal een lagere blootstelling aan overrendement en een lagere looptijd voor het beschermingsrendement: hier is dus mogelijk een overtollige allocatie aan kasgeld, maar of dit voldoende is op totaalniveau hangt sterk af van de gekozen blootstellingen en opbouw van de populatie.

duratie. Als dit afgedekt dient te worden zijn hiervoor dus ook lange renteswaps nodig, met een grote hefboom. Het onderpand – veelal kasgeld – dat hiervoor nodig is moet wel aanwezig zijn. Aangezien voor jongeren veelal een hoge blootstelling naar overrendement gewenst is, komt hier niet voldoende beschikbaarheid van kasgeld vandaan. Ouderen hebben veelal een lagere blootstelling aan overrendement en een lagere looptijd voor het beschermingsrendement: hier is dus mogelijk een overtollige allocatie aan kasgeld, maar of dit voldoende is op totaalniveau hangt sterk af van de gekozen blootstellingen en opbouw van de populatie.

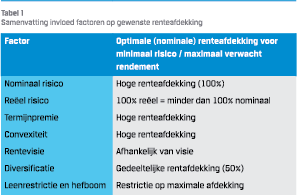

Verder zorgt een hoge blootstelling van jongeren aan zowel het overrendement als renteafdekking (met hoge looptijd) voor een grotere kans op een negatief kapitaal, waarvoor eventueel de solvabiliteitsreserve een uitkomst kan bieden. In de praktijk gaan (sterk) dalende aandelenrendementen vaak gepaard met een dalende rente,5 zodat het elkaar ook juist op kan heffen. Tabel 1 vat de invloed samen van de verschillende factoren op de gewenste renteafdekking.

SCENARIO-ANALYSE

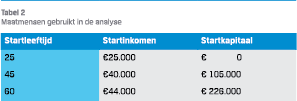

Om de gewenste renteafdekking kwantitatief te kunnen analyseren, op een manier waarbij alle genoemde factoren worden meegenomen, maken we gebruik van de drie maatmensen weergegeven in tabel 2 en 2.000 economische scenario’s. Het overrendement wordt toegedeeld in lijn met een lifecycle, waarbij de blootstelling van 150% op 20-jarige leeftijd afbouwt tot 35% op 71-jarige leeftijd, in lijn met de aannames van het Centraal Planbureau (2020). Verder nemen we – in lijn met het pensioenakkoord – een vlakke premie aan van in dit geval 20% van de pensioengrondslag en salarisgroei op basis van looninflatie en carrièregroei.

Om de gewenste renteafdekking kwantitatief te kunnen analyseren, op een manier waarbij alle genoemde factoren worden meegenomen, maken we gebruik van de drie maatmensen weergegeven in tabel 2 en 2.000 economische scenario’s. Het overrendement wordt toegedeeld in lijn met een lifecycle, waarbij de blootstelling van 150% op 20-jarige leeftijd afbouwt tot 35% op 71-jarige leeftijd, in lijn met de aannames van het Centraal Planbureau (2020). Verder nemen we – in lijn met het pensioenakkoord – een vlakke premie aan van in dit geval 20% van de pensioengrondslag en salarisgroei op basis van looninflatie en carrièregroei.

De economische scenario’s zijn gebaseerd op de scenario’s van de haalbaarheidstoets (Q1 2021), zoals die door De Nederlandsche Bank6 worden gepubliceerd en die gebaseerd zijn op het model van Koijen, Nijman en Werker (2010). De scenario’s worden gekenmerkt door een rekenkundige aandelenrisicopremie van 6,5% en een 10-jaars rente die start op -0,4% en die over tijd tendeert naar een evenwichtsniveau van 1,1%. De gemiddeld stijgende rente is een belangrijke eigenschap van deze scenarioset en één die de gewenste mate van renteafdekking beïnvloedt. Zodoende gebruiken we ook een alternatieve scenarioset, waarbij de rente gemiddeld genomen gelijk blijft.7

RESULTATEN VASTE RENTEAFDEKKING

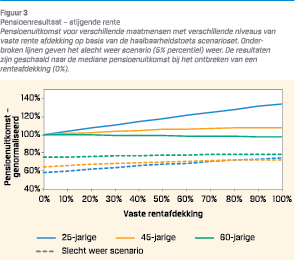

Allereerst kijken we naar de impact van verschillende niveaus van vaste renteafdekking op het pensioenresultaat.8 We focussen hier op het verwachte (mediane) uitkomst en het slecht weer scenario (5% percentiel). In figuur 3 zijn de resultaten getoond voor de drie maatmensen waarbij het pensioenresultaat – gecorrigeerd voor inflatie – is geschaald naar de mediane uitkomst bij 0% renteafdekking.

Allereerst kijken we naar de impact van verschillende niveaus van vaste renteafdekking op het pensioenresultaat.8 We focussen hier op het verwachte (mediane) uitkomst en het slecht weer scenario (5% percentiel). In figuur 3 zijn de resultaten getoond voor de drie maatmensen waarbij het pensioenresultaat – gecorrigeerd voor inflatie – is geschaald naar de mediane uitkomst bij 0% renteafdekking.

De resultaten zijn sterk afhankelijk van de beleggingshorizon van de maatmensen. Jongeren (maatmens 25 jaar) hebben baat bij een volledige renteafdekking, ondanks dat de rente op de korte termijn gemiddeld stijgt. De termijnpremie en convexiteit zorgen voor een gemiddeld hoger pensioen bij een hogere afdekking en die maken de impact van de stijgende rente dus meer dan goed. Ook het risico – gemeten via de slecht weer uitkomst (5% percentiel) – is lager bij een hogere afdekking. Een vergelijkbaar beeld zien we voor deelnemers van middelbare leeftijd (maatmens 45 jaar), hoewel het effect op zowel risico als verwacht pensioen minder uitgesproken is.

Voor deelnemers dicht bij pensioen zien we een ander beeld (maatmens 60 jaar). De gemiddelde stijging van de rente domineert de overige rendementsbronnen, waardoor een hogere afdekking leidt tot een lager verwacht rendement. In termen van risico is een hogere afdekking echter wel gewenst, waarbij het risico het laagst is voor 90% afdekking. Hier komt onder andere de samenloop tussen de nominale rente en de inflatie naar voren. Voor ouderen is de gewenste renteafdekking daarom afhankelijk van de risicohouding. Indien deelnemers risicoavers zijn, zullen ze veel renterisico willen afdekken en omgekeerd.

Ondanks dat voor jonge en deelnemers van middelbare leeftijd geldt dat een hogere vaste renteafdekking optimaal is over de hele opbouw, wil dat niet zeggen dat dat ook het geval is op de korte termijn. Op de korte termijn zal – net als voor ouderen –de negatieve impact van een gemiddeld stijgende rente het effect van onder andere de termijnpremie overheersen. Met een vaste renteafdekking kan hier niet op ingespeeld worden: daarom kijken we later ook naar lifecycles voor de renteafdekking.

Ondanks dat voor jonge en deelnemers van middelbare leeftijd geldt dat een hogere vaste renteafdekking optimaal is over de hele opbouw, wil dat niet zeggen dat dat ook het geval is op de korte termijn. Op de korte termijn zal – net als voor ouderen –de negatieve impact van een gemiddeld stijgende rente het effect van onder andere de termijnpremie overheersen. Met een vaste renteafdekking kan hier niet op ingespeeld worden: daarom kijken we later ook naar lifecycles voor de renteafdekking.

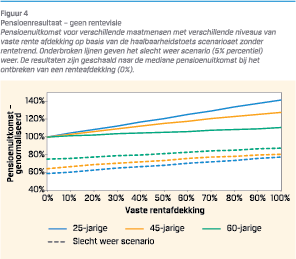

Bovenstaande resultaten worden gedreven door de aanname (rentevisie) in de scenarioset dat de rente tendeert naar het evenwichtsniveau (van 1,1%). Indien een pensioenfonds ervoor kiest om geen expliciete rentevisie te hanteren, geeft dit daarom geen goed beeld en gaat de voorkeur uit naar een scenarioset waarbij de rentetermijnstructuur gemiddeld genomen constant blijft.9 In figuur 4 worden dezelfde resultaten getoond voor de scenarioset zonder rentetrend. Hier komt duidelijk naar voren dat een hogere renteafdekking gewenst is voor alle deelnemers, zowel vanuit de verwachte (mediane) pensioenuitkomst als het slecht weer scenario. Bij het ontbreken van een rentevisie is dus een hoge renteafdekking hoe dan ook gewenst, zo lang dit niet leidt tot praktische problemen in de collectieve beleggingsportefeuille.

LIFECYCLE RENTEAFDEKKING

Hoewel een hoge renteafdekking in veel gevallen gewenst is kan het in sommige gevallen gewenst of noodzakelijk zijn om de renteafdekking voor sommige leeftijdscohorten lager vast te stellen. Dit is het geval als wordt verwacht dat de rente gaat stijgen of wanneer de collectieve beleggingsportefeuille grenzen stelt voor de totale renteafdekking.

RENTEAFDEKKING IS RUIM VIJF KEER WAARDEVOLLER OP OUDE LEEFTIJD DAN OP JONGE LEEFTIJD

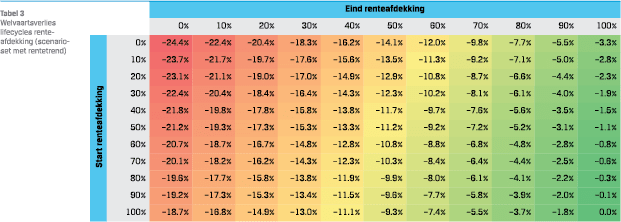

Om dit te analyseren hebben we het pensioenresultaat gesimuleerd voor 2.000 verschillende scenario’s over een groot aantal verschillende lifecycles voor de renteafdekking. Hierbij variëren we de start renteafdekking (op 25-jarige leeftijd) en de eind renteafdekking (op 71-jarige leeftijd). Hiertussen verandert de renteafdekking lineair. Vervolgens drukken we het gemiddelde pensioenresultaat – inclusief AOW, gewogen naar overlevingskans en gecorrigeerd voor inflatie – uit in termen van welvaart met behulp van een nutfunctie en een nuts-coëfficiënt (relatieve risicobereidheid) van 2,510 en berekenen we het welvaartsverlies in vergelijking met de optimale uitkomst (vaste afdekking van 100% met een gelijkblijvende rente) met behulp van een zekerheidsequivalent.

Om dit te analyseren hebben we het pensioenresultaat gesimuleerd voor 2.000 verschillende scenario’s over een groot aantal verschillende lifecycles voor de renteafdekking. Hierbij variëren we de start renteafdekking (op 25-jarige leeftijd) en de eind renteafdekking (op 71-jarige leeftijd). Hiertussen verandert de renteafdekking lineair. Vervolgens drukken we het gemiddelde pensioenresultaat – inclusief AOW, gewogen naar overlevingskans en gecorrigeerd voor inflatie – uit in termen van welvaart met behulp van een nutfunctie en een nuts-coëfficiënt (relatieve risicobereidheid) van 2,510 en berekenen we het welvaartsverlies in vergelijking met de optimale uitkomst (vaste afdekking van 100% met een gelijkblijvende rente) met behulp van een zekerheidsequivalent.

De resultaten hiervan zijn getoond in tabel 3. Hierin komt duidelijk naar voren dat renteafdekking waardevoller is aan het einde van het werkzame leven dan aan de start daarvan. Wanneer de renteafdekking op 0% eindigt tijdens pensionering, dan is er een welvaartsverlies van circa 18,7% ten opzichte van de basisvariant (altijd 100% afdekken). Wanneer wordt gestart zonder renteafdekking maar geëindigd wordt met 100% afdekking, is er slechts een welvaartsverlies van circa 3,3%. Indien het collectieve beleid dus restricties plaatst op de individuele toedelingsfactoren, dan lijkt het logisch om de renteafdekking aan het begin van de impliciete lifecycle te verlagen in plaats van aan het einde.

COLLECTIEVE BELEGGINGSPORTEFEUILLE

Hoewel binnen het nieuwe pensioencontract op individueel (leeftijdscohort) niveau de leenrestrictie vervalt, zijn er wel grenzen aan het beleggingsbeleid op collectief niveau. Zo geldt de leenrestrictie nog wel op collectief niveau en hoewel renteafdekking via renteswaps niet wordt gezien als beleggen met geleend geld, zorgt het wel voor een hefboom in de portefeuille waarvoor voldoende onderpand aanwezig moet zijn. Zodoende kan het collectieve beleggingsbeleid een restrictie vormen voor de individuele toedelingsfactoren (impliciete lifecycle), waaronder die van de renteafdekking.

TOEDELINGSFACTOREN VOOR DE RENTEAFDEKKING WORDEN IN DE PRAKTIJK NAUWELIJKS BEPERKT DOOR DE COLLECTIEVE BELEGGINGSPORTEFEUILLE

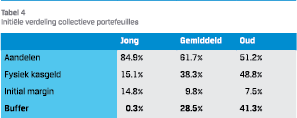

Om dit te analyseren gebruiken we de populatie van een jong, gemiddeld en oud pensioenfonds met duraties van de pensioenbetalingen van respectievelijk 30, 20 en 15 jaar. Verder hanteren we dezelfde lifecycle voor aandelen (gewicht van 150% dat afneemt tot 35%)11 en een vaste renteafdekking van 100%, wat overeenkomt met de optimale situatie bij het ontbreken van een rentevisie en tevens het meeste vraagt van het benodigd onderpand. Het benodigd onderpand (initial margin) stellen we gelijk aan 50 keer de rentegevoeligheid (PV01)12 van de renteswaps. De resultaten in tabel 4 tonen dat met deze toedelingsfactoren in principe voor alle drie de fondsen voldaan kan worden aan de initiële onderpand verplichtingen, alhoewel de buffer voor het jonge fonds zeer krap is. Voor het gemiddelde en oude pensioenfonds is er voldoende kasgeld aanwezig om aan het initiële onderpand te voldoen en lijken de toedelingsfactoren haalbaar.

Om dit te analyseren gebruiken we de populatie van een jong, gemiddeld en oud pensioenfonds met duraties van de pensioenbetalingen van respectievelijk 30, 20 en 15 jaar. Verder hanteren we dezelfde lifecycle voor aandelen (gewicht van 150% dat afneemt tot 35%)11 en een vaste renteafdekking van 100%, wat overeenkomt met de optimale situatie bij het ontbreken van een rentevisie en tevens het meeste vraagt van het benodigd onderpand. Het benodigd onderpand (initial margin) stellen we gelijk aan 50 keer de rentegevoeligheid (PV01)12 van de renteswaps. De resultaten in tabel 4 tonen dat met deze toedelingsfactoren in principe voor alle drie de fondsen voldaan kan worden aan de initiële onderpand verplichtingen, alhoewel de buffer voor het jonge fonds zeer krap is. Voor het gemiddelde en oude pensioenfonds is er voldoende kasgeld aanwezig om aan het initiële onderpand te voldoen en lijken de toedelingsfactoren haalbaar.

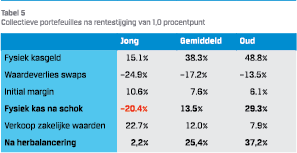

Naast het initiële onderpand is het ook van belang dat er voldoende kasgeld is om bij te sturen als de rente verandert. Hierbij is vooral een stijging van de rente belangrijk, omdat bij een positie in receiver swaps een daling van de rente leidt tot het ontvangen van onderpand. Daarom stresstesten we de collectieve portefeuille ook met een ogenblikkelijke rentestijging van 1,0 procentpunt. Door de rentestijging neemt de waarde van de renteswaps af, waardoor extra onderpand gestort moet worden. Bovendien moet nog steeds ook de initial margin – die door de waardedaling wel lager is geworden – aanwezig zijn. Zoals in tabel 5 is te zien zorgt dit voor het jonge fonds voor een situatie waarbij te weinig kasgeld beschikbaar is om aan onderpand verplichtingen te voldoen. Voor de overige twee fondsen is ook na de schok voldoende kasgeld aanwezig.

Naast het initiële onderpand is het ook van belang dat er voldoende kasgeld is om bij te sturen als de rente verandert. Hierbij is vooral een stijging van de rente belangrijk, omdat bij een positie in receiver swaps een daling van de rente leidt tot het ontvangen van onderpand. Daarom stresstesten we de collectieve portefeuille ook met een ogenblikkelijke rentestijging van 1,0 procentpunt. Door de rentestijging neemt de waarde van de renteswaps af, waardoor extra onderpand gestort moet worden. Bovendien moet nog steeds ook de initial margin – die door de waardedaling wel lager is geworden – aanwezig zijn. Zoals in tabel 5 is te zien zorgt dit voor het jonge fonds voor een situatie waarbij te weinig kasgeld beschikbaar is om aan onderpand verplichtingen te voldoen. Voor de overige twee fondsen is ook na de schok voldoende kasgeld aanwezig.

Door de waardedaling van het vermogen moet ook het gewicht van de overrendementsportefeuille – die nu overwogen is – worden bijgestuurd. Door de verkoop van zakelijke waarden komt er extra kasgeld beschikbaar dat gebruikt kan worden voor de onderpand verplichtingen. Na herbalancering kan daardoor ook het jonge fonds aan de onderpand verplichtingen voldoen, maar dit zal normaal gesproken te laat zijn en is tevens afhankelijk van de liquiditeit van de zakelijke waarden.

Bovenstaande gaat uit van een ogenblikkelijke schok. In de praktijk zullen renteschokken zich geleidelijker voordoen, waardoor er meer ruimte is om kasgeld vrij te maken door – in dit geval – zakelijke waarden te verkopen. Op basis van onze aannames lijkt er geen harde restrictie te zijn vanuit het collectieve beleggingsbeleid voor de individuele toedelingsfactoren voor de meeste pensioenfondsen. Dit kan echter anders zijn in het geval van zeer jonge fondsen of fondsen met een zeer hoge toedeling naar zakelijke waarden. Dit betekent dat voor de meeste pensioenfondsen de gewenste toedeling van renteafdekking vooral afhankelijk is van de rentevisie van het fonds.

CONCLUSIE

In dit artikel kijken we naar de gewenste toedeling en invulling van de renteafdekking in het nieuwe pensioencontract. Zoals we hebben laten zien hangt de gewenste renteafdekking af van een groot aantal verschillende elementen, maar blijkt vooral een eventuele rentevisie van belang. Bij het ontbreken van een rentevisie lijkt een hoge mate van renteafdekking wenselijk en mogelijk. Indien er de verwachting is dat de rente gaat stijgen, hangt de gewenste renteafdekking af van de risicohouding van de deelnemers. Pensioenfondsen die richting het nieuwe pensioencontract willen bewegen, doen er daarom goed aan om tijdig de beleggingsovertuiging(en) met betrekking tot de rente te evalueren, omdat dit een essentieel startpunt blijft voor het beleggingsbeleid.

Literatuur

- Alserda, G.A.G., 2019, Measuring latent risk preferences: minimizing measurement biases, Journal of Risk, vol. 21 nr. 5: 83-103.

- Centraal Planbureau, 2020, Het doorontwikkelde contract: beschrijving van varianten, opties en resultaten, CBP Achtergronddocument. Rapport op https://www.cpb.nl/ nieuwe-pensioenregels#docid-160251.

- Koijen, R.S., T.E. Nijman en B.J. Werker, 2010, When can life cycle investors benefit from time-varying bond risk premia? The Review of Financial Studies, vol. 23 nr. 2: 741-780.

- Schon, C., 2019, The stock-bond correlation: where to from here? VBA Journaal vol. 138 nr. 5: 13-18

Noten

- De regering zal nog een definitieve naam voor dit nieuwe type pensioenovereenkomst bepalen.

- In dit artikel gaan we ervan uit dat per geboortejaar een leeftijdscohort wordt ingericht. In de praktijk kan er ook gekozen worden om minder leeftijdscohorten in te richten.

- In vrijwel alle modellen die rente beschrijven zit een zekere mate van mean-reversion, oftewel neiging van de rente om naar een bepaald evenwichtsniveau te tenderen. Zonder mean-reversion zal de rente zich in veel scenario’s over tijd ontwikkelen naar zeer negatieve of zeer hoge rentes die niet realistisch zijn. Zodoende is de aanname van mean-reversion veelal noodzakelijk om rente goed te kunnen simuleren.

- In dit artikel gaan we voor de overrendementsportefeuille voor het gemak uit van aandelen; in de praktijk kunnen dit ook andere zakelijke waarden zijn.

- Hoewel o.a. Schon (2019) laat zien dat dit niet altijd het geval hoeft te zijn.

- Zie https://www.dnb.nl/voor-de-sector/open-boek-toezichtsectoren/pensioenfondsen/haalbaarheidstoets/uitvoeringen-normen/scenarioset-haalbaarheidstoetspensioenfondsen/

- Door middel van de volgende aanpassingen: X = (0,0), δ_0n = –0.0035 en δ_0n = 0.0172.

- Gemiddeld pensioenresultaat over pensionering gewogen naar overlevingskans en gecorrigeerd voor inflatie.

- Alternatief kan ervoor gekozen worden dat de rente de forwards volgt. In de praktijk bevat de forwardsrente echter zowel de termijnpremie als een marktconsensus van de rentevisie. Deze twee elementen zijn niet goed van elkaar te scheiden, waardoor er geen perfect ‘visieloos’ uitgangspunt is voor de rente.

- Op basis van een standaard ‘power’ nutsfunctie. Alserda (2019) vindt een gemiddelde nuts-coëfficiënt van 2,82.

- De aanname bij de analyses is dat de collectieve beleggingsportefeuillebeleggingsportefeuille bottom-up wordt bepaald en derhalve de som is van de “individuele” beleggingsportefeuilles van alle leeftijdscohorten.

- De verandering in de waarde van de onderliggende beleggingen bij een renteverandering van 0,01 procentpunt.

in VBA Journaal door Gosse Alserda, Jenze Sibma en Arjen Tebbenhof