Geopolitieke risico’s

Geopolitieke risico’s nemen toe en dit maakt beleggers nerveus. Het historisch perspectief laat zien dat permanente verliezen veroorzaakt door geopolitieke spanningen zeldzaam zijn. Voor een langetermijnbelegger betekent dit dat kalm blijven meestal loont. Wil je jezelf beschermen tegen de negatieve consequenties, dan helpt geografisch spreiden. Aandelen verdienen een ruime allocatie in de portefeuille. Op de zeer lange termijn bieden zij bescherming tegen inflatie en oorlogen.

Geopolitieke risico’s nemen toe en dit maakt beleggers nerveus. Het historisch perspectief laat zien dat permanente verliezen veroorzaakt door geopolitieke spanningen zeldzaam zijn. Voor een langetermijnbelegger betekent dit dat kalm blijven meestal loont. Wil je jezelf beschermen tegen de negatieve consequenties, dan helpt geografisch spreiden. Aandelen verdienen een ruime allocatie in de portefeuille. Op de zeer lange termijn bieden zij bescherming tegen inflatie en oorlogen.

Geopolitiek risico en aandelenkoersen

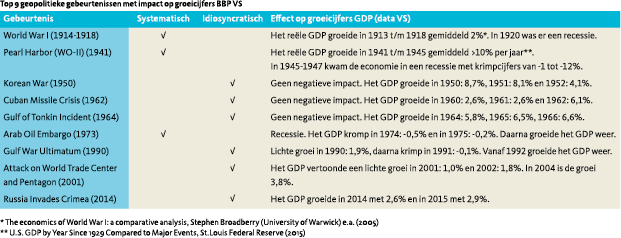

Malvey e.a. (BNY Mellon, 2015) geven – vanuit een Amerikaans perspectief – een historisch overzicht van belangrijke gebeurtenissen op de financiële markten van de afgelopen 200 jaar. Zij beschrijven in totaal 9 geopolitieke en 24 andere belangrijke gebeurtenissen op de financiële markten. Deze verhouding toont al dat markten vaker last hebben van financiële gebeurtenissen dan van oorlogen of geopolitieke gebeurtenissen. De negen geopolitieke gebeurtenissen staan in onderstaande tabel:

Malvey e.a. onderzoeken het effect op aandelenprijzen direct bij het optreden van de crisis en vier maanden later. De aandelenkoersen dalen aanvankelijk met gemiddeld 3,5%, met uitschieters zoals de Oliecrisis (–17%) en de Koreaanse Oorlog (–11%). Opmerkelijk is dat de koers vier maanden later met gemiddeld 7,5% is gestegen ten opzichte van het aanvangsmoment van de gebeurtenis. Slechts in één geval was de koers na vier maanden lager: met Pearl Harbor (1941) startte de betrokkenheid van de VS bij WO-II. Kortom, zelfs bij grote geopolitieke gebeurtenissen zijn beurskoersen in het verleden meestal snel hersteld.

Nu kunnen koersen om verschillende redenen bewegen. Viceira e.a. (2016) geven een indeling om te duiden hoe geopolitiek kan doorwerken op rendementen. Dat gaat om slechts twee manieren:

- ‘cash flow news’ – nieuws over de fundamentele aspecten van de belegging

- ‘discount rate news’ – nieuws over de voet waartegen beleggers de verwachte cashflow verdisconteren

Een langetermijnbelegger maakt zich vooral zorgen over cashflow impacts want die zijn permanent. Veranderingen in het GDP geven een inschatting van de cash flow impact van een geopolitieke gebeurtenis (zie tabel). Die van de ‘systematische’ categorie, waarbij portefeuillespreiding geen soelaas biedt, gingen in één geval (oliecrisis) direct gepaard met een recessie. Op WO I en WO II volgden pas recessies na het tekenen van de vrede. Oorlogen lijken de groei in eerste instantie eerder te stuwen dan te vertragen. Kortom, ‘systematische’ gebeurtenissen hebben niet per se een negatieve cashflow impact. ‘Idiosyncratische’ gebeurtenissen, waarbij spreiden bescherming biedt, veroorzaakten geen recessies en zagen na vier maanden (meer dan) volledig herstel van de aandelenkoersen. Daarmee hebben ze in het verleden aantrekkelijke instapmomenten geboden.

Dalende trend geweldsconflicten

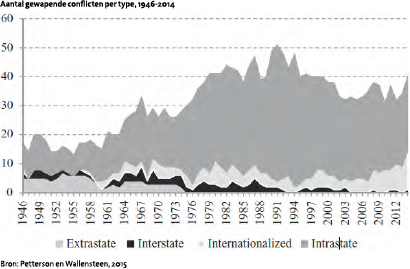

Geografische conflicten zijn van alle tijden, maar de gewelddadigheid lijkt trendmatig te dalen als je kijkt naar het aantal lopende internationale conflicten vanaf 1946 (‘Extrastate’ en ‘Interstate’ in nevenstaande grafiek).

Geografische conflicten zijn van alle tijden, maar de gewelddadigheid lijkt trendmatig te dalen als je kijkt naar het aantal lopende internationale conflicten vanaf 1946 (‘Extrastate’ en ‘Interstate’ in nevenstaande grafiek).

Er zijn wel veel binnenlandse conflicten met soms buitenlandse inmenging, maar die schaden (gespreide) beleggers minder dan de echt internationale. Zeker na het einde van de Koude Oorlog in 1989 zijn die laatste er weinig. De Amerikaanse psycholoog Steven Pinker noemt de periode vanaf 1946 tot nu ‘de lange vrede’. Pinker geeft een aantal verklaringen voor het afnemend geweld:

- Instituties: staatsvorming (monopolie geweld), rechtstaat (geen eigenrichting)

- Materiële welvaart, economische groei, handel en globalisering. ‘Vreemdelingen’ hebben jouw producten gemaakt. Met deze mensen voer je geen oorlog.

- Gedeelde mentale modellen, gericht op empathie en meer gelijkheid tussen mensen. Denk aan de ‘rechtenrevolutie’ (vrouwenemancipatie etc.) of gedragsvoorschriften die de impulsbeheersing hebben bevorderd.

Het verband tussen ‘meer welvaart’ en ‘minder geweld’ is opvallend. De verklaringen van Pinker voor het afnemen van geweld komen sterk overeen met door anderen genoemde historische redenen voor economische groei. Acemoglu en Robinson (2013) wijzen op het belang van ‘inclusieve’ instituties. Zo bezien is het geen toeval dat ontwikkelde landen al sinds 1946 geen oorlog meer met elkaar hebben gevoerd en de brandhaarden van tegenwoordig te vinden zijn in minder rijke landen met ‘extractieve’ regeringen, gebrekkige rechtszekerheid en grote ongelijkheid.

Zet de trend door of neemt instabiliteit weer toe?

De drijvende krachten achter het trendmatig dalende geweld lijken sterk verankerd, institutioneel en mentaal. Toch valt een grote uitbarsting van (nucleair) geweld niet uit te sluiten. Het optreden van Donald Trump (VS) en Kim-Jong-Un (Noord-Korea) wakkert de geopolitieke zorgen aan. Populisme is in opkomst, mede door toenemende ongelijkheid en onvrede. De kans op grote geweldsuitbarstingen stijgt daardoor weer, mede door verzwakking van bestaande instituties. Volgens de kwantitatief historicus Turchin (2013) eindigt oplopende ongelijkheid altijd in oorlog. Kortom, ‘de lange vrede’ moeten we niet als vanzelfsprekend beschouwen.

Beleggen met geopolitieke risico’s: afdekken of risico nemen?

Loont afdekken?

James Montier (2011) vergelijkt het afdekken van staartrisico’s met een te duur betaald ‘lot uit de loterij’. De mogelijke uitbetaling zal vaak anders zijn dan gewenst. Verder is goede timing van de aankoop cruciaal, maar vrijwel ondoenlijk. The Economist (2017) pleit evenmin voor afdekking en benadrukt dat het uiteindelijk draait om economische groei en ontwikkeling van bedrijfswinsten. Lucas Daalder (Robeco) constateert dat het afdekken van politieke risico’s de afgelopen tien jaar consequente underperformance heeft opgeleverd. Kortom, afdekken loont doorgaans niet.

Loont risico nemen?

De New York University (NYU) publiceert een dataset van landenrisico’s, die uitmondt in ‘total equity risk premiums’ voor landen. Uit de data van NYU blijkt dat voor landen met meer risico, waaronder geopolitiek risico, ook het verwachte extra rendement hoger is. Dat suggereert dat een beloning of risicopremie voor geopolitiek risico beschikbaar is voor de aandelenbelegger in opkomende markten.

Aandelen als hedge

Een opvallende bevinding van Bernstein is dat beleggingen in aandelen op lange termijn een goede bescherming bieden tegen ‘deep risks’. Dit gold zelfs voor WO-II. Hij meldt daar het volgende over:

Japanse en Duitse obligatiehouders werden gedurende en direct na de Tweede Wereldoorlog geconfronteerd met verliezen van meer dan 95%. Aandelen in beide landen vielen ongeveer 90% terug. Daar waar de obligatiehouders, in de meeste gevallen, nooit hun reële waarde terug verkregen, waren aandeelhouders de bezitters van bedrijven als Siemens, Daimler, Bayer en Mitsubishi. Toen die bedrijven werden geherkapitaliseerd en herbouwd verkregen zij hun reële vooroorlogse waarde in Duitsland in minder dan 10 jaar terug en in Japan in ongeveer 15 jaar.

Beoordeling

Deze korte analyse suggereert dat er eerder een beloning is voor het aangaan van geopolitieke risico’s dan voor het afdekken ervan.

Conclusie

De geopolitieke risico index stond in 2017 het hoogst sinds 2003 en kan beleggers nerveus maken. Op basis van onze (literatuur)analyse komen wij tot de conclusie dat geografische spreiding en een ruime allocatie naar aandelen manieren zijn om met geopolitieke risico’s in de beleggingsportefeuille om te gaan:

- Spreid beleggingen geografisch zo breed mogelijk; dit beperkt de idiosyncratische risico’s van geopolitieke gebeurtenissen. Laat bij de beleggingen in opkomende markten (aandelen en Emerging Market Debt) meewegen dat geopolitieke risico’s mogelijk beloond worden.

- Aandelen verdienen een ruime allocatie in de portefeuille. Op de zeer lange termijn bieden zij een goede bescherming tegen inflatie en oorlogen.

in VBA Journaal door Frank Vinke (PGGM), Paul Jansen (Achmea), Job van Horen (ABN AMRO) en Rob Schippers (Arcadis Pensioenfonds) Dit artikel is op persoonlijke titel geschreven.