Er is al veel onderzoek gedaan naar de vergelijking tussen een portefeuille op basis van factorpremies en een ‘standaard’ portefeuille van twee of vier categorieën als benchmark. Er is echter beduidend minder onderzoek gedaan naar een vergelijking van factorportefeuilles ten opzichte van de verplichtingen2 van een gemiddeld pensioenfonds. Met de scriptie – Factorbeleggen met verplichtingen – is onderzocht op welke manier factorportefeuilles presteren ten opzichte van de verplichtingen. De centrale vraag hierbij is welke factorportefeuilles het beste in staat zijn een overrendement te realiseren ten opzichte van de verplichtingen.

Om factorpremies in de context van de beleggingstheorie te plaatsen, wordt kort stilgestaan bij de basis van de beleggingstheorie. Deze is gelegd met de Moderne Portefeuille Theorie (MPT), het Capital Asset Pricing Model (CAPM) en de Arbitrage Pricing Theory (APT). Met CAPM werd enkel de markrisicopremie en de gevoeligheid van een belegging naar deze markt in kaart gebracht. Met APT wordt de markt als één factor verder opgesplitst naar meerdere economische factoren welke de marktrisicopremie beïnvloeden. Fama en French3 tonen vervolgens met onderzoek aan dat er ook andere factoren van invloed zijn op de prijs en het verwacht rendement van een aandeel. In eerste instantie zijn dit relaties naar de waarde, groei en grootte van een belegging. Deze correcties op de al bestaande theorieën worden anomalieën genoemd vanwege de invloed op risico en rendement, maar het niet passen binnen de standaardmodellen.

Om factorpremies in de context van de beleggingstheorie te plaatsen, wordt kort stilgestaan bij de basis van de beleggingstheorie. Deze is gelegd met de Moderne Portefeuille Theorie (MPT), het Capital Asset Pricing Model (CAPM) en de Arbitrage Pricing Theory (APT). Met CAPM werd enkel de markrisicopremie en de gevoeligheid van een belegging naar deze markt in kaart gebracht. Met APT wordt de markt als één factor verder opgesplitst naar meerdere economische factoren welke de marktrisicopremie beïnvloeden. Fama en French3 tonen vervolgens met onderzoek aan dat er ook andere factoren van invloed zijn op de prijs en het verwacht rendement van een aandeel. In eerste instantie zijn dit relaties naar de waarde, groei en grootte van een belegging. Deze correcties op de al bestaande theorieën worden anomalieën genoemd vanwege de invloed op risico en rendement, maar het niet passen binnen de standaardmodellen.

Ondertussen zijn er zeer veel factorpremies beschikbaar om in te beleggen. Binnen de scriptie zijn enkel factoren onderzocht welke middels wetenschappelijke literatuur en empirisch onderzoek aantonen dat de factor verklaringskracht heeft bij prijsveranderingen4. De koershistorie moet eveneens voldoende lang zijn. De factorpremies zijn long-only berekend. De belangrijkste reden is om aan te sluiten bij de praktijk van pensioenfondsen waarin vaak een short-selling restrictie geldt. Long-only houdt in dat er exposure is naar de markt risico premie, aangevuld met de exposure naar de geselecteerde factoren.

Om een eerste inzicht in de verhouding tussen de geselecteerde factoren en de verplichtingen te verkrijgen zijn de karakteristieken van de individuele factoren onderzocht.

Karakteristieken als de Sharpe-ratio, de tracking error en de samenhang met de verplichtingen zijn bekeken. Een belangrijke karakteristiek waarop de individuele factoren uiteindelijk zijn geselecteerd voor portefeuille constructie is de aangepaste Sharpe-ratio. Deze ratio is het rendement van de factor minus het rendement op de verplichtingen (overrendement) gedeeld door het risico op dit overrendement. Concreet kan met deze aangepaste Sharpe-ratio een selectie gemaakt worden van individuele factoren welke het hoogst voor risico gecorrigeerd rendement ten opzichte van de verplichtingen tonen.

Binnen de scriptie zijn meerdere factoren onderzocht conform de genoemde criteria. Voor deze samenvatting wordt ingezoomd op de vijf factoren met de hoogste aangepaste Sharpe-ratio: Value, Size, Momentum, Low Volatility en High Yield.

Naast de individuele factoren zijn meerdere portefeuilleconstructie methodieken onderzocht. Voor deze samenvatting wordt ingezoomd op een factorportefeuille welke met behulp van mean variance geoptimaliseerd is in een asset liability context. Dit houdt in dat de portefeuille wordt geoptimaliseerd op basis van de aangepaste Sharperatio, waarin de karakteristieken van de verplichtingen meewegen in het bepalen van de optimale beleggingsportefeuille. De portefeuille bestaat uit de vijf benoemde factoren. Vervolgens bepaald de optimalisator de gewichten tussen de vijf factoren. Om voldoende spreiding tussen de factoren te borgen kan een individuele factor een maximale weging van 35% krijgen.

Naast de individuele factoren zijn meerdere portefeuilleconstructie methodieken onderzocht. Voor deze samenvatting wordt ingezoomd op een factorportefeuille welke met behulp van mean variance geoptimaliseerd is in een asset liability context. Dit houdt in dat de portefeuille wordt geoptimaliseerd op basis van de aangepaste Sharperatio, waarin de karakteristieken van de verplichtingen meewegen in het bepalen van de optimale beleggingsportefeuille. De portefeuille bestaat uit de vijf benoemde factoren. Vervolgens bepaald de optimalisator de gewichten tussen de vijf factoren. Om voldoende spreiding tussen de factoren te borgen kan een individuele factor een maximale weging van 35% krijgen.

Met deze asset liability optimalisatie krijgen de factoren Momentum en Low Volatility de maximale weging (35%) ten laste van de Value (12%) en de Size factor (18%). De High Yield factor wordt zelfs helemaal uitgesloten (0%). Asset only toont Momentum als individuele factor al het hoogste rendement van alle onderzochte factoren. Gecorrigeerd voor risico (Sharpe-ratio) gaan Momentum en Low Volatility gelijk op. Vergeleken met alle onderzochte factoren binnen het onderzoek vertonen zowel Value als High Yield het hoogste maximale verlies over de meetperiode. Dit verklaard onder andere waardoor deze factoren binnen de asset liability optimalisatie een lagere weging krijgen. Alle vijf de factoren hebben een erg lage samenhang onderling, als een erg lage samenhang met de verplichtingen. Vanwege de lage samenhang zijn deze factoren het beste in staat een overrendement te genereren omdat de factoren meerdere perioden tegengesteld aan de verplichtingen bewegen.

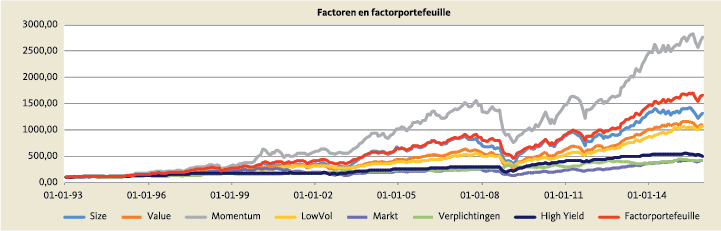

In bijgaand figuur ziet u de realisatie van de individuele factoren. Eveneens wordt de realisatie van de gehele markt portefeuille en de verplichtingen weergegeven. De geoptimaliseerde factorportefeuille wordt ook getoond. Hieruit kan opgemaakt worden dat deze factorportefeuille goed in staat is over de gehele horizon een overrendement te genereren ten opzichte van de verplichtingen en de markt portefeuille.

Samenvattend vertonen met name Momentum en Low Volatility in de portefeuille positieve eigenschappen in relatie tot de verplichtingen. Ook individueel vertonen deze factoren positieve eigenschappen. Uit de figuur is op te maken dat de factor Momentum over de gehele horizon beter presteert dan de factorportefeuille. Het combineren van factoren is echter gewenst. Factorpremies variëren over de tijd waardoor een factorportefeuille zorgt voor spreiding van exposure naar factoren over een langere horizon in relatie tot de verplichtingen. Naar verwachting zal dit zorgen voor een stabieler overrendement van de factorportefeuille.

Noot

- Michael Langendoen is Senior Investment Consultant bij Ortec Finance.

- Het gemiddelde rendement van de BofA Merrill Lynch Current 10 en 30 jaar US Treasury Index.

- Fama, E.F., en K.R. French, 1993, “Common Risk Factors in the Returns on Stocks and Bonds”, Journal of Financial Economics, Vol. 33.

- De keuze voor de factorpremies is grotendeels gebaseerd op de selectiecriteria gehanteerd in het onderzoeksrapport van Ang, Goetzmann en Schaefer, 2009.

in VBA Journaal door Michael Langendoen