FACTORBELEGGEN OP DE MARKT VOOR BEDRIJFSOBLIGATIES IN EURO’S EN DOLLARS

Factorbeleggen is binnen aandelen niet meer weg te denken en wordt al enkele decennia ondersteund door diverse onderzoeken. In de vastrentende markt staat factorbeleggen daarentegen nog in de kinderschoenen, ondanks het succes van factor beleggen in de aandelenmarkt en het feit dat de markt voor vastrentende waarden veel groter is dan de aandelenmarkt. Het schaarse onderzoek binnen vastrentende waarden is ook nog eens met name gericht op de dollarmarkt. Mijn scriptieonderzoek richt zich op zowel de dollarmarkt als de euromarkt voor bedrijfsobligaties, van laagrentende (investment-grade) tot hoogrentende (high-yield) obligaties. In deze markten onderzoek ik de meest bekende factoren: size, value, momentum en low-risk.

Factorbeleggen: van aandelen naar obligaties

Factorbeleggen: van aandelen naar obligaties

Je kunt het moeilijk niet eerst over aandelen hebben als je het over factorbeleggen hebt. Al in de jaren 70 werd er overtuigend bewijs gepubliceerd dat factoren als low-risk en value hogere voor risico gecorrigeerde rendementen lieten zien dan voorspeld werd in de heersende financiële theorieën. Inmiddels is factorbeleggen niet meer weg te denken in de aandelenmarkt. Recentelijk is er ook steeds meer aandacht voor factorbeleggen in de markt voor bedrijfsobligaties. Door middel van structurele kredietrisicomodellen kun je schuld en eigen vermogen (en daarmee een aandeel en obligatie) aan elkaar koppelen. Uiteindelijk worden de twee gedreven door het fundament van één en hetzelfde bedrijf.

Waarom factorbeleggen nog geen gemeengoed is in obligatieland

Toch zijn er grote verschillen tussen de aandelen- en obligatiemarkt. Eén daarvan is de rol die idiosyncratisch risico speelt. Voor aandelen verklaart dit typisch een groot gedeelte van het totale risico, terwijl voor met name laagrentende obligaties dit nagenoeg verwaarloosbaar is. Als Apple aankondigt dat het volgend jaar 10% minder winst verwacht te maken zal dit ongetwijfeld een behoorlijke impact hebben op de aandeelkoers, terwijl de kredietpremie van de obligatie waarschijnlijk vrijwel onver anderd zal zijn en de prijs van een Appleobligatie die dag meer afhankelijk is van de marktrentebeweging. De kans dat Apple de rente of aflossingen op obligaties niet kan betalen is immers nog steeds minimaal.

Daarnaast hebben bedrijven vaak meerdere obligaties met verschillende karakteristieken in tegenstelling tot één aandeel. Hierbij kun je denken aan verschillende looptijden, convenanten en uitgevende entiteiten. Deze obligaties hebben dan ook allemaal een ander risicoprofiel. Ten slotte handelen obligaties veelal in gefragmenteerde overthe-counter (OTC) markten waar liquiditeit relatief slecht is doordat veel beleggers een buy-and-holdstrategie hebben. Dit zorgt er niet alleen voor dat een potentiële factorstrategie mogelijk moeilijk uit te voeren is, het heeft ook een grote impact op de beschikbaarheid en kwaliteit van data.

Factor beleggen in obligaties: veelbelovende resultaten

Ondanks de verschillen tussen aandelen en obligaties vind ik bewijs dat factor beleggen in obligaties loont. Vrijwel alle single-factorportefeuilles in alle vier de onderzochte markten genereren economisch betekenisvolle excesrendementen, die voor enkele portefeuilles tevens statistisch significant zijn. Single-factorportefeuilles zijn echter wel riskant voor kortere tijdspannen en zullen door veel managers als onaantrekkelijk worden ervaren vanwege de hoge tracking errors en relatief lage informatieratio’s.

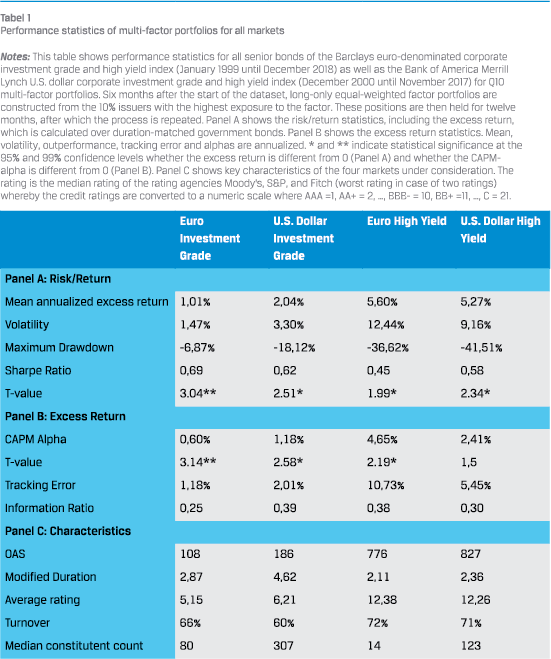

Multi-factorportefeuilles bieden hier soelaas. Vanwege relatief lage correlaties tussen factoren zorgen multi-factorportefeuilles (waarbij de verschillende factoren worden gecombineerd tot één score voor iedere bond) voor een veel lager relatief risico, terwijl het nog altijd behoorlijke excesrendementen genereert ten opzichte van de benchmark. In Tabel 1 laat ik de multifactor portefeuilles die de hoogste gecombineerde blootstelling hebben aan de vier factoren zien van alle markten. In alle vier markten genereert de top portefeuille een betekenisvolle CAPM-alpha (rendementen die niet verklaard worden door marktbewegingen), die enkel voor U.S. dollar high-yield niet significant is. Verder vallen de relatief lage volatiliteit en maximale verliezen ten opzichte van de benchmark op. Dit zorgt voor aantrekkelijke Sharpe-ratios. Ook de tracking error zijn redelijk gebruikelijk voor een actieve manager, met uitzondering van euro high-yield vanwege zeer geconcentreerde portefeuilles aan het begin van de dataset, toen de euro high-yieldmarkt nog een kleine markt was. Qua karakteristieken valt het ten slotte op dat alle factorportefeuilles een betere kredietrating hebben dan hun relevante benchmark en dat de duratie substantieel lager is. Kredietpremies (OAS) zijn daarentegen nagenoeg gelijk voor de investment-gradeportefeuilles en hoger voor de high-yieldportefeuilles. De resultaten zijn veelal robuust over verschillende periodes, voor transactiekosten en voor kwintiel portefeuilles (in plaats van deciel portefeuilles).

Nog veel werk aan de winkel

Er blijft nog veel onontgonnen terrein voor factor beleggen in bedrijfsobligaties. Hoe kun je ESG bijvoorbeeld inbedden? Hoe maak je de definities robuuster? Hoe limiteer je turnover? Hoe ga je in de praktijk om met illiquiditeit? En is het verstandig om factorbeleggen te combineren met een meer traditionele fundamentele aanpak? Samen met een aantal collega’s van PGGM blijf ik me inzetten om dergelijke vragen te beantwoorden. Hiermee willen we factorbeleggen binnen obligaties verder ontwikkelen met als doel om een superieur risico gecorrigeerd rendement te realiseren.

in VBA Journaal door Bart Reidsma is Portfolio Manager Investment Grade Credits bij PGGM Investments