CREDIT SPREAD EN CREDIT PREMIUM PUZZLE

De “Credit premium puzzle” is het fenomeen dat, bij beleggen in bedrijfsobligaties, het kredietrisico slechts een kleine component uitmaakt van de totale kredietopslag. Kredietrisico is het risico dat een kredietnemer zijn verplichtingen niet nakomt. De vergoeding die een belegger vereist voor het kredietrisico wordt gedefinieerd als de faillissementskans over een bepaalde periode, vermenigvuldigd met het verwachte verlies in geval van faillissement. Uit studies naar Amerikaanse bedrijfsobligaties blijkt dat kredietrisico vaak maar een fractie zijn van de totale kredietopslag. De consensus in de literatuur is dat deze puzzel bestaat omdat beleggers ook een compensatie vragen voor liquiditeitsrisico, een premie voor mogelijke belastingen en algemene marktonzekerheden.

De “Credit premium puzzle” is het fenomeen dat, bij beleggen in bedrijfsobligaties, het kredietrisico slechts een kleine component uitmaakt van de totale kredietopslag. Kredietrisico is het risico dat een kredietnemer zijn verplichtingen niet nakomt. De vergoeding die een belegger vereist voor het kredietrisico wordt gedefinieerd als de faillissementskans over een bepaalde periode, vermenigvuldigd met het verwachte verlies in geval van faillissement. Uit studies naar Amerikaanse bedrijfsobligaties blijkt dat kredietrisico vaak maar een fractie zijn van de totale kredietopslag. De consensus in de literatuur is dat deze puzzel bestaat omdat beleggers ook een compensatie vragen voor liquiditeitsrisico, een premie voor mogelijke belastingen en algemene marktonzekerheden.

De “Credit premium puzzle” is een goed gedocumenteerd fenomeen voor Amerikaanse bedrijfsobligaties. Deze scriptie onderzoekt of deze puzzel opgaat voor bedrijfsobligaties genoteerd in Euro. Tevens is onderzocht of er obligaties zijn met een bepaalde credit rating waarbij het kredietrisico een relatief kleiner of groter gedeelte uitmaakt van de kredietopslag. De conclusie van dit onderzoek is dat de puzzel inderdaad ook aanwezig is voor Euro genoteerde bedrijfsobligaties. Er kon niet worden aangetoond dat een relatie bestaat tussen de credit rating van een obligatie en de mate waarin een belegger wordt gecompenseerd voor het onderliggend kredietrisico.

UITGANGSPUNTEN ONDERZOEK

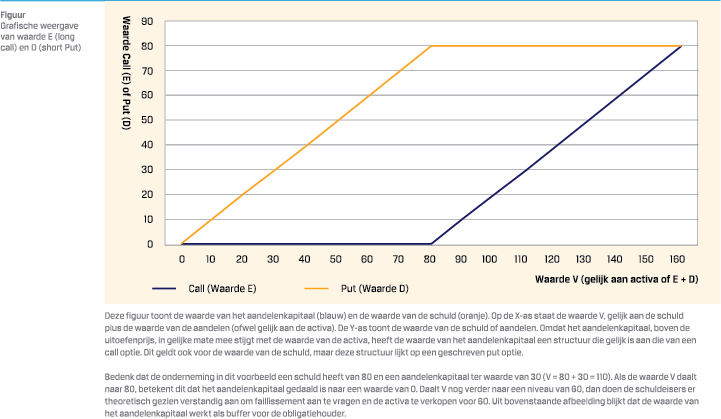

Voor het bepalen van de hoogte van het kredietrisico is een faillissementskans nodig. In dit onderzoek wordt de faillissementskans bepaald met het “distance-todefault” model (DD-model) dat door Merton is gepubliceerd in 1974.1 Dit model maakt gebruik van informatie die verscholen zit in de aandelenprijs en reageert hierdoor snel op ontwikkelingen. In dit model gebruikt Merton de Black-Scholes formule, waarbij de waarde van het aandelenkapitaal (E) gelijk is aan een call optie op de waarde van de activa van een bedrijf (V) en waarbij de hoogte van de schuld (D) dient als de uitoefenprijs. In de onderstaande afbeelding is dit weergegeven. De “distance-to-default” kan worden omgezet in een kredietopslag (model spread) ter vergoeding voor het kredietrisico. In de berekening van de hoogte van het kredietrisico is voor het verwachte verlies een restwaarde van 43% aangenomen (dit is een gemiddelde zoals vermeld in het Moody’s Annual Default report (2018)).

Voor het bepalen van de hoogte van het kredietrisico is een faillissementskans nodig. In dit onderzoek wordt de faillissementskans bepaald met het “distance-todefault” model (DD-model) dat door Merton is gepubliceerd in 1974.1 Dit model maakt gebruik van informatie die verscholen zit in de aandelenprijs en reageert hierdoor snel op ontwikkelingen. In dit model gebruikt Merton de Black-Scholes formule, waarbij de waarde van het aandelenkapitaal (E) gelijk is aan een call optie op de waarde van de activa van een bedrijf (V) en waarbij de hoogte van de schuld (D) dient als de uitoefenprijs. In de onderstaande afbeelding is dit weergegeven. De “distance-to-default” kan worden omgezet in een kredietopslag (model spread) ter vergoeding voor het kredietrisico. In de berekening van de hoogte van het kredietrisico is voor het verwachte verlies een restwaarde van 43% aangenomen (dit is een gemiddelde zoals vermeld in het Moody’s Annual Default report (2018)).

RESULTATEN EN CONCLUSIE

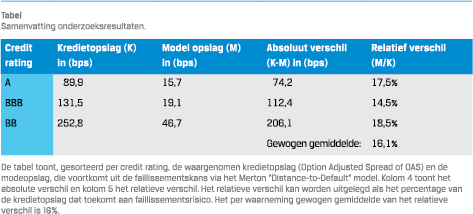

In bovenstaande tabel worden de belangrijkste onderzoeksresultaten weergegeven. De voornaamste conclusie van dit onderzoek is dat de puzzel ook aanwezig is voor bedrijfsobligaties genoteerd in Euro. Dit betekent dat de vergoeding die beleggers in bedrijfsobligaties in totaal ontvangen voor slechts een relatief klein gedeelte bestaat uit een vergoeding voor faillissementsrisico.

In bovenstaande tabel worden de belangrijkste onderzoeksresultaten weergegeven. De voornaamste conclusie van dit onderzoek is dat de puzzel ook aanwezig is voor bedrijfsobligaties genoteerd in Euro. Dit betekent dat de vergoeding die beleggers in bedrijfsobligaties in totaal ontvangen voor slechts een relatief klein gedeelte bestaat uit een vergoeding voor faillissementsrisico.

Het tweede doel van de scriptie is om te onderzoeken of het mogelijk is om bedrijfsobligaties te identificeren, waarbij het kredietrisico een kleiner (of groter) gedeelte uitmaakt van de kredietopslag. De praktische consequentie hiervan zou zijn dat een portefeuille met leverage een gelijke hoeveelheid kredietopslag kan ontvangen, tegen minder kredietrisico. Op basis van studies naar USD-bedrijfsobligaties blijkt dat voor obligaties met een hogere credit rating, de opslag voor het kredietrisico een lager percentage van de totale kredietopslag uitmaakt. Dit resultaat is echter niet significant naar voren gekomen in dit onderzoek voor Europese bedrijfsobligaties.

Noot

- Merton, R.C., 1974, On the pricing of corporate debt: The risk structure of interest rates, The Journal of Finance, vol. 29 nr. 2: 449-470.

in VBA Journaal door Ivo Smits