INTRODUCTIE

Conflicten en geweld zijn helaas van alle tijden. Zeker in de laatste jaren zijn geopolitieke spanningen aan de orde van de dag, zoals veroorzaakt door ‘America first’, Brexit en de inval van Rusland in de Oekraïne.

Conflicten en geweld zijn helaas van alle tijden. Zeker in de laatste jaren zijn geopolitieke spanningen aan de orde van de dag, zoals veroorzaakt door ‘America first’, Brexit en de inval van Rusland in de Oekraïne.

Uit deze voorbeelden blijkt dat ‘geopolitiek’ een veelomvattend begrip is. Een definitie die wij hanteren is: geopolitieke gebeurtenissen zijn ontwikkelingen in de politieke sfeer, waarin onderlinge relaties tussen regio’s of landen tot spanningen leiden. Vaak wordt verwezen naar economische en militaire conflicten tussen landen, met de nadruk op voorbeelden als oorlog, handelsverstoringen of schokken in de olievoorziening. Naast dergelijke conflicten zijn er ook geopolitieke ontwikkelingen die niet per definitie ongunstig zijn, zoals een verandering van het politieke regime.

In tabel 1 staat een opsomming van ingrijpende geopolitieke ontwikkelingen sinds de Tweede Wereld Oorlog.1 Zondermeer zijn er gebeurtenissen te bedenken die op deze lijst ontbreken. Maar de omvang van deze lijst geeft wel aan hoe frequent een noemenswaardige gebeurtenis voorkomt, met ingrijpende gevolgen op de mens, de samenleving en onderlinge verhoudingen. Daarnaast hebben geopolitieke ontwikkelingen invloed op economische groei en financiële markten.

In dit artikel zal nader worden ingegaan op de rol van geopolitieke ontwikkelingen in een beleggingsportefeuille, waarbij de nadruk ligt op obligatieportefeuilles. Eerst staan we stil bij de invloed van dergelijke ontwikkelingen op de economie en obligatiemarkten. Daarin zal blijken dat het veelal niet eenvoudig is om in een beleggingsportefeuille in te spelen op specifieke geopolitieke gebeurtenissen. Toch beogen we in ons beleggingsbeleid rekening te houden met de algemene kwetsbaarheid van een land voor geopolitieke risico’s. Hoe en waarom komt aan bod in het tweede gedeelte van dit artikel.

In dit artikel zal nader worden ingegaan op de rol van geopolitieke ontwikkelingen in een beleggingsportefeuille, waarbij de nadruk ligt op obligatieportefeuilles. Eerst staan we stil bij de invloed van dergelijke ontwikkelingen op de economie en obligatiemarkten. Daarin zal blijken dat het veelal niet eenvoudig is om in een beleggingsportefeuille in te spelen op specifieke geopolitieke gebeurtenissen. Toch beogen we in ons beleggingsbeleid rekening te houden met de algemene kwetsbaarheid van een land voor geopolitieke risico’s. Hoe en waarom komt aan bod in het tweede gedeelte van dit artikel.

I GEOPOLITIEKE ONTWIKKELINGEN

GEOPOLITIEK ONTWIKKELINGEN EN KAPITAALMARKTEN

Wat is de invloed van geopolitieke ontwikkelingen op financiële markten? Om deze vraag te kunnen beantwoorden zal eerst bepaald moeten worden hoe de invloed kan worden gemeten. In onze analyse vergelijken we data van de maand waarin de geopolitieke gebeurtenis plaatsvindt, of zich voor het eerst duidelijk manifesteert (in geval van een langere periode), met data van drie maanden later. Voor financiële data worden daarbij gegevens per maandeinde gebruikt. Om te kunnen beoordelen of er een trendbreuk plaatsvindt, zetten we deze verandering vervolgens af tegen die in de drie maanden vóór de geopolitieke gebeurtenis. De keuze voor drie maanden is mede gebaseerd op praktijkervaring. Bij een kortere periode is de invloed van de schok vaak onvoldoende meetbaar, terwijl bij een langere periode overige ontwikkelingen een te grote rol kunnen spelen. Volledigheidshalve moet worden vermeld dat bij de Tweede Olie schok (1978-79) een 6-maands vergelijkingsperiode is gehanteerd om de invloed van de gefaseerde deregulering van olieprijzen in de Verenigde Staten (VS) beter te omvatten.

OLIE-GERELATEERDE GEOPOLITIEKE GEBEURTENISSEN HEBBEN EEN DUIDELIJKE INVLOED OP INFLATIE, ECONOMISCHE GROEI EN RENTENIVEAUS

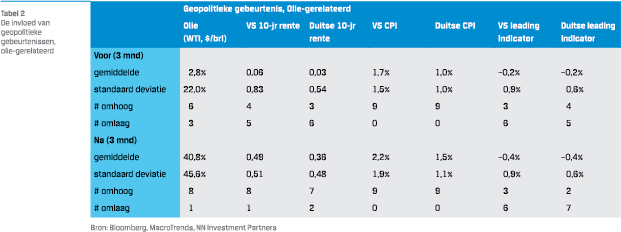

Verder maken we onderscheid tussen geopolitieke gebeurtenissen die direct van invloed zijn op de olieproductie of distributie. We noemen deze gebeurtenissen ‘olie-gerelateerde’ gebeurtenissen. Uit tabel 2 blijkt dat bij alle negen olie-gerelateerde geopolitieke gebeurtenissen uit tabel 1 de olieprijs fors stijgt; gemiddeld met 41%, ten opzichte van een gemiddelde stijging van 3% voor de schok. De economische gevolgen zijn ook duidelijk; in alle gevallen stijgen  consumentenprijzen in de VS en Duitsland harder ná dan vóór de schok, in overeenstemming met de in de literatuur veelvuldig besproken relatie tussen olieprijzen en inflatie.2 Verder blijkt op basis van ‘leading indicators’ van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), dat economische groei in de meeste gevallen vertraagt. De obligatiemarkten leken gevoeliger voor hogere inflatie dan voor lagere groei, want zowel in de VS als in Duitsland steeg de 10-jaars rente duidelijk sterker ná dan vóór de schok (met respectievelijk 0,49 %-punt en 0,36 %-punt).

consumentenprijzen in de VS en Duitsland harder ná dan vóór de schok, in overeenstemming met de in de literatuur veelvuldig besproken relatie tussen olieprijzen en inflatie.2 Verder blijkt op basis van ‘leading indicators’ van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), dat economische groei in de meeste gevallen vertraagt. De obligatiemarkten leken gevoeliger voor hogere inflatie dan voor lagere groei, want zowel in de VS als in Duitsland steeg de 10-jaars rente duidelijk sterker ná dan vóór de schok (met respectievelijk 0,49 %-punt en 0,36 %-punt).

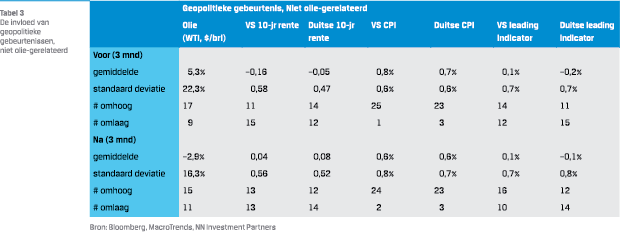

Uit tabel 3 blijkt dat het moeilijk is om duidelijke conclusies te  trekken voor de overige 26 niet olie-gerelateerde geopolitieke gebeurtenissen. De 3-maands trend in consumentenprijzen en economische groei wijzigen nauwe-lijks als gevolg van de geopolitieke gebeurtenis. De wijzigingen in de 10-jaars rentes blijven minimaal, en na de geopolitieke gebeurtenisgaan rentes ongeveer even vaak omhoog als omlaag.

trekken voor de overige 26 niet olie-gerelateerde geopolitieke gebeurtenissen. De 3-maands trend in consumentenprijzen en economische groei wijzigen nauwe-lijks als gevolg van de geopolitieke gebeurtenis. De wijzigingen in de 10-jaars rentes blijven minimaal, en na de geopolitieke gebeurtenisgaan rentes ongeveer even vaak omhoog als omlaag.

Op basis van bovenstaande analyse kan geconcludeerd worden dat olie-gerelateerde geopolitieke gebeurtenis-sen een duidelijke invloed hebben op inflatie, economische groei en renteniveaus. Bij niet olie-gerelateerde geo-politieke gebeurtenissen zijn de economische gevolgen minder ingrijpend.

GEOPOLITIEKE ONTWIKKELINGEN EN BELEGGINGSPORTEFEUILLES

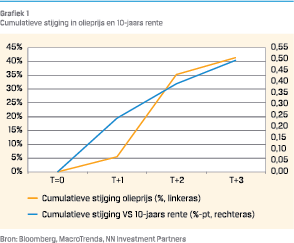

In het geval van olie-gerelateerde geopolitieke gebeurtenis is er vaak een duidelijkere invloed op de economie en markten. Het lijkt voordehand liggend om kort na zo’n gebeurtenis de duratie van de vastrentende portefeuille terug te brengen in anticipatie op een rentestijging. Dat gezegd hebbende zal ook de rest van de markt snel reageren op deze olie-gerelateerde geopolitieke gebeurtenis. In onderstaande grafiek wordt de gemiddelde ontwikkeling getoond van de olieprijs en van de Amerikaanse 10-jaars rente in de drie maanden volgend op de geopolitieke gebeurtenis. Daaruit blijkt dat ongeveer de helft van de rentestijging zich al in de eerste maand voordoet.

GEOPOLITIEK RISICO VERDIENT ZOWEL PERMANENTE AANDACHT IN RISICOANALYSES, ALS EEN ROL IN DYNAMISCHE PORTEFEUILLEPOSITIONERING

Nog moeilijker is het om in te spelen op niet olie-gerelateerde geopolitieke gebeurtenissen. De invloed op markten is niet consistent en/of nauwelijks waarneembaar. Dit sluit aan bij de gangbare opvatting van veel beleggers dat geopolitieke ontwikkelingen slechts ‘ruis’ zijn. In zijn algemeenheid delen wij deze mening en zullen geopolitieke gebeurtenissen meestal geen invloed hebben op beleggingsbeslissingen. Dat gezegd hebbende zijn er wel twee soorten geopolitieke ontwikkelingen te noemen die een plaats in ons actieve beleggingsbeleid hebben gekregen, om daarmee de portefeuille bestendiger te maken voor niet olie-gerelateerde geopolitieke gebeurtenissen.

Nog moeilijker is het om in te spelen op niet olie-gerelateerde geopolitieke gebeurtenissen. De invloed op markten is niet consistent en/of nauwelijks waarneembaar. Dit sluit aan bij de gangbare opvatting van veel beleggers dat geopolitieke ontwikkelingen slechts ‘ruis’ zijn. In zijn algemeenheid delen wij deze mening en zullen geopolitieke gebeurtenissen meestal geen invloed hebben op beleggingsbeslissingen. Dat gezegd hebbende zijn er wel twee soorten geopolitieke ontwikkelingen te noemen die een plaats in ons actieve beleggingsbeleid hebben gekregen, om daarmee de portefeuille bestendiger te maken voor niet olie-gerelateerde geopolitieke gebeurtenissen.

In de eerste plaats zijn dit ontwikkelingen met een langdurige invloed. Een goed voorbeeld hiervan is de Duitse éénwording. Dit heeft mede geleid tot een versnelling van de Europese integratie. In de tweede helft van de jaren ’90 heeft dit bijgedragen aan een verregaande convergentie van kapitaalmarktrentes van de landen die uiteindelijk zouden starten met de euro. Een beleggingsportefeuille met een overwogen positie in obligaties van perifere Europese landen als Italië en Spanje heeft het gedurende vele jaren beter gedaan dan een benchmark-neutrale portefeuille.

In de tweede plaats zijn er geopolitiek gebeurtenissen die zich op een voorspelbaar moment zullen voordoen, maar waar er geen duidelijk zicht is op de uitslag van die gebeurtenis. Neem het referendum over Brexit in het Verenigd Koninkrijk. In dergelijke gevallen is het raadzaam om te analyseren welke posities in de portefeuille gevoelig zijn voor de uitkomst van deze gebeurtenis. Als er geen specifieke kennis is over de uitkomst, dan is het raadzaam deze posities zoveel mogelijk te neutraliseren. Op deze manier kan ongewenste volatiliteit in de portefeuille worden voorkomen.

EEN HOGE MATE VAN INSTABILITEIT DRAAGT BIJ AAN ONZEKERHEID OVER TOEKOMSTIGE ECONOMISCHE ONTWIKKELING

Concluderend, de invloed van niet olie-gerelateerde geopolitieke gebeurtenissen op markten en daarmee op de obligatieportefeuille is niet structureel of slecht waarneembaar. Deze onzekerheid in de waarde van de obliga-tieportefeuille brengt daardoor risico’s met zich mee, risico’s die wij aanduiden als geopolitiek risico. Naast deze risico’s zijn er ook mogelijkheden voor de obligatieportefeuille. Omdat deze invloed slecht waarneembaar en niet consistent is, is het van belang deze op continue basis in kaart te hebben, niet op geaggregeerd niveau, maar juist op individueel niveau. Daarom brengen wij de monitoring van geopolitiek risico onder in onze fundamentele analyses. Hieronder gaan wij verder in op onze methode.

II GEOPOLITIEK RISICO

Uit bovengenoemde analyse blijkt dat er niet één generieke oplossing bestaat om risico’s als gevolg van geopolitieke gebeurtenissen (geopolitiek risico) in een beleggingsportefeuille te ondervangen. In de eerste plaats is van belang of er sprake is van een geopolitieke gebeurtenis (korte termijn) of een geopolitieke trend (lange termijn). Verder is bij een geopolitieke gebeurtenis van belang of deze wel of geen voorspelbaarheid kent. Om deze redenen verdient geopolitiek risico zowel permanente aandacht in risicoanalyses, als een rol in dynamische portefeuillepositionering.

STABILITEITSSCORE

In onze fundamentele analyse beoordelen we ieder land in ons universum op onder andere economische ontwikkeling, fiscaal beleid en ESG. De ‘Stabiliteitsscore’ is één van de componenten in onze bredere ESG-analyse. Het doel van de Stabiliteitsscore is aandacht te geven aan kwetsbaarheden in een land, die niet direct economisch of financieel van aard zijn, maar indirect een rol van betekenis zouden kunnen spelen. De overtuiging hierachter is dat een hoge mate van instabiliteit bijdraagt aan onzekerheid over toekomstige economische ontwikkeling. We beogen op systematische wijze inzicht te krijgen in hoeverre geopolitieke gebeurtenissen kunnen leiden tot structurele veranderingen met economische impact.

De Stabiliteitsscore omvat 5 breed gedefinieerde thema’s, die elk afzonderlijk worden beoordeeld. In de eerste vier thema’s spelen geopolitieke risico’s een belangrijke rol.

- Geweld, gewapende conflicten en terrorisme zijn per definitie oorzaken (en uitingen) van instabiliteit. In de Stabiliteitsscore beogen we zowel de risico’s op een gewapend conflict als de impact van een gewapend conflict te ondervangen.

- Fragmentatie definiëren we als taalkundige, etnische of religieuze fragmentatie in een land. Zowel de geschiedenis als het hedendaagse geopolitieke landschap laat zien dat een gefragmenteerde samenleving ruimte biedt om verschillen uit te buiten. Voorbeelden zijn het Russisch-Oekraïense conflict en voortdurende confrontaties in het Midden-Oosten.

- Een derde thema is Sociaaleconomische spanningen. Niet alle spanningen hoeven tot geweld te leiden, maar mogelijk wel tot geopolitieke instabiliteit. Gebeurtenissen zoals Brexit en de verkiezing van Donald Trump in 2016 zijn deels het gevolg van sociaaleconomische ongelijkheid in een land, die vervolgens een weerslag hadden op geopolitieke verhoudingen.

- Politieke onrust is met name bedoeld om de politieke stabiliteit van een land te analyseren. In een gepolariseerde democratie of autoritaire staat leidt een regeringswisseling geregeld tot instabiliteit, dat weer kan leiden tot geopolitieke spanningen. Neem bijvoorbeeld de geopolitieke verhoudingen binnen de EU na de (her)verkiezing van president Andrzesj Duda in Polen.

- Een natuurramp kan een grote impact hebben op de economie van een land. Voorbeelden zijn orkaan Katrina in de VS (2005) en de tsunami die in Japan een kernramp veroorzaakte (2011).

De Stabiliteitsscore kent een structurele component en een dynamische, ‘big data’ component. De structurele component is een combinatie van risico factoren en mitigerende factoren. Een voorbeeld van een risico factor is toenemend geweld. Een voorbeeld van een mitigerende factor is politieke stabiliteit.

DE DYNAMISCHE COMPONENT IS BEDOELD OM EEN ACTUELE GEBEURTENIS TE SIGNALEREN, DE STRUCTURELE COMPONENT STELT ONS IN STAAT OM DEZE GEBEURTENIS IN PERSPECTIEF TE PLAATSEN

De dynamische component is bedoeld om een actuele gebeurtenis te signaleren, terwijl de structurele component ons in staat stelt om deze gebeurtenis in perspectief te plaatsen. Neem bijvoorbeeld De Global Peace Index. Deze index meet het niveau van binnenlandse en interregionale conflicten met een jaarlijkse frequentie. Deze vullen we aan met een dynamische component, gebaseerd op meer dan 4,000 traditionele- en sociale mediabronnen. Deze dynamische component signaleert dagelijks of het huidige conflictniveau relatief hoog is ten opzichte van het niveau op de langere termijn.

De dynamische component is bedoeld om een actuele gebeurtenis te signaleren, terwijl de structurele component ons in staat stelt om deze gebeurtenis in perspectief te plaatsen. Neem bijvoorbeeld De Global Peace Index. Deze index meet het niveau van binnenlandse en interregionale conflicten met een jaarlijkse frequentie. Deze vullen we aan met een dynamische component, gebaseerd op meer dan 4,000 traditionele- en sociale mediabronnen. Deze dynamische component signaleert dagelijks of het huidige conflictniveau relatief hoog is ten opzichte van het niveau op de langere termijn.

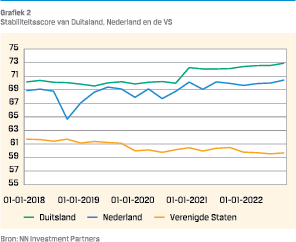

Om een beter beeld te geven van de Stabiliteitsscore, hebben we in Grafiek 2 weergegeven hoe deze voor Duits-land, Nederland en de VS over de afgelopen 5 jaar is ontwikkeld. Hierin is af te lezen dat de score van Duitsland is verbeterd. De score van Nederland is ongeveer gelijk gebleven, maar heeft in de tussentijd wel wat volatiliteit ervaren. De score van de VS is enigszins verslechterd.

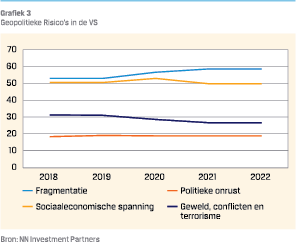

Deze score is opgebouwd uit de hierboven genoemde breed gedefinieerde thema's die we in Grafiek 3 voor de VS weergeven. Deze grafiek laat zien dat de afgelopen jaren de risico’s op fragmentatie zijn toegenomen. Deze toegenomen fragmentatie is zichtbaar over een langere termijn, en is daarmee meer structureel van aard.

Deze score is opgebouwd uit de hierboven genoemde breed gedefinieerde thema's die we in Grafiek 3 voor de VS weergeven. Deze grafiek laat zien dat de afgelopen jaren de risico’s op fragmentatie zijn toegenomen. Deze toegenomen fragmentatie is zichtbaar over een langere termijn, en is daarmee meer structureel van aard.

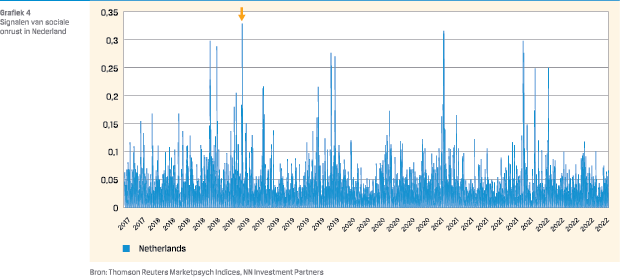

Daarnaast omvat de Stabiliteitsscore ook een dynamische component die, zoals eerder opgemerkt, signalen uit meer dan 4,000 traditionele- en sociale mediabronnen samenvat. Als voorbeeld geeft Grafiek 4 weer op welke dagen in de afgelopen 5 jaar er tekenen van sociale onrust in Nederland waren. Uit dit voorbeeld komt naar voren dat eind 2018 de sociale onrust relatief hoog was. In die periode uitte spanningen in de samenleving zich in demonstraties over migratiebeleid en gelijkheid van etnische minderheden.

Een bron als deze dient als signaal om nadrukkelijk naar een specifieke gebeurtenis te kijken. Dit hoeft niet direct te betekenen dat relevante obligatiebeleggingen in de portefeuille gevaar lopen, maar zorgt er wel voor dat we tijdig worden gewaarschuwd om de situatie nauwlettend in de gaten te houden. Hiermee proberen we een risicovolle trendbreuk tijdig te signaleren.

Zoals gezegd is de Stabiliteitsscore onderdeel van onze bredere fundamentele analyse. In deze analyse dragen verschillende componenten in meer of mindere mate bij aan een totaalscore. Hier geldt; hoe hoger de score, hoe minder kwetsbaar, en hoe lager het risico. De Stabiliteitsscore is onderdeel van een diverse selectie van factoren, maar kan in geval van hoge instabiliteit toch bepalend zijn in de totaalscore.

Zoals gezegd is de Stabiliteitsscore onderdeel van onze bredere fundamentele analyse. In deze analyse dragen verschillende componenten in meer of mindere mate bij aan een totaalscore. Hier geldt; hoe hoger de score, hoe minder kwetsbaar, en hoe lager het risico. De Stabiliteitsscore is onderdeel van een diverse selectie van factoren, maar kan in geval van hoge instabiliteit toch bepalend zijn in de totaalscore.

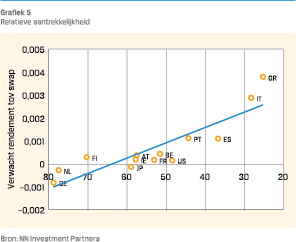

Vervolgens zetten we de totaalscore van een land af tegen het verwachte rendement van een staatsobligatie met een looptijd van 10 jaar. Grafiek 5 geeft een gestileerd voorbeeld van deze vergelijking. Ieder punt in deze grafiek vertegenwoordigt een land. Relatieve aantrekkelijkheid wordt bepaald met behulp van een regressie lijn; landen boven de regressie lijn zijn relatief aantrekkelijk, landen onder de lijn relatief duur. Een hogere en stijgende Stabiliteitsscore uit ons voorbeeld in Grafiek 2 draagt bij aan de relatieve aantrekkelijkheid van Duitsland en Nederland. Daarentegen draagt de lagere en dalende Stabiliteitsscore van de VS bij aan een minder gunstige beoordeling.

CONCLUSIE

Geopolitieke spanningen zijn aan de orde van de dag, met mogelijk ingrijpende gevolgen op de mens, de samenleving en onderlinge verhoudingen. Daarnaast hebben geopolitieke ontwikkelingen invloed op economische groei en financiële markten. In dit artikel gaan we in op de rol van geopolitieke gebeurtenissen en trends in een beleggingsportefeuille. We laten zien dat geopolitieke gebeurtenissen soms grote effecten kunnen hebben op de obligatieportefeuille, en dat sommige gebeurtenissen enige voorspelbaarheden kennen. Om deze redenen verdient geopolitiek risico zowel structurele aandacht in risicoanalyses, als een rol in dynamische portefeuillepositionering.

Echter, er bestaat niet één generieke oplossing om geopolitiek risico in een beleggingsportefeuille te ondervan-gen. Het is van belang onderscheid te maken tussen olie gerelateerde geopolitieke gebeurtenissen en niet olie gerelateerde geopolitieke gebeurtenissen. Daarnaast analyseren we geopolitieke gebeurtenissen op de korte termijn en de lange termijn. We maken daarbij gebruik van een Stabiliteitsscore als onderdeel van onze bredere fundamentele analyse. We laten zien dat de Stabiliteitsscore bestaat uit een structurele component en een dy-namische component kent. Deze Stabiliteitsscore geeft ons richting om specifieke onderdelen van de obligatie-portefeuille nader te onderzoeken.

Noten

- J.P. Morgan; ‘Hedging and fading geopolitical risk in global markets’, mei 2017.

- Oil Prices and Inflation Dynamics: Evidence from Advanced and Developing Economies; Sangyup Choi, Davide Furceri, Prakash Loungani, Saurabh Mishra, and Marcos Poplawski-Ribeiro; IMF Working Paper; September 2017.

in VBA Journaal door Jelmer Krijthe, CFA en Jaco Rouw, RBA