Naar robuuste en adaptieve portefeuilles

Net zoals Alan Greenspan moeten beleggers zich ervan bewust zijn dat hun model van de wereld er soms pijnlijk naast kan zitten. Tijd voor een inhaalslag. Geen orthodoxe econoom moeten we meer geloven, bescheidenheid en pluralisme zijn de nieuwe sleutelwoorden. Met scenariodenken ontwikkel je meerdere wereldbeelden die radicaal kunnen verschillen in hun aannames over de werking van de wereld. Het helpt een ongerechtvaardigd rotsvast geloof in een specifiek wereldbeeld ter discussie te stellen. Door hun portefeuille adaptief en robuust te maken kunnen beleggers rekening houden met meerdere wereldbeelden.

Inleiding

Inleiding

Ten overstaan van het Amerikaanse Congres gaf Alan Greenspan in 2008 toe dat er fundamentele fouten zaten in zijn wereldbeeld. Het rotsvaste geloof in het marktmodel dat de machtigste centralebankpresident ter wereld achttien jaar lang had beleden bleek misplaatst. En ook in de beleggingsleer blijken prominente wetenschappers gevoelig voor deze Greenspanvalkuil. “God knows that markets are efficient”, zo proclameerde Nobelprijswinnaar Eugene Fama toen zijn wereldbeeld ter discussie werd gesteld. Dat financiële bubbels in zijn wereldbeeld voor onmogelijk worden gehouden is kennelijk geen bezwaar om toch heilig te geloven in efficiënte markten.

Dat mensen sterk geloven in één specifiek wereldbeeld is het gevolg van onze aversie tegen onzekerheid. Ellsberg (1961) ontdekte al dat we irrationele keuzes maken in onze drang onzekerheid te vermijden. We doen dit via een proces dat de psycholoog Daniel Kahneman (2003) attribuut-substitutie noemt. Hierbij vervangen we onbewust de echte wereld door ons versimpelde mentale model ervan. Doordat we door confirmation bias (Nickerson, 1998) vervolgens alle informatie die tegen ons wereldbeeld indruist negeren, groeit het geloof in ons wereldbeeld. Het gevolg is overconfidence, een onterecht sterk vertrouwen in onze kennis van hoe de wereld werkt (Moore en Healy, 2008).

Scenariodenken is een effectief instrument om overmatig geloof in een specifiek model van de wereld te verminderen (Schoemaker, 1995). Door niet één maar meerdere wereldbeelden te gebruiken om beleggingsbeslissingen te nemen kunnen beleggers robuustere en adaptievere portefeuilles samenstellen. In een creatief scenarioproces wordt het wereldbeeld van beslissers ter discussie gesteld (De Geus, 1988).

Diversiteit in aannames

Net als veel andere beleidsmakers baseren de meeste beleggers hun beslissingen op één specifiek wereldbeeld. Sommigen zijn overtuigd passief belegger, terwijl anderen juist sterk geloven in het uitbuiten van markt-inefficiënties. De meeste beleggers strooien met wat spreiding om hun verwachting heen, maar de aannames achter het wereldbeeld zelf worden meestal als een gegeven beschouwd. Toch speelt juist de onzekerheid over de veronderstellingen – het ‘modelrisico’ – een belangrijke rol bij grote game-changers zoals de crisis in 2008.

De scenariobelegger gaat op zoek naar de invloed die aannames over de wereld hebben op zijn rendementen. Hij is agnost in hart en nieren en zich er zodoende van bewust dat geen enkel wereldbeeld de volledige waarheid representeert. Zoals Von Hayek (1989) betoogde kunnen modellen je wat leren over de wereld, maar ze kunnen de toekomst niet voorspellen. Het grootste risico van beleggen op basis van één wereldbeeld is dat de aannames die erachter schuilgaan niet kloppen. In plaats daarvan hanteert een scenariobenadering daarom verschillende wereldbeelden, ieder met geheel eigen aannames. Door de verschillende perspectieven naast elkaar te zetten ontstaat ook spreiding, maar dan door met aannames te variëren.

Wereldbeelden samenstellen

Een belangrijk verschil tussen scenariodenken en de meer traditionele methode om onzekerheid in kaart te brengen is de manier waarop scenario’s tot stand komen. Waar de traditionele benadering vooral kwantitatieve modellen en econometrische methoden gebruikt in combinatie met tijdreeksdata, is scenariodenken een creatief proces (Wollenberg et al., 2000). De kennis en ervaring van bestuurders en andere beslissers bepaalt de kwaliteit van de verschillende scenario’s.

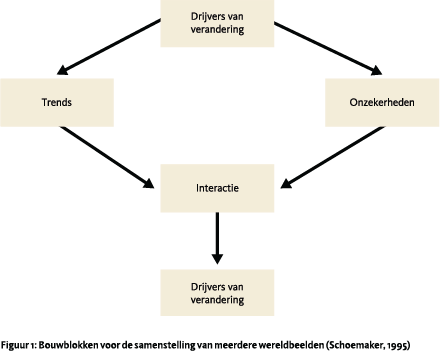

Schoemaker (1995) stelt dat we verschillende wereldbeelden met behulp van een aantal bouwstenen kunnen samenstellen. De eerste bouwsteen bestaat uit de aanjagers van verandering. Om er zeker van te zijn dat met een diverse set rekening wordt gehouden kan de afkorting STEEP gebruikt worden (Van Notten, 2006), dat staat voor ontwikkelingen op Sociaal, Technologisch, Economisch, Ecologisch en Politiek terrein.

Scenariodenken maakt risico’s zichtbaar door met verschillende aannames diverse plausibele wereldbeelden samen te stellen

Een vervolgstap is om de aanjagers onder te verdelen naar trends en onzekerheden. Trends zijn zaken die min of meer zeker zijn en verschillen niet tussen de scenario’s. Een voorbeeld is de vergrijzing in de STEEP-categorie sociaal. De ontwikkeling van politieke spanningen in de wereld is daarentegen onzeker. Gaan de geopolitieke spanningen toenemen of afnemen en wat is bijvoorbeeld de invloed van het populisme op economisch beleid en financiële markten. In tegenstelling tot traditionele benaderingen waarin aannames gelijk blijven, leiden bij scenariodenken juist verschillen in aannames tot onzekerheid. Gaan politici zich rationeel gedragen, in lijn met bijvoorbeeld speltheorie? Of, een geheel andere aanname, zullen ze uit woede in strijd handelen met hun eigen belang? Emoties zijn wel vaker aanleiding voor niet rationeel gedrag (Bosman en Van Winden, 2002).

Een vervolgstap is om de aanjagers onder te verdelen naar trends en onzekerheden. Trends zijn zaken die min of meer zeker zijn en verschillen niet tussen de scenario’s. Een voorbeeld is de vergrijzing in de STEEP-categorie sociaal. De ontwikkeling van politieke spanningen in de wereld is daarentegen onzeker. Gaan de geopolitieke spanningen toenemen of afnemen en wat is bijvoorbeeld de invloed van het populisme op economisch beleid en financiële markten. In tegenstelling tot traditionele benaderingen waarin aannames gelijk blijven, leiden bij scenariodenken juist verschillen in aannames tot onzekerheid. Gaan politici zich rationeel gedragen, in lijn met bijvoorbeeld speltheorie? Of, een geheel andere aanname, zullen ze uit woede in strijd handelen met hun eigen belang? Emoties zijn wel vaker aanleiding voor niet rationeel gedrag (Bosman en Van Winden, 2002).

Als de trends en onzekerheden in kaart zijn gebracht kan worden gekeken naar de onderlinge samenhang. Zelden staan ontwikkelingen op economisch, politiek of technologisch gebied op zichzelf. Robotisering heeft als technologische ontwikkeling bijvoorbeeld mogelijk sociale gevolgen in de zorg en economische consequenties op de arbeidsmarkt. Ook hier is ruimte om binnen verschillende wereldbeelden aannames te variëren. Wanneer alles bij elkaar wordt gebracht resulteren de verschillende scenario’s.

Scenariodenken bij Shell

Dat het betrekken van verschillende wereldbeelden bij besluitvorming nuttig kan zijn blijkt wel uit het succes dat Shell ermee boekte in de jaren ’70. In een paar jaar tijd werd het bedrijf de tweede oliemaatschappij van de wereld, terwijl het eerder nog door Forbes werd bestempeld als de ‘Ugly Sister’ van de Seven Sisters, de zeven belangrijkste oliemaatschappijen in die tijd.

Het scenariodenken bij Shell begint in de tweede helft van de jaren ’60. Eerder was vertrouwd op voorspellingen die voortkwamen uit de Unified Planning Machine (UMP). Het was een traditioneel voorspellend model dat er net zoals de financiële modellen van vandaag – vaak naast bleek te zitten (Wilkinson en Kupers, 2013). Hierdoor groeide de onvrede bij het senior management over het gebruik van een enkel wereldbeeld, waarin velen bij Shell bovendien niet geloofden (Jefferson, 2012). Onder leiding van Pierre Wack werd daarom een alternatief ontwikkeld dat vandaag de dag als Shell Scenarios bekend staat (Bradfield et al., 2005). In plaats van het extrapoleren van de historische trends werd gekeken naar de onderliggende drijvers van verandering die relevant zijn voor de olieprijs. In plaats van stochastiek werd nu inhoudelijk gekeken naar politieke, economische en andere factoren die de onderliggende vraag naar en het aanbod van olie konden beïnvloeden. Shell had nu twee wereldbeelden: een modelmatige extrapolatie van de historische trend en de fundamentele analyse van de olieprijs, die de Shell-scenario’s hun faam zouden bezorgen.

Het succes van het programma kwam toen in 1973 de eerste oliecrisis uitbrak. De trendvolgende modellen hadden alleen rekening gehouden met een wereldbeeld waarin de olieprijs de recente trend bleef volgen. Shell was zich daarentegen bewust van de toegenomen afhankelijkheid van landen als Saoedi-Arabië en de macht die OPEC hierdoor kreeg. In één van de scenario’s hield men rekening met een plotselinge negatieve aanbodschok, met een sterke prijsstijging van olie tot gevolg. Toen de OPEC in reactie op de Yom Kippur oorlog een olieboycot instelde was een plotselinge stijging van de prijs van ruwe olie een feit. Dankzij het scenariodenken was Shell hier duidelijk beter op voorbereid dan de concurrentie en daarvan heeft het bedrijf maximaal geprofiteerd.

Scenariodenken voor beleggers

Scenariodenken voor beleggers is door het wereldbeeld van de markt veel meer een spel van de korte termijn dan bij bedrijven als Shell. Een bestuurder van een oliemaatschappij neemt langjarige investeringsbeslissingen en er zijn geen dagkoersen. Of investeren in een nieuwe raffinaderij goed is blijkt pas na jaren als deze productie gaat draaien. De onzekerheid vloeit voort uit aannames over de vraag naar en het aanbod van olie die uit verschillende wereldbeelden voortkomen. Maar de belegger heeft daarnaast ook nog te maken met het impliciete wereldbeeld in de koersen. De markt kan hoge inflatie inprijzen maar van de ene op de andere dag van gedachte veranderen. Als dit gebeurt, verandert het spel voor de belegger in korte tijd volledig. Zo kan het speelveld voor de belegger van de ene op de andere dag volledig veranderen, zelfs als de fundamentele waardes in de wereldbeelden onveranderd blijven.

Scenariodenken in financiële markten is extra complex doordat beleggers rekening moeten houden met het wereldbeeld dat uit de huidige koersen blijkt

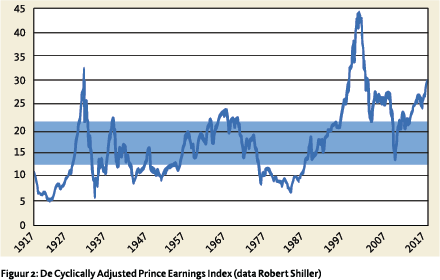

Een mooi voorbeeld van hoe het wereldbeeld van markten kan veranderen deed zich voor tijdens de dot-com-crisis. Rond 2000 stond de Cyclicly Adjusted Price Earnings ratio (CAPE), ontwikkeld door Campbell en Shiller (1998), rond de 45. Deze ratio relateert de fundamentele bedrijfswaarde aan de marktprijs. De prijs wordt gedeeld door de gemiddelde voor inflatie gecorrigeerde bedrijfswinst over de laatste tien jaar. In de markten bestond voor de crash in 2000 een sterk geloof in de nieuwe economie. Bestaande winsten zouden niet meer relevant zijn, omdat de nieuwe economie volgens andere wetten zou opereren. De winsten zouden in de toekomst nog wel komen en de hoge CAPE wijst helemaal niet op opgeblazen marktprijzen. Maar toen de bubbel barstte viel de markt van dat geloof.

Een mooi voorbeeld van hoe het wereldbeeld van markten kan veranderen deed zich voor tijdens de dot-com-crisis. Rond 2000 stond de Cyclicly Adjusted Price Earnings ratio (CAPE), ontwikkeld door Campbell en Shiller (1998), rond de 45. Deze ratio relateert de fundamentele bedrijfswaarde aan de marktprijs. De prijs wordt gedeeld door de gemiddelde voor inflatie gecorrigeerde bedrijfswinst over de laatste tien jaar. In de markten bestond voor de crash in 2000 een sterk geloof in de nieuwe economie. Bestaande winsten zouden niet meer relevant zijn, omdat de nieuwe economie volgens andere wetten zou opereren. De winsten zouden in de toekomst nog wel komen en de hoge CAPE wijst helemaal niet op opgeblazen marktprijzen. Maar toen de bubbel barstte viel de markt van dat geloof.

In een goede analyse van de situatie rond 2000 hadden beleggers rekening moeten houden met de mogelijkheid dat de markt van haar geloof zou vallen. In figuur 2 is zichtbaar dat de CAPE historisch steeds weer terugkomt binnen een specifieke bandbreedte. De piek rond een stand van 45 leidt in een wereldbeeld met prijsbubbels tot de conclusie dat het wachten is op een crash. Met de wijsheid achteraf is het natuurlijk makkelijk vast te stellen dat dit wereldbeeld het juiste bleek te zijn; het beeld van de nieuwe economie had net zo goed kunnen kloppen. Cruciaal voor scenariodenken is dat het geloof in één specifiek wereldbeeld nooit te sterk mag worden. Bij het Shell-voorbeeld was er aanvankelijk te weinig aandacht voor een afwijking van de historische trend. Ten tijde van de dot-com-crisis was er juist te weinig aandacht voor een terugkeer naar de historische trend.

Een belegger kan rekening houden met meerdere wereldbeelden door zijn portefeuille robuust en adaptief te maken. In het voorbeeld hierboven moeten de gevolgen van beide wereldbeelden kunnen worden gedragen in een robuuste portefeuille. Wie bijvoorbeeld long aandelen was, begin 2000, zou zodoende een verlies van ruim 65% moeten kunnen dragen, grofweg het resultaat wanneer de CAPE daalt van 45 naar het langjarig gemiddelde van 15. Omdat het potentiële verlies zo groot is vraagt dit een flinke buffer. Een andere mogelijkheid is, tegen betaling van een premie, het risico af te dekken met putopties.

Het voordeel van robuuste portefeuilles is dat ze relatief statisch mogen zijn en daardoor relatief weinig onderhoud behoeven. Dat wil niet zeggen dat er geen nadelen aan kleven, want je moet wel bereid en in staat zijn om een buffer aan te houden of de optiepremies te betalen. Wie deze nadelen niet wil kan er ook voor kiezen om de portefeuille (gedeeltelijk) adaptief te maken. In die variant ga je op zoek naar signalen die erop wijzen welke aannames kloppen en zodoende naar welk wereldbeeld we bewegen. In het voorbeeld van de CAPE kun je bijvoorbeeld de onderliggende bedrijfswinsten in de gaten houden. Als ze stijgen, lijkt dat een signaal dat nieuwe economie misschien realistischer is dan een bubbel. De belegger kan de portefeuille vervolgens dynamisch aanpassen. Adaptief beleid vergt veel meer, potentieel zeer dure en schaarse, expertise en een governancestructuur waarin beleggers de portefeuille op zeer korte termijn kunnen aanpassen.

Het voordeel van robuuste portefeuilles is dat ze relatief statisch mogen zijn en daardoor relatief weinig onderhoud behoeven. Dat wil niet zeggen dat er geen nadelen aan kleven, want je moet wel bereid en in staat zijn om een buffer aan te houden of de optiepremies te betalen. Wie deze nadelen niet wil kan er ook voor kiezen om de portefeuille (gedeeltelijk) adaptief te maken. In die variant ga je op zoek naar signalen die erop wijzen welke aannames kloppen en zodoende naar welk wereldbeeld we bewegen. In het voorbeeld van de CAPE kun je bijvoorbeeld de onderliggende bedrijfswinsten in de gaten houden. Als ze stijgen, lijkt dat een signaal dat nieuwe economie misschien realistischer is dan een bubbel. De belegger kan de portefeuille vervolgens dynamisch aanpassen. Adaptief beleid vergt veel meer, potentieel zeer dure en schaarse, expertise en een governancestructuur waarin beleggers de portefeuille op zeer korte termijn kunnen aanpassen.

De keuze tussen robuust beleid en adaptief beleid is gedeeltelijk een governanceprobleem en gedeeltelijk een kostenafweging. Wanneer je niet snel kunt reageren dan is adaptief beleid geen optie. Als expertise te vinden is tegen een acceptabele prijs dan is adaptief beleid zeker het overwegen waard.

De methodologische drempel

Als Shell al eind jaren ’60 met scenariodenken bezig was, waarom wordt scenariodenken dan nog niet veelvuldig toegepast door beleggers? Er blijkt een methodologische drempel te bestaan die het voor een grote groep economen moeilijk maakt te zien wat het nut is van een kritische blik op aannames.

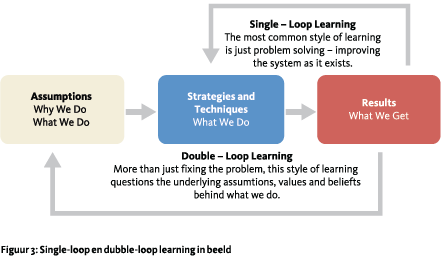

Een onderscheid tussen single-loop en double-loop learning (Argyris, 1976; zie figuur 3) analyseert het leerproces ten aanzien van wereldbeelden. Met single-loop learning kijk je naar het verbeteren van bestaande strategieën om een probleem op te lossen. In de context van economische modellen valt hier bijvoorbeeld het verbeteren van een bestaand model onder. Double-loop learning richt zich daarentegen op de vraag of de aannames en methodes achter het model wel valide zijn.

Wat opvalt in de methode die traditionele economen gebruiken is dat ze alleen single-loop-learning toepassen. In het door Friedman (1953) ontwikkelde positive economics worden modellen alleen ge - ëvalueerd aan de hand van hun voorspelnauwkeurigheid.

“Truly important and significant hypotheses will be found to have “assumptions” that are wildly inaccurate descriptive representations of reality, and, in general, the more significant the theory, the more unrealistic the assumptions (in this sense).” (Friedman, 1953, p. 14)

De achterliggende aannames die centraal staan in double-loop learning worden als niet relevant gezien in deze benadering, omdat de economie te complex is om met een accuraat model te beschrijven. In de discussie tussen traditionele en gedragseconomen zien we dit beginsel in de praktijk terug. Dat mensen geen rationele beslissingen nemen (Kahneman en Tversky, 1992) is voor traditionele economen geen aanleiding om hun aanname dat mensen rationeel zijn aan te passen.

Een andere aanname die door heterodoxe economen veel bekritiseerd wordt is de stochastische voorspelbaarheid van de economie (Pistorius, 2015; 2016). Deze veronderstelling stelt dat de rendementen op beleggingen evengoed te bepalen zijn als bijvoorbeeld de uitkomsten in een roulettespel. Toch is deze aanname volgens Knight (1921) onredelijk; kansen en uitkomsten kun je juist niet voorspellen. Maar zelfs als een orthodoxe econoom onderkent dat de aanname van stochastische voorspelbaarheid niet klopt, dan nog zal hij dat niet als probleem zien. De aannames zijn immers irrelevant als we Friedman mogen geloven.

Scenariodenkers geloven juist in het nut van double-loop learning. Net als traditionele economen geloven ze dat de economie te complex is om met een volledig model te beschrijven (Schoemaker, 1991). In plaats van één versimpeld model kiest deze school ervoor om meerdere wereldbeelden naast elkaar te leggen, om zo de echte wereld beter te leren begrijpen. Voorspellen acht men onmogelijk. De benadering richt zich juist op de aannames in de mentale modellen van beslissers (Chermack en Van der Merwe, 2003). Dit staat haaks op de aanpak van de orthodoxe economen, die deze aannames weinig relevant vinden.

Hoe verder?

Net zoals Alan Greenspan en de volgers van Friedman zijn de meeste beleggers zich onvoldoende bewust van de biases in hun wereldbeeld. Voorspellen op basis van een enkel wereldbeeld is nog altijd de norm en daardoor blijven sommige risico’s onzichtbaar. Van tijd tot tijd ontstaan daardoor (mogelijk) vermijdbare crises. Scenariodenken is een alternatief dat met radicaal verschillende aannames inzichtelijk maakt hoe verschillende werelden kunnen ontstaan.

Gedurende vier decennia dachten orthodoxe economen en beleggers dat ze de economie met hun modellen begrepen. Het idee van de Great Moderation – dat we de business-cycle kunnen beteugelen – is evengoed een vergissing gebleken. We moeten ons realiseren dat geen enkel wereldbeeld de economie of financiële markten in al haar complexiteit werkelijk beschrijft. Hoe verleidelijk de Greenspanvalkuil ook is, we moeten ons er tegen wapenen.

Polarisatie tussen wereldbeelden en orthodoxie moeten plaats maken voor dialoog en pluralisme. Juist diversiteit in wereldbeelden helpt mogelijke risico’s en mogelijkheden zichtbaar te maken. Shell leerde de waarde hiervan al in de jaren ’60 en het is tijd voor beleggers een inhaalslag te maken. Een toekomstige opvolger van Greenspan mag niet meer worden betrapt op een blind geloof in een wereldbeeld want een gewaarschuwd mens telt voor twee.

Literatuur

- Argyris, C., 1976, Single-loop and doubleloop models in research on decision making, Administrative Science Quarterly, vol. 21. nr. 3: 363-375.

- Bosman, R,, en F. van Winden, 2002, Emotional hazard in a power-to-take experiment, The Economic Journal, vol. 112 nr. 476: 147-69.

- Bradfield, R., G., Wright, G. Burt, G. Cairns en K. van der Heijden, 2005, The origins and evolution of scenario techniques in long range business planning, Futures, vol. 37 nr. 8:795-812.

- Campbell, J., en R. Shiller, 1998, Valuation ratios and the long-run stock market outlook, Journal of Portfolio Management, vol. 24 nr. 2:11-26.

- Chermack, T. en L. van der Merwe, 2003, The role of constructivist learning in scenario planning, Futures, vol. 35 nr. 5: 445-460.

- Ellsberg, D., 1961, Risk, ambiguity, and the Savage axioms, Quarterly Journal of Economics, vol. 75 nr. 4:643-669.

- Friedman, M., 1953, The methodology of positive economics, in Essays in positive economics, University of Chicago press, 3-43.

- Geus, A. de, 1988, Planning as learning, Harvard Business Review, vol. 66 nr. 2: 70-74.

- Jefferson, M., 2012, Shell scenarios: What really happened in the 1970s and what may be learned for current world prospects, Technological Forecasting and Social Change, vol. 79 nr. 1: 186-197.

- Kahneman, D., 2003, Maps of bounded rationality: Psychology for behavioral economics, The American Economic Review, vol. 93 nr. 5: 1449-1475.

- Knight, F.H., 1921, Risk, uncertainty and profit, Houghton Mifflin, Boston.

- Moore, D. en P. Healy, 2008, The trouble with overconfidence, Psychological Review, vol. 115 nr. 2: 502-517.

- Nickerson, R. en S. Raymond, 1998, Confirmation bias: A ubiquitous phenomenon in many guises, Review of General Psychology, vol. 2, nr. 2: 175-220.

- Pistorius, T, 2016, Onvoorspelbaarheid in finance vraagt om een antwoord, VBA Journaal, vol. 32 nr. 1: 28-33.

- Pistorius, T, 2016, The rhetoric of investment theory, Erasmus University Rotterdam.

- Schoemaker, P., 1991, When and how to use scenario planning: a heuristic approach with illustration, Journal of forecasting, vol. 10 nr. 6: 549-564.

- Schoemaker, P., 1995, Scenario planning: a tool for strategic thinking, Sloan Management Review, vol. 36 nr. 2: 25-41.

- Tversky, A. en D. Kahneman, 1992, Advances in prospect theory: Cumulative representation of uncertainty, Journal of Risk and Uncertainty, vol. 5 nr. 4: 297-323.

- Van Notten, P., 2006, Scenario development: a typology of approaches, in Think Scenarios, Rethink Education, 69-84, OECD Publishing, Paris.

- Von Hayek, F., 1989, The pretence of knowledge, American Economic Review, vol. 79 nr. 6: 3-7.

- Wilkinson, A. en R. Kupers, 2013, Living the Future: How scenario planning changed corporate strategy, Harvard Business Review, vol. 91 nr. 5: 118-127.

- Wollenberg, E., D. Edmunds en L. Buck, 2000, Anticipating change: Scenarios as a tool for adaptive forest management: A guide, CIFOR, Bogor.

Noot

- Drs. Thomas van Galen is Senior Researcher bij Cardano Insights en daarnaast verbonden aan de Vrije universiteit Amsterdam. Drs. Eric Mathijssen is Client Director bij Cardano Nederland.

in VBA Journaal door Thomas van Galen (r) Eric Mathijssen (l)