INLEIDING

Het Verenigd Koninkrijk (VK) voerde in 2015 verstrekkende pensioenhervormingen door. Deze hervormingen maakten het mogelijk voor deelnemers om zonder al te veel restricties geld te onttrekken aan hun pensioenvermogen, waarmee een sterk individualistisch en flexibel pensioensysteem op basis van beschikbare premie (‘Defined Contribution’ of DC) werd neergezet. De nieuwe mogelijkheden bleken erg populair voor deelnemers die tot op dat moment weinig andere mogelijkheden hadden dan met hun pensioenvermogen een annuïteit te kopen. De mogelijkheid om meer geld te onttrekken in de eerste jaren na pensionering creëerde flexibiliteit om meer geld te besteden aan vakanties, het aflossen van een hypotheek of het ondersteunen van de kinderen bij het kopen van een huis.

Het Verenigd Koninkrijk (VK) voerde in 2015 verstrekkende pensioenhervormingen door. Deze hervormingen maakten het mogelijk voor deelnemers om zonder al te veel restricties geld te onttrekken aan hun pensioenvermogen, waarmee een sterk individualistisch en flexibel pensioensysteem op basis van beschikbare premie (‘Defined Contribution’ of DC) werd neergezet. De nieuwe mogelijkheden bleken erg populair voor deelnemers die tot op dat moment weinig andere mogelijkheden hadden dan met hun pensioenvermogen een annuïteit te kopen. De mogelijkheid om meer geld te onttrekken in de eerste jaren na pensionering creëerde flexibiliteit om meer geld te besteden aan vakanties, het aflossen van een hypotheek of het ondersteunen van de kinderen bij het kopen van een huis.

Met deze vrijheid ontstonden voor gepensioneerden echter ook risico’s zoals een onderschatting van de resterende levensverwachting en het nemen van verkeerde beleggingsbeslissingen. In dit artikel analyseren we de pensioenhervorming van het VK en zetten die af tegen het Nederlandse stelsel met als centrale vraag: Wat kan Nederland leren van de liberalisering van de DC markt in het VK?

PENSIOENHERVORMING VERENIGD KONINKRIJK

Voor 2015 konden pensioendeelnemers in het VK op hun pensioendatum 25% van hun vermogen opnemen als eenmalige belastingvrije uitkering, waarbij het restant veelal werd gebruikt om een annuïteit aan te kopen. In april 2015 voerde de overheid significante wijzigingen door in het pensioenlandschap met wat bekend staat als de ‘pension freedoms’. De nieuwe regeling staat deelnemers veel meer vrijheid toe in hoe ze hun DC pensioenkapitaal gebruiken. Iedereen die 55 jaar of ouder is kan pensioenkapitaal in een keer laten uitbetalen (‘lump sum’), geïnvesteerd blijven, een annuïteit aankopen of het pensioenkapitaal over een lange tijd laten uitbetalen zoals de deelnemer wil (de ‘drawdown’ optie). De hervorming is alleen van toepassing op DC-regelingen en niet op uitkeringsregelingen (‘Defined benefit’ of DB), maar een toenemend aantal mensen brengt het DB kapitaal over naar DC regelingen om te profiteren van deze vrijheid.

Door enerzijds de aanhoudend dalende rente en anderzijds de toename in levensverwachting is een annuïteit steeds duurder geworden. Daarnaast was er een toenemende frustratie over het gebrek aan vrijheid in de pensioenmarkt. Om deze redenen werd de pensioenhervorming goed ontvangen en in theorie kunnen deelnemers hun zuurverdiende pensioenvermogen op deze manier besteden zoals hun het beste uitkomt. In de praktijk blijkt het echter veelal te ingewikkeld om het beleggingsbeleid goed te laten aansluiten bij persoonlijke doelstellingen.

DE ‘PENSION FREEDOMS’ GAVEN IN 2015 AANZIENLIJKE KEUZEVRIJHEID AAN DEELNEMERS IN DC REGELINGEN IN HET VERENIGD KONINKRIJK

Toen de hervorming net was doorgevoerd waren er zorgen dat deelnemers hun gehele pensioenvermogen snel op zouden maken (in het bijzonder aan Lamborghini’s2 ) om daarna terug te vallen op het pensioen van de overheid.3 In de praktijk blijkt dit echter mee te vallen. Hoewel het volledig opnemen van het pensioenvermogen populair is bij deelnemers met een klein DC- vermogen (onder circa € 30.000) kiest de meerderheid van de deelnemers met een groter DC- vermogen voor het aankopen van een ‘drawdown’ product, waarmee mensen een flexibel pensioeninkomen van hun DC kapitaal over lange termijn kunnen opnemen. De aankoop van annuïteiten in het VK is ruim gehalveerd ten opzichte van voor de pension freedoms (Financial Conduct Authority, 2018).

ONTWIKKELINGEN IN NEDERLAND

In Nederland is ook al langere tijd een beweging naar individuele (DC) pensioenregelingen en meer keuzevrijheid gaande. Het aantal deelnemers dat in een DC regeling pensioen opbouwt is aanzienlijk toegenomen. In 1999 had nog één op de veertig werknemers een DC-regeling, twintig jaar later is dat één op de vier deelnemers (ABAB Accountants & Adviseurs, 2019). Daarnaast hebben deelnemers in een DC regeling in 2016 met de Wet Verbeterde Premieregeling (WVP) ook binnen de uitkeringsfase keuze gekregen. Waar voorheen enkel een annuïteit aangekocht kon worden, kan sindsdien ook gekozen worden voor de ‘doorbeleggen’ optie. Deze optie is echter nog niet populair: 95% van deelnemers kiest nog steeds voor een vaste uitkering (Ministerie van Sociale Zaken en Werkgelegenheid, 2019).

Deelnemers hebben slechts zeer beperkte vrijheid over wanneer ze pensioenvermogen opnemen en zijn nog altijd verplicht om het langlevenrisico te delen. In het recente pensioenakkoord komen er voor wat betreft de DC regeling voor bedrijfstakpensioenfondsen mogelijkheden bij om langlevensrisico ook met de opbouwfase te delen en risicodeling tussen generaties te realiseren via een solidariteitsreserve. Maar er zijn geen aanvullende vrijheden in hoe het pensioenkapitaal wordt aangewend.

Voor DB-regelingen wordt met het pensioenakkoord echter wel een duidelijke stap richting een individueler pensioen gezet. De hervormingen uit het pensioenakkoord beogen een meer persoonlijk en transparant systeem dan het huidige systeem met collectieve dekkingsgraad en anonieme buffers of tekorten. Het zal eerder mogelijk zijn pensioenen te laten stijgen met inflatie. Tegelijkertijd gaan pensioenen meer direct meebewegen met ontwikkelingen op financiële markten.

In het nieuwe contract heeft iedere deelnemer een voor pensioen gereserveerd vermogen. Met een set van projectierendementen wordt een verwacht pensioen bepaald, dat samen met de hoogte van de reserve wordt gecommuniceerd aan deelnemers.

Er is nog steeds sprake van risicodeling op het vlak van langlevenrisico en risicodeling tussen huidige en toekomstige generaties via een solidariteitsreserve. Echter door het afschaffen van de doorsneesystematiek voor de premie in combinatie met het toedelen van het rendement met vooraf vastgestelde regels is een duidelijke verschuiving zichtbaar richting een meer individuele pensioenopbouw. Hoewel de toedeling individueler wordt, hebben deelnemers in deze nieuwe regeling niet meer keuzevrijheid dan nu het geval is.

Er is in Nederland dus sprake van een duidelijke beweging richting meer individueel pensioensparen. Tegelijk zijn er sinds 2016 geen grote stappen gezet met betrekking tot keuzevrijheid. Op het gebied van keuzevrijheid kan Nederland zodoende mogelijk leren van het VK.

Er is in Nederland dus sprake van een duidelijke beweging richting meer individueel pensioensparen. Tegelijk zijn er sinds 2016 geen grote stappen gezet met betrekking tot keuzevrijheid. Op het gebied van keuzevrijheid kan Nederland zodoende mogelijk leren van het VK.

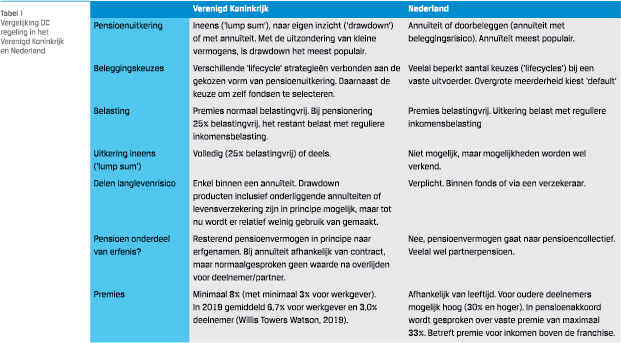

Tabel 1 vergelijkt DC regelingen in beide landen op de belangrijkste karakteristieken voor en na pensionering, zoals nu het geval is.

Uit tabel 1 en de vorige sectie kunnen we opmaken dat er binnen DC regelingen in het VK veel meer focus is op individuele keuze en flexibiliteit, zowel voor als na pensionering, dan in het Nederlandse systeem. Dit valt samen met een hoger individueel risico. Vrijheid en flexibiliteit kunnen geboden worden op verschillende gebieden, in het bijzonder hoe deelnemers kunnen beleggen, wanneer ze hun pensioen kunnen opnemen en hoe invulling gegeven kan worden aan wensen voor het kapitaal na de dood. In het Nederlandse systeem is minder flexibiliteit, maar worden deelnemers wel beschermd tegen de risico’s van het te snel (of te langzaam) opmaken van het pensioen en tegen de risico’s van verkeerde beleggingskeuzes. In de rest van het artikel gaan we verder in op deze punten.

VOORDELEN EN NADELEN VAN DE UITKERINGSFASE IN HET VK

DELEN VAN LANGLEVENRISICO

Een groot verschil tussen beide landen is dat deelnemers in Nederland verplicht zijn om het langlevenrisico te delen. In het VK is deze optie er ook, via een annuiteit of binnen speciale ‘drawdown’ producten, maar in de praktijk wordt hier tot nu toe weinig gebruik van gemaakt. Doordat deelnemers niet verplicht zijn het langlevenrisico af te dekken is er het risico van ‘adverse selection’: alleen deelnemers met een langere levensverwachting willen dit risico afdekken, waardoor de prijs toeneemt en het kiezen voor deze mogelijkheid minder aantrekkelijk wordt. Een verplichte verzekering van het lang levenrisico zoals in Nederland lijkt dus gunstig.

Het nadeel van het delen van langlevenrisico is dat het pensioenvermogen in principe niet meer beschikbaar is voor de nabestaanden. Dit wordt veelal opgelost door het nabestaandenpensioen, maar ook dan is er geen directe invloed op het moment dat het inkomen ontvangen wordt.

We verwachten in de komende jaren in het VK wel ontwikkelingen met betrekking tot het delen van langlevenrisico. In het bijzonder de mogelijkheid voor bedrijven en uitvoerders om collectieve DC pensioenfondsen op te zetten die de risico’s kunnen delen tussen deelnemers. Wetgeving hieromtrent ligt momenteel bij het Britse parlement. Dergelijke fondsen kunnen potentieel ook overdrachten van individuele DC regelingen accepteren, zodat deelnemers tijdens pensionering hun langlevenrisico en beleggingsrisico kunnen delen voor een levenslang inkomen.

UITKERING INEENS (‘LUMP SUM’)

Een andere oplossing om deelnemers meer controle te geven over de aanwendig van het pensioenkapitaal is het mogelijk maken dat een gedeelte van het pensioenvermogen in één keer wordt uitbetaald (‘lump sum’), zoals in het VK mogelijk is. Dit gedeelte kan flexibel gebruikt worden, dus ook als latere erfenis. In de praktijk gebruiken deelnemers het grootste gedeelte echter voor lange termijn inkomen.

De mogelijkheid in het VK om al je pensioen in een keer (of een aantal keren) op te nemen als ‘lump sum’ is duidelijk zowel een kans als een risico voor deelnemers. De wenselijkheid hiervan hangt sterk af van persoonlijke omstandigheden. Voor gepensioneerden met voldoende inkomen uit andere bronnen (bijvoorbeeld DB pensioen) kan het opnemen van het DC kapitaal waarde toevoegen om bijvoorbeeld de hypotheeklening af te lossen, van het pensioen te genieten in de fitte jaren of om hun kinderen of kleinkinderen te ondersteunen. Daarnaast geldt dat als het DC kapitaal klein is ten opzichte van het lange termijn inkomen, het vanuit financieel perspectief zelfs gewenst lijkt om dit te doen.

Het ineens opnemen van het kapitaal leidt mogelijk tot een hoge belastingheffing, waarvan deelnemers niet (helemaal) op de hoogte zijn. Verder kan zonder financieel advies het ineens opnemen van het kapitaal wellicht zorgen voor een onvoldoende hoog inkomen voor de rest van de pensioenperiode. Uit onderzoek blijkt dat een significante minderheid van deelnemers het kapitaal opnemen zonder financieel advies, om het vervolgens als kas te laten staan en van te leven. Dit is vooral het geval voor deelnemers met een laag vertrouwen in pensioenregelingen (Financial Conduct Authority, 2018). In dit geval zorgt inflatie ervoor dat de koopkracht van het pensioen geleidelijk minder wordt. Het lijkt verstandig een grens te stellen aan het maximaal op te nemen deel van het pensioenkapitaal in een lump sum.

BELEGGINGSKEUZES

In Nederland varieert het aantal beleggingskeuzes in de opbouwfase sterk. Sommige deelnemers kunnen kiezen tussen enkele lifecycles terwijl anderen kunnen kiezen uit een groot aantal fondsen. In het VK lijken deelnemers in de breedte veel meer beleggingskeuzes te hebben, afhankelijk van de uitvoerder waar ze beleggen. In de uitkeringsfase hebben Nederlanders beperkte keuzemogelijkheden. Veel Nederlandse doorbeleggen producten lijken op elkaar en in het geval dat een deelnemer een DC regeling heeft bij een pensioenfonds dat zelf een variabele uitkering aanbiedt, dan heeft de deelnemer veelal niet de mogelijkheid om de uitvoering van de uitkeringsfase ergens anders onder te brengen dan in het eigen pensioenfonds. Er is dan geen keuze in het risicoprofiel van de variabele uitkering. In het VK hebben deelnemers in principe dezelfde keuzes van fondsen als in de opbouwfase, hoewel aanbieders vaak ook specifieke drawdown producten aanbieden.

ONDANKS DE MOGELIJKHEID VAN DOORBELEGGEN, KOMT 95% VAN DEELNEMERS IN NEDERLAND UITEINDELIJK NOG STEEDS TERECHT IN EEN VASTE UITKERING

We zien wel in beide landen dat het aantal deelnemers dat daadwerkelijk kiest voor een afwijkende keuze zeer beperkt is. Zolang het overgrote gedeelte van de deelnemers in de standaard keuze zit (veelal meer dan 90%), lijkt het aanbieden van een groot aantal verschillende beleggingskeuzes weinig waarde toe te voegen voor de meeste deelnemers. De minderheid die wel wil kiezen kan hier wel veel baat bij hebben, omdat persoonlijke omstandigheden een grote impact hebben op het optimale beleggingsbeleid (Viceira, 2001).

Het voordeel van meer keuzevrijheid is daarom voor een klein deel van de populatie, meestal mensen met beleggingskennis of mensen die financieël advies inwinnen en daarmee een beleggingsmix op maat kunnen maken. Het nadeel van beleggingsvrijheid is het risico dat mensen zonder expertise en zonder advies een oplossing kiezen die niet geschikt is voor hun risicoprofiel of omstandigheden. De Pension Freedoms hebben ook geleid tot een toename in frauduleuze aanbieders van pensioen beleggingsproducten die zich richten op de minder ervaren beleggers. Financieel advies zou deze problemen kunnen oplossen, maar de kosten hiervan worden veelal als te hoog beschouwd door individuen met een laag pensioenvermogen.

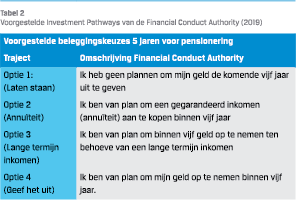

De keuze hoe mensen hun pensioen willen opnemen heeft grote gevolgen voor hoe pensioenvermogen het beste belegd kan worden. Om te voorkomen dat het beleggingsbeleid niet aansluit bij de geplande horizon van het pensioenvermogen, verplicht de Financial Conduct Authority (Britse variant van de AFM) uitvoerders vanaf 2021 om (niet-geadviseerde) deelnemers te laten kiezen uit vier verschillende beleggingstrajecten die moeten aansluiten bij de persoonlijke wensen (zie Tabel 2). Tot op heden is er echter nog maar beperkte innovatie met betrekking tot deze producten, waarbij in veel gevallen bestaande producten worden gebruikt met slechts een aantal beperkte aanpassingen. Een reden hiervoor kan zijn dat DC kapitaal nog maar door weinig deelnemers wordt gebruikt als belangrijkste inkomensbron.

De keuze hoe mensen hun pensioen willen opnemen heeft grote gevolgen voor hoe pensioenvermogen het beste belegd kan worden. Om te voorkomen dat het beleggingsbeleid niet aansluit bij de geplande horizon van het pensioenvermogen, verplicht de Financial Conduct Authority (Britse variant van de AFM) uitvoerders vanaf 2021 om (niet-geadviseerde) deelnemers te laten kiezen uit vier verschillende beleggingstrajecten die moeten aansluiten bij de persoonlijke wensen (zie Tabel 2). Tot op heden is er echter nog maar beperkte innovatie met betrekking tot deze producten, waarbij in veel gevallen bestaande producten worden gebruikt met slechts een aantal beperkte aanpassingen. Een reden hiervoor kan zijn dat DC kapitaal nog maar door weinig deelnemers wordt gebruikt als belangrijkste inkomensbron.

Met de toename van het vermogen in DC regelingen en het belang van de DC regeling voor het totale pensioeninkomen voor de meeste deelnemers zal er naar verwachting meer innovatie komen en zullen nieuwe producten ontstaan om tegemoet te komen aan individuele wensen. Tegelijk zal het toenemende belang ook vereisen dat het toezicht op deze producten toeneemt.

WAT KAN NEDERLAND LEREN?

Het VK loopt ver voor als het gaat om het geven van keuzevrijheid in de DC regeling. Tot op heden lijkt dit goed te werken en zijn de Pension Freedoms erg positief ontvangen door deelnemers en media. Wij zien een toename in keuzemogelijkheden als positief. Een beperkte mate van keuzevrijheid, zoals de mogelijkheid om een gedeelte van het kapitaal ineens op te nemen, is van waarde om aan specifieke wensen van deelnemers tegemoet te kunnen komen – bijvoorbeeld het maken van een reis in de fittere jaren of een gift aan de kinderen – terwijl het risico voorkomen wordt dat ze zonder inkomen te zitten.

Verder is de flexbiliteit die wordt geboden aan individuen bij pensionering zeer welkom als daarmee wordt voorkomen dat zonder meer een nominale annuiteit wordt gekocht die minder past bij de persoonlijke situatie en waarvan de hoogte van de uitkering tegenvalt in de huidige laag rente omgeving.

MOGELIJK DE BELANGRIJKSTE LES DIE NEDERLAND KAN LEREN VAN HET VK IS HOE POPULAIR DE PENSION FREEDOMS IS GEBLEKEN BIJ HET PUBLIEK EN DE MEDIA

Echter maar weinig zaken zijn zwart-wit en ook de Pension Freedoms in het VK roepen zowel positieve reacties als kritiek op. Het pensioen is veelal een van de belangrijkste bronnen van vermogen voor het individu en het wordt als erg complex ervaren. Het belang van vermogen in DC regelingen zal in de toekomst verder toenemen. Met een voortgaande verschuiving van verantwoordelijkheid voor de pensioenvoorziening naar het individu moet regulering waarborgen dat er sprake is van voldoende transparantie en dat er goede communicatie plaatsvindt om het belang van goede beleggingskeuzes over te brengen.

In het VK staan veel deelnemers nu al voor de uitdaging om hun vermogen te beleggen in producten waar ze geen vat op hebben. De mogelijkheid van financieel advies is wenselijk en waardevol. Echter worden de kosten hiervan als hoog beschouwd door veel individuen met een laag pensioenvermogen, waardoor velen hier niet voor kiezen en als gevolg slechte keuzes maken.

Net als in het VK is het belangrijk dat bij deelnemers op tijd wordt uitgevraagd of ze van vrijheden gebruik willen maken, zodat het beleggingsbeleid goed aansluit bij de verwachte horizon van het pensioen. Standaardproducten – met goede standaardkeuzes – vergroten de kans dat de deelnemer goede keuzes maakt met betrekking tot het beleggingsbeleid en de uitkeringsfase. De lessen, zowel de goede als de slechte, van de Pension Freedoms in het VK kunnen Nederland enkel helpen in het verder afstemmen van het pensioensysteem op de behoeften van haar deelnemers. Wat meer vrijheid kan voor sommige deelnemers van veel waarde zijn. Het blijft van belang dat deze een aanvulling zijn op goede standaardkeuzes waarmee voor de meeste mensen die niet willen of kunnen kiezen een goed pensioen wordt gerealiseerd.

Literatuur

- ABAB Accountants & Adviseurs, 2019, De beschikbare premieregeling verovert de Nederlandse pensioenmarkt. https://www.abab.nl/artikelen/ de-beschikbare-premieregeling-verovert-de-nederlandsepensioenmarkt

- Financial Conduct Authority, 2018, Retirement Outcomes Review. https://www.fca.org.uk/publication/market-studies/ ms1613.pdf

- Financial Conduct Authority, 2019, Retirement Outcomes Review: feedback on CP19/5 and our final rules and guidance, https://www.fca.org.uk/publication/policy/ps1921.pdf

- Ministerie van Sociale Zaken en Werkgelegenheid, 2019, Evaluatie Wet verbeterde premieregeling, https://www.rijksoverheid.nl/documenten/kamerstukken/ 2019/11/11/tk-av156940-evaluatie-wet-verbeterdepremieregeling

- Viceira, L. M. 2001), Optimal portfolio choice for long-horizon investors with nontradable labor income. The Journal of Finance, 56(2), 433470.

- Willis Towers Watson, 2019, DC Survey, https://www.willistowerswatson.com/en-GB/Insights/ 2019/08/ftse350-dc-pension-survey2019

Noten

- Tussen 1 april 2016 en 31 maart 2019, schat de VK pensioentoezichthouder een totaal van 390.000 individuele waardeoverdrachten uit DB pensioenfondsen met totale waarde van circa £60 miljard. Voor overdrachten van waarden minder dan £30.000 is geen financieel advies nodig.

- Na een hervorming van het equivalent van de AOW in het VK, zei de toenmalige minister van Pensioenen: “So actually, if people do get a Lamborghini, and end up on the state pension, the state is much less concerned about that, and that is their choice”.

- Het “State Pension”, het equivalent van de AOW in het VK, is nu ca. £9.100 (ca. €10.200) per jaar. Voor de volledige waarde moeten mensen 35 kwalificerende jaren hebben gewerkt of voldoen via andere manieren.

in VBA Journaal door Gosse Alserda, Russell Baird, Arjen Tebbenhof, Ritchie Thomson en Oliver Warren