Terugblik 2024: een tweeluik

in VBA Journaal door Philip MencoHet VBA Journaal bestaat twintig bewogen jaren. In die tijd deden zich vier essentiële mondiale ontwikkelingen voor.

Het VBA Journaal bestaat twintig bewogen jaren. In die tijd deden zich vier essentiële mondiale ontwikkelingen voor.

De beleggingswereld heeft de laatste decennia fundamentele wijzigingen ondergaan. Terwijl in het verre verleden enkel het persoonlijke inzicht en talent van de vermogensbeheerder als essentieel voor succes werd beschouwd, heeft het beleggingsproces en de systematiek ervan recent erg aan belang gewonnen. Dit heeft geleid tot het omschrijven van sommige beheerders als ‘kwantitatief’.

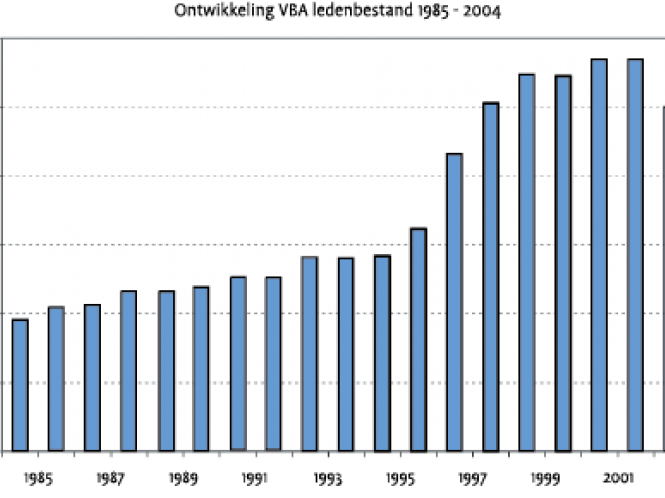

Gedurende het twintigjarig bestaan van het VBA Journaal is er veel veranderd. Piet Stephan, de eerste hoofdredacteur, heeft het blad met de heren Polder en Pot opgezet in 1984. Doel was om door middel van het VBA Journaal een discussieplatform te creëren door en voor de vereniging.

Larry Summers of Harvard University once said “In the history of the world, no one ever washed a rented car”. Apparently people behave differently depending on whether they are the owner or the fiduciary. This notion is the foundation of the agency theory and goes back to the writings of Adam Smith.

In een recent artikel schrijft Chris Culp dat de opkomst van risk management technieken te vergelijken is met de eerste wereldoorlog: die oorlog was verre van onontkoombaar, maar door enkele omstandigheden die samenvielen ontplofte het kruid in Sarajevo en volgde wat de Engelsen nog steeds The Great War noemen.

Pensioenfondsen en verzekeraars zullen door de aankomende wijzigingen in de verslagleggingregels en het financiële toezichtskader hun verplichtingen op fair value basis dienen te waarderen. Ten opzichte van de huidige vaste rekenrente waarderingsmethoden, zal bij fair value waardering met name het zichtbare renterisico voor deze instellingen sterk toenemen.

The Amsterdam Exchanges Index (AEX), the main index of Euronext Amsterdam, produced a tremendous performance in the period from December 1987 to August 1998 relative to the MSCI World Index. The cumulative outperformance in that period was 165%, which is equal to an annual compounded average of 9.5%.

Dit artikel, het eerste uit een serie van twee, is bedoeld om inzicht te verschaffen in de ontwikkeling van tactische asset allocatie (TAA) als beleggingsinstrument. Het gebruik van TAA als onderdeel van het beleggingsproces is aan verandering onderhevig en niet altijd eenduidig te definiëren.

Investeerders die van plan zijn te gaan beleggen in hedge funds staan voor een aantal moeilijke beslissingen. In welke hedge fund strategie ga ik beleggen? Kies ik voor een individueel fonds of voor een gediversificeerde hedge fund portefeuille?

In tegenstelling tot wat de efficiënte markthypothese poneert, houden beleggers zich sinds het bestaan van financiële markten bezig met de vraag of het mogelijk is door het volgen van bepaalde beleggingsstrategieën de performance van een belegging te verbeteren. Gedurende het afgelopen decennium zijn waarschijnlijk maar weinig menselijke activiteiten zo grondig bestudeerd als het kopen en verkopen van aandelen.

Op dit moment wordt bij pensioenfondsen veel onderzoek gedaan naar de beleidseffecten van het waarderen van pensioenverplichtingen op basis van marktwaarde. Deze benadering wordt ook wel de “fair value” van de pensioenverplichtingen genoemd.

Marktconforme ALM is gebaseerd op de toepassing van financieel-economische principes. Het concept ‘economische waarde’ staat hierbij centraal. De economische waarde van een pensioenfonds op enig moment is gelijk aan de waarde van het belegd vermogen.

Indexerings- en premiebeleid als sturingsmiddel hebben veel waarde voor een pensioenfonds. Ook het beleggingsbeleid heeft duidelijke invloed op de waarde voor de verschillende stakeholders. In dit artikel wil ik vooral ingaan op de invloed van het beleggingsbeleid voor de verschillende participanten en de houdbaarheid van een pensiondeal1,2.