Introductie

Introductie

In deze bijdrage kijk ik eerst terug op 10 jaar gebruik van fair value principes bij Nederlandse pensioenfondsen. Ik kom tot de stellingname dat de bestaande pensioenregelingen niet gecombineerd kunnen worden met een fair value framework. De gewenste bestendigheid in het indexatie- en premiebeleid kan niet gerealiseerd worden. Deze stellingname illustreer ik met een reconstructie van de fair value dekkingsgraad van een Nederlands pensioenfonds vanaf 1970. Twee oplossingen liggen voor de hand. Ten eerste een versterking van collectiviteit en (intergenerationele) risicodeling door de integratie van de verschillende pensioenfondsen tot een nationaal pensioenfonds waarbij uitvoering en vermogensbeheer uitbesteed kunnen worden aan de nu bestaande pensioenuitvoerders. Ten tweede vermindering van collectiviteit en solidariteit door de overstap naar leeftijddiferentiatie in het pensioen- en beleggingsbeleid.

Zegetocht

In de afgelopen 10 jaar heeft de fair value benadering in pensioenfondsenland een ware zegetocht gekend. De waardering van de beleggingen was al voor de eeuwwisseling op marktwaardering gestoeld. Eind jaren negentig kwam de discussie op gang om fair value principes ook toe te passen bij de waardering van de pensioenverplichtingen.1 De inzet van fair value principes nam een grote vlucht met de eerste schets van het nieuwe Financiële Toetsingskader door de toen nog bestaande Pensioen- en Verzekeringskamer. Binnen dit kader werden toezicht en verantwoording op marktwaardeprincipes geënt.

De introductie van fair value principes heeft inmiddels het gehele speelveld van pensioenfondsen fundamenteel veranderd. Beleggingsbeleid, risicoanalyse, beleidsvoorbereiding (van asset-only naar ALM), verantwoording enzovoort zijn radicaal anders ingevuld en gebaseerd op fair value principes (vgl. ook Kortleve et al. 2006). Eén onderdeel in de pensioenfinanciering is in de kern evenwel onveranderd gebleven, te weten: de inhoud van de pensioenregeling zelf. In de kern zijn de meeste regelingen nog steeds loongeïndexeerde opbouwregelingen zoals die in de jaren vijfig in veel bedrijfstakken en bij ondernemingen zijn geïmplementeerd. Bijna alle pensioenfondsen voeren in essentie nog steeds dit type type regeling uit. Weliswaar zijn na de eerste pensioencrisis van 20022003 veel regelingen aangepast om tot verbetering van het risicobeheer te komen (van eindloon naar middelloon, van de facto onvoorwaardelijk naar conditioneel voorwaardelijke indexatie), maar de wijze van pensioenopbouw en de aangroei in de tijd van pensioenaanspraken zijn niet wezenlijk veranderd. Dit type regeling past goed in de traditioneel-actuariële benadering die tot aan de introductie van fair value methodiek de dominante methodiek was bij de invulling en evalutie van het beleid van pensioenfondsen.

Waarom ook al weer fair value in pensioenfinanciering?

Waarom ook al weer fair value in pensioenfinanciering?

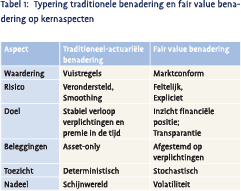

De overstap naar de fair value benadering betekende een breuk met de traditioneel-actuariële praktijk, waarin subjectieve vuistregels van oudsher een belangrijke rol hebben gespeeld.

De traditionele praktijk ging uit van (subjectieve) vuistregels. Bij de waardering van verplichtingen werd een vaste rekenrente gehanteerd van maximaal 4%. De waardering van beleggingen werd gebaseerd op boekwaarden. De traditionele benadering had primair tot doel om te komen tot een stabiele ontwikkeling van belangrijke fondsvariabelen, zoals de waarde van de pensioenverplichtingen, de getoonde dekkingsgraad en het premieverloop. Financiële verantwoording op basis van zelfgekozen regels leidt echter tot een zelf geconstrueerde schijnwereld, waarbij men geen inzicht biedt in de feitelijke solvabiliteit van het fonds.

Een belangrijk kenmerk van de marktwaardebenadering is dat men de beleggingen en de pensioenverplichtingen marktconform waardeert met als doel om een objectief en transparant beeld te geven van de solvabiliteit van pensioenfondsen en de toereikendheid van de financieringsopzet. Financiële markten kenmerken zich door grote beweeglijkheid in rentevoeten, aandelenkoersen en dergelijke en daardoor tot grote volatiliteit van de dekkingsgraad. De onderstaande tabel typeert op een aantal kernaspecten de twee benaderingen.

Reconstructie fair value dekkingsgraad 1970-2009

Bij marktwaardering zal de dekkingsgraad van Nederlandse pensioenfondsen laag zijn als ondernemingen en bedrijfstakken in problemen zitten, terwijl pensioenfondsen het goed doen als ondernemingen en bedrijfstakken ook floreren.

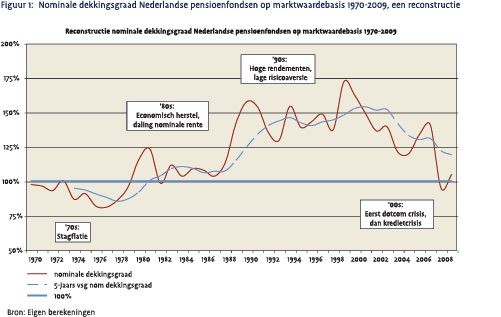

Figuur 1 laat een gereconstrueerd verloop van de dekkingsgraad van een gemiddeld Nederlands pensioenfonds zien vanaf 1970 tot 2008 wanneer over deze gehele periode uitgegaan wordt van de nu vigerende systematiek. De waardering van de verplichtingen en het vermogen is gebaseerd op fair value principes. Verder is aangenomen dat de premie kostendekkend is en gelijk is aan de waarde nieuwe pensioenopbouw. De beleggingsportefeuille van het fonds wordt elk jaar voor vijftig procent in aandelen en vijftig procent in obligaties aangehouden. Tenslotte is verondersteld dat elk jaar volledige loonindexatie wordt verleend.

Figuur 1 laat een gereconstrueerd verloop van de dekkingsgraad van een gemiddeld Nederlands pensioenfonds zien vanaf 1970 tot 2008 wanneer over deze gehele periode uitgegaan wordt van de nu vigerende systematiek. De waardering van de verplichtingen en het vermogen is gebaseerd op fair value principes. Verder is aangenomen dat de premie kostendekkend is en gelijk is aan de waarde nieuwe pensioenopbouw. De beleggingsportefeuille van het fonds wordt elk jaar voor vijftig procent in aandelen en vijftig procent in obligaties aangehouden. Tenslotte is verondersteld dat elk jaar volledige loonindexatie wordt verleend.

De gemiddelde dekkingsgraad over de beschouwde komt uit op 121 procent, lager dan de door de toezichthouder minimaal geëiste dekkingsgraad van circa 125 procent bij het veronderstelde beleggingsbeleid. De dekkingsgraad kent een procyclisch verloop. Er is een sterke samenhang tussen het niveau en het verloop van de dekkingsgraad enerzijds en anderzijds de economische ontwikkeling.2 Tijdens de hoogconjunctuur van de jaren ’90 is de dekkingsgraad hoog, de dekkingsgraad is laag in perioden van crisis perioden, vergelijk de jaren zeventig als ook de twee recente crises.

Vanuit de pensioensector wordt voorgesteld om over te stappen op middeling als waarderingsmethodiek. In de figuur is daarom ook het verloop van de dekkingsgraad als vijfjaars voortschrijdend gemiddelde weergegeven. Met middeling wordt de dekkingsgraad van jaar op jaar weliswaar minder volatiel, maar het niveau van de dekkingsgraad blijft een sterke samenhang vertonen met de economische conjunctuur.

De conclusie die ik trek uit deze reconstructie is de volgende. Als de volatiliteit in de dekkingsgraad van het verleden maatgevend is voor de toekomstige volatiliteit en het toezicht blijft gebaseerd op de huidige kaderstelling en prudentie, dan is het uitgesloten dat een bestendig beleid gevoerd kan worden ten aanzien van premie en indexatie.

Naar bestendig beleid

Op welke wijze kan er wel gekomen worden tot bestendigheid in het premie- en pensioenbeleid? Twee oplossingen zie ik. De eerste oplossing, een nationaal pensioenfonds, behoudt de kerndoelen van de bestaande regeling en leidt tot een versterking van collectiviteit en risicodeling. De tweede oplossing, leeftijddifferentiatie in het pensioen- en beleggingsbeleid, past de inhoud van de regeling aan aan de realiteit van fair value principes. Dit leidt tot een vermindering van de reikwijde van collectiviteit en risicodeling in de tweede pijler.

Nationaal pensioenfonds

In de afgelopen jaren is een groot aantal academische studies verschenen die de welvaartverhogende kwaliteit van Nederlandse pensioenfonden hebben aangetoond. Die welvaartverhoging is in de kern terug te voeren op verplichte deelname op basis waarvan intergenerationele risicodeling georganiseerd kan worden en schaalvoordelen zijn te realiseren.

Een vergaande stap is om te komen tot een nationaal pensioenfonds waarbinnen de bestaande pensioenfondsen worden geïntegreerd. Recent heb ik dit uiteengezet (Ponds 2009) en de grote voordelen van dit concept toegelicht. Voor deze bijdrage is het van belang te onderstrepen dat een nationaal pensioenfonds eigen regels kan hanteren en niet gebonden is aan uitgangspunten die gelieerd zijn aan internationale accounting principes en die primair zijn opgesteld om te komen tot disclosure en level playing field bij ondernemingen. Met een nationaal pensioenfonds kunnen de binnen Nederland breed gedragen voorkeuren rond pensioenfinanciering, collectiviteit en risicodeling geinstitutionaliseerd worden in een stabiele setting. Het is ook makkelijk realiseerbaar omdat in de kern de vele pensioenfondsen qua inhoud van de pensioenregeling in hoge mate gelijk zijn en ook hetzelfde nastreven. Met een groot collectief zijn de ambities makkelijker, goedkoper en met minder risico te realiseren dan via de grote verzameling van de vele afzonderlijke fondsen. De uitvoering en het vermogensbeheer kunnen in handen worden gegeven van de bestaande pensioenuitvoerders in Nederland.

Leeftijddifferentiatie

Een alternatief is een aanpassing van de inhoud van de regeling aan de realiteit van fair value principes in pensioenfinanciering. Linksom of rechtsom, de aanpassing zal in de kern dan leiden tot een knip in de solidariteit tussen jongeren en ouderen. Voor jongeren zal een risicotolerant beleid gevoerd worden gericht op een aantrekkelijk rendement en voor ouderen een beleggingsbeleid gericht op zekerheid rond pensioen en indexatie.

Leeftijddifferentiatie is op verschillende manieren in te vullen. Zelf heb ik als idee naar voren gebracht om te differentieren in de indexatiesystematiek (Ponds 2008). Voor de jongere deelnemers wordt de indexatie niet gekoppeld aan de loongroei maar aan het rendement van het fonds. Voor de oudere deelnemers blijft de indexatie loon-geïndexeerd. Voordeel van deze aanpak is dat de institutionele structuur van het pensioenfonds gehandhaafd kan blijven. Andere ideeën rond leeftijd-differentiatie impliceren in de regel een opdeling van het 1-fonds model. Dit kan verschillend worden ingevuld (vergelijk bijvoorbeeld van Popta, 2009; Molenaar & Ponds, 2009): 2-fondsen model (2 pensioenfondsen voor jongeren en ouderen), 2-annuïteiten model (à la het Tiaa-Cref model in de US dat de pensioenen verzorgt voor onderwijs en universiteiten), 2-lagen model (deels DB, deels DC).

Referenties

- ESB Dossier “Transparante Pensioenfondsen” (2000), Economisch-Statistische Berichten, 6 september 2000, pp. D4-D9.

- Molenaar R. en E.H.M Ponds (2008): Differentiatie naar jong en oud in collectieve pensioenen: een verkenning, Netspar Nea paper 7, 2008.

- Kortleve N., Nijman T. & Ponds E.H.M. (eds.) (2006): Fair Value and Pension Fund Management, Elsevier Science, Amsterdam, june 2006.

- Ponds E.H.M. (2008): ‘Naar meer jong en oud in collectieve pensioenen’, oratie 11 april 2008, Universiteit van Tilburg.

- Ponds E.H.M. (2009): Nationaal pensioenfonds, 6 maart 2009, Economisch Statistische Berichten, 94(4556) 20 maart 2009, pp. 180-183.

- Ponds E.H.M. & Steenkamp T.B.M. (2000): ‘Van Vuistregels naar Risico-analyse’, in: Dossier Transparante Pensioenfondsen, ESB, 6 september 2000, pp. D4-D9.

- Popta van B., (2009): Pensioenagenda 2009-2010, Netspar Nea paper 26, september 2009.

Noten

- Op 6 september 2000 is ter gelegenheid van de opstart van de VBA postdoctorale opleiding aan de VU een congres georganiseerd onder de titel: Van Vuistregels Naar Risicoanalyse. Dit congres is tot stand gekomen in samenwerking met de VBA, het Acturieel Genootschap en het pensioenfonds ABP. De bijdragen zijn als artikelbundel verschenen in een ESB Dossier met de veelzeggende titel: Transparante Pensioenfondsen.

- In het begin van de jaren zeventig zakt de dekkingsgraad diep weg tot onder de tachtig procent als gevolg van lage rendementen en hoge (loon)inflatie. In de tweede helft van de jaren zeventig treedt herstel op dankzij hoge aandelenrendementen. Dit is evenwel ook de periode met een dalend renteniveau, waardoor de dekkingsgraad na aanvankelijk herstel weer terugvalt. In de tweede helft van de jaren tachtig tot aan de eeuwwisseling is sprake van economische hoogconjunctuur. De omstandigheden zijn dan ideaal voor pensioenfondsen: hoge beleggingsrendementen, lage prijs-en looninflatie en een renteniveau schommelend rond de 4,5 procent. De dekkingsraad stijgt tot 175 procent eind jaren negentig. De dekkingsgraad neemt na de eeuwwisseling gestaag af en in het afgelopen jaar temidden van de kredietcrisis daalt de dekkingsgraad dramatisch naar een niveau onder de honderd procent. In 2009 is sprake van enig herstel.

in VBA Journaal door Eduard Ponds