De huidige marktwaarde gewogen aandelen benchmarks zijn niet gebouwd om voor alle beleggers optimaal te zijn. Het volgen van deze benchmarks kan daarom leiden tot niet optimaal gediversifieerde beleggingen en onbewuste risicoconcentraties in sectoren met hoge marktwaardes. Deze benchmarks moeten daarom niet als heilige graal worden gezien. Een groeiend aantal beleggers is dan ook op zoek naar een beleggingsaanpak die afwijkt van de standaard marktwaarde gewogen benchmarks. Een interessant alternatief wordt geboden door minimum risico strategieën die een flink lager risico nastreven dan de standaard marktwaarde gewogen benchmarks. Het rendement van beide strategieën is op de lange termijn vergelijkbaar, maar kan op korte termijn sterk uiteen lopen.

De huidige marktwaarde gewogen aandelen benchmarks zijn niet gebouwd om voor alle beleggers optimaal te zijn. Het volgen van deze benchmarks kan daarom leiden tot niet optimaal gediversifieerde beleggingen en onbewuste risicoconcentraties in sectoren met hoge marktwaardes. Deze benchmarks moeten daarom niet als heilige graal worden gezien. Een groeiend aantal beleggers is dan ook op zoek naar een beleggingsaanpak die afwijkt van de standaard marktwaarde gewogen benchmarks. Een interessant alternatief wordt geboden door minimum risico strategieën die een flink lager risico nastreven dan de standaard marktwaarde gewogen benchmarks. Het rendement van beide strategieën is op de lange termijn vergelijkbaar, maar kan op korte termijn sterk uiteen lopen.

Institutionele beleggers besteden ruim aandacht aan de selectie van de benchmark voor aandelenbeleggingen. De onderliggende benchmark bepaalt immers voor een belangrijk deel hun rendement. Het maakt een groot verschil of er bijvoorbeeld in de ontwikkelde markten, opkomende markten of in bepaalde sectoren wordt belegd. In de loop van de tijd is het aantal benchmarks snel gestegen. Benchmarks zijn bijvoorbeeld beschikbaar voor small caps, large caps, sectoren, opkomende markten, hoogdividend en groeiaandelen. Deze benchmarks hebben doorgaans één ding gemeen: ieder aandeel heeft een gewicht dat bij benadering evenredig is met zijn marktkapitalisatie. Hebt u zich wel eens afgevraagd waarom dit het geval is? Uw benchmark is in elk geval niet gebouwd om specifiek voor u optimaal te zijn!

In dit artikel bespreken wij de voor- en nadelen van marktkapitalisatie gewogen benchmarks en marktkapitalisatie gewogen beleggen. Ook komen alternatieven aan bod. Wij zien dat nieuwe manieren van beleggen in aandelen aantrekkelijke kenmerken hebben en stellen dat het slaafs volgen van marktkapitalisatie gewogen indices nadelen kent.

1. De rol van de benchmark

Tot eind jaren zeventig werden beleggingsportefeuilles voornamelijk beoordeeld op hun totale rendement. Hierna heeft de benchmark zijn intrede gedaan. Op basis van wetenschappelijke argumenten werd gekozen voor indices waarvan de gewichten evenredig zijn aan de marktwaarde van een onderneming (zie kader). Het doel van de benchmark is het meten van de prestaties van de fondsbeheerder ten opzichte van een representatieve index. Op dit moment wordt de aanbodzijde bij aandelenbeleggingen gedomineerd door vermogensbeheerders die beleggen in de benchmark (index tracking) of worden afgezet tegen de benchmark.

Marktwaarde gewogen benchmarks

Op basis van een aantal aannames stelt het “Capital Asset Pricing Model” dat het gewicht van een belegging in een optimale portefeuille gelijk is aan de marktwaarde van het beleggingsinstrument gedeeld door de som van de marktwaarden van alle beleggingen (Sharpe 1964).

Eén van de aannames van de CAPM theorie is dat alle beleggers dezelfde risico- en rendementsverwachtingen hebben. Iedere belegger zou volgens deze theorie dezelfde portefeuille moeten aanhouden: de marktportefeuille die bestaat uit alle mogelijke beleggingen inclusief vastgoed en human capital. Ondanks de kritiek op de vergaande aannames waarop de theorie is gebouwd (zie bijvoorbeeld Black 1972 en Ross 1976) zijn bijna alle aandelenbenchmarks marktwaarde gewogen. De meest bekende uitzonderingen zijn de Dow Jones index en de Nikkei index. Een veel gehoorde kritiek is dat de marktwaarde gewogen index een niet volledige benadering is van de marktportefeuille. Met name de ondoorzichtige manier waarop aandelen in de index worden opgenomen of eruit worden gehaald is het onderwerp van veel discussie. Zo besluit bijvoorbeeld een comité op actieve en subjectieve wijze welke aandelen in en uit de S&P500 index gaan (zie ook Beneish en Whaley 2002).

In tegenstelling tot CAPM conclusies, bestaat er steeds empirisch bewijs dat marktrisico niet de enige beloonde risicofactor is (Carhart 1997).

Marktwaarde gewogen indices hebben het voordeel dat de indexgewichten automatisch meebewegen met de prijsbewegingen van de aandelen hierin. Immers als een aandeel met 10% stijgt, neemt ook zijn marktwaarde met 10% toe. Het index gewicht van dit aandeel zal automatisch stijgen en, ceteris paribus, van alle andere aandelen juist iets afnemen. Hiervoor zijn geen transacties noodzakelijk: de index gewichten passen zich aan zonder extra transacties. Natuurlijk geldt dit zolang de index niet van samenstelling wijzigt. Tegelijkertijd kennen marktkapitalisatie gewogen indices belangrijke nadelen.

- Suboptimale diversificatie In het algemeen bieden marktkapitalisatie gewogen benchmarks niet noodzakelijk optimale diversificatie. Aandelen worden simpelweg door de index leverancier vanwege hun marktwaarde geselecteerd. Verwachte rendementen, correlaties of risico’s spelen hierin opmerkelijk genoeg geen rol. De potentiële voordelen van slimmer omgaan met correlaties en risico’s worden niet benut.

- Risico concentratie De naam van de index blijft gelijk, maar het risico van de benchmark verandert iedere dag. De gewichten van aandelen, regio’s en sectoren fluctueren door de tijd vanwege de focus op de marktwaarden. Zo bedroeg in 2007 de weging van financiële instellingen in MS World Index bijvoorbeeld 27% terwijl het gewicht in 2009 teruggevallen was tot 15%. In andere woorden, een belegger die een marktwaarde gewogen index volgt neemt risico’s die hij niet actief managet. Hij laat keuzes voor bepaalde risico’s over aan andere beleggers.

2. Alternatieven voor Marktwaarde Gewogen

De laatste tijd hebben zowel wetenschappers als vermogensbeheerders een flinke stap gemaakt in hun denken over de marktwaarde gewogen benchmarks. Nieuwe inzichten hebben geleid tot het ontstaan van beleggingsstrategieën die zich minder aantrekken van de marktkapitalisatie van een aandeel3. De belangrijkste ontwikkelingen zijn het ontstaan van (1) Thema benchmark portefeuilles op basis van specifieke aandeelkenmerken anders dan de marktwaarde en (2) Minimum Risico benchmark portefeuilles. Recente resultaten van deze ontwikkelingen geven aanwijzingen dat er aantrekkelijke alternatieven zijn voor marktwaarde gewogen benchmarks.

Gelijk gewogen benchmarks

Waarom is een benchmark waarin ieder aandeel een gelijk gewicht heeft geen goed alternatief? Deze vraag wordt ons soms gesteld. Helaas gaat deze manier van benchmark constructie gepaard met significante problemen. Het belangrijkste probleem is dat het bijna onmogelijk is om de gewichten constant te houden doordat aandeelprijzen iedere dag bewegen. Om de gewichten constant te houden zijn veel transacties vereist in soms illiquide aandelen. Kortom, gelijkgewogen benchmarks lijken een eenvoudig alternatief voor marktwaarde gewogen benchmarks, maar dagelijks veranderende aandeelprijzen maken het onmogelijk om dit waar te maken.

Thema benchmark portefeuilles gebaseerd op aandeelkenmerken

Thema benchmark portefeuilles gebaseerd op aandeelkenmerken

De eerste logische stap in het loslaten van de marktwaarde gewichten is een benchmarkweging op basis van andere ondernemings- of aandelenkenmerken dan de marktwaarde. Mogelijke ondernemingskenmerken die in aanmerking komen zijn de boekwaarde van het eigen vermogen, omzet of aandelenbeta. Het grote voordeel van deze wegingschema’s is dat beursemoties, die zich uiten in dagelijkse prijsbewegingen, een kleinere rol spelen bij de samenstelling van deze benchmark portefeuilles. De beleggingsstrategieën achter deze benchmarks zijn systematisch van aard en vereisen geen rendementsvoorspellingen.

Benchmark portefeuilles waarin de gewichten gebaseerd zijn op de boekwaarde van een onderneming staan ook wel bekend als “Fundamental Indexation”. Evenals bij marktkapitalisatie gewogen benchmarks wordt bij gebruik van boekwaardes nog steeds meer belegd in grotere ondernemingen dan in kleinere ondernemingen. De gerealiseerde rendementen op Fundamental Indexation benchmarks en marktkapitalisatie gewogen benchmarks kunnen aanzienlijk verschillen (d.w.z. een hoge tracking error). Historisch waren de rendementen beter voor Fundamental Indexation strategieën (Arnott, 2005). Een nadeel is dat een theoretische onderbouwing van een dergelijk wegingschema ontbreekt. Dit is dan ook nog steeds het onderwerp van discussie in de wetenschap4.

Minimum Risico benchmark portefeuilles

Minimum Risico benchmark portefeuilles laten het gebruik van marktwaarde gewogen benchmarks los. Deze strategieën zijn al bekend sinds de baanbrekende studie van Markowitz uit 1959. In de laatste jaren zijn Minimum Risico strategieën steeds populairder geworden5. Het voordeel is dat rendementsvoorspellingen niet vereist zijn. De portefeuille kan samengesteld worden zonder een verwachting ten aanzien van de verwachte rendementen. Dit is een groot kenmerk wanneer er veel onzekerheid bestaat omtrent het verwachte rendement van individuele aandelen, terwijl er meer zekerheid is omtrent de risicopremie op een breed gespreide aandelenportefeuille.

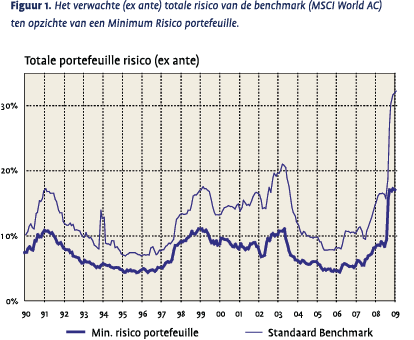

Een Minimum Risico portefeuille is een portefeuille die – op basis van één of meerdere risicomodellen – het laagst verwachte risico heeft van alle mogelijke aandelenportefeuilles6. Figuur 1 laat zien dat Minimum Risico portefeuilles minder risicovol zijn dan de traditionele marktwaarde gewogen benchmark portefeuilles op hetzelfde beleggingsuniversum. De grafiek toont het maandelijkse risico – uitgedrukt in jaarlijkse standaarddeviaties – van de marktkapitalisatie gewogen benchmark ten opzichte van een Minimum Risico portefeuille. Deze Minimum Risico Portefeuille is voor deze analyse zodanig opgesteld dat hierin daadwerkelijk belegd kan worden7. De reductie in het totale risico – in termen van rendementsvolatiliteit of standaarddeviatie van het rendement – is duidelijk zichtbaar. Minimum Risico portefeuilles hebben een 20 tot 30% lagere volatiliteit dan marktwaarde gewogen indices8. Deze mate van risicoreductie is robuust gebleken: alternatieve methoden leiden tot soortgelijke reductie in het totale risico.

Een Minimum Risico portefeuille is een portefeuille die – op basis van één of meerdere risicomodellen – het laagst verwachte risico heeft van alle mogelijke aandelenportefeuilles6. Figuur 1 laat zien dat Minimum Risico portefeuilles minder risicovol zijn dan de traditionele marktwaarde gewogen benchmark portefeuilles op hetzelfde beleggingsuniversum. De grafiek toont het maandelijkse risico – uitgedrukt in jaarlijkse standaarddeviaties – van de marktkapitalisatie gewogen benchmark ten opzichte van een Minimum Risico portefeuille. Deze Minimum Risico Portefeuille is voor deze analyse zodanig opgesteld dat hierin daadwerkelijk belegd kan worden7. De reductie in het totale risico – in termen van rendementsvolatiliteit of standaarddeviatie van het rendement – is duidelijk zichtbaar. Minimum Risico portefeuilles hebben een 20 tot 30% lagere volatiliteit dan marktwaarde gewogen indices8. Deze mate van risicoreductie is robuust gebleken: alternatieve methoden leiden tot soortgelijke reductie in het totale risico.

Minimum Risico portefeuilles zijn systematische strategieën die aan de hand van optimalisatie routines, risicomodellen en transactiekostenmodellen worden geconstrueerd. Naast het streven naar een zo laag mogelijk risico, worden in de praktijk ook verdere eisen aan Minimum Risico portefeuilles gesteld. Het maximum gewicht van ieder aandeel is meestal begrensd, evenals sector en regio gewichten. Ook worden de omzet en stijlinvloeden begrensd. Deze extra eisen zijn bedoeld om een rendementsneutraal alternatief te bieden voor marktkapitalisatie gewogen beleggen.

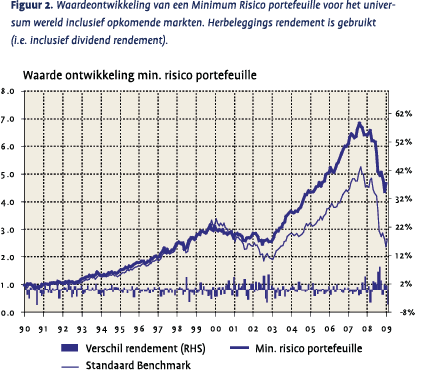

Empirische analyses op basis van historische data laten zien dat de Minimum Risico strategieën hogere rendementen opleveren dan marktwaarde gewogen benchmarks9. Door de lagere risico’s en gemiddeld hogere rendementen laten Minimum Risico strategieën  aantrekkelijke Sharpe ratio’s zien voor de meeste aandelenuniversa: wereld, US, Europa en opkomende markten. Dit wordt in Figuur 2 geïllustreerd voor de aandelen in de MSCI World AC index. Deze index bevat alle aandelen uit zowel de ontwikkelde als opkomende markten. Deze historische analyses laten zien dat Minimum risico portefeuilles efficiënter zijn dan traditionele marktwaarde gewogen benchmarks en portefeuilles die deze benchmarks zo nauwkeurig mogelijk volgen.

aantrekkelijke Sharpe ratio’s zien voor de meeste aandelenuniversa: wereld, US, Europa en opkomende markten. Dit wordt in Figuur 2 geïllustreerd voor de aandelen in de MSCI World AC index. Deze index bevat alle aandelen uit zowel de ontwikkelde als opkomende markten. Deze historische analyses laten zien dat Minimum risico portefeuilles efficiënter zijn dan traditionele marktwaarde gewogen benchmarks en portefeuilles die deze benchmarks zo nauwkeurig mogelijk volgen.

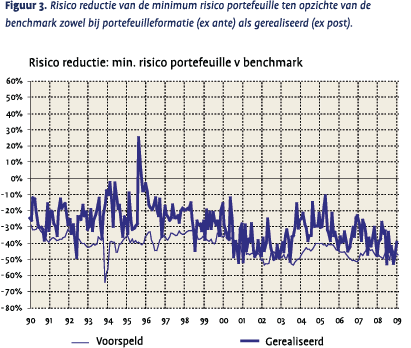

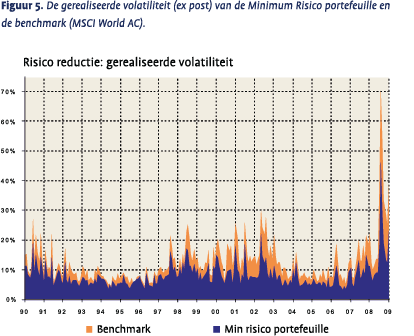

Vanzelfsprekend geldt de risicoreductie op het moment dat de portefeuille gemaakt wordt (ex ante). Figuur 3 laat zien dat dit ook geldt voor de gerealiseerde rendementen in de laatste twee decennia (ex post)10. De volatiliteit van de portefeuille wordt doorgaans met 20 tot 50 procent teruggebracht. Sinds 1990 is de gemiddelde volatiliteit voor de benchmark en de Minimum Risico Portefeuille respectievelijk 12,5% en 8,4%. De grootste verlagingen van het risico worden bereikt in periodes van hoge markt volatiliteit. Dit is precies het moment waarop beleggers de risicoreductie het meest verwelkomen.

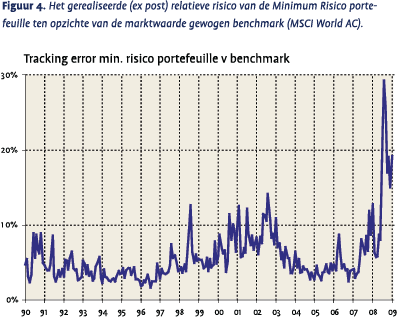

Minimum Risico Alpha Enhanced is een rendementsverhogend alternatief voor Minimum Risico portefeuilles. Naast beleggen in een lager risico profiel streeft deze strategie een rendement na dat gelijk is aan de aandelen risico premie plus een extra rendement uit actief alpha beleid. Indien de vermogensbeheerder succesvol is levert dit voor de belegger dus een portefeuille op met een hoger verwacht rendement dan de marktkapitalisatie gewogen benchmark tegen een lager risico. Omdat voor alle aandelen in het universum een rendementsvoorspelling moet worden gemaakt zijn dit portefeuilles waarbij kwantitatieve modellen een cruciale rol spelen. Hiernaast vereist het management van Minimum Risico Alpha Enhanced portefeuilles risico- en  transactiekostenmodellen voor de kwantitatieve optimalisaties. Evenals bij Minimum Risico portefeuilles kunnen gerealiseerde rendementen op de Minimum Risico Alpha Enhanced strategie en marktwaarde gewogen benchmarks sterk uiteen lopen. Het is voor beleggers belangrijk te beseffen dat deze nieuwe strategie zich zeer anders gedraagt dan traditionele aandelen strategieën die streven naar een bepaalde outperformance ten opzichte van de benchmarks met een bepaalde tracking error. In sommige jaren kan het rendement van deze nieuwe strategie lager uitvallen dan de marktwaarde gewogen benchmarks. Op lange termijn is de rendement-risico verhouding van Minimum Risico portefeuilles echter veel aantrekkelijker. De hoge tracking error voor een wereldwijd aandelenuniversum wordt geïllustreerd in Figuur 4. Hierin wordt de ex post tracking error weergegeven voor een wereldwijde Minimum Risico strategie ten opzichte van marktwaarde gewogen MSCI World AC benchmark. Een interessante observatie is dat de tracking error eind 2008 zeer fors was. Dit komt doordat de Minimum Risico strategie in deze periode een veel lager totaal risico had dan de marktwaarde gewogen strategie (zie Figuur 5).

transactiekostenmodellen voor de kwantitatieve optimalisaties. Evenals bij Minimum Risico portefeuilles kunnen gerealiseerde rendementen op de Minimum Risico Alpha Enhanced strategie en marktwaarde gewogen benchmarks sterk uiteen lopen. Het is voor beleggers belangrijk te beseffen dat deze nieuwe strategie zich zeer anders gedraagt dan traditionele aandelen strategieën die streven naar een bepaalde outperformance ten opzichte van de benchmarks met een bepaalde tracking error. In sommige jaren kan het rendement van deze nieuwe strategie lager uitvallen dan de marktwaarde gewogen benchmarks. Op lange termijn is de rendement-risico verhouding van Minimum Risico portefeuilles echter veel aantrekkelijker. De hoge tracking error voor een wereldwijd aandelenuniversum wordt geïllustreerd in Figuur 4. Hierin wordt de ex post tracking error weergegeven voor een wereldwijde Minimum Risico strategie ten opzichte van marktwaarde gewogen MSCI World AC benchmark. Een interessante observatie is dat de tracking error eind 2008 zeer fors was. Dit komt doordat de Minimum Risico strategie in deze periode een veel lager totaal risico had dan de marktwaarde gewogen strategie (zie Figuur 5).

3. Minimum risico versus traditioneel actief management

3. Minimum risico versus traditioneel actief management

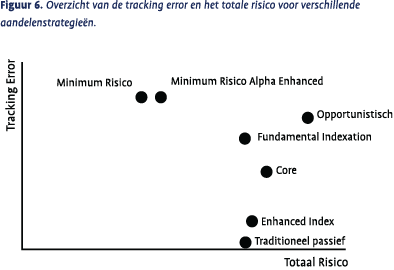

Hoe kunnen wij de nieuwe Minimum Risico (Alpha Enhanced) strategieën plaatsen ten opzichte van passieve en traditionele actieve strategieën zoals Enhanced Index, Core en Opportunistic? Drie aspecten zijn hierbij van belang: portefeuillemanagement vaardigheden, tracking error, en het totaal risico.

- Portefeuillemanagement Specifieke portefeuillemanagementvaardigheden zijn nodig om de nieuwe strategieën te bouwen. Efficiënte implementatie is belangrijk voor zowel Fundamental Indexation en Minimum Risico portefeuilles. Voor Minimum Risico portefeuilles geldt tevens dat geavanceerde optimalisatie technieken nodig zijn om risico management en transactiekosten integraal te benaderen.

- Tracking error De tracking error van de nieuwe Minimum Risico (Alpha Enhanced) strategieën ten opzichte van traditionele marktwaarde gewogen benchmarks is relatief groot. Met een tracking error groter dan 8-10% is de tracking error vergelijkbaar met de zeer actieve traditionele aandelenfondsen.

- Totaal risico Het totale risico de Minimum Risico (Alpha Enhanced) strategie is aanzienlijk lager dan dat van traditionele actieve fondsen. Ten eerste wordt het risico van deze laatste fondsen sterk gedreven door het marktrisico van de benchmark. Ten tweede kan het actieve beleid tot een hogere volatiliteit leiden dan de benchmark.

De totale risico’s en de tracking errors van deze strategieën worden in Figuur 6 gestileerd weergegeven. Dit figuur illustreert het onderscheidende risico karakter van Minimum Risico (Alpha Enhanced) strategieën ten opzichte van traditionele passieve en actieve aandelen strategieën.

De totale risico’s en de tracking errors van deze strategieën worden in Figuur 6 gestileerd weergegeven. Dit figuur illustreert het onderscheidende risico karakter van Minimum Risico (Alpha Enhanced) strategieën ten opzichte van traditionele passieve en actieve aandelen strategieën.

4. Conclusie

Marktwaarde gewogen benchmarks spelen een zeer belangrijke rol in de wereld van beleggers. Het gemak waarmee sommige beleggers marktwaarde gewogen benchmarks gebruiken voor dan wel hun passieve beleggingen danwel performance evaluatie is opmerkelijk. Wij signaleren dat het oude benchmark denken doorbroken is en er discussies ontstaan in hoeverre benchmarks optimaal zijn voor iedereen. Inmiddels zijn nieuwe strategieën in ontwikkeling, zoals Fundamental Indexation portefeuilles en Minimum Risico portefeuilles met een heel andere karakter dan marktwaarde gewogen benchmarks.

De nieuwe strategieën vergen van de vermogensbeheerder gespecialiseerde vaardigheden op het gebied van portefeuilleconstructie, risicomanagement, en transactie kostenbeheer. Rendementsvoorspellingen voor elk aandeel kunnen noodzakelijk hierbij zijn. Vanwege het grote aantal aandelen en bijhorende omvangrijke gegevens dient ieder onderdeel in het beleggingsproces van hoge kwaliteit te zijn. Een systematische aanpak is cruciaal voor succes.

De risico-rendement kenmerken van Minimum Risico portefeuilles kunnen voor bepaalde beleggersgroepen erg aantrekkelijk zijn. Ten eerste, institutionele beleggers zoals pensioenfondsen die de lange termijn premie op aandelen aantrekkelijk vinden, maar een lager risico (sterk) op prijs stellen. Minimum Risico aandelen strategieën kunnen deze beleggers aanspreken omdat deze strategieën het lange termijn aandelen rendement nastreven tegen een zo laag mogelijk risico. Ten tweede lijkt het aannemelijk dat particuliere beleggers in bepaalde levensfasen deze strategieën verkiezen boven aandelenfondsen met een traditionele marktwaarde benchmark. Als component in het zogenaamde “life-cycle” beleggen lijken minimum risico strategieën daarom een interessante bouwsteen.

Voor de toekomst verwachten wij dat beleggers marktwaarde gewogen benchmarks niet meer automatisch als startpunt voor het beleggen in aandelen zullen beschouwen. Alternatieven zoals Fundamental Indexation en Minimum Risico (Alpha Enhanced) kunnen in overweging genomen worden. De risicoen rendementskenmerken van deze twee strategieën zijn zo opvallend dat ze niet over het hoofd gezien worden. De opgelopen aversie tegen korte termijn volatiliteit is een belangrijk thema dat deze strategieën verder ondersteunt.

Referenties

- Arnott R.D., J. Hsu en P. Moore, 2005, Fundamental Indexation, Financial Analysts’ Journal, vol. 61, pp. 83-99.

- Beneish M.D. en R.E. Whaley, 2002, S&P 500 Index Replacements, Journal of Portfolio Management, vol. 29, pp. 1-10.

- Black F., 1972, Capital Market Equilibrium with Restricted Borrowing, Journal of Business, vol. 45, pp. 444-455.

- Carhart M., 1997, On Persistence in Mutual Fund Performance, Journal of Finance, vol. 52, pp. 57-82.

- Clarke R. en H. De Silva, 2006, Minimum Variance Portfolios in the U.S. Equity Market” with, Journal of Portfolio Management, vol. 33, no. 1, pp. 10-24.

- Kat H., 2003, Why Indexation can be a Dangerous Strategy, Journal of Wealth Management, vol. 6, pp. 58-63.

- Markowitz H., 1959, Portfolio Selection: Efficient Diversification of Investments, John Wiley & Sons

- Ross S.A., 1976, The Arbitrage Theory of Capital Asset Pricing, Journal of Economic Theory, vol. 13, pp. 341-360.

- Sharpe W.F., 1964, Capital Asset Prices: A Theory of Market Equilibrium under conditions of Risk, Journal of Finance, vol. 19, pp. 425-442.

Noten

- Dit artikel is op persoonlijke titel geschreven en vertegenwoordigt niet noodzakelijk de visie van ING Investment Management.

- Zie Kat (2003) voor een uitgebreide discussie over dit onderwerp.

- Zie Clarke en De Silva (2006).

- Waarde en groei benchmarks selecteren aandelen ook op basis van ondernemingskenmerken. In tegenstelling tot Fundamental Indexation strategieën, zijn deze stijlbenchmarks doorgaans marktkapitalisatie gewogen.

- Bron: MSCI BARRA Jaarboek 2009.

- In de praktijk is het verschil tussen een belegbaar minimum risico portefeuille en de onbekende theoretische minimum risico portefeuille opmerkelijk klein.

- De voorbeeld portefeuille wordt maandelijks herzien met een maximale omzet van 15%. Andere restricties ten opzichte van de MSCI AC benchmark zijn: maximale afwijking sectoren 10%, regio’s 10%, maximaal actief gewicht 5% per aandeel, minimum gewicht 3bp. Een PCA risico model is gebruikt (1 jaar dag data). De portefeuille is size neutraal.

- Merk op dat het hier gaat om het totale absolute risico en niet het relatieve risico ten opzicht van de benchmark (tracking error).

- Zie ook voetnoot 4.

- Ex post tracking error is hier berekend op basis van dagrendementen in een maand.

in VBA Journaal door Gerben de Zwart CFA (r), Ronald van Dijk (l)