Inleiding

De kredietcrisis heeft een grote impact gehad op de dekkingsgraden van Nederlandse pensioenfondsen. Was eind 2007 de financiële positie van de meeste fondsen nog zodanig goed dat ook het verlenen van indexatie geen enkel probleem opleverde, een jaar later waren vrijwel alle pensioenfondsen verplicht een herstelplan te schrijven en aanvullende maatregelen te nemen. Voor de pensioensector kwam de crisis blijkbaar als een grote verrassing – net als overigens voor de meesten van ons.

De kredietcrisis heeft een grote impact gehad op de dekkingsgraden van Nederlandse pensioenfondsen. Was eind 2007 de financiële positie van de meeste fondsen nog zodanig goed dat ook het verlenen van indexatie geen enkel probleem opleverde, een jaar later waren vrijwel alle pensioenfondsen verplicht een herstelplan te schrijven en aanvullende maatregelen te nemen. Voor de pensioensector kwam de crisis blijkbaar als een grote verrassing – net als overigens voor de meesten van ons.

De meeste pensioenfondsen stellen hun financiële strategie vast aan de hand van ALM-analyses. Een ALM-model brengt de aangegane verplichtingen voortvloeiend uit de pensioenregeling samen met de beleggingen en analyseert de ontwikkeling van de dekkingsgraad en de risico’s op horizons tot 15 jaar of langer. Met behulp van duizenden simulaties worden allerlei mogelijke toekomsten in de analyse betrokken: van zeer gunstige economische werelden met juichende aandelenbeurzen tot diepe deflatoire crises. Vervolgens neemt het pensioenfondsbestuur een besluit over de meest gewenste financiële strategie, gegeven de risico’s, de draagkracht van deelnemers en sponsor, de actuele financiële positie, et cetera.

Gegeven de snelle en diepe val van de dekkingsgraden is een logische vraag of de ALM-modellen de toekomst wel adequaat hebben beschreven. Vooraf achtten ALM-modellen een kredietcrisis zoals we die hebben ervaren namelijk weliswaar niet onmogelijk, maar wel als zeer onwaarschijnlijk. Bovendien bleek de crisis grote gevolgen te hebben voor volatiliteiten en correlaties. Bij het vaststellen van de financiële strategie hebben pensioenfondsen daarom niet of nauwelijks rekening gehouden met het scenario zoals zich dat heeft voorgedaan en is te veel gerekend op diversificatievoordelen die er in de praktijk niet bleken te zijn.

De vraag die voorligt is daarom op welke manier de ervaringen uit de kredietcrisis verwerkt kunnen worden in onze ALM-modellen om daarmee de besluitvorming door pensioenfondsen ten aanzien van de financiële strategie te verbeteren. Dit artikel presenteert de aanpassingen die APG recentelijk heeft doorgevoerd in het economische simulatiemodel dat een cruciaal onderdeel vormt van het gehele ALMmodel.

Eisen aan ALM-model

Algemene eisen

ALM-modellen worden gebruikt om de optimale beleggingsmix te bepalen en de verwachte rendements- en risicokarakteristieken van deze portefeuille te tonen. In het geval van APG gaat het om beleggingen voor een pensioenfonds. Hiertoe dient het model een goede beschrijving te geven van verwachte rendementen en risico’s van verschillende beleggingscategorieën in samenhang met de ontwikkeling van de pensioenverplichtingen. Het is hierbij van belang dat de risico’s op korte termijn kunnen afwijken van die op lange termijn. Voor een pensioenfonds zijn beide van belang. Een pensioenfonds heeft enerzijds een zeer lange horizon en kan zich dus met recht een langetermijnbelegger noemen, maar anderzijds dient ook op korte termijn de dekkingsgraad voldoende hoog te blijven om geen “sinking giant” te worden. Als gevolg van de vergrijzing is dit laatste gevaar nog groter geworden. Per saldo moet een ALM-model zowel op korte termijn als op lange termijn de risico’s adequaat beschrijven.

Aangezien pensioenverplichtingen onder het Nederlandse toezichtregime worden berekend aan de hand van de actuele rentetermijnstructuur, is juiste modellering van de rente cruciaal. De zeer lange looptijd van de verplichtingen impliceert dat ook het zeer lange eind van de curve (looptijden langer dan 50 jaar) adequaat gemodelleerd dient te worden. Daarnaast hebben pensioenfondsen de ambitie om het pensioen mee te laten lopen met de loon- of prijsontwikkeling. Naast een goede modellering van de inflatie is hiervoor ook een goede modellering van de reële rente gewenst. Zonder een redelijke beschrijving van de reële rente is het immers niet goed mogelijk de aantrekkelijkheid van indexleningen of inflatieswaps te beschouwen. Bovendien kan op deze manier ook een reële dekkingsgraad worden berekend.

Ten aanzien van de nominale rente geldt voorts dat deze idealiter niet negatief mag worden. Dat laatste is in veel ALM-modellen een probleem, met name wanneer de renteniveaus in de uitgangspositie van het fonds zeer laag zijn. Verder worden arbitragemogelijkheden uitgesloten. Dit is een eerste vereiste om ook opties te kunnen waarderen; niet alleen financiële opties, maar ook impliciete opties in het pensioencontract ten behoeve van value-based accounting (zie Hoevenaars en Ponds, 2008).

Het APG-model tot 2009

Het oude model van APG voldeed aan bovengenoemde vereisten1 en gaf een praktische invulling voor pensioenfondsen van de laatste wetenschappelijke inzichten.2 Dat model stond toe dat het risico (de volatiliteit) van beleggingen zowel toe als af kon nemen met de beleggingshorizon. Een voorbeeld van afnemende volatiliteit zien we bij aandelen. Een negatieve aandelenschok leidt tegelijkertijd tot een stijging van het dividendrendement. Dit hogere dividendrendement zorgt vervolgens voor hogere verwachte opbrengsten op aandelen in de daarop volgende perioden waardoor het initiële verlies weer gedeeltelijk kan worden goedgemaakt. De variantie van de totale opbrengst neemt hierdoor minder dan lineair toe met de beleggingshorizon. Het omgekeerde geldt bij een belegging in kasgeld. Een daling van de korte rente zorgt niet alleen voor een lagere opbrengst in de periode direct na de aanpassing. Vanwege de persistentie in het korte-renteniveau zal ook in de perioden daarna minder verdiend kunnen worden. De afhankelijkheid van volatiliteiten en correlaties van de beleggingshorizon kan eenvoudig worden afgeleid in het model. Campbell en Viceira (2005) noemen dit de termijnstructuur van risico.

De kredietcrisis

Hoewel bovengenoemd model APG vele jaren heeft ondersteund bij belangrijke beleidsbeslissingen, heeft de kredietcrisis aangetoond dat bepaalde mogelijke scenario’s onvoldoende tot hun recht kwamen in het model. Ten eerste bleek de omvang van de crisis vele malen groter dan verwacht mocht worden op basis van de normaal verdeelde schokken die ook in ons model worden verondersteld. Ten tweede zorgde de crisis voor een langdurig zeer hoge volatiliteit. En ten derde bleken diversificatievoordelen tijdens de crisis grotendeels te verdwijnen. De paniekreactie tijdens de crisis leidde ertoe dat de prijs voor vrijwel alle risicovolle beleggingen sterk daalde, terwijl een “vlucht naar kwaliteit” de risicovrije rente tegelijkertijd fors deed dalen. De waarde van de pensioenverplichtingen nam hierdoor aanzienlijk toe. In de meeste modellen werd de correlatie tussen aandelen en obligaties in alle simulaties echter constant en positief verondersteld.

Innovatie 1: sprongen

De eerste innovatie van het model betreft het incorporeren van een kleine kans op een grote schok (een sprong). Het basisidee achter deze aanpassing is dat het sentiment in de markt plotseling kan omslaan. Zodra de markt in paniek raakt wordt het gedrag fundamenteel anders dan in normale tijden. De vlucht naar kwaliteit leidt ertoe dat alle risicovolle beleggingen massaal van de hand worden gedaan, waardoor de prijzen simultaan dalen, terwijl tegelijkertijd risicovrije rentes dalen. Technisch gezien hebben we hier invulling aan gegeven door de stochastiek in het model niet langer door slechts één normale verdeling te laten bepalen, maar door een mix van twee normale verdelingen. Een van die verdelingen vertegenwoordigt hierbij de “paniekverdeling”, met lagere rendementen voor risicovolle beleggingen en grotere volatiliteit. De kans op paniek veronderstellen we in het model constant. Een kenmerk van dergelijke paniekreacties is immers dat deze niet te voorspellen zijn, ook al zijn economen achteraf vaak zeer bedreven in het vinden van een oorzaak. De volgende crisis zal in de meeste gevallen echter weer een nieuwe reden hebben. We willen dan ook rekening blijven houden met een kans op paniek, ook als de oude oorzaken voor crises hier geen aanleiding toe geven. De constante paniekkans betekent overigens niet dat er geen na-ijleffecten optreden; na een sprong komen de markten in roeriger vaarwater en blijven bijvoorbeeld creditspreads en volatiliteiten in het model langere tijd hoog.

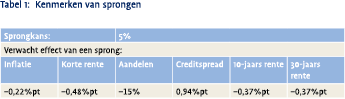

Met het model kunnen we de sprongkans schatten, evenals de verwachte impact van een sprong. Tabel 1 toont deze schattingen, gebaseerd op data vanaf 1973.3 Ieder kwartaal vindt met 5% kans een sprong plaats. Dit betekent dat de kans om over een 15-jaars horizon geen sprong mee te maken slechts 4,6% is. De gevolgen zijn aanzienlijk: een negatief aandelenrendement van 15% gecombineerd met een toename van de creditspread met 94 basispunten en een stijging van de waarde van de pensioenverplichtingen met circa 5,5% ten gevolge van de gedaalde lange rente.

Met het model kunnen we de sprongkans schatten, evenals de verwachte impact van een sprong. Tabel 1 toont deze schattingen, gebaseerd op data vanaf 1973.3 Ieder kwartaal vindt met 5% kans een sprong plaats. Dit betekent dat de kans om over een 15-jaars horizon geen sprong mee te maken slechts 4,6% is. De gevolgen zijn aanzienlijk: een negatief aandelenrendement van 15% gecombineerd met een toename van de creditspread met 94 basispunten en een stijging van de waarde van de pensioenverplichtingen met circa 5,5% ten gevolge van de gedaalde lange rente.

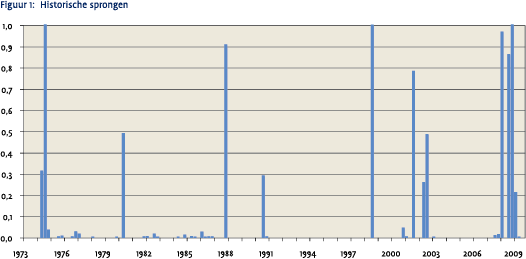

Figuur 1 laat voor elk kwartaal in onze schattingsperiode zien welke kans het model, achteraf, gegeven de gerealiseerde aandelenrendementen en veranderingen in rentes en creditspreads, toekent aan de mogelijkheid of er in dat kwartaal een sprong plaatshad. Deze kans is soms hoger dan de constante 5% die zonder kennis van de realisaties wordt verondersteld, omdat extreme creditspreads en aandelenrendementen zeer onwaarschijnlijk zijn zonder sprongen. De kredietcrisis is het duidelijkste voorbeeld van een extreme situatie, met geïdentificeerde sprongen in het eerste, derde en vierde kwartaal van 2008. Gedurende de sluipcrisis van 2000-2003 was er minder sprake van een paniekreactie. Andere duidelijke voorbeelden zijn de nasleep van de eerste oliecrisis in 1974, de aandelencrisis in 1987 en de Russische crisis in 1998.

Figuur 1 laat voor elk kwartaal in onze schattingsperiode zien welke kans het model, achteraf, gegeven de gerealiseerde aandelenrendementen en veranderingen in rentes en creditspreads, toekent aan de mogelijkheid of er in dat kwartaal een sprong plaatshad. Deze kans is soms hoger dan de constante 5% die zonder kennis van de realisaties wordt verondersteld, omdat extreme creditspreads en aandelenrendementen zeer onwaarschijnlijk zijn zonder sprongen. De kredietcrisis is het duidelijkste voorbeeld van een extreme situatie, met geïdentificeerde sprongen in het eerste, derde en vierde kwartaal van 2008. Gedurende de sluipcrisis van 2000-2003 was er minder sprake van een paniekreactie. Andere duidelijke voorbeelden zijn de nasleep van de eerste oliecrisis in 1974, de aandelencrisis in 1987 en de Russische crisis in 1998.

Innovatie 2: tijdsvariërende correlaties en volatiliteiten

Een tweede innovatie in het model is de introductie van tijdsvariërende correlaties en volatiliteiten, waar deze tot nu toe constant verondersteld waren. De belangrijkste correlatie waarin we geïnteresseerd zijn is die tussen de rendementen op aandelen en obligaties. Deze correlatie is immers van belang voor de mate waarin aandelen meebewegen met de waarde van pensioenverplichtingen. We zien dat de correlatie tussen aandelen en obligaties varieert over de tijd en verklaren dat uit twee oorzaken: (1) monetaire (of inflatie-) onzekerheid en (2) veranderingen in risicoaversie. Onverwachte inflatie beïnvloedt zowel aandelen als obligaties negatief, terwijl een toename van risico-aversie aandelen doet dalen ten gunste van staatsleningen. Veranderingen in volatiliteiten en correlaties zijn het gevolg van variaties in het relatieve belang van beide onzekerheidsbronnen. De monetaire-risicofactor hangt hierbij af van het niveau van de inflatie en van de korte rente. De risicoaversiefactor is een functie van de creditspread, het dividendrendement op aandelen en het aandelenrendement in het laatste kwartaal. Een bijkomend voordeel van deze manier van modelleren van volatiliteiten en correlaties is dat inflatie, rentes en creditspreads een asymmetrische verdeling krijgen. Negatieve rentes of creditspreads kunnen zo vrijwel volledig worden uitgesloten zonder  dat dit gevolgen heeft voor de maximaal haalbare waarden.

dat dit gevolgen heeft voor de maximaal haalbare waarden.

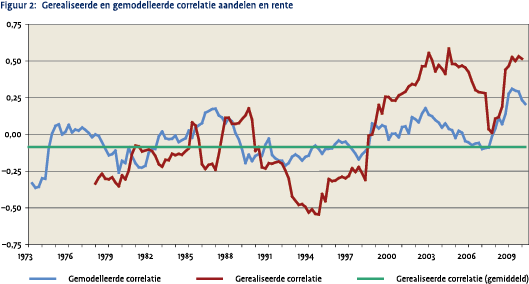

Figuur 2 toont aan dat de veronderstelling dat correlaties constant zijn zeer moeilijk vol te houden is. Op basis van dagelijkse rente- en aandelenkoersveranderingen zien we tot eind jaren negentig vooral een negatieve correlatie, terwijl daarna positieve correlatie dominant wordt. Een vergelijkbaar patroon zien we in de conditionele correlatie tussen onze modelresiduen. De conditionele correlatie is hierbij berekend op basis van vooraf bekende informatie, dus zonder kennis of er wel of niet een sprong optreedt. Conditioneel op een sprong is de correlatie tussen aandelen en lange rente volgens het model een stuk hoger; zowel het aandelenrendement als de rente wordt immers sterk negatief beïnvloed door een sprong (zie tabel 1). De relatief hoge correlatie in de residuen over de recente periode is aldus binnen het model verklaarbaar. De groene lijn geeft aan hoe de meeste modellen omgingen met de correlatie.

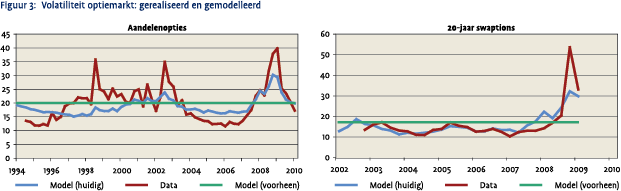

Figuur 3 laat zien dat ons nieuwe model de impliciete volatiliteit op de aandelenbeurs en de rentemarkt beter kan verklaren. Hoewel de extreme waarden uit de kredietcrisis niet worden gehaald, is de correlatie tussen onze modelvoorspelling en de realisatie voor beide markten hoog. Het loslaten van een constante volatiliteit leidt aldus tot een betere risicoanalyse.

Figuur 3 laat zien dat ons nieuwe model de impliciete volatiliteit op de aandelenbeurs en de rentemarkt beter kan verklaren. Hoewel de extreme waarden uit de kredietcrisis niet worden gehaald, is de correlatie tussen onze modelvoorspelling en de realisatie voor beide markten hoog. Het loslaten van een constante volatiliteit leidt aldus tot een betere risicoanalyse.

Innovatie 3: opnemen inflatiedoel

Een verdere innovatie in het model betreft het opnemen van een tijdreeks van het inflatiedoel van de centrale bank op de middellange termijn. Hierdoor is de inflatie beter te modelleren en zijn eventuele inflatoire omgevingen beter te analyseren. De hoge inflaties uit de jaren zeventig worden afgezet tegen het veel hogere inflatiedoel van dat moment, terwijl de inflatie in het eurotijdperk wordt afgezet tegen het huidige inflatiedoel van 2%.

Conclusies

De impact van de kredietcrisis is onvoldoende voorzien in ALM-modellen. Extreme situaties zijn mogelijk wel met behulp van stresstests geanalyseerd, maar deze werden veelal als onwaarschijnlijk beschouwd en leidden daardoor niet altijd tot voldoende besef van risico’s. Gezien de grote gevolgen van crises zouden modellen hierop moeten worden aangepast. In ons geval hebben we dat gedaan door stochastische sprongen en tijdsvariërende volatiliteiten en correlaties op te nemen.

Overigens vormen stresstests nog altijd een belangrijk onderdeel van het totale palet aan hulpmiddelen om de risico’s adequaat in kaart te brengen. Belangrijke vragen die hierbij aan bod komen zijn: (1) achten we deze stresssituatie voldoende belangrijk om er rekening mee te houden bij de formulering van het beleid, en (2) welke maatregelen neemt het bestuur wanneer het fonds in deze situatie terechtkomt?

In hoeverre de gepresenteerde aanpassingen aan het model leiden tot veranderingen in de optimale beleggingsmix is niet eenduidig te bepalen. Het model is immers slechts een van de bepalende factoren voor de portefeuillekeuze. Minstens zo belangrijk zijn bijvoorbeeld de voorkeuren van het pensioenfondsbestuur en de visies betreffende toekomstige rendementen. Zeker gezien het onzekere economische klimaat van dit moment, is het hierbij van belang niet op slechts één paard te wedden, maar beleid te formuleren dat robuust is voor meerdere mogelijke ontwikkelingen. Daarnaast heeft de crisis aangetoond dat een goede analyse van de mogelijke liquiditeitsbehoeften van groot belang kan zijn. Een goed ALM-model is een essentieel hulpmiddel voor het in kaart brengen van financiële risico’s. Met deze aanpassingen stelt het model ons beter dan voorheen in staat pensioenfondsbesturen adequaat te adviseren ten aanzien van toekomstige risico’s.

Literatuur

- Campbell, J.Y. en L.M. Viceira (2005), “The term structure of the risk-return tradeoff”, Financial Analysts Journal, 61, 34-44.

- Goorbergh, R.W.J. van den, R.D.J. Molenaar, O.W. Steenbeek en P.J.G. Vlaar (2010), “Risk models after the credit crisis”, beschikbaar op SSRN: http://ssrn. com/abstract=1521061.

- Hoevenaars, R.P.M.M., R.D.J. Molenaar, P.C. Schotman en T.B.M. Steenkamp (2007), “Strategic asset allocation with liabilities: Beyond stocks and bonds”, Journal of Economic Dynamics and Control, 32, 2939- 2970.

- Hoevenaars, R.P.M.M. en E.H.M. Ponds (2008) “Valuation of intergenerational transfers in collective funded pension schemes”, Insurance: Mathematics & Economics, 42, 578-593.

Noten

- Zie: Hoevenaars, Molenaar, Schotman en Steenkamp (2007).

- Zie met name: Campbell en Viceira (2005).

- Zie Van den Goorbergh e.a. (2010) voor een uitgebreide technische bespreking van de aanpassingen aan het model en de vaststelling van de sprongen.

in VBA Journaal door vlnr. Roderick Molenaar, Peter Vlaar, Rob van den Goorbergh en Onno Steenbeek