Vernieuwde Performance Presentatie Standaarden (GIPS 2006)

In een gemeenschappelijk persbericht van VBA en CFA Institute is in februari van dit jaar melding gemaakt van het verschijnen van een nieuwe versie van de Global Investment Performance Standards (GIPS). Deze nieuwe standaard, die de presentatie betreft van beleggingsresultaten van vermogensbeheerders aan hun potentiële cliënten, geldt per 1 januari 2006. Minstens zo belangrijk is dat het nieuwe GIPS wereldwijd in 25 landen de lokale standaarden vervangt, waardoor werkelijk sprake is van één mondiale standaard. Dit heeft consequenties voor vermogensbeheerders die zich hebben geconformeerd aan één of meer van de standaarden VBA-PPS 2003, AIMR-PPS en GIPS 1999. In Nederland verdwijnen de VBA Performance Presentatie Standaarden 2003.

Historie

Het idee voor het opstellen van ethische regels voor het presenteren van beleggingsresultaten (performance) aan potentiële cliënten (prospects) is geboren in de Verenigde Staten in de jaren tachtig van de vorige eeuw. Na de verschijning van enkele losse artikelen werd onder de vlag van de Financial Analyst Federation (FAF) een commissie gevormd, die in 1987 een schets voor een performance presentatie standaard publiceerde in de Financial Analysts Journal. De FAF is feitelijk een voorloper van het Association for Investment Management and Research1 (AIMR) dat het initiatief om te komen tot Performance Presentation Standards overnam. De eerste versie van AIMR-PPS verscheen in 1993. Deze regels beoogden zelfregulatie binnen de Amerikaanse vermogensbeheermarkt, om vergelijkbaarheid van beleggingsresultaten van verschillende vermogensbeheerders mogelijk te maken. Eén van de meest fundamentele uitgangspunten is dat de performance wordt gepresenteerd van een composite, een mandje met vergelijkbare portefeuilles waarvan het gewogen gemiddelde rendement wordt getoond. Zo wordt cherry picking, het selectief kiezen van een goed ogende portefeuille, tegen gegaan.

Door richtlijnen die ingrepen op zaken zoals het Amerikaanse belastingstelsel was AIMR-PPS echter minder geschikt voor toepassing in andere landen. Desondanks hielden sommige Nederlandse, in Amerika actieve, vermogensbeheerders zich uit concurrentieoverwegingen aan deze standaarden.

Naar het voorbeeld van AIMR heeft in Nederland de VBA het initiatief genomen voor performance presentatie standaarden. Dit mondde in 1998 uit in de VBA-PPS 1998. Inmiddels zijn de standaarden uitgegroeid tot een zeer succesvol instrument bij de aanstelling van vermogensbeheerders. Illustratief voor het succes is dat de vraag of de vermogensbeheerder voldoet aan de presentatiestandaarden niet meer weg te denken is uit de zogenaamde requests for proposal. Het voldoen aan de standaarden is in de praktijk een selectiecriterium geworden. Daarnaast is inmiddels sprake van een tweetal verwijzigingen in de Nederlandse regelgeving naar VBA-PPS. Namelijk in de aanwijzingen kwartaalrapportage beleggingen pensioenfondsen en in de aanwijzingen van het verbond van bedrijfstakpensioenfondsen in het kader van de vrijstellingsregeling wet Bpf (Z-score) van ZSW.

Het idee van nationale en van elkaar verschillende standaarden in deze zeer internationaal georiënteerde bedrijfstak kon vanzelfsprekend geen lang leven beschoren zijn. Gefaciliteerd door AIMR zagen in 1999 èn een wereldwijde performance presentatie standaard èn het Investment Performance Council (IPC) het daglicht. De standaard kreeg de naam ‘Global Investment Performance Standards’ of kortweg ‘GIPS’. Het IPC is het besluitvormende orgaan achter GIPS.

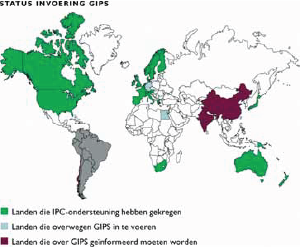

GIPS 1999 werd om tactische redenen gepositioneerd als een laagdrempelige standaard. Door de milde eisen was GIPS voor veel vermogensbeheerders in veel landen een haalbare en dus acceptabele standaard. Inmiddels hebben zich 25 landen geconformeerd aan GIPS. Onderstaande figuur geeft een overzicht. GIPS was ten opzichte van VBA-PPS 1998 met betrekking tot bepaalde aspecten een stap terug. Zo ontbraken in GIPS regels voor beleggingen in onroerend goed. Het belang van één wereldwijde standaard was echter voor VBA de reden om toch aan te sluiten bij GIPS. GIPS werd door de VBA in Nederland uitgebracht als een vertaling onder de naam VBA-PPS 2003. De Verenigde Staten hielden vast aan de striktere eigen regels. Zij maakten gebruik van de mogelijkheid van het opstellen van een “country version of GIPS”, waarmee zij enerzijds wèl het belang van één wereldwijde standaard onderstreepten maar anderzijds vast konden houden aan de strengere regels die lokaal reeds golden. AIMR-PPS bleef dus bestaan. Ook andere landen, waaronder het Verenigd Koninkrijk (UK-IPS) en Zwitserland (SPPS) hielden een afwijkende lokale ‘country version of GIPS’ overeind. Stuk voor stuk had elk land een begrijpelijke reden voor hun keuze om af te wijken. De verschillende namen en soms minieme verschillen leidden tot verwarring binnen de bedrijfstak, waar 1 januari 2006 gelukkig een einde aan komt.

GIPS 1999 werd om tactische redenen gepositioneerd als een laagdrempelige standaard. Door de milde eisen was GIPS voor veel vermogensbeheerders in veel landen een haalbare en dus acceptabele standaard. Inmiddels hebben zich 25 landen geconformeerd aan GIPS. Onderstaande figuur geeft een overzicht. GIPS was ten opzichte van VBA-PPS 1998 met betrekking tot bepaalde aspecten een stap terug. Zo ontbraken in GIPS regels voor beleggingen in onroerend goed. Het belang van één wereldwijde standaard was echter voor VBA de reden om toch aan te sluiten bij GIPS. GIPS werd door de VBA in Nederland uitgebracht als een vertaling onder de naam VBA-PPS 2003. De Verenigde Staten hielden vast aan de striktere eigen regels. Zij maakten gebruik van de mogelijkheid van het opstellen van een “country version of GIPS”, waarmee zij enerzijds wèl het belang van één wereldwijde standaard onderstreepten maar anderzijds vast konden houden aan de strengere regels die lokaal reeds golden. AIMR-PPS bleef dus bestaan. Ook andere landen, waaronder het Verenigd Koninkrijk (UK-IPS) en Zwitserland (SPPS) hielden een afwijkende lokale ‘country version of GIPS’ overeind. Stuk voor stuk had elk land een begrijpelijke reden voor hun keuze om af te wijken. De verschillende namen en soms minieme verschillen leidden tot verwarring binnen de bedrijfstak, waar 1 januari 2006 gelukkig een einde aan komt.

Belang van GIPS 2006

In twee opzichten is het nieuwe GIPS belangrijk. Ten eerste zijn de eisen opgeschroefd, zodat vermogensbeheerders die claimen te voldoen aan de standaarden zich per 1 januari 2006 aan de nieuwe eisen moeten houden. De standaard wordt nu niet meer aangeduid als laagdrempelig maar als “best practice”. Daarnaast is er nu de doorbraak met betrekking tot de diverse afwijkende nationale standaarden. In totaal 25 landen erkennen GIPS als de mondiale standaard. AIMR-PPS, UK-IPS, SPPS, VBA-PPS en andere lokale standaarden worden overboord gezet.

De meeste veranderingen ten opzichte van GIPS 1999 komen niet als een verrassing. Sinds 1999 zijn het IPC en haar werkgroepen bezig met het naar een hoger plan tillen van GIPS. Er zijn tussentijdse besluiten genomen die zijn vastgelegd in de zogenaamde ‘Guidance Statements’ en ‘Provisions’. Het nieuwe GIPS is voor een groot deel de samensmelting van het oude GIPS en die tussentijdse besluiten.

Trekt men echter het vergelijk met GIPS 1999 dan zijn de veranderingen behoorlijk groot. Er zijn nieuwe hoofdstukken voor beleggingen in onroerend goed en private equity, nieuwe bepalingen inzake fees, adverteerrichtlijnen, een hoofdstuk met fundamentele bepalingen, etc. Aangescherpte eisen zijn er bijvoorbeeld op het vlak van de definitie van het bedrijf of bedrijfsonderdeel (in GIPS-terminologie is dit de “firm”) dat claimt in compliance te zijn en documentatie waar een prospect recht op inzage in heeft.

Een opmerkelijk punt betreft de besluitvorming over het onderwerp verificatie. Het idee van verificatie is dat vermogensbeheerders die claimen compliant te zijn dit door een deskundige onafhankelijke partij laten controleren. Hoewel velen er rekening mee hielden dat dit verplicht zou worden gesteld, is dit niet gebeurd. Verificatie wordt wel sterk aanbevolen. Later zal het IPC evalueren in hoeverre de noodzaak bestaat om verificatie verplicht te stellen vanaf 2010.

Overzicht van wijzigingen

Wijzigingen hebben betrekking op vereisten en aanbevelingen. Het navolgende geeft een overzicht, waarbij wij ons beperken tot de wijzigingen in de vereisten. De opsomming volgt de hoofdstukindeling van het GIPS-boekje.

Fundamentals of Compliance

In de revised GIPS is een apart hoofdstuk gewijd aan de Fundamentals of Compliance. Deze grondbeginselen verduidelijken de “geest” van de GIPS standaarden en geven interpretatie aan hetgeen verwacht wordt van compliant firms. Het handelt hier onder andere om:

- De focus van de definitie van de firm is komen te liggen op de wijze waarop de vermogensbeheerder zich presenteert aan (potentiële) cliënten.

- Firms dienen hun “policies & procedures” betreffende de GIPS compliancy schriftelijk vast te leggen.

- Als het vermogensbeheer aan, door de firm te bepalen, derden wordt uitbesteed, dienen de behaalde beleggingsresultaten in een composite opgenomen te worden.

- Organisatorische wijzigingen bij een firm mogen niet leiden tot aanpassingen in historische compositeresultaten.

- Compliant firms dienen altijd een compliant presentatie af te geven. De keuze dit soms niet te doen is niet aanwezig. Daarnaast moet een complete lijst met composite-beschrijvingen beschikbaar zijn voor elke potentiële cliënt die er naar vraagt. In die lijst met compositebeschrijvingen dienen beëindigde composites nog minimaal 5 jaar te worden opgenomen.

- Firms dienen te voldoen aan alle eisen van de GIPS standaarden, inclusief herzieningen, aanvullingen, Guidance Statements, interpretatie en uitleg gepubliceerd door CFA Institute en het Investment Performance Council .

Input Data

In het hoofdstuk input data zijn ter verduidelijking enige aanpassingen doorgevoerd ten aanzien van de formulering van de vereisten. Nieuwe eisen zijn:

- Vanaf 1 januari 2006 dienen voor alle composites dezelfde begin en eindejaars waarderingsdata te worden aangehouden.

- Vanaf 1 januari 2010 dienen portefeuilles minimaal gewaardeerd te worden op de dag van een grote externe cash flow alsmede op de laatste dag van de maand (of de laatste werkdag van de maand).

Calculation Methodology

Ook in dit hoofdstuk van GIPS zijn ter verduidelijking enige formuleringen aangepast. Nieuwe eisen zijn:

- Vanaf 1 januari 2006 dienen, bij de bepaling van compositerendementen op basis van een waardegewogen gemiddelde van portefeuillerendementen, de wegingen van de individuele portefeuilles minimaal op kwartaalbasis te worden vastgesteld. Vanaf 1 januari 2010 dient dit minimaal op maandbasis te gebeuren.

- Er is vastgelegd hoe omgegaan dient te worden met zogenaamde bundled of all-in fees, waarbij de cliënt één van tevoren bepaalde vergoeding betaalt voor het portefeuillebeheer èn de transactiekosten. In de praktijk zijn beheervergoeding en transactiekosten vaak moeilijk te scheiden. De eis is dat de transactiekosten niet geschat mogen worden. Als de scheiding niet is te maken, dient de gehele bundled fee als transactiekosten te worden beschouwd.

Composite Construction

Ook in dit hoofdstuk van GIPS zijn ter verduidelijking enige formuleringen aangepast. Verder geldt dat de bestaande eis dat vanaf 1 januari 2005 carve-outs gemanaged dienen te worden met een eigen kasrekening is uitgesteld naar 1 januari 2010. Daarnaast is nu expliciet opgenomen dat de volledige composite definiëring op aanvraag beschikbaar moet zijn.

Disclosures

In dit hoofdstuk zijn verschillende wijzigingen doorgevoerd. Het betreft hier niet alleen verduidelijkingen, maar ook weglatingen, aanpassingen en toevoegingen. Zo zijn de volgende aanbevelingen uit GIPS 1999 bevorderd tot eisen:

- Firms dienen op te nemen dat additionele informatie ten aanzien van de berekening en rapportage van rendementen op aanvraag beschikbaar is.

- Het opnemen van een tabel met beheervergoedingen voor het product.

- Het opnemen van gebeurtenissen die potentiële cliënten helpen bij het interpreteren van het performance track record.

De volgende disclosure-vereisten zijn nieuw:

- Voor de composite het percentage portefeuilles dat een bundled fee kent (indien van toepassing).

- De soorten fees die opgenomen zijn in de bundled fee (indien van toepassing).

- Indien bruto (gross-of-fees) rendementen gepresenteerd worden, de fees die in mindering gebracht zijn naast de directe transactiekosten.

- Indien netto (net-of-fees) rendementen gepresenteerd worden, de fees die in mindering gebracht zijn naast de beheerfee en de directe transactiekosten.

- Het gebruik van derden aan wie vermogensbeheer is uitbesteed, alsmede de periode waarvoor dit van toepassing was.

- De beschrijving van de composite.

- Herdefinieniëringen van de firm (inclusief datum en reden).

- Herdefinieniëringen van de composite (inclusief datum en reden). Veranderingen binnen composites kunnen niet met terugwerkende kracht worden toegepast.

- Veranderingen in de naam van de composite.

- Afwijkingen ten aanzien van het gebruik van waarderingen van de laatste dag van de maand (of de laatste werkdag van de maand).

- De gehanteerde dispersiemaatstaf.

Presentation and Reporting

Ook in dit hoofdstuk zijn verduidelijkingen doorgevoerd. Er zijn geen nieuwe vereisten.

Real Estate and Private Equity

Eerder gepubliceerde zogenaamde “provisions” betreffende onroerend goed en private equity zijn nu als hoofdstukken 6 en 7 opgenomen in de GIPS standaarden. Daarnaast zijn in appendix D de “GIPS Private Equity Valuation Principles” opgenomen. Deze bepalingen zijn van toepassing op de composites waarin beleggingen in onroerend goed en/of private equity voorkomen. In een aantal gevallen vervangen deze bepalingen de bepalingen inzake waardering, rendementberekening, -presentatie en -rapportage uit GIPS 1999.

Behalve de hoofdstukken ten aanzien van onroerend goed en private equity zijn tevens advertentierichtlijnen opgenomen in Appendix C van GIPS 2006. Deze richtlijnen zijn verplicht voor firms die hun GIPS compliancy claim opnemen in reclameuitingen.

Meer informatie

Meer Nederlandstalige informatie is later dit jaar beschikbaar wanneer de VBA de vertaling van GIPS 2006 uitbrengt. Meer Engelstalige informatie is beschikbaar op de website van het CFA Institute (www.cfainstitute.org). U treft daar naast GIPS 2006 ook zaken als een vergelijkingsmatrix tussen het oude en het nieuwe GIPS en een Q&A notitie aan.

drs. J. (Joël) van der Vorst is werkzaam als manager Asset Risk Management bij Ernst & Young Actuarissen BV. In deze hoedanigheid begeleidt hij GIPS implementaties en verificaties bij diverse vermogensbeheerders. Joël is lid van de VBA Commissie Investment Performance Measurement.

drs. C. (Corné) A.G.M. Reniers RBA is hoofd van Global Performance Measurement bij Robeco, voorzitter van de VBA-Commissie Investment Performance Measurement, de Nederlandse vertegenwoordiger in het European Investment Performance Council en lid van de Advisory Board van de Journal of Performance Measurement.

Noot

- In mei 2004 heeft deze organisatie haar naam omgedoopt in CFA Institute.

in VBA Journaal door drs. J. (Joël) van der Vorst, drs. C. (Corné) A.G.M. Reniers RBA