Inleiding

Soms wordt gesteld dat slechts een kleine fractie van de derivatenhandel bestaat uit hedgingactiviteiten die een economisch en sociaal doel dienen, en dat het grootste deel dient ter speculatie. Om deze stelling te weerleggen publiceerde de International Swaps and Derivatives Association (ISDA) op 11 augustus 2014 een onderzoeksrapport getiteld ‘Dispelling Myths: End-User Activity in OTC Derivatives’.2Daarin concludeert de ISDA, op basis van cijfers van de Bank of International Settlements (BIS) en gemeten naar aandeel in otc-derivatenomzet, dat hoofdzakelijk ‘buy-side’ financiële instellingen eindgebruiker zijn van otc-derivaten. Dat zijn pensioenfondsen, beleggingsfondsen, bepaalde banken, verzekeraars, hypotheekverstrekkers en vermogensbeheerders, en dus geen swapdealers (de ‘sell-side’). Buy-side financiële instellingen gebruiken otc-derivaten vooral voor het hedgen van risico’s en het reduceren van volatiliteit op de balans. Het rapport stelt dat dit van groot belang is voor de reële economie. Zo zal een onvermogen van een pensioenfonds om pensioenverplichtingen na te komen, de inkomsten van pensioengerechtigden negatief beïnvloeden en aldus hun bestedingsruimte beperken. Ook een afname in het aanbod van hypotheekleningen zal serieuze economische, sociale en politieke consequenties hebben.

Soms wordt gesteld dat slechts een kleine fractie van de derivatenhandel bestaat uit hedgingactiviteiten die een economisch en sociaal doel dienen, en dat het grootste deel dient ter speculatie. Om deze stelling te weerleggen publiceerde de International Swaps and Derivatives Association (ISDA) op 11 augustus 2014 een onderzoeksrapport getiteld ‘Dispelling Myths: End-User Activity in OTC Derivatives’.2Daarin concludeert de ISDA, op basis van cijfers van de Bank of International Settlements (BIS) en gemeten naar aandeel in otc-derivatenomzet, dat hoofdzakelijk ‘buy-side’ financiële instellingen eindgebruiker zijn van otc-derivaten. Dat zijn pensioenfondsen, beleggingsfondsen, bepaalde banken, verzekeraars, hypotheekverstrekkers en vermogensbeheerders, en dus geen swapdealers (de ‘sell-side’). Buy-side financiële instellingen gebruiken otc-derivaten vooral voor het hedgen van risico’s en het reduceren van volatiliteit op de balans. Het rapport stelt dat dit van groot belang is voor de reële economie. Zo zal een onvermogen van een pensioenfonds om pensioenverplichtingen na te komen, de inkomsten van pensioengerechtigden negatief beïnvloeden en aldus hun bestedingsruimte beperken. Ook een afname in het aanbod van hypotheekleningen zal serieuze economische, sociale en politieke consequenties hebben.

Als de ISDA gelijk heeft, lijkt het in ons aller belang dat financiële instellingen otc-derivaten onbelemmerd kunnen blijven gebruiken voor hedging. In 2009 deden de G20 regeringsleiders echter de volgende oproep tot hervorming van de otc-derivatenmarkten, om zo de transparantie te vergroten, het systeemrisico te verminderen, en aldus de in de financiële crisis gebleken tekortkomingen te verhelpen: ‘All standardized OTC derivative contracts should be traded on exchanges or electronic trading platforms, where appropriate, and cleared through central counterparties by end-2012 at the latest. OTC derivative contracts should be reported to trade repositories. Non-centrally cleared contracts should be subject to higher capital requirements.’ Europa heeft aan deze oproep gevolg gegeven met drie nieuwe regelingen: EMIR (648/2012/EU), CRD 4 (2013/36/EU) en MiFID 2 (2014/65/EU).

In deze bijdrage bespreken wij enkele verplichtingen uit EMIR, CRD 4 en MiFID 2, en bezien wij de mogelijke belemmeringen voor hedging door financiële instellingen aan de buy-side.

EMIR: clearing en uitwisseling van onderpand

EMIR: clearing en uitwisseling van onderpand

Onder EMIR zijn financiële instellingen verplicht bepaalde otc-derivaten te laten clearen en voor de bilaterale (ofwel niet-geclearde) otc-derivaten onderpand te verstrekken, ongeacht of die otc-derivaten dienen ter hedging of niet. Pensioenfondsen zijn de enige financiële instellingen die tijdelijk van de clearingplicht zijn uitgezonderd.

Clearing

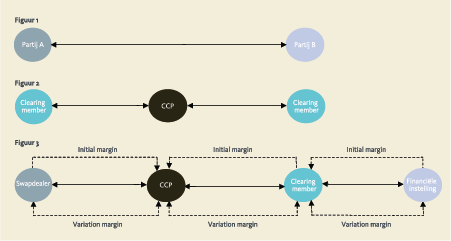

Clearing van otc-derivaten is voor alle Nederlandse financiële instellingen (op een enkele bank na) volstrekt nieuw. Het is het proces waarbij een bilaterale transactie (zie figuur 1) wordt vervangen door twee daaraan economisch identieke transacties, doordat een clearinghuis de tegenpartij (‘central counterparty’ of ‘CCP’) wordt van elk van de oorspronkelijke transactiepartijen (zie figuur 2). Dit vereist wel dat de oorspronkelijke transactiepartijen lid (‘clearing member’) zijn van de CCP. De oorspronkelijke transactiepartijen lopen na de clearing geen tegenpartijrisico meer op elkaar, maar op de meer solide geachte CCP (die op zijn beurt tegenpartijrisico verkrijgt op hen). Bovendien profiteren de oorspronkelijke transactiepartijen van nettingvoordelen, omdat hun diverse tegenpartijen worden vervangen door één CCP.3 Clearing heeft dus voordelen, en op het fenomeen als zodanig is dan ook niet veel aan te merken. Dat clearing echter ook nadelen en praktische moeilijkheden kent, lijken de regelgevers zich niet te hebben gerealiseerd. Hier noemen wij er enkele.

Allereerst moet een financiële instelling een clearing member inschakelen (en dus betalen) omdat zij zelf geen toegang zal hebben tot CCP’s (zie figuur 3). Deze ‘client clearing’ lijkt in de praktijk echter alleen mogelijk voor een relatief kleine groep (grotere) financiële instellingen. In onze praktijk beweren veel clearing members dat zij een beperkte capaciteit hebben en dat het lastig kan zijn client clearing kosteneffectief aan te bieden. Als het onwaarschijnlijk is dat een financiële instelling genoeg inkomsten genereert om deze kosten te compenseren, zal een clearing member haar waarschijnlijk afwijzen. In onze praktijk gebeurt dit ook daadwerkelijk. Wij schatten dat wereldwijd ongeveer 20 clearing members client clearing aanbieden. Sommige clearing members verwachten 20 tot 40 klanten te zullen aannemen, terwijl we begrijpen dat andere clearing members ruimte hebben voor 200 tot 400 klanten (en sommige later eventueel nog meer). De totale capaciteit zal echter vanuit het perspectief van de klanten lager zijn dan de som van deze aantallen. Onze verwachting is dat sommige clearing members hun client clearing geheel of gedeeltelijk zullen beëindigen, zoals RBS al heeft gedaan. Bovendien zullen de meeste klanten zich bij ten minste twee clearing members willen aanmelden (met het oog op het hieronder genoemde ‘porting’) en dus meerdere van de schaarse plekken bezetten.

Deze beperkte toegang tot clearing vormt een majeur probleem waarvoor wij enkel de volgende (niet optimale, en voor sommige financiële instellingen irreële) alternatieven kunnen bedenken. Het eerste alternatief is uitwijken naar niet-gestandaardiseerde otc-derivaten, waarvoor de clearingplicht niet geldt. Het tweede alternatief is uitwijken naar futures (‘futurisation’), met als nadelen dat futures (i) geen maatwerk zijn en daarom geen optimale hedge bieden en (ii) veelal een looptijd van 3 maanden hebben, zodat bijvoorbeeld in plaats van een 30-jaars swap bijna 120 maal een future zou moeten worden afgesloten. Het derde alternatief is ‘indirecte clearing’, ofwel het clearen via een klant van een clearing member, wat tot op heden nog niet wordt aangeboden vanwege de complexiteit.

Ten tweede moet bij de aanbieding van een otc-derivaat ter clearing, en zo nodig ook tijdens de looptijd daarvan, onderpand worden verstrekt aan de clearing member (die dat doorsluist naar de CCP): de ‘initial margin’ en de ‘variation margin’. De initial margin is een soort waarborgsom die betaald moet worden voordat de CCP het otc-derivaat voor clearing accepteert. De meeste financiële instellingen betalen momenteel geen initial margin. Wel zijn ze bekend met de variation margin ter dekking van prijsschommelingen tussen transactie- en afwikkelmoment van de otc-derivatentransactie. Echter, bij clearing mag dit enkel bestaan uit geld, en dus niet uit bijvoorbeeld staatsobligaties. Deze beperking en de toepassing van initial margin vormen een substantiële achteruitgang voor financiële instellingen, omdat zij over voldoende liquide middelen moeten beschikken en met die middelen geen rendement kunnen behalen. Zeker omdat clearing members bedingen dat zij onder (vaak niet nader omschreven) omstandigheden meer initial margin mogen opvragen dan zij zelf moeten betalen

De verplichte clearing is niet voor alle financiële instellingen mogelijk

aan de CCP. Voor initial margin moeten financiële instellingen kiezen tussen vermogensscheiding bij de CCP op basis van een ‘omnibus segregation’ of een ‘individual segregation’. Bij de eerste variant deelt de financiële instelling een rekening voor initial margin en posities onder de otc-derivaten met andere klanten van de clearing member (wat nettingvoordelen biedt, maar ook tot risicodeling leidt). Bij de tweede variant speelt dit niet en bestaat een betere mogelijkheid tot het overdragen van de initial margin en de posities naar een andere clearing member (‘porting’) als de oorspronkelijke clearing member failleert (maar dan zullen er wel hogere kosten gelden).

Ten derde moet een financiële instelling zich schikken naar de gewijzigde (juridische) verhouding met de swapdealer die zij inschakelt als haar clearing member. De clearing member handelt dan immers als tussenpersoon en in principe niet voor eigen rekening. Hij wil daarom geen risico’s lopen in verband met de geclearde transacties. Evenwel is hij in het Europese ‘principal model’ wel juridisch tegenpartij van de financiële instelling en van de CCP. Hierbij spiegelt de clearing member de transactie tussen hem en de financiële instelling in een transactie tussen hem en de CCP (zie figuur 3). De clearing member handelt aldus als principaal (en niet als vertegenwoordiger van de financiële instelling). Als gevolg daarvan is de clearing member zelf aansprakelijk jegens de CCP voor nakoming van verplichtingen onder de geclearde transactie. Echter, deze juridische werkelijkheid doet geen recht aan de intentie van de clearing member slechts als doorgeefluik te fungeren en de economische risico’s te laten berusten bij de financiële instelling. Het handelen van de clearing member als principaal moet dus risicoloos zijn, wat het ‘riskless principal-principe’ wordt genoemd. Ter ondersteuning van het riskless principal-principe bevat het clearingcontract tussen de financiële instelling en de clearing member bepaalde voorwaarden, die nog wel eens worden overdreven in het nadeel van de financiële instelling.

Bilateraal

Als clearing niet verplicht is, omdat de betreffende otc-derivaten niet als clearingplichtig zijn aangewezen door de European Securities and Markets Authority (ESMA), gelden bilaterale risicomitigatieplichten. De belangrijkste is de ‘tijdige, nauwkeurige en passend gescheiden uitwisseling van zekerheden’. Uit de hiertoe in april 2014 gepubliceerde conceptregeling van de European Banking Authority (EBA), de ESMA en de European Insurance and Occupational Pensions Authority (EIOPA)4 blijkt dat deze zal nopen tot aanpassing van de huidige collateralpraktijk van financiële instellingen.

Zo zal een financiële instelling, anders dan nu gebruikelijk is, met haar tegenpartij initial margin moeten uitwisselen, tenzij het berekende bedrag aan initial margin (op groepsniveau) lager ligt dan €50 miljoen en partijen overeenkomen kapitaal aan te houden tegenover het tegenpartijkredietrisico. De initial margin moeten zij berekenen volgens een aangereikte standaardmethode of een interne modellenmethode die aan complexe eisen moet voldoen. De financiële instelling zal de ontvangen initial margin moeten afscheiden van haar eigen activa en daarom moeten onderbrengen bij een derde partij, zoals een ‘custodian’. Als de initial margin bestaat uit geld, moet zij daarbij haar tegenpartij de mogelijkheid van individuele vermogensscheiding bieden (gelijk aan de bovengenoemde individual segregation in de clearingcontext). De financiële instelling mag de initial margin niet gebruiken voor eigen doeleinden (‘rehypothecation’). Een financiële instelling zal met haar tegenpartij ook variation margin moeten uitwisselen, en wel dagelijks, maar dat gebeurt nu ook al vaak. Uitwisseling van onderpand is niet verplicht voor intragroeptransacties, of als het uit te wisselen bedrag €500.000 of minder bedraagt (‘minimum transfer amount’).

Voorts bepaalt de conceptregeling welke activa in aanmerking komen als initial margin en variation margin. Omdat onder de conceptregeling ook geld en staatsobligaties in aanmerking komen, zal dit weinig impact hebben op de huidige gang van zaken. Wel gelden er concentratielimieten ten aanzien van de toegelaten activa. Bovendien moeten ‘haircuts’ worden toegepast volgens een standaardmethode of een eigen methode die aan bepaalde eisen voldoet.

Ten slotte moeten financiële instellingen beschikken over risicobeheersingsprocedures, waaronder bepaalde operationele en technische capaciteiten zoals (i) dagelijkse herwaardering van onderpand, (ii) toegang tot de repo-markt en (iii) gedetailleerde beleidsdocumenten inzake de uitwisseling van onderpand.

CRD 4: kapitaaleisen

CRD 4 bevat kapitaaleisen waaraan bepaalde financiële instellingen (banken en beleggingsondernemingen) moeten voldoen. Echter, bepaalde kapitaaleisen zullen indirect ook andere financiële instellingen raken, nu die kapitaaleisen direct van toepassing zijn op hun swapdealers.

Clearing

In CRD 4 zijn prikkels gecreëerd om te clearen, niet alleen voor clearing members maar ook voor banken en beleggingsondernemingen die klant zijn van een clearing member. Zij mogen namelijk een lagere risicoweging toepassen op de posities onder hun geclearde otc-derivatentransacties en de daaraan gerelateerde initial margin. Voor niet-geclearde derivatenposities kan bijvoorbeeld een risicoweging van 20% gelden, terwijl dat voor derivatenposities die zijn gecleard bij een kwalificerende CCP (waaronder alle Europese CCP’s met een EMIR-vergunning) 2% is. Een financiële instelling die klant is van een clearing member kan dat echter alleen als aan de volgende voorwaarden is voldaan: (i) de derivatenposities en het daaraan gerelateerde onderpand zijn individueel gescheiden, waardoor zij geen risico lopen bij faillissement van de clearing member (individual segregation); (ii) de toepasselijke wetgeving en contracten faciliteren de overdracht van de derivatenposities en het daaraan gerelateerd onderpand naar een andere clearing member bij faillissement van de oorspronkelijke clearing member (porting); en (iii) een legal opinion bevestigt dat de financiële instelling geen verliezen zou lijden bij faillissement van de clearing member of diens cliënten. Indien geen sprake is van een individually segregated account maar van een omnibus segregated account, geldt een risicowegingspercentage van 4%.

Echter, zoals we hierboven zagen, zullen niet alle banken en beleggingsondernemingen toegang tot clearing kunnen krijgen. Zij zullen niet-clearingplichtige otc-derivaten dus niet (vrijwillig) kunnen clearen en daarom geen lagere risicoweging mogen toepassen. Het is overigens maar de vraag of dit een reëel gemis zal zijn, aangezien de meeste standaard hedgingderivaten naar verwachting wel clearingplichtig zullen zijn.

Bilateraal

Een andere CRD 4-prikkel om te clearen bestaat uit de ‘credit valuation adjustment’ (‘CVA’). Dit is, kort gezegd, een correctie op de marktwaarde van een otc-derivaat, waarbij rekening wordt gehouden met het tegenpartijkredietrisico. Een swapdealer zal hierdoor extra kapitaal (‘add-on charge’) moeten aanhouden tegenover potentiële verliezen op posities onder otc-derivaten die samenhangen met de verslechtering van de kredietwaardigheid van zijn tegenpartij. Dit is nadelig voor financiële instellingen, omdat swapdealers dit hoogstwaarschijnlijk aan hen zullen doorberekenen. Aldus raken de CRD 4-kapitaaleisen ook financiële instellingen waarop CRD 4 niet direct van toepassing is. De CVA geldt spiegelbeeldig ook voor financiële instellingen die bank of beleggingsonderneming zijn ten opzichte van swapdealers. Dit betekent dat zij vanwege de CVA-regels, naast de doorberekening van kapitaalkosten van de swapdealer, ook zelf mogelijk kapitaal moeten aanhouden. Kortom, wederom een nadeel als clearing niet toegankelijk is.

Voor zover swapdealers met pensioenfondsen handelen, geldt voor hen een tijdelijke uitzondering op de CVA-regels. Deze uitzondering verloopt gelijktijdig met de uitzondering voor de clearingplicht. De CVA-regels gelden overigens evenmin ten aanzien van kredietderivaten die erkend worden als hedge of ten aanzien van intragroeptransacties.

MiFID 2: verplichte verhandeling van otc-derivaten op een gereguleerd platform

MiFID 2 dwingt financiële instellingen bepaalde derivaten uitsluitend te verhandelen op een gereguleerd platform, te weten een gereglementeerde markt (een beurs), een multilaterale handelsfaciliteit (een ‘MTF’) of een georganiseerde handelsfaciliteit (een door MiFID 2 nieuw geïntroduceerd type platform, ook wel aangeduid als ‘OTF’). Deze handelsverplichting zal vermoedelijk pas begin 2017 in werking treden, en is dus nog toekomstmuziek. Toch vragen veel financiële instellingen zich nu al af wat de handelsverplichting voor hen zal betekenen. Daarvoor bestaan verschillende redenen.

Allereerst betekent de migratie van de handel naar een gereguleerd platform een belangrijke beperking van de vrijheid van financiële instellingen om zelf te bepalen met welke swapdealers en onder welke condities zij derivatentransacties aangaan. De beperking van mogelijke swapdealers heeft volgens sommige (grote, goed gekapitaliseerde) financiële instellingen negatieve gevolgen voor de prijsvorming; zij zeggen als aantrekkelijke tegenpartij nu goede condities te kunnen bedingen bij hun swapdealers, en vrezen dat dit op een (doorgaans anoniem) gereguleerd platform niet langer mogelijk zal zijn. De beperking van mogelijke condities betekent dat financiële instellingen hun hedge niet langer geheel kunnen toesnijden op hun behoefte (bijvoorbeeld wat betreft looptijd en ‘notional amount’).

Ten tweede gelden bij verhandeling op een gereguleerd platform bepaalde transparantieregels. Deze regels kunnen ertoe leiden dat de identiteit en positie van een partij die op dat platform een derivatentransactie wil aangaan, bij de andere partijen op het platform bekend zijn (bijvoorbeeld als het aantal andere partijen beperkt is en de liquiditeit erg laag is), met mogelijk een nadelige prijsvorming als gevolg.

In de derde plaats vrezen financiële instellingen dat het platform waarop zij hun derivatentransacties moeten verhandelen mogelijk onvoldoende liquide is bij stress in de markt, zoals die zich bijvoorbeeld voordeed tijdens de financiële crisis. De handelsverplichting belet hen dan uit te wijken naar alternatieve, bilaterale handelsmogelijkheden.

Ten slotte verwachten veel marktpartijen een scala aan operationele gevolgen (bijvoorbeeld met betrekking handelstijden, marginstromen, pre- en post-trade-analytics en rapportage) en voorzien zij nadelige implicaties bij toetreding tot een gereguleerd platform (zoals lidmaatschapseisen en –kosten).

Tegen deze achtergrond is het niet verwonderlijk dat volgens veel financiële instellingen de implementatie van de handelsverplichting in hun bedrijfsvoering een ingewikkelde operatie is. En wel in zo een mate dat dit noopt tot een herziening van de handelsstrategie voor de derivaten die onder de handelsverplichting vallen. De vraag op welke derivaten de handelsverplichting van toepassing zal zijn is daarmee zeer relevant. Vooralsnog blijft deze vraag echter onbeantwoord. Dat komt doordat de handelsverplichting alleen van toepassing kan zijn op derivaten die de ESMA als ‘voldoende liquide’ beschouwt. Hoewel vaststaat dat bij deze toets de transactiefrequentie en -omvang, het aantal en type marktdeelnemers en de omvang van spreads bepalend zijn, is nog onduidelijk hoe de ESMA deze factoren zal wegen.

Door de onduidelijkheid over de reikwijdte van de handelsverplichting lijkt er voor financiële instellingen voorlopig geen directe noodzaak (en mogelijkheid) te bestaan om de impact van de handelsverplichting te analyseren. De verwachting is dan ook dat financiële instellingen aan de handelsverplichting voorlopig minder prioriteit zullen geven dan aan de meer prangende regulatoire verplichtingen onder bijvoorbeeld EMIR en CRD 4.

Conclusies en afsluitende opmerkingen

Bepaalde verplichtingen uit EMIR, CRD 4 en MiFID 2 vormen voor veel financiële instellingen mogelijk toekomstige belemmeringen bij de hedging van hun risico’s. Zo vergt EMIR clearing, terwijl dat in de praktijk niet voor alle financiële instellingen is weggelegd. Dat is zorgwekkend, omdat zij hierdoor feitelijk geen clearingplichtige otc-derivaten mogen aangaan en daardoor in hun hedgingmogelijkheden worden beperkt. Het gebrek aan toegang tot clearing betekent ook dat banken en beleggingsondernemingen geen beroep kunnen doen op de lagere risicowegingen voor geclearde transacties onder CRD 4.

Waar clearing wel een mogelijkheid is, zien financiële instellingen zich geconfronteerd met praktische onwenselijkheden. Zo geldt er een ‘one-size-fits-all’-benadering, waarbij een pensioenfonds evenveel initial margin moet verstrekken als een (riskanter) hedge fonds. De onderpandseisen kunnen bovendien een verstorend effect hebben op de beleggingsportefeuille en liquide middelen van financiële instellingen. Op termijn komen daar mogelijk nog de nadelen van de verplichte verhandeling op een gereguleerd platform bij.

Bij niet-clearingplichtige derivaten worden financiële instellingen mogelijk geconfronteerd met additionele kosten voor de extra kapitaalseis bestaande uit de CVA die swapdealers onder CRD 4 moeten toepassen. Daarnaast zullen de grotere financiële instellingen nog te maken krijgen met de implementatie in hun bedrijfsvoering van de nieuwe onderpandseisen voor bilaterale transacties onder EMIR.

Zowel voor clearing als bilaterale transacties geldt dat er van alles moet worden vastgelegd in contracten. De onderhandeling van een clearingcontract is een juridisch mijnenveld en kost daardoor al gauw drie maanden. De meeste tijd kosten echter de execution agreements, die onder meer de afhandeling van mislukte clearingtransacties regelen; deze zal een financiële instelling moeten aangaan met elke swapdealer waarmee zij handelt.

Dit alles betekent erg veel zorgen voor financiële instellingen aan de buy-side, terwijl (i) zij niet de veroorzakers van de financiële crisis zijn, (ii) de nieuwe regelgeving zich uitstrekt tot alle otc-derivaten, terwijl zij primair is geïnitieerd vanwege de rol van kredietderivaten in de financiële crisis en (iii) niet-financiële instellingen die hedgen wél zijn uitgezonderd van de genoemde EMIR-verplichtingen.

Wanneer worden financiële instellingen met de in deze bijdrage besproken verplichtingen geconfronteerd? De genoemde CRD 4-regels gelden al sinds 1 januari 2014. De clearingplicht uit EMIR zal naar verwachting in het derde kwartaal van 2016 gaan gelden. De onderpandseisen voor bilaterale transacties zullen gaan gelden vanaf 1 december 2015, zij het dat de regels ten aanzien van initial margin voor financiële instellingen gefaseerd zullen intreden, beginnend met de grootste partijen totdat alle financiële instellingen met een notional amount van meer dan €8 miljard onder de regels vallen vanaf 1 december 2019. De handelsverplichting onder MiFID 2 zal naar verwachting gaan gelden vanaf begin 2017.

Zeker vanwege de potentiële impact van de verplichtingen is het voor financiële instellingen zaak voortvarend na te denken over de implementatie van deze verplichtingen in hun organisatie. Die vraag is niet slechts een technische, en zal dwingen tot een meer strategische herbezinning op de mogelijkheid, wenselijkheid en wijze van het toekomstige gebruik van otc-derivaten voor hedging.

Noten

- Mr. Rezah Stegeman en mr. Pim Heemskerk zijn advocaat bij Simmons & Simmons.

- Beschikbaar op de website van de ISDA (www.isda.org).

- Deze nettingvoordelen houden in dat verplichtingen aan een (oorspronkelijke) tegenpartij kunnen worden gesaldeerd met verplichtingen van een andere (oorspronkelijke) tegenpartij, zodat één netto verplichting resteert.

- Beschikbaar op de website van de EBA (www.eba.europa.eu).

in VBA Journaal door Rezah Stegeman1 Pim Heemskerk