Op 20 oktober 2011 heeft de AFM de ‘Leidraad actief en passief beleggen in het belang van de klant’ gepubliceerd (AFM, 2011a). Hierin roept de AFM financiële ondernemingen op om bewuster om te gaan met het belang van de klant in de keuze tussen actief versus passief beheerde beleggingsfondsen. Al een aantal jaar is er sprake van een sterke groei van passief beleggen. Lage beheerskosten en technologische vooruitgang voeden de instroom naar passieve fondsen en vergemakkelijken het volgen van beleggingsbenchmarks. Enerzijds kan passief beleggen een (kosten-)efficiënte invulling zijn op portefeuilleniveau. Anderzijds draagt de groei van passief beleggen op macroniveau mogelijkerwijs bij aan kwetsbaarheden op de financiële markten. In dit artikel willen we stilstaan bij de hoofdboodschap van de leidraad en beargumenteren we dat passief beleggen nog steeds een kostenefficiënte en rationele keuze op portefeuilleniveau is, maar tevens dat een veranderende marktdynamiek door de groei van passief beleggen op macroniveau tot nieuwe risico’s kan leiden. De gevolgen van passiviteit op de efficiëntie van de markt zou meegenomen moeten worden in risicomodellen om een juiste afweging te kunnen maken tussen risico en rendement. Dit betekent onder andere dat de gedragsimplicaties van een homogenere markt in kaart gebracht moet worden. Verder onderzoek naar de gevolgen voor gedag en de werking van de markt moet hieraan bijdragen. Dit artikel benaderd het onderwerp dus vanuit een macroperspectief. Op microniveau staat de AFM nog steeds achter de aanbevelingen uit de leidraad.

AFM leidraad

In 2011 publiceerde de AFM de leidraad ‘Actief en Passief beleggen in het belang van de klant’ en een literatuur studie actief/passief beleggen (AFM, 2011a; 2011b). Actief en passief beleggen wordt hierbij gedefinieerd als de mate waarin bewust wordt afgeweken van de index om de index te verslaan of de mate waarin de index bewust wordt nagebootst om het rendement van de index te volgen.

De leidraad richt zich tot verschillende marktpartijen zoals de aanbieder van beleggingsproducten, de financiële onderneming die deze beleggingsproducten in haar assortiment opneemt en de financiële onderneming die deze beleggingsproducten voor een klant selecteert. De literatuurstudie geeft vooral inzicht in de voor- en nadelen van actief en passief beleggen vanuit een academisch perspectief. Zo blijkt bijvoorbeeld uit de wetenschappelijke literatuur dat na aftrek van kosten zowel actieve beleggingsfondsen als groep, als passieve beleggingen als groep een lager rendement behalen dan de benchmark. Dit betekent dat actieve fondsen als groep een te laag brutorendement behalen ten opzichte van de benchmark of te hoge kosten in rekening brengen om het marktrendement te behalen. Passieve beleggingen zijn als groep niet in staat om het rendement van de index exact te reproduceren. De kosten die passieve beleggingen met zich meebrengen, zorgen er onder andere voor dat het rendement van (vrijwel) ieder passief fonds achter blijft ten opzichte van het rendement van de betreffende index.

De leidraad richt zich tot verschillende marktpartijen zoals de aanbieder van beleggingsproducten, de financiële onderneming die deze beleggingsproducten in haar assortiment opneemt en de financiële onderneming die deze beleggingsproducten voor een klant selecteert. De literatuurstudie geeft vooral inzicht in de voor- en nadelen van actief en passief beleggen vanuit een academisch perspectief. Zo blijkt bijvoorbeeld uit de wetenschappelijke literatuur dat na aftrek van kosten zowel actieve beleggingsfondsen als groep, als passieve beleggingen als groep een lager rendement behalen dan de benchmark. Dit betekent dat actieve fondsen als groep een te laag brutorendement behalen ten opzichte van de benchmark of te hoge kosten in rekening brengen om het marktrendement te behalen. Passieve beleggingen zijn als groep niet in staat om het rendement van de index exact te reproduceren. De kosten die passieve beleggingen met zich meebrengen, zorgen er onder andere voor dat het rendement van (vrijwel) ieder passief fonds achter blijft ten opzichte van het rendement van de betreffende index.

Een belangrijke oorzaak van het achterblijven van het rendement van passieve en actieve fondsen zijn dus de kosten die met actief en passief beheer gepaard gaan. Hierdoor kan overigens niet geconcludeerd worden dat actief beleggen per definitie beter is dan passief beleggen en andersom. De keuze voor een actief of een passief fonds zou onder andere moeten afhangen van de marktomstandigheden (voorbeelden hiervan zijn marktconjunctuur (opgaande of neergaande markten), correlatie in de markt, mate van marktefficiëntie, etc), de beleggingscategorie (in bepaalde categorieën (zoals private equity) zijn er mogelijk geen geschikte of geen direct repliceerbare indices aanwezig), en de kenmerken van de klant.

Via de leidraad roept de AFM de sector dan ook op bewuster om te gaan met actief en passief beleggen in het belang van de klant. De AFM constateert in de leidraad dat verschillende financiële ondernemingen stappen in deze richting hebben gezet maar dat dit er niet toe heeft geleid dat financiële ondernemingen te allen tijde in het belang van de klant handelen. De AFM geeft in de leidraad een aantal aanbevelingen hoe financiële ondernemingen om kunnen gaan met actief en passief beleggen zodat het belang van de klant hierbij meer centraal wordt gesteld. Voorbeelden van deze aanbevelingen zijn: bewustwording dat actief beleggen niet per definitie beter is dan passief beleggen en andersom, aanbieders die alleen beleggingsproducten aanbieden die waarde toevoegen voor de klant, financiële ondernemingen moeten in hun (beleggings)advies en vermogensbeheer een gedegen afweging maken tussen actieve en passieve beleggingen, de keuze afstemmen op de specifieke situatie van de klant, etc.

De markt voor passieve beleggingsfondsen was op het moment van publicatie van de leidraad nog beperkt van omvang maar groeide wel sterk. Hierbij groeide ook het aantal aanbieders van passieve beleggingen en het aantal en variëteit van passieve beleggingen sterk. Deze groei is de afgelopen jaren doorgezet en wordt vooral gedreven door technologische vooruitgang in combinatie met lage beheerskosten. Tegelijkertijd neemt door de sterke groei van passief beleggen en de toenemende variëteit het risico toe dat financiële markten instabiel worden. We gaan hier later in dit artikel verder op in.

Groei passief beleggen

Sinds de publicatie van de leidraad in 2011 is de totale omvang van beleggingsfondsen sterk toegenomen. Wereldwijd is netto activa van openeind fondsen2 toegenomen van EUR 14.320 miljard verdeeld over bijna 62.000 fonden in 2008 tot EUR 43.190 miljard verdeeld over ongeveer 123.000 fondsen in het eerste kwartaal van 2017. In Europa is de totale omvang van de netto activa ongeveer EUR 14.360 miljard aan het einde van het eerste kwartaal van 2017 (EFAMA, 2011; 2017). Binnen de fondsensector verschuiven beleggers steeds vaker hun beleggingsallocatie van actief management naar passief management. Deze trend is de laatste jaren alleen maar sterker geworden. Deze groei is onder andere te zien in de marktomvang van de ETFs. In het eerste kwartaal van 2017 was de omvang van ETFs wereldwijd bijna EUR 4.000 miljard. De in Nederland gevestigde ETFs zijn nog klein (EUR 1,63 miljard), maar groeien wel hard (vertwaalfvoudigd sinds 2012Q4).

De groei van vermogensbeheer zal de komende jaren naar verwachting doorzetten. Zo voorspelt PwC dat de asset management industrie zal groeien tot meer dan USD 111.2 biljoen in 2020. Actief management zal uiteindelijk ongeveer 65% van de markt beslaan, zo is hun voorspelling (PwC, 2017). Volgens Moody’s (2017) zal tussen 2021 en 2024 meer dan de helft van de AuM in de Verenigde Staten uit passief beleggen bestaan en hiermee dus groter worden dan het actieve aandeel. In de rest van de wereld loopt passief beleggen nog wat achter op de VS, maar dat zal volgens Moody’s niet lang zo blijven.

Een aantal factoren speelt een belangrijke rol bij de groei van asset management, zoals demografische ontwikkelingen en technologie. Demografische ontwikkelingen zorgen voor rugwind in de vraag naar asset management. Vergrijzing in de westelijke wereld zorgt voor meer vraag in verband met pensioenen in combinatie met een verschuiving van DB naar DC regelingen. Een groeiende middenklasse in opkomende landen creëert meer vraag vanuit een vermogensbeheer perspectief. Ook de trend naar verzelfstandiging of individualisering in de samenleving creëert meer vraag voor vermogensopbouw via asset management. Daarnaast maakt digitalisering toegang tot asset management makkelijker. Klanten die voorheen minder aantrekkelijk waren om te bedienen vanuit een kostenperspectief worden aantrekkelijk als door digitalisering de kosten om deze klanten te bedienen laag gehouden kunnen worden. Dit kan bijvoorbeeld via robo-advies en de creatie van passieve fondsen.

Marktefficiëntie

De asset managementsector vervult met het aanbieden van professionele beleggingsdiensten een belangrijke rol in de allocatie van middelen in de reële economie. De sector vervult deze rol niet alleen als intermediair tussen kredietgevers (spaarders) en kredietnemers, maar ook voor andere intermediairs van het financiële systeem, in het bijzonder pensioenfondsen en verzekeraars. Financiële intermediatie door vermogensbeheerders heeft een aantal voordelen ten opzichte van intermediatie door banken. De vermogensbeheersector is in staat om door een bundeling van middelen van een grote groep beleggers in een fonds risico’s te verminderen met behulp van diversificatie. Daarnaast biedt collectief beleggen de mogelijkheid voor individuen om te beleggen in instrumenten en markten die normaal moeilijk of niet toegankelijk zijn en/of hoge transactiekosten met zich meebrengen. Vermogensbeheer biedt hierdoor een hogere mate van liquiditeit – ondanks de mogelijk illiquide onderliggende activa – en vermogensbeheerders hebben het vermogen om in grotere blokken te handelen, wat kostenvoordelen met zich meebrengt. In het vervullen van hun rol fungeren vermogensbeheerders als de vertegenwoordiger van het belang van hun cliënten. Met alle voordelen die verbonden zijn aan vermogensbeheer draagt de asset managementsector bij aan de efficiëntie van de financiële markten. Een efficiënte of bijna efficiënte markt, waar prijzen accuraat alle beschikbare informatie weergeven, kan gezien worden als een positieve externaliteit waar de gehele maatschappij van profiteert. Echter, de groei van passief beleggen kan de marktefficiëntie onder druk zetten.

Beleggers in passieve fondsen profiteren van de positieve externaliteit van een efficiënte markt. De paradox van de efficiënte markt is echter dat als elke belegger denkt dat de markt efficiënt is, er geen efficiënte markt bestaat. Fundamentele beleggers, bijvoorbeeld arbitrageurs, zijn een noodzakelijke voorwaarde om de markt efficiënt te laten functioneren. Zij handelen namelijk constant op prijsinefficiënties waarmee ze zorgdragen dat de marktprijs tendeert naar de fundamentele waarde (price makers) (Fama, 1965; 1970). Hiermee dragen ze ook bij aan de liquiditeit in de markt. Beleggers die de beleggingsbeslissing uitbesteden of een index volgen zijn price takers in de zin dat bij een passieve strategie er geen poging gedaan wordt om de fundamentele waarde van activa vast te stellen. Als de verhouding passieve beleggers ten opzichte van fundamentele beleggers te groot wordt zal de markt zich anders gaan gedragen, worden beleggingsbeslissingen onafhankelijk van de traditionele fundamenten genomen en versterken zij elkaar in dezelfde richting. Dit verhoogt de lange termijnvolatiliteit, waardoor efficiënte allocatie van middelen in de economie belemmerd wordt. Waar het omslagpunt ligt waarbij passiviteit de overhand krijgt in de prijsvorming is (vooralsnog) onbekend. Dat is een van de redenen dat de ontwikkeling van passiviteit in de markt zorgen oproept met betrekking tot de gevolgen voor gedrag op de markt, verschuiving van risico’s en effecten voor de marktefficiëntie en mogelijk zelf financiële stabiliteit.

De academische literatuur laat zien dat marktefficiëntie in het geding is door de groei van passieve fondsen. Wurgler (2011) beschrijft de economische consequenties van passieve indexfondsen. Aandelen die zijn opgenomen in een passieve indexfonds worden in totaal meer verhandeld dan aandelen die niet gevolgd worden door passieve fondsen. Daarnaast laten aandelen in een index een hogere mate van gecorreleerde beweging zien wat in mogelijk zeepbellen kan resulteren. Brogaard, Ringgenberg en Sovich (2016) vinden in hun onderzoek naar passiefbeleggen in grondstof futures bewijs dat passief beleggen tot negatieve externaliteiten leidt. Passieve fondsen belemmeren het vermogen van beleggers om signalen uit marktprijzen te halen. Op basis van verschillende kwantitatieve technieken tonen Ben-David, Franzoni en Moussawi (2014) aan dat aandelen die onderdeel zijn van een ETF significant hogere intraday koersen en volatiliteit laten zien. Ook Israeli, Lee en Sridharan (2017) tonen het effect van ETFs op marktefficiëntie aan. ETFs kunnen volgens hen geassocieerd worden met (i) hogere handelskosten (bid-ask spread en verschuiving van marktliquiditeit van de onderliggende stukken naar ETFs); (ii) een toename in correlatie van aandelenrendementen; (iii) een afname in de voorspellende waarde van toekomstige inkomsten; en (iv) een afname in analisten die een bedrijf volgen. Dit gezamenlijk zorgt ervoor dat aandelenprijzen minder informatie weergeven dan in het verleden.

Andere factoren die bijdragen aan passiviteit in de markt

Naast passief beleggen is er nog een aantal andere ontwikkelingen dat bijdraagt aan een vermindering van marktefficiëntie en dat gezien kan worden in het licht van een verschuiving naar passiviteit in de markt. Zo is het belang van benchmarks toegenomen, mede door de opkomst van passief beleggen. Volgens benchmarkprovider MSCI was eind maart 2016 $424,8 miljard aan vermogen via ETF’s gelinkt aan hun benchmarks (maart 2013: $363,7 miljard). Aangezien dit alleen het ETF-vermogen weergeeft is het totaalbedrag dat in lijn met de MSCI benchmarks wordt belegd hoger. Qua omvang van getracked vermogen, is MSCI de vierde benchmarkprovider wereldwijd, achter S&P, Barclays en Russell. In een recent verschenen onderzoek van Vayanos en Woolley (2016) wordt gesteld dat benchmarking invloed heeft op de prijsvorming. De onderzoekers stellen dat benchmarking ‘risk inversion’ veroorzaakt, doordat prijzen niet alleen tot stand komen op basis van informatie over de cash flows van de betreffende onderneming, maar ook op basis van de investeringsstromen van andere beleggers. De auteurs stellen dat benchmarking het risico op misallocatie op microniveau en zeepbellen en overwaardering op macroniveau groter maakt. Dit wordt veroorzaakt doordat steeds grotere stromen op de kapitaalmarkt gebaseerd zijn op het toepassen van de gestelde regels, in plaats van allocatie op basis van (onderzoek naar) de fundamentele waarde van de onderliggende instrumenten. Ook zorgt passiviteit in de markt ervoor dat een steeds kleiner wordende groep een steeds groter aandeel krijgt in horizontale concurrenten in de economy. Elhaug (2016) laat onder andere zien dat zeven aandeelhouders een zeer groot deel van de aandelen van Amerikaanse vliegmaatschappijen in handen hebben. Dit kan invloed hebben op de concurrentie tussen deze maatschappijen. Op basis van econometrische methoden laat hij zien dat de prijs van een ticket hierdoor drie tot tien procent hoger lag dan in het geval de aandelen niet zo geconcentreerd is bij een kleine groep.

Onder pensioenfondsen kan kuddegedrag ontstaan door de druk om beheerkosten te besparen en door homogene mandaten. Broeders et al. (2016) tonen aan dat Nederlandse pensioenfondsen kuddegedrag vertonen. Ze maken hierbij onderscheid tussen drie vormen van kuddegedrag, waarbij de semisterke en sterke variant van kuddegedrag bijdragen aan financiële instabiliteit. Semi-sterk kuddegedrag komt voort uit het feit dat pensioenfondsen hetzelfde reageren op externe schokken zoals veranderende regelgeving en monetair beleid. Sterk kuddegedrag betekent dat pensioenfondsen bewust beleggingsbeslissingen van andere pensioenfondsen kopiëren. Kuddegedrag blijkt ook uit het feit dat pensioenfondsen steeds vaker hun mandaten uitbesteden aan grote vermogensbeheerders. Er zijn meer pensioenfondsen dan vermogensbeheerders, waardoor deze vermogensbeheerders veelal mandaten van meerdere pensioenfondsen onder beheer hebben, met het risico dat zij een gelijksoortige activa-allocatie samenstellen voor de verschillende partijen. Dit wordt versterkt door het feit dat sinds enkele jaren een consolidatieslag gaande is bij pensioenfondsen. Deze consolidatieslag wordt gedreven vanuit kostenefficiëntie. Ten slotte speelt het kostenaspect ook een rol in de beweging van pensioenfondsen om meer te gaan beleggen in transparantere producten. Hierdoor beleggen pensioenfondsen steeds meer in passieve producten. Daarnaast zorgt individualisering van de oudedagvoorziening dat meer vermogen richting passieve fondsen gaat.

Daarnaast kunnen prestatie-indicatoren, toezicht en regelgeving resulteren in bepaald gedrag bij pensioenfondsen en verzekeraars dat bijdraagt aan homogeniteit. Na de financiële crisis is het nodige aan nieuwe regelgeving geïntroduceerd om risico’s te mitigeren (Basel III, CRD IV, Solvency II, en potentieel Solvency II-achtige regels voor pensioenfondsen). Vanuit micro perspectief zijn deze regels logisch, echter, hierdoor kunnen nieuwe risico’s ontstaan, omdat gedrag zich in dezelfde richting aanpast (Beetsma en Vos, 2016). Daarnaast is er veel maatschappelijke aandacht voor de prestaties van pensioenfondsen door gebrek aan vertrouwen (een voorbeeld hiervan is de aandacht voor de ontwikkeling van dekkingsgraden). Ook dit kan resulteren in gelijksoortige gedragingen. Verder kan bepaalde regelgeving en risicobeheersing pensioenfondsen belemmeren om sterk af te wijken van het gemiddelde. Dit blijkt onder andere uit de Kay Review waarbij is onderzocht hoe cultuur en prikkels kuddegedrag beïnvloeden (Kay, 2012) en onderzoeken van het IMF (2013) en de OECD (2002). Ook speelt er bij pensioenfondsen en andere vermogensbeheerders een principaal-agent probleem dat resulteert in maatstaven die homogeniteit bevorderen. Benchmarks en jaarlijkse prestatiedoelstellingen op risico en rendement zijn instrumenten die kunnen bijdragen aan homogeen gedrag.

Al met al zijn er aanwijzingen dat onder andere door de groei van passief beleggen de financiële markten de afgelopen jaren homogener zijn geworden. Met homogeniteit wordt bedoelt de gelijksoortigheid en gelijktijdigheid van beleggingsbeslissingen. Deze gelijksoortigheid komt tot stand wanneer een aanzienlijk deel van de beleggers op dezelfde wijze reageert op marktontwikkelingen. Meerdere invloedrijke instellingen, zoals het IMF (2015), de BOE (2015) en BIS (2015), hebben toenemende homogeniteit als zorgpunt gesignaleerd. Belangrijke voorbeelden van de risico’s van homogeniteit zijn de tantrums in staatsobligatiemarkten: de “Taper Tantrum” in 2013 en de “Bund Tantrum” in 2015 (Steins Bisschop, Boermans en Frost, 2016). Tijdens deze periodes nam de marktvolatiliteit ongekend toe zonder een duidelijke aanleiding. Het is echter moeilijk homogeniteit precies en algemeen te bepalen. Homogeniteit lijkt vaak in drie overlappende vormen op te treden: 1) kuddegedrag; 2) concentratie, en 3) het volgen van een benchmark.

Implicaties voor financiële stabiliteit en overige risico’s

Een grotere rol van de asset managementsector heeft verschillende voordelen voor financiële stabiliteit, echter de zorgen over potentiële (nieuwe) stabiliteitsrisico’s nemen tegelijkertijd toe. Als voordeel wordt gezien dat naast de diversificatie van risico’s in de financiële markten de grotere rol van de asset managers in kredietbemiddeling ook zorgt voor een alternatief financieringskanaal voor de reële economie, naast banken. Wanneer de reële economie te afhankelijk is van banken voor financiering, dan kan stress in de bankensector tot grote stabiliteitsproblemen leiden, zoals is gebleken tijdens de financiële crisis van 2008-2009. Daarnaast is de asset managementsector, in tegenstelling tot banken, veel minder afhankelijk van korte termijnschuldfinanciering, waardoor in tegenstelling tot banken het solvabiliteitsrisico gering is. Niettemin zijn de zorgen over potentiële financieel stabiliteitsrisico’s van de asset managementsector, als resultaat van de groei van de sector en de structurele veranderingen in de financiële markten, toegenomen.3 Sullivan and Xiong (2012) onderschrijven de effecten van passief beleggen op systeemrisico. De toenemende hoeveelheid van geld geïnvesteerd in indexproducten en het hoge volume van handel in deze producten heeft de correlatie tussen aandelen, zowel in termen van prijsbeweging als handelsvolume, beïnvloed. De implicatie hiervan is dat de mogelijkheid van risico diversificatie op de financiële markten verminderd is en hierdoor bijdraagt aan een hoger systeemrisico.

Een grotere rol van de asset managementsector heeft verschillende voordelen voor financiële stabiliteit, echter de zorgen over potentiële (nieuwe) stabiliteitsrisico’s nemen tegelijkertijd toe. Als voordeel wordt gezien dat naast de diversificatie van risico’s in de financiële markten de grotere rol van de asset managers in kredietbemiddeling ook zorgt voor een alternatief financieringskanaal voor de reële economie, naast banken. Wanneer de reële economie te afhankelijk is van banken voor financiering, dan kan stress in de bankensector tot grote stabiliteitsproblemen leiden, zoals is gebleken tijdens de financiële crisis van 2008-2009. Daarnaast is de asset managementsector, in tegenstelling tot banken, veel minder afhankelijk van korte termijnschuldfinanciering, waardoor in tegenstelling tot banken het solvabiliteitsrisico gering is. Niettemin zijn de zorgen over potentiële financieel stabiliteitsrisico’s van de asset managementsector, als resultaat van de groei van de sector en de structurele veranderingen in de financiële markten, toegenomen.3 Sullivan and Xiong (2012) onderschrijven de effecten van passief beleggen op systeemrisico. De toenemende hoeveelheid van geld geïnvesteerd in indexproducten en het hoge volume van handel in deze producten heeft de correlatie tussen aandelen, zowel in termen van prijsbeweging als handelsvolume, beïnvloed. De implicatie hiervan is dat de mogelijkheid van risico diversificatie op de financiële markten verminderd is en hierdoor bijdraagt aan een hoger systeemrisico.

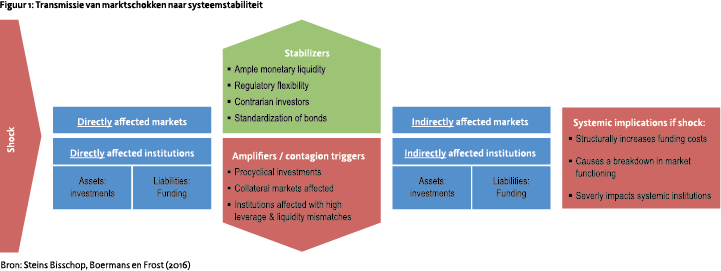

Marktschokken kunnen impact hebben op de reële economie wanneer ze persistent zijn. Het financiële systeem en de reële economie zullen voornamelijk geraakt worden door marktstress als dit: (i) leidt tot een structurele stijging van de financieringskosten van bedrijven, overheden of financiële instellingen; (ii) het functioneren van de financiële markt ernstig belemmert; of (iii) het stressniveau van systeemrelevante instellingen verhoogt (Steins Bisschop, Boermans en Frost, 2016). Financieringskosten zijn op dit moment, gezien de lage rente-omgeving, minder relevant. Uit bovenstaande kwalitatieve analyse van homogeniteit blijkt dat schokken wel degelijk een invloed kunnen hebben op het functioneren van de financiële markt. Marktschokken kunnen vervolgens resoneren bij systeemrelevante financiële instellingen via marktrisico aan de activakant van de balans, directe beleggingen op de activakant en via financieringsrisico aan de passivakant van de balans (figuur 1).

Homogeniteit kan schokken versterken en de negatieve impact op de reële economie verhogen. Door concentratie en kuddegedrag kunnen grote verkoopdruk, dalende activaprijzen en zelfversterkende fire sales optreden. Als teveel beleggers soortgelijk (procyclisch) reageren op marktvolatiliteit, kan dit tot grotere en persistentere schokken leiden. Dit zet aan tot negatief marktsentiment wat de schok heviger kan maken, waardoor marktefficiëntie verder in het geding komt en de markt verder weg is van de fundamentele waarde. Als de periodes van marktonrust toenemen zal onzekerheid en stress steeds bepalender kunnen zijn op financiële markten en kan onrust de zwakheden in het systeem accentueren.

Consequenties voor goed risicomanagement

Goed risicomanagement vereist een compleet risicobeheersingsraamwerk. De toegenomen aandacht van toezichthouder voor risicomodellen zorgt ervoor dat de modellen steeds beter worden en binnen sectoren op dezelfde manier gewerkt wordt met risicomodellen. Vanuit de risicomodellen kunnen instellingen stresstesten uitvoeren om te toetsen hoe de instelling ervoor staat in bepaalde (gestreste) marktomstandigheden. De werking en nut van de modellen en stresstesten wordt bepaald door de onderliggende aannames en economische relaties. De gevolgen van passiviteit op de efficiëntie van de markt betekent aan ander soort gedrag. In (deel) markten waar de mate van passiviteit hoog is kan gedrag lang doorresoneren en volatiliteit (onverwacht) omhoog schieten. Denk hierbij bijvoorbeeld aan een extreem geval waarbij er maar één actieve handelaar op de markt is die de prijs bepaald. Zijn gedrag kan worden gekopieerd door alle passief volgende producten en strategieën. Dit kan resulteren in een versterking van de ene initiële handelsactie en mogelijk als gevolg hebben dat de volatiliteit uitschiet. Kortom, in een passieve wereld veranderd gedrag en ontstaan er mogelijk interconnecties tussen partijen waar vooraf niet aan werd gedacht. Los van het gedrag, impact op de marktefficiëntie zorgt er ook voor dat prijsvorming anders verloopt.

Deze gevolgen van passiviteit op de efficiëntie van de markt en marktgedrag zou meegenomen moeten worden in risicomodellen om een juiste afweging te kunnen maken tussen risico en rendement. Dit betekent onder andere dat de gedragsimplicaties van een homogenere markt in kaart gebracht moet worden. Deze gedragsveranderingen zou ook meegenomen moeten worden in stresstesten om de juiste risico’s in de veranderende marktdynamiek te begrijpen. Dit pleit voor meer aandacht voor scenario analyses zodat er minder een afhankelijkheid ontstaat van statistieken en modellen en beter omgegaan kan worden met onzekerheden die voortvloeien uit veranderen marktomstandigheden en gedrag. Hierbij moet niet alleen rekening gehouden worden met de eigen reactiefunctie, maar ook met de reactie van de rest van de markt. Al met al is er meer onderzoek nodig naar de gevolgen van passiviteit in de markt en het effect daarvan op de marktdynamiek. Uitkomsten hiervan kunnen gebruikt worden om tot betere risicoinschattingen te komen.

Conclusies

Passief beleggen is een kostenefficiënte invulling van de beleggingsportefeuille van (retail) beleggers. En zoals het uiteen is gezet in de leidraad, is de keuze voor passief of actief beleggen van meerdere factoren afhankelijk. De AFM heeft geen voorkeur voor de een of de andere uitgesproken, maar verwacht dat er een goede afweging wordt gemaakt die in het belang is van de klant en het risicoprofiel van de klant. Dit is onveranderd.

Echter, wanneer het aandeel van passief beleggen te groot wordt op de financiële markten, dan kan het bijdrage aan een discrepantie van de prijsvorming ten opzichte van de fundamentele waarde en op macroniveau resulteren in een hoge mate van kuddegedrag en volatiliteit, zoals we hebben uiteengezet in dit artikel en blijkt uit de academische literatuur. Waar het omslagpunt ligt waarbij passiviteit te groot is, is onbekend. Vooralsnog zien we geen grote veranderingen in de marktdynamiek, maar de trend lijkt wel de kant van passiviteit op te gaan. Op macroniveau kan passief beleggen invloed hebben op de dynamiek van de kapitaalmarkt. Deze veranderende dynamiek zegt iets over het gedrag en zou, in zover dat nog niet wordt gedaan, meegenomen moeten worden in de risicomodellen van de financiële instellingen. De groei van passief beleggen biedt daarnaast ruimte voor actief management om prijsinefficiënties op de markt op te sporen. Hiermee kan actief management een meerwaarde laten zien ten opzichte van passieve fondsen. Een deel van de passiviteit in de markt is te danken aan compensatiestructuren op basis van benchmarks, als gevolg van regelgeving en de druk om kosten te verlagen (al dan niet gedreven door de individualisering van vermogensbeheer voor pensionering).

Vanuit een beleidsaspect zouden beleggers de impact van toegenomen homogeniteit mee moeten nemen in hun risicomodellen en begrijpen dat de dynamiek op de markt anders is dan voorheen. Instellingen moeten zich bewust zijn van de gevolgen van homogeniteit in de markt. Stresstesten bieden een goed uitgangspunt en zouden kunnen worden uitgebreid met macroscenario’s en gedrag van andere marktparticipanten. Meer onderzoek is nodig om de daadwerkelijke effecten te duiden en, niet geheel onbelangrijk, om het omslagpunt te vinden waarbij de invloed van passiviteit het actieve aandeel overstijgt.

Literatuur

- Autoriteit Financiële Markten (AFM) (2011a). Leidraad actief en passief beleggen in het belang van de klant, Amsterdam. Rapport op: https://www.afm.nl/nl-nl/professionals/ nieuws/2011/okt/actief-passief-beleggen.

- Autoriteit Financiële Markten (AFM) (2011b). De wetenschap over de resultaten van actief en passief beleggen, Amsterdam. Rapport op: https://www.afm.nl/nl-nl/professionals/ nieuws/2011/okt/actief-passief-beleggen.

- Bank of England (BOE) (2015). The resilience of financial market liquidity. Financial Stability Paper No. 34, Londen.

- Bank of International Settlements (BIS) (2015). The BIS Quarterly Review. International banking and financial market developments, Basel.

- Beetsma, Roel en Siert Vos (2016). Stabilisers or amplifiers: Pension funds as a source of systemic risk. Rapport op: http://voxeu.org/ article/pension-funds-and-systemic-risk.

- Ben-David, Itzak, Francesco Franzoni, & Rabih Moussawi (2014). Do ETFs increase volatility? Fisher College of Business Working Paper Series 2011-03-020.

- Broeders, Dirk, Damiaan Chen, Peter Minderhoud, and Willem Schudel (2016). Pension funds’ herding. DNB Working Paper 503.

- Brogaard, Jonathan, Matthew C. Ringgenberg, & David Sovich (2016). The real impact of passive investing in financial markets. WFA Center for Finance and Accounting Research (Working Paper no. 15/06).

- Center for European Policy Studies – European Capital Markets Institute (CEPSECMI) (2012). Rethinking asset management. From financial stability to investor protection and economic growth. Report of a CEPSECMI Task Force.

- Elhauge, Einer (2016). Horizontal shareholding. Harvard Law Review, Vol. 129, 1267-1317.

- European Fund and Asset Management Association (EFAMA) (2011). International statistical release 2011Q1. Rapport op: http://www.efama.org/Publications/ Statistics/International/Quarterly%20 %20International/International%20 Statistical%20Q1%202011.pdf.

- European Fund and Asset Management Association (EFAMA) (2017). International statistical release 2017Q1. Rapport op: http://www.efama.org/Publications/ Statistics/International/Quarterly%20%20 International/170627_International%20 Statistical%20Release%202017%20Q1.pdf.

- Fama, E.F. (1965). The Behavior of StockMarket Prices. Journal of Business, 38, 34–105.

- Fama, E.F. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance, 25, 383-441.

- Haldane, A.G., (2014). The age of asset management? Speech at the London Business School. Rapport op: http://www. bankofengland.co.uk/publications/.

- International Monetary Fund (IMF) (2013). Procyclical behavior of institutional investors during the recent financial crisis: Causes, impacts, and challenges. IMF Working Paper WP/13/193.

- International Monetary Fund (IMF) (2015). Global financial stability report. Navigating monetary policy challenges and managing risks, Washington, DC.

- Israeli, Doron, Charles M.C. Lee, & Suhas A. Sridharan (2017). Is there a dark side to exchange traded funds? An information perspective. Review of Accounting Studies.

- Kay, J. (2012). The Kay review of UK equity markets and long-term decision making. Final Report.

- Moody’s (2017). Moody’s Report: Asset Managers – Global: Passive Market Share to Overtake Active in the US No Later than 2024.

- OECD (2002). Prudent person rule standard for the investment of pension fund assets.

- Office of Financial Research (OFR) (2013). Asset management and financial stability. Washington, DC: Office of Financial Research, US Department of Treasury.

- PwC (2017). Asset Management 2020: Taking stock.

- Steins Bisschop, Sophie, Martijn Boermans and Jon Frost (2016). A shock to the system? Market illiquidity and concentrated holdings in European bond markets. DNB Occasional Study, February.

- Sullivan, Rodney N., & James X. Xiong (2012). How index trading increases market vulnerability. Financial Analyst Journal, Vol. 68(2), 70-84.

- Vayanos, D. and P. Woolley (2016). “Curse of the Benchmarks,” LSE Financial Markets Group Discussion Paper no. 747.

- Wurgler, Jeffrey (2011). On the economic consequences of index-linked investing

Noot

- Mark Pooters MSc FRM en Drs. Serge Bekooij MSc RMFI zijn beide werkzaam bij Autoriteit Financiële Markten, respectievelijk als Toezichthouder Financiële Stabiliteit en Senior Strategic Advisor

- Openeind fondsen zijn fondsen waarbij het fonds bereid is voor het eind van de looptijd van het fonds stukken van de beleggers in te kopen tegen op de intrinsieke waarde gebaseerde prijs.

- Zie o.a. de analyses van CEPS-ECMI (2012), OFR (2013), Haldane (2014), en IMF (2015) over de systeemrisico’s van asset management.

in VBA Journaal door Mark Pooters (r), Serge Bekooij (l)