Inleiding

Inleiding

Op 15 september 2010, precies twee jaar na de val van Lehman Brothers, heeft de Europese Commissie een conceptverordening (Verordening) gepubliceerd.2 De Verordening verplicht vrijwel alle financiële instellingen OTC-derivatentransacties via een centrale clearingorganisatie (central counterparty/CCP) af te wikkelen. De introductie van een verplicht clearingregime maakt deel uit van een breder pakket maatregelen om de transparantie van de OTC-derivatenmarkten te vergroten en het systeemrisico te verminderen. In de Verenigde Staten is vergelijkbare regelgeving in voorbereiding (Dodd-Frank Act). Een verplicht clearingregime heeft een enorme impact op de werking van de OTC-derivatenmarkten en brengt specifieke risico’s en kosten met zich mee voor clearing members en hun cliënten. Omdat sprake is van een verordening werkt deze direct door in de nationale wetgeving van de Europese lidstaten. De G-20 landen hebben afgesproken uiterlijk in 2012 een verplicht clearingregime voor gestandaardiseerde OTC-derivaten in te voeren.

Reduceren CCP’s het systeemrisico

Reduceren CCP’s het systeemrisico

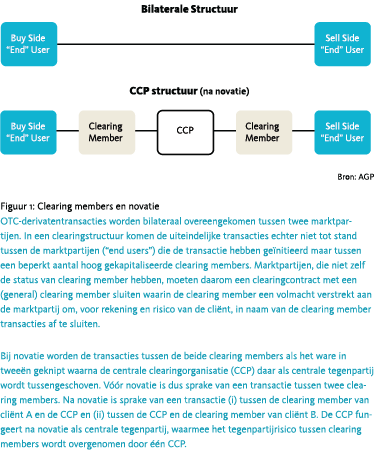

CCP’s nemen het tegenpartijrisico over (zie Figuur 1) en reduceren daarmee potentieel het systeemrisico. Wanneer de CCP in staat is het faillissement van haar clearing members op te vangen, kan een domino-effect worden voorkomen. Bij CCP’s concentreren zich echter wel grote risico’s waardoor de gevolgen van een faillissement van een CCP potentieel dramatisch kunnen zijn. CCP’s worden de ultieme too big too fail instellingen. De kans dat een CCP failliet gaat is mede gezien de grote hoeveelheden onderpand die worden gevraagd gering. Echter, ondenkbaar is dat niet en in dat geval zou een CCP ook wel eens too big too save kunnen zijn. Onbegrijpelijk is daarom dat deze infrastructurele CCP’s gezien de inherente concentratierisico’s als commerciële instellingen gaan fungeren. Datzelfde geldt in mindere mate ook voor clearing members. Zij verrichten infrastructurele taken waarbij sprake is van een sterke risicoconcentratie en zouden hun werkzaamheden naar onze mening niet mogen combineren met de handel voor eigen rekening en risico.

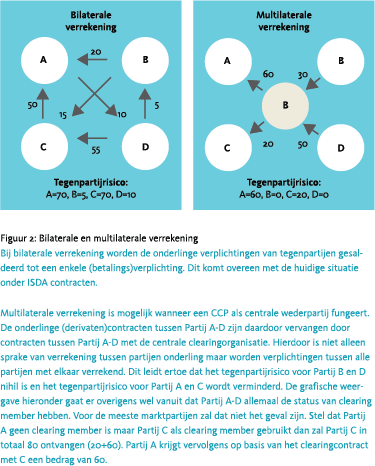

Een CCP biedt in potentie verrekeningsvoordelen omdat posities van haar clearing members met elkaar verrekend worden waardoor het tegenpartijrisico kan worden verminderd (multilateral netting, zie Figuur 2). Deze voordelen kunnen echter alleen worden behaald wanneer geen sprake is van marktfragmentatie. Daarvoor is het noodzakelijk dat

- sprake is van slechts één CCP. In de praktijk is echter sprake van diverse concurrerende CCP’s. In de huidige Europese praktijk is SwapClear dominant voor zover het de clearing van interest rate swaps betreft terwijl ICE de onbetwiste marktleider is voor de clearing van credit default swaps.

- slechts één clearing member wordt gebruikt. Veel partijen willen echter niet van een clearing member afhankelijk zijn. Denk daarbij naast commerciële redenen ook aan de noodzaak om in geval van een naderend faillissement van de clearing member posities over te kunnen dragen aan een andere clearing member (portability).

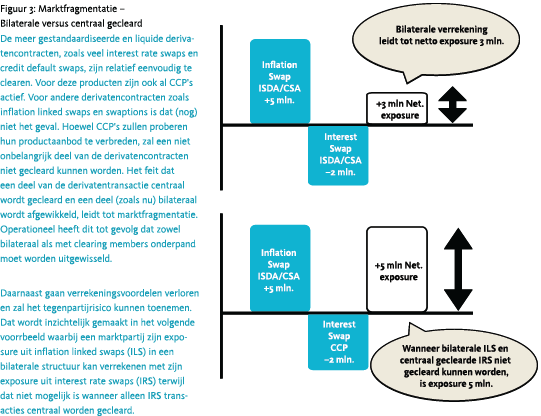

- Wanneer alle OTC-derivaten voor centrale clearing in aanmerking komen. Lang niet alle OTC- derivaten zijn voldoende gestandaardiseerd, liquide en adequaat te prijzen om voor verplichte clearing in aanmerking te komen. Naast centraal geclearde transacties zal dus ook de bilaterale structuur blijven bestaan. Zo zullen belangrijke verrekeningsvoordelen verloren gaan en kan het tegenpartijrisico zelfs groter worden (zie Figuur 3).

Er zal dus altijd sprake zijn van marktfragmentatie waarbij het zeer de vraag is in hoeverre de verrekeningsvoordelen die een CCP in potentie biedt ook gerealiseerd zullen worden.

Er zal dus altijd sprake zijn van marktfragmentatie waarbij het zeer de vraag is in hoeverre de verrekeningsvoordelen die een CCP in potentie biedt ook gerealiseerd zullen worden.

Een belangrijk voordeel van CCP’s ten opzichte van bilaterale clearing is dat de waarderingsmethode van de CCP leidend zal zijn. Daardoor zullen als het goed is minder geschillen bestaan over waarderingen van posities en de hoogte van het uit te wisselen onderpand.

Verandering en impact

Verplichte clearing leidt ertoe dat financiële instellingen die nu gewend zijn bilaterale (ISDA-) contracten te sluiten met tegenpartijen, in de toekomst gebruik moeten maken van een clearing member.4 Naar verwachting zal een relatief kleine groep CCP’s en clearing members de clearingmarkt domineren. Dat brengt het gevaar met zich mee dat er, in vergelijking met de huidige situatie, weinig onderhandelingsruimte zal zijn en dat hoge tarieven in rekening gebracht zullen worden.5 Naar onze mening zouden de Europese toezichthouders de bevoegdheid moeten hebben om in te grijpen.

Een CCP loopt gedurende de looptijd van een (OTC-derivaten)transactie tegenpartijrisico. Afhankelijk van de openstaande posities houden clearing members daarom onderpand aan bij een CCP. De clearing members verlangen op hun beurt onderpand van hun cliënten. In een CCP-structuur zal veel meer onderpand verstrekt worden dan in de huidige bilaterale structuur. Dat komt omdat, in tegenstelling tot de huidige bilaterale contracten, niet alleen onderpand van de uitstaande verplichtingen wordt uitgewisseld ten behoeve van de tegenpartij (variation margin) maar dat daarnaast altijd extra margin gestort moet worden ten behoeve van de CCP (initial margin). Daar komt nog eens bij dat vermogensbeheerders in tegenstelling tot veel banken en hedgefondsen veelal eenzijdige posities hebben waardoor sprake is van een grotere exposure en veel meer onderpand gestort zal moeten worden. Met name voor de meer kredietwaardige marktpartijen heeft dit grote gevolgen omdat zij onder de bilaterale contracten nooit extra onderpand afdroegen. Hierdoor worden volgens ons de verkeerde partijen gestraft. De Verordening zou daarom moeten voorschrijven dat bij de onderpandberekening rekening gehouden moet worden met de kredietwaardigheid van partijen.

In een bilaterale structuur wordt als onderpand cash of effecten uitgewisseld waarbij veel vermogensbeheerders de voorkeur aan effecten geven. Onderpand in de vorm van cash biedt de meeste zekerheid en is operationeel het eenvoudigst hanteerbaar. Hoewel de Verordening dat niet voorschrijft, lijken veel CCP’s er dan ook voor te kiezen om een deel van het onderpand (variation margin) uitsluitend in de vorm van cash toe te staan. Een strikte eis om alleen cash te aanvaarden, kan leiden tot liquiditeitsproblemen. Immers, wanneer een cliënt geen cash voorhanden heeft dan zal deze op een andere manier cash moeten genereren door geld te lenen of bezittingen te verkopen. De crisis van 2008 heeft geleerd dat liquiditeitsproblemen niet onderschat mogen worden. Naar verwachting zullen veel clearing members funding diensten aanbieden. Wij verwachten een sterke groei van de markt voor repurchase agreements (repo’s) wat ook weer tegenpartijrisico’s met zich brengt. Aangezien over cash onderpand veelal een lage rentevergoeding wordt betaald en deze gelden niet anderszins worden belegd (opportunity loss), kunnen de kosten van cash onderpand zeer aanzienlijk zijn. Voor zover onderpand in de vorm van financiële instrumenten door de CCP was toegestaan, is van belang dat de Verordening bepaalt dat alleen zeer liquide financiële instrumenten als onderpand aanvaard mogen worden. Onduidelijk is of bijvoorbeeld staatsobligaties door CCP’s als onderpand aanvaard mogen worden. De Verordening zou CCP´s moeten verbieden alleen cash onderpand te accepteren en duidelijk moeten maken dat ook staatsobligaties als onderpand aanvaard dienen te worden.

In een bilaterale structuur wordt als onderpand cash of effecten uitgewisseld waarbij veel vermogensbeheerders de voorkeur aan effecten geven. Onderpand in de vorm van cash biedt de meeste zekerheid en is operationeel het eenvoudigst hanteerbaar. Hoewel de Verordening dat niet voorschrijft, lijken veel CCP’s er dan ook voor te kiezen om een deel van het onderpand (variation margin) uitsluitend in de vorm van cash toe te staan. Een strikte eis om alleen cash te aanvaarden, kan leiden tot liquiditeitsproblemen. Immers, wanneer een cliënt geen cash voorhanden heeft dan zal deze op een andere manier cash moeten genereren door geld te lenen of bezittingen te verkopen. De crisis van 2008 heeft geleerd dat liquiditeitsproblemen niet onderschat mogen worden. Naar verwachting zullen veel clearing members funding diensten aanbieden. Wij verwachten een sterke groei van de markt voor repurchase agreements (repo’s) wat ook weer tegenpartijrisico’s met zich brengt. Aangezien over cash onderpand veelal een lage rentevergoeding wordt betaald en deze gelden niet anderszins worden belegd (opportunity loss), kunnen de kosten van cash onderpand zeer aanzienlijk zijn. Voor zover onderpand in de vorm van financiële instrumenten door de CCP was toegestaan, is van belang dat de Verordening bepaalt dat alleen zeer liquide financiële instrumenten als onderpand aanvaard mogen worden. Onduidelijk is of bijvoorbeeld staatsobligaties door CCP’s als onderpand aanvaard mogen worden. De Verordening zou CCP´s moeten verbieden alleen cash onderpand te accepteren en duidelijk moeten maken dat ook staatsobligaties als onderpand aanvaard dienen te worden.

In de huidige Verordening is geen uitzondering voor intragroep transacties opgenomen. Dat lijkt een omissie.

Net als onder bilaterale ISDA-contracten gebruikelijk is, verlangen veel CCP’s en clearing members dat onderpand in eigendom wordt overgedragen aan de CCP respectievelijk de clearing member. Het is daarbij van belang dat CCP’s vaak commerciële banken gebruiken als settlement bank waardoor het de vraag is of deze gelden afdoende beschermd zijn wanneer deze bank failliet gaat. Wij zouden er daarom voorstander van zijn om het verstrekken van onderpand ook mogelijk te maken door middel van garanties of verpandingen. Dat zou de pijn voor veel financiële instellingen verzachten omdat het aantal settlements verminderd zou kunnen worden en de CCP alleen toegang krijgt tot de margintegoeden waneer de kredietwaardigheid in het geding is.

De door de clearing members en CCP’s berekende kosten, de verplichting om onderpand deels in cash te storten en de noodzaak liquiditeit te (kunnen) genereren, zullen de kosten voor veel eindgebruikers aanzienlijk doen toenemen. Zij hebben vervolgens diverse mogelijkheden:

- het gebruik van OTC-derivaten voortzetten door de hogere kosten en dus een lagere performance te accepteren. Andere beleggingen kunnen worden afgebouwd om cash (onderpand) te genereren. Vervolgens kan met OTC-derivaten worden geprobeerd het risicoprofiel van de afgebouwde beleggingen te repliceren. Dat zou dus uiteindelijk leiden tot een groter gebruik van OTC-derivaten (en hogere onderpandeisen).

- het gebruik van OTC-derivaten te verminderen. Bijvoorbeeld door meer risico’s te accepteren in plaats van deze af te dekken of door gebruik te maken van andere hedging strategieën die veelal grofmaziger zijn en dus een mismatch kunnen veroorzaken.

De Verordening stelt ook strengere eisen aan bilaterale transacties die (nog) niet voor verplichte clearing in aanmerking komen. Zo is er de verplichting dagelijks onderpand uit te wisselen voor wat betreft de uitstaande verplichtingen (vergelijkbaar met variation margin). Op zichzelf is dat een goed idee. Een dagelijkse uitwisseling van onderpand kan voor kleinere marktpartijen echter problematisch en kostbaar zijn.

Faillissement van de clearing member

Wanneer een clearing member failliet gaat, houdt de CCP de posities van de gefailleerde clearing member op eigen boek. De CCP zal eerst proberen de posities van de gefailleerde clearing member inclusief de nog resterende (initial) margins over te dragen aan een andere clearing member. De Verordening voorziet daartoe in het aanwijzen van back-up clearing members maar zij zullen voorwaarden bedingen om te kunnen weigeren. Het ontbreken van een systeem van gegarandeerde overdraagbaarheid is een ernstige tekortkoming. Opvallend is ook dat de Verordening niets zegt over overdraagbaarheid wanneer een CCP failliet gaat. Tot slot merken wij op dat in potentieel chaotische situaties snel gehandeld moet worden. Zo kent SwapClear een procedure waarbij binnen 48 uur overgedragen dient te worden op straffe van liquidatie met alle vervangingsrisico’s vandien.

Vermogensscheiding is essentieel wanneer een clearing member failliet gaat. Het is daarbij van belang of onderpand wordt aangehouden op een gesegregeerde cliëntrekening of een gezamenlijke omnibusrekening. Gesegregeerde rekeningen bieden meer bescherming maar minder verrekeningsmogelijkheden. Omnibusrekeningen bieden meer verrekeningsmogelijkheden maar wanneer sprake is van een tekort, verhaalt de CCP zich op het onderpand zoals dat door de gezamenlijke cliënten is gestort. Daarmee stelt een cliënt zich bloot aan risico’s die door derden zijn veroorzaakt. Marktpartijen moeten zich hiervan bewust zijn.

Transactierapportages

De Verordening schrijft ook voor dat OTCderivatentransacties zo spoedig mogelijk gerapporteerd worden aan centrale systemen (trade repositories). Voor zover transacties centraal worden gecleard, zal de CCP of de clearing member deze transacties melden. Maar ook bilaterale transacties moeten worden gemeld en dat kan, afhankelijk van de mate van detail en tijd waarbinnen gemeld zal moeten worden, een operationele uitdaging zijn. De transactiegegevens kunnen gebruikt worden door toezichthouders. Echter, voor zover deze gegevens aan de markt bekend worden gemaakt dient rekening te worden gehouden met de commerciële gevoeligheden van deze informatie. Dat kan worden opgelost door deze informatie pas na verloop van tijd en op geaggregeerde basis bekend te maken. De huidige Verordening laat deze vragen vooralsnog onbeantwoord.

Conclusie

Er is sprake van een concept Verordening en veel moet nog worden uitgewerkt in nadere regelgeving. Duidelijk is wel dat verplichte clearing realiteit zal worden en dat de regelgevers vastberaden zijn verplichte clearing vóór eind 2012 in te voeren. Aanvankelijk waren vooral de banken actief in Brussel. Inmiddels begint ook de buy-side zich te mengen in de discussie. Het lijkt er echter op dat de risico’s en kosten die centrale clearing met zich meebrengt door veel marktpartijen en toezichthouders nog worden onderschat. Ook wordt het steeds duidelijker dat het systeemrisico door het gebruik van CCP’s wellicht beperkt kan worden maar dat het voor individuele eindgebruikers kan betekenen dat ze juist meer risico’s en kosten moeten accepteren. Hopelijk is het nog niet te laat en zullen in de Verordening nog aanpassingen worden aangebracht die de negatieve effecten voor veel marktpartijen zullen beperken.

Noten

- Nicole Grootveld is werkzaam als manager risk control & operations bij Cardano. Bas Zebregs is werkzaam als jurist bij APG Asset Management

- ‘Proposal for the European Parliament and of the Council on derivative transactions, central counterparties and trade repositories’, Presidency Compromise 7 February 2011, 2010/0250(COD), 6239/11, . Zie ook B.J.A. Zebregs, ‘Verplichte clearing voor OTC-derivaten in Europa’, Tijdschrift voor Financieel Recht, 2011-1/2, p. 5-17.

- www.pittsburghsummit. gov.

- International Swaps and Derivatives Association, heeft gestandaardiseerde Master Agreements ontwikkeld die van toepassing verklaard kunnen worden op alle OTC-derivatentransacties die tussen partijen worden gesloten. Meestal wordt periodiek onderpand uitgewisseld op basis van een aanvullende Credit Support Annex, vgl. .

- Zo berekent SwapClear, de Europese marktleider voor de clearing van interest rate swaps, een tarief van 10bp voor effecten onderpand. Daarnaast wordt over cash onderpand een vergoeding van slechts EONIA -25bp betaald.

in VBA Journaal door Nicole Grootveld en Bas Zebregs